КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Исчислять сумму налога к оплате нужно каждый месяц. А уплачивать по итогам квартала.

|

|

|

|

НДС

Автором НДС был французский экономист М. Лоре. НДС был введен во Франции в 1954 г. взамен налога с оборота, который действовал с 1920 г.

Из развитых стран не используют этот налог только четыре — США, Канада, Австралия, Швейцария. Из развивающихся стран НДС используют 35 государств.

Наличие НДС в налоговой системе государства является условием вступления в ЕЭС как отражение общего требования гармонизации системы косвенного налогообложения стран-членов1.

В отечественную налоговую систему НДС введен в 1992 г. в рамках новой концепции налогообложения.

Как косвенный налог, взимаемый в процентах к обороту товаров (работ, услуг), НДС влияет на процесс ценообразования и структуру потребления, соответственно имеет и определенное регулирующее и контрольное значение.

Механизм исчисления НДС способствует также ускорению процесса продвижения товаров. Но НДС может выступить и одним из инфляционных факторов.

В процессе движения товара по всем стадиям производства и реализации происходит переложение НДС между промежуточными звеньями через цены реализации. Соответственно фактическим плательщиком НДС является главным образом потребитель товаров (работ, услуг).

Поскольку НДС — налог на расходы, то в нем заложена и определенная социальная несправедливость.

Нормативное регулирование порядка исчисления, взимания и уплаты НДС осуществляется главой 21 «Налог на добавленную стоимость» НК РФ.

Налог на добавленную стоимость (НДС) относится к косвенным налогам. При реализации товаров (работ, услуг) налогоплательщик дополнительно к цене реализуемых товаров (работ, услуг) обязан предъявить к оплате покупателю и сумму уплаченного НДС.

|

|

|

Налогоплательщиками НДС являются:

1) организации;

2) индивидуальные предприниматели;

3) лица, перемещающие товары через таможенную границу России.

Организации и индивидуальные предприниматели освобождаются от исполнения обязанностей налогоплательщика, если за три предшествующих календарных месяца сумма выручки от реализации товаров (кроме подакцизных) не превысила в совокупности 1 млн. руб. Данная льгота не распространяется на лица, реализующие подакцизные товары.

Объектом налогообложения являются:

1) операции по реализации товаров (работ, услуг) на территории РФ, в том числе на безвозмездной основе;

2) передача товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций;

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на таможенную территорию России.

Не признаются объектом налогообложения:

1) операции, не признаваемые налоговым законодательством реализацией товаров, работ или услуг (п. 3 ст. 39 НК);

2) передача на безвозмездной основе объектов социально-культурного и жилищно-коммунального назначения, дорог, электрических и газовых сетей и других подобных объектов гос. (местным) органам власти;

3) передача имущества государственных (муниципальных) предприятий, выкупаемого в порядке приватизации;

4) выполнение работ (оказание услуг) государственными (местными) органами в рамках выполнения возложенных на них полномочий, если обязательность выполнения таких работ (оказания услуг) установлена законодательством, и пр.

Налоговая база - стоимость реализованных товаров (работ, услуг), с учетом акцизов (для подакцизных товаров) и без включения в них НДС.

При применении различных налоговых ставок налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам, при применении одинаковых ставок — суммарно по всем видам операций, облагаемых по этой ставке.

|

|

|

Момент определения налоговой базы (фактически - момент возникновения объекта налогообложения) для случая реализации товаров (работ, услуг) в п. 1 ст. 167 НК РФ в общем случае установлен как наиболее ранняя из дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

В силу общей нормы п. 1 ст. 154 НК РФ налоговая база при реализации налогоплательщиком товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг) с учетом акцизов (для подакцизных товаров) и без включения в них НДС.

Согласно ст. 164 НК РФ НК РФ, по всей территории страны на товары и услуги установлена ставка НДС в размере 18%. Исключения составляют отдельные товары для детей, отдельные продовольственные товары, периодические печатные издания и книжная продукция, носящая образовательный характер, а также отдельные медицинские товары отечественного и зарубежного производства. Для всех перечисленных выше категорий установлена ставка НДС – 10%.

Таблица 2 –Ставки НДС в соответствии со ст. 164 НК РФ НК РФ

| НДС 18% п. 3 ст. 164 НК РФ | Налоговая ставка НДС 18% применяется по умолчанию, если операция не входит в перечень облагаемых по ставке 10% или в перечень со ставкой 0%. |

| НДС 10%п. 2 ст. 164 НК РФ | Налоговая ставка НДС 10% установлена при реализации: продовольственных товаров (по списку); товаров для детей (по списку); периодических печатных изданий; книжной продукции, связанной с образованием, наукой и культурой; медицинских товаров. |

| НДС 0%п. 1 ст. 164 НК РФ | Налоговая ставка НДС 0% установлена при экспорте и реализации товаров (работ, услуг: по международной перевозке товаров, в области космической деятельности, драгоценных металлов, построенных судов, а также ряда транспортных услуг (по списку). |

| п. 4 ст. 164 НК РФ | Налоговая ставка НДС определяется как процентное отношение налоговой ставки, предусмотренной п. 2 или п. 3 ст. 164 НК РФ, к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки НДС: · при получении денежных средств, связанных с оплатой товаров (работ, услуг), предусмотренных ст. 162 НК РФ, · при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, предусмотренных п. 2 - 4 ст. 155 НК РФ, · при удержании налога налоговыми агентами в соответствии с п. 1 - 3 ст. 161 НК РФ, · при реализации имущества, приобретенного на стороне и учитываемого с налогом в соответствии с п. 3 ст. 154 НК РФ, · при реализации сельскохозяйственной продукции и продуктов ее переработки в соответствии с п. 4 ст. 154 НК РФ, · при реализации автомобилей в соответствии с п. 5.1 ст. 154 НК РФ, · при передаче имущественных прав в соответствии с п. 2 - 4 статьи 155 НК РФ, · а также в иных случаях, когда в соответствии с НК РФ сумма налога должна определяться расчетным методом. |

| п. 5 ст. 164 НК РФ | При ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, применяются налоговые ставки НДС, указанные в п. 2 и 3 ст. 164 НК РФ (18% и 10%). |

Освобождение не применяется в отношении обязанностей по исчислению и уплате НДС, возникающих в связи с ввозом товаров на таможенную территорию Российской Федерации, а также в отношении налогоплательщиков, реализующих подакцизные товары и сырье в течение трех предшествующих последовательных календарных месяцев.

|

|

|

ФОРМУЛА ДЛЯ РАСЧЁТА НДС ВЫГЛЯДИТ СЛЕДУЮЩИМ ОБРАЗОМ:

НДС = Налоговая база х Налоговая ставка

Налоговый период – это период, за который НДС нужно рассчитывать и уплачивать. Согласно статье 163 НК РФ, налоговым периодом по НДС является месяц. То есть, уплате в бюджет подлежит сумма налога, которую налогоплательщик рассчитал за квартал (НАПРИМЕР, 25 АПРЕЛЯ – ЗА 1-ЫЙ КВ.);

Постановление Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по НДС»; Приказ ФНС России от 29.10.2014 № ММВ-7-3/558@

|

|

|

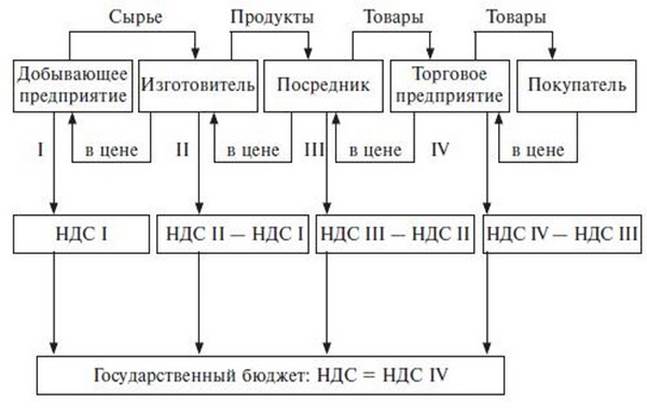

Продавец дополнительно к цене реализуемых товаров (работ, услуг, имущественных прав) предъявляет к оплате покупателю сумму НДС, исчисленную по установленной налоговой ставке.

СУММА НДС, КОТОРУЮ НАЛОГОПЛАТЕЛЬЩИК-ПРОДАВЕЦ УПЛАЧИВАЕТ В БЮДЖЕТ, рассчитывается как разница между суммой налога, исчисленной им при реализации товаров (работ, услуг, имущественных прав) покупателям, и суммой налога, предъявленной этому налогоплательщику при приобретении им товаров (работ, услуг, имущественных прав), используемых для облагаемых НДС операций.

Рисунок 7 - Общая схема исчисления НДС

ПРИМЕР

Реализовано зерна на сумму 110 рублей (в т.ч. НДС 10 рублей)

Реализовано материалов на сумму 118 рублей (в т.ч. НДС 18 рублей)

Реализовано акций другой компании на сумму 200 рублей (без НДС) - льготируемая операция

Налоговаябаза (200 рублей)=100 рублейпо зерну+100 рублейпо материалам

Сумма налогаисчисленная приреализации(28 рублей)=10 рублейпо зерну+18 рублейпо материалам

Как посчитать НДС в цене товара?

Например, если цена товара по контракту составляет 118 рублей, включая НДС 18 %, сколько из этой суммы составляет сам налог и сколько – стоимость товара?

НДС в цене будет равен

Х*18/118,

где Х – стоимость товара с учетом налога.

Подставим цифру из нашего примера 118*18/118 = 18. НДС в нашем случае равен 18 рублям.

Теперь посчитаем цену товара без НДС.

От стоимости товара с НДС отнимаем уже посчитанный НДС

118 -18 = 100.

Теперь произведем обратную операцию. Стоимость товара 100 рублей. Реализуя товар, мы должны прибавить к стоимости товара НДС: 100*18 % = 18 руб. и выставить покупателю документы на всю стоимость с НДС 100 + 18 = 118 рублей.

При этом мы еще должны предъявить счет-фактуру по установленной форме в течение 5 дней с момента реализации и/или получения оплаты (счет-фактура на аванс).

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 58; Нарушение авторских прав?; Мы поможем в написании вашей работы!