КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Признак

|

|

|

|

Финансовый учет

Управленческий учет

_2_

3_

1. Обязательность ведения учёта

Обязателен по общепринятым формам, независимо от того, считает ли организация эти данные полезными или нет.

Ведение управленческого учёта полностью зависит от решения руководства. Никакие посторонние органы и организации не имеют права указывать, что нужно делать, а что делать не следует. Поэтому нет смысла в сборе и обработке информации, ценность которой для управления ниже затрат на её получение.

2. Цель учёта

Составление финансовых документов для пользователей вне организации. Документы составлены, и цель считается достигнутой.

Обеспечение информацией руководителей, ответственных за достижение конкретных производственных показателей.

р. Пользователи информации

4. Основные правила

ведения

Аппарат управления, акционеры, кредиторы, внешние пользователи (например, налоговая инспекция). Должен вестись в соответствии с нормами и правилами бухгалтерского учета. Внешние пользователи должны быть уверены в том, что бухгалтерские документы составлены в соответствии с общепринятыми принципами, а публичная отчётность подтверждается аудиторами.

Руководители организации, менеджеры различных уровней управлений.

Может вестись по любым внутренним] правилам учета в зависимости от полезности этих правил. Основной аргумент в обосновании правил управленческого учёта - есть ли от этого польза.

|  | ||

Финансовый учёт строится на следующем равенстве: Активы = собственный капитал + обязательства

| 6. Фактор времени | Отражает финансовую историю организации. Бухгалтерские проводки составляются уже после совершения хозяйственных операций. Показывает, «как это было». | В структуру управленческого учёта наравне с информацией «исторического характера» включаются оценки и планы на будущее. Показывает, «как это должно быть». |

| Продолжение таблицы 1 | ||

| 7.Тип информации | Стоимостное выражение. | Стоимостное и натуральное выражение. |

| 8. Степень точности информации | Максимальная точность. | Ослабление требований точности в пользу быстроты получения информации, поэтому часто используются приблизительные и примерные оценки. |

| 9.Периодичность отчётности | Полный отчёт составляется по итогам квартала, года. | Ежемесячно составляются детализированные отчёты. Отчёты по определённым видам деятельности могут составляться ежедневно, еженедельно. |

| 10. Сроки предоставления отчётов | Строго определённые сроки через несколько недель после окончания отчётного периода. | Через несколько дней по окончании отчётного месяца. Если оперативный отчёт - на следующее утро. |

| 11. Объект отчётности | Организация описывается как единое целое | Уделяется внимание сравнительно небольшим подразделениям, обособленным по отдельным производствам, видам деятельности, центрам ответственности. |

| 12. Ответственность за неправильность ведения | Наложение штрафных санкций налоговой инспекцией за неправильное отражение информации в отчётности о финансовых результатах. | Дисциплинарная - причиной привлечения к ответственности могут быть только сами решения или действия, а не данные управленческого учёта. |

1.4 Понятие управленческого учёта

Управленческий учёт - это составная часть информационной системы предприятия.

К бухгалтерской информации предъявляются традиционно требования объективности, достоверности, своевременности, точности.

Однако современный менеджмент, современный уровень управления предприятием расширяет эти требования, дополняя их требованиями высокого качества, эффективности, возможности удовлетворения потребностей внешних и внутренних пользователей.

Это означает, что представляемая информация должна быть необходимой, существенной и целесообразной, т.е. должна исключать все лишние показатели, формироваться с минимальными затратами труда.

Управленческий учёт формирует информацию для руководителей

разных уровней управления для12принятия ими правильных

управленческих решений. В зависимости от целей и задач, решаемых руководителями (менеджерами), может меняться содержание управленческого учёта.

В отечественной литературе нет единого подхода к определению сущности управленческого учёта. Существует два основных подхода:

во-первых, управленческий учёт понимается в широком смысле слова и связан с системой управления предприятием в целом и всеми её функциями;

во-вторых, управленческий учёт рассматривается в узком смысле, ограничивается традиционным производственным учётом, в рамках которого получаются данные о производственных затратах, определяется себестоимость и ожидаемая прибыль от реализации продукции.

Тот факт, что становление управленческого учёта происходило на базе калькуляционного учёта, определяет его основное содержание: учёт затрат на производство будущих и прошлых периодов. Однако калькулирование себестоимости происходит на разных основаниях, в различных классификационных аспектах. Это придаёт полученной информации более широкое смысловое содержание.

В процессе принятия решений для менеджера является важной та учётная информация, которая подводит к выбору вариантов действий для достижения наибольшей выгоды (то есть для получения максимальной прибыли). Поэтому важным моментом в определении сущности управленческого учёта является аналитичность информации, которая собирается, группируется, идентифицируется, изучается.

Большинство авторов определяют управленческий учёт как информационно-вычислительную или информационно-контрольную систему. Эта система обладает рядом признаков, таких как непрерывность, целенаправленность, полнота информационного обеспечения принятия управленческих решений.

Так, Пашигорева Г. И. даёт следующую формулировку сущности управленческого учётах [ 10 ].

«Управленческий учёт представляет собой информационно-вычислительную систему, объединяющую совокупность форм и методов планирования учёта, контроля и анализа, направленную на формирование альтернативных вариантов функционирования предприятия и предназначенную для информационного обеспечения процесса «принятия управленческих решений».

Керимов В. Э. даёт следующее определение [ 6 ].

«Управленческий учёт можно определить как интегрированную систему внутрихозяйственного учёта, предоставляющую информацию о затратах и результатах деятельности как всей организации, так и её отдельных структурных подразделений, предназначенную для принятия тактических (оперативных) и стратегических (прогнозных) управленческих решений».

Обобщение разных точек зрения,13позволяет Карповой Т. П. дать следующее определение сущности управленческого учёта:

«Сущность управленческого учёта - интегрированная система учёта затрат и доходов, нормирования, планирования, контроля и анализа, систематизирующая информацию для оперативных управленческих решений и координации проблем будущего развития предприятия».

Управленческий учёт нельзя воспринимать как что-то абсолютно новое для нашей экономики. Укрепление социалистических принципов хозяйствования сопровождалось отменой коммерческой тайны, развитием централизованного планирования и т.п. явлениями, которые способствовали превращению бухгалтерского учёта исключительно в финансовый. Эта система осталась незыблемой и при попытках внедрения внутрихозяйственного расчета (в упр. учёте - управление по центрам ответственности) и при внедрении нормативного метода учёта (аналога «стандарт-кост»). В настоящее время основной сдерживающий фактор развития и расширения сфер применения основных принципов и подходов управленческого учёта, по мнению бухгалтеров, - это действующая система налогообложения, отнимающая много времени и сил. Если в западных фирмах соотношение затрат времени на постановку и ведения управленческого и финансового учёта, по оценкам специалистов, 90%: 10%.

Однако даже в том виде, в котором у нас существует управленческий учёт, он нацелен на решение основных задач, стоящих перед организацией:

1) выявление областей наибольшего риска и узких мест в деятельности предприятия;

2) формирование ценовой политики, в том числе пределов скидок;

3) формирование ассортиментной политики, в том числе и выявление убыточных видов продукции;

4) оценка эффективности дополнительных затрат и рациональности капиталовложений.

1.5 Предмет и объекты управленческого учёта

Управленческий учёт является связующим звеном между учётным процессом и управлением. И поэтому изменение систем и методов управления предприятием вызывает изменение процедур и содержания управленческого учёта. Так как узловым моментом в этой интеграции является сопоставление затрат и доходов, то на содержание и процедуры управленческого учёта будут оказывать влияние как внутренние (например, организационная структура), так и внешние факторы (инфляция и др.).

Предметом управленческого учёта принято считать производственную и коммерческую деятельность предприятия в целом и его структурных подразделений в процессе всего цикла управления. В то же время, хозяйственные операции, которые носят исключительно финансовый характер (аренда, лизинг, операции с ценными ^бумагами и т.д.), находятся за рамками управленческого учёта.

С точки зрения науки об управлении может быть дана следующая формулировка предмета управленческого учёта/

«Предметом управленческого учёта в общем виде выступает совокупность объектов в процессе всего цикла управления производством» [5. 30 ].

В таком понимании предмета управленческого учёта его объекты группируются как:

1) производственные ресурсы;

2) хозяйственные процессы и их результаты Производственные ресурсы включают в себя основные средства, НМА,

материальные ресурсы, трудовые ресурсы.

Хозяйственные процессы состоят из следующих видов деятельности:

- снабженческо-заготовительной (обеспечение материалами, оборудованием и т.п.);

- производственной;

- финансово-сбытовой (формирование рынка сбыта, реклама, сбыт и т. д.);

- организационной (создание организационной структуры, коммуникационные связи, выбор объектов учёта).

Хотя существует и иная, более «узкая», точка зрения на объекты управленческого учёта, представленная В.Э.Керимовым [ 6 ], которая в качестве объектов управленческого учёта выделяет:

- затраты (текущие и капитальные) и доходы предприятия и его структурных подразделений (центров ответственности);

- внутреннее ценообразование (трансфертные цены);

- бюджетирование;

- систему внутренней отчётности.

Первая точка зрения даёт более общую формулировку предмета и объектов управленческого учёта, а вторая более приближена к его содержанию.

1.6 Метод и способы управленческого учёта

Управленческий учёт использует все элементы метода бухгалтерского учёта (финансового):

- документацию и инвентаризацию;

- оценку и калькуляцию;

- счета и двойную запись;

- балансовое обобщение и отчётность.

Кроме того, в управленческом учёте широко используются методы экономического анализа, ЭММ, статистические методы и т. д.

Учитывая, что управленческий учёт отражает не просто наличие и движение производственных ресурсов, но и целесообразность их использования в процессе хозяйственной деятельности, он имеет и свои специфические (отличные от15финансового учёта) способы отражения объектов.

Методом управленческого учёта называется совокупность различных приёмов и способов, посредством которых отражаются объекты управленческого учёта в информационной системе предприятия.

Он состоит из следующих элементов:

- документация;

- инвентаризация;

- группировка и обобщение, контрольные счета;

- планирование, нормирование и лимитирование;

- контроль;

- анализ.

Документация предполагает достаточно полное отражение производственной деятельности в первичных документах и машинных носителях. Первичный учёт является основным источником информации в управленческом учёте, поэтому его рациональная организация играет исключительно важную роль.

Инвентаризация - это способ определения фактического состояния объекта, выявление отклонений от учётных данных.

Способом накопления из систематизации информации об объектах по определённым признакам является группировка и обобщение, использование контрольных счетов. В качестве таких признаков могут выступать специфика производственной деятельности, технологическая и организационная структура предприятия, целевые функции управления и т.п.

Контрольные счета - это итоговые счета, на которых отражаются суммы операций за отчётный период (итоговые). Они необходимы для связи финансового и управленческого учёта.

Планирование, нормирование и лимитирование являются слагаемыми системы управления предприятием.

Планирование связано с решением будущих проблем. Оно базируется на анализе результатов деятельности по информации, сгруппированной по целям управленческого учёта.

Нормирование - это процесс разработки нормативного хозяйства предприятия, охватывающего все сферы деятельности. Нормы являются основой для контроля и группируются по центрам ответственности, по изделиям, операциям. Они служат в планировании в качестве целей, которые должны быть достигнуты.

Лимитирование основывается на системе норм запасов и затрат. Лимиты представляют собой нормы расхода ресурсов для каждого производственного подразделения, исходя из ассортимента выпускаемой продукции. Лимитирование - это не только расчёт лимитов отпуска материалов, но и учёт, и контроль этого отпуска.

Контроль основан на обратной связи, позволяющей получать

информацию для осуществления16 контрольно-измерительной

деятельности. Он специфичен для каждого предприятия, охватывает

разные сферы, бывает разных видов.

Анализ взаимодействует со всеми элементами метода и служит выявлению взаимосвязей и взаимозависимости по выполнению планов, выявлению отклонений и вызвавших их причин и т. д.

1.7 Принципы управленческого учёта

Система управленческого учёта состоит из множества процедур, которые могут меняться в зависимости от целей управления. Вместе с тем эти процедуры должны отвечать определённым принципам. Как правило, к принципам, применяемым в управленческом учёте, относят:

1. Непрерывность деятельности предприятия. Суть его состоит в том, что раз организация не собирается ликвидироваться, значит необходимо создавать информационную базу на будущее, нацеленную на решение долгосрочных проблем: освоение новых рынков, новой продукции и т.д.

2. Использование единых для планирования и учёта единиц измерения. Чаще здесь речь идёт об укрупнении или детализации учётной и плановой информации: изделия, заказ, серия, операция и т.д.

3. Оценка результатов деятельности подразделений предприятия, т.е. определение вклада подразделения в общий финансовый результат, оценка его перспектив и т. п.

4. Преемственность и многократное использование первичной и промежуточной информации для целей управления. Иными словами разовая фиксация данных и многократное их использование на всех уровнях управления для осуществления разных видов управленческой деятельности.

5. Формирование показателей внутренней отчётности как основы коммуникационных связей между уровнями управления. В любой организации независимо от её масштабов и специфики производственного процесса можно выделить следующие информационные уровни:

- 0-ой уровень - первичные документы, отчёты основных и вспомогательных цехов;

- 1-ый уровень - сводные документы отделов снабжения, складского хозяйства, финансового отдела;

- 2-ой и т. д. - сводные документы отделов главного конструктора, главного механика, отдела кадров;

- верхний уровень - сводная информация, преобразованная в результирующую отчётную документацию.

6. Применение бюджетного (сметного) метода управления. Смета отражает затраты, доходы от видов деятельности, и, как результат, прибыль как по предприятию в целом, так и по отдельным подразделениям.

7. Полнота и аналитичность информации об объекте учёта.

8. Периодичность составления и предоставления информации, что зачастую отражает производственный17и коммерческий цикл предприятия, установленный учётной политикой.

Однако есть и другая точка зрения на принципы управленческого учёта. Так, Пашигорьева отмечает, что управленческий учёт строится на соблюдении следующих общесистемных принципов формирования информации: принцип опережения данных для принятия управленческих решений, принцип ответственности за последствия принятых решений, принцип целостности (с финансовым учётом и отчётностью), принцип понятности.

1. 8 Функции управленческого учёта

Менеджмент представляет собой систему форм и методов воздействия на экономику предприятия, направленную на достижение оптимальных результатов в его производительной, коммерческой и финансовой деятельности.

Функции управления образуют замкнутый цикл:

экономический анализ — прогнозирование — принятие решений — планирование — организация — учёт — контроль — регулирование — стимулирование — экономический анализ — и т. д.

Отдельные стадии могут быть объединены или пропущены, может быть изменена последовательность, например:

Планирование — контроль — анализ — организация — стимулирование (мотивация) — планирование — и т. д.

На каждой из этих стадий или функций для обеспечения их действительности нужна соответствующая информация.

Например, на стадии планирования руководитель должен иметь информацию о смете и источниках её исполнения, на стадии контроля необходимы отчеты, содержащие фактические и бюджетные данные, на стадии организации предоставляется информация об эффективности специализации, разделении полномочий, на стадии стимулирования отправной точкой являются отчёты об исполнении смет.

Информация, необходимая для реализации функций управления, позволяет сформировать основные функции управленческого учёта:

1) обеспечение информацией руководителей всех уровней управления, необходимой для текущего планирования, контроля и принятия оперативных управленческих решений;

2) формирование информации, которая служит средством внутренней коммуникационной связи между уровнями предприятия и структурными подразделениями;

3) оперативный контроль и оценка результатов деятельности внутренних подразделений и предприятия в целом (в достижении цели);

4) перспективное планирование и координация развития предприятия в будущем на основе анализа и оценки фактических результатов деятельности.

1.9 Составные части управленческого учёта

В современных условиях управленческий учёт через свои функции выступает в качестве основного информационного фундамента управления внутренней деятельностью предприятия, его стратегией и тактикой. Основное его назначение - это производство информации для принятия оперативных и прогнозных управленческих решений.

Информированность руководителей - главнейший фактор повышения эффективности всей системы управления (на всех её уровнях).

Постановка управленческого учёта - это «ноу-хау» предприятия, так как отсутствуют документы, регламентирующие постановку управленческого учёта. Однако, международный опыт показывает, что при разработке системы управленческого учёта целесообразно предусматривать учёт затрат по сферам деятельности. Такой подход предполагает (допускает) выделение следующих составных частей:

1) учёт снабженческо-заготовительной деятельности (информация о затратах по видам работ и складам, о ценах на материалы, о себестоимости изготовления полуфабрикатов, и т.д.);

2) учёт производственной деятельности (информация о затратах по целям, функциям, поведению, определение себестоимости продуктов для различных целей управления);

3) учёт финансово-сбытовой деятельности (информация об ассортименте продукции, её выгодности, расходах на рекламу и т.д.; определяется наиболее выгодный продукт, позволяющий максимизировать прибыль);

4) учёт организационной деятельности (трансфертные цены, специализация и разделение труда и т. д.; формирование сводной информации по центрам затрат, ответственности и рентабельности);

5) контроллинг - это система управления процессом достижения цели предприятия. Он выполняет информационную, управляющую и контрольную функции (выявляются отклонения, контролируется экономичность работы подразделений и предприятия в целом).

2 КЛАССИФИКАЦИЯ И ПОВЕДЕНИЕ ЗАТРАТ

Вопросы:

1. Понятие «затраты» и значение классификации затрат в управленческом учёте.

2. Классификация затрат по видам деятельности.

3. Классификация затрат для калькулирования и оценки произведённой продукции.

4. Классификация затрат для принятия решений. Поведение затрат.

5. Классификация затрат для19 процесса контроля и регулирования.

2.1 Понятие «затраты» и значение классификации затрат в управленческом учёте

Расходы, затраты, издержки производства, себестоимость продукции являются важнейшими экономическими категориями. Грамотное использование и применение этих категорий позволяет избежать ошибок и необоснованных решений.

В экономической теории и практике, в нормативных документах часто встречаются понятия «издержки», «затраты», «расходы». Несмотря на тот факт, что в своей основе эти понятия означают одно и то же, каждое из них имеет свой экономический смысл.

Существует множество определений и трактовок. Но если взять за основу международные стандарты финансовой отчётности и Инструкцию по бухгалтерскому учёту «Расходы организации» №182 утв. МФРБ 26.12.2003, то этим понятием может быть дано следующее определение.

Издержки - это суммарные жертвы предприятия (явные и вмененные), связанные с выполнением определённых операций. Явные (расчётные) - это выраженные в денежной форме фактические затраты, а вмененные (альтернативные) - это упущенная выгода, которую предприятие получило бы при выборе альтернативного товара, альтернативной цены, альтернативного рынка и т. д.

Затраты предприятия — это более узкое понятие, которое характеризует расходы денежных средств, связанные с приобретением факторов производства, необходимых для осуществления предприятием производственной деятельности.

Если понятие «расходы» применимо и для оправдания приобретения имущества с целью решения вопросов досуга, занятием спортивных секций, решения других социальных вопросов, то понятие «затраты» в первую очередь применимо для решения вопросов производственной деятельности, выпуска продукции организации, обеспечения ее качества, конкурентоспособности.

Расходы - это уменьшение средств предприятия или увеличение его долговых обязательств. В момент реализации предприятие признаёт доходы и связанные с ними расходы, сопоставляет их и выводит финансовый результат. На себестоимость продукции (работ, услуг) списываются расходы, обусловленные ведением производственной или коммерческой деятельности. При этом исходят из того, что в себестоимость включается стоимость потребленных ресурсов в пределах установленных норм их расхода.

Все остальные расходы предприятие покрывает или за счет прибыли, или за счет специальных фондов.

Затраты предприятия не одинаковы по своему составу, значению и т.д.

Одни из них связаны непосредственно с изготовлением продукции (сырьё,

материалы), другие - с управлением и обслуживанием производства, третьи

продиктованы действующим20законодательством (плата за землю,

отчисления на социальные нужды и т. д.). С другой стороны, часть из них

прямо включается в себестоимость продукции, часть - косвенно.

В связи с этим для организации управленческого учёта необходима экономически обоснованная классификация затрат по определённым признакам.

Целью любой классификации затрат в управленческом учёте является оказание помощи руководителю в выборе (принятии) правильных решений. Необходимо выделить ту часть затрат, на которые может повлиять руководитель.

Практика организации управленческого учёта за рубежом породила множество различных признаков классификации затрат.

Например, по функциям управления могут определяться направления и признаки классификации затрат:

| Функции управления | Направления и признаки классификации затрат |

| Прогнозирование | затраты краткосрочного периода и долгосрочного периода |

| Планирование | затраты планируемые и не-планируемые |

| Нормирование | затраты в пределах норм и отклонения от норм |

| Организация | затраты по местам возникновения, по центрам ответственности |

| Учёт | затраты по элементам, по статьям конституции, постоянные и переменные, прямые и косвенные, основные и накладные, текущие и единовременные |

| Контроль | затраты контролируемые и неконтролируемые |

| Регулирование | затраты регулируемые и нерегулируемые |

| Стимулирование | затраты обязательные и поощрительные |

| Анализ | затраты фактические, плановые, нормативные, общие и структурные |

| Принятие управленческих решений | затраты явные и альтернативные, релевантные и нерелевантные, эффективные и неэффективные |

Рассмотрим отдельные наиболее важные моменты классификации затрат, начиная с состава этих затрат.

2.2 Классификация затрат по видам деятельности

Хозяйственные процессы, составляющие суть производительной деятельности предприятия, являются объектами управленческого учёта и группируются по видам деятельности:

- снабженческо-заготовительная

- производственная

- финансово-сбытовая

- организационная

Управленческий учёт снабженческо-сбытовой деятельности призван обеспечить выбор процедуры управления материальными запасами, оценки расхода и запаса материалов, учесть затраты на запасы, обеспечить контроль за использованием материалов, разработать концепцию управления снабженческо-заготовительной деятельностью.

Группировка затрат по созданию и хранению запаса материалов может производиться по следующим признакам:

а) по компонентам затрат:

- затраты на поддержание запасов (т.е. на владение запасами): страхование запасов, содержание складов, риск устаревания, порчи,

- затраты, связанные с размерами партий, т. е. затраты которые пропорциональны количеству заказанных партией материалов, а не количеству выпускаемых изделий: затраты на транспортировку, риск исчерпания запасов, ведение переговоров,

- затраты, связанные с дефицитом запасов: расходы на связь, на разъезды, премии за быструю доставку,

- затраты на управление запасами - это затраты на обучение (незначительны) и затраты на содержание технического и управленческого персонала,

- по степени воздействия на общую сумму затрат выделяют вмененные и релевантные.

Вмененные затраты - это инвестиции в запасы, они зависят от количества купленных единиц. Однако иммобилизация средств в запасы приводит к недополучению прибыли.

Релевантные - это затраты на хранение запасов и выполнение заказов.

В большинстве случаях затраты на приобретение нерелевантны (если только не предоставляется скидка при закупке большой партии), а затраты на хранение - релевантные в зависимости от размера заказа и влияют на построение модели принятия решения.

б) по видам работ. В рамках этой классификационной группы выделяют

затраты на разгрузочно-погрузочные работы, транспортировочные расходы,

затраты на сортировку.

Эта классификация необходима для составления смет.

- по местам возникновения затрат. Так как на каждом предприятии своя

организационная структура22управления, то номенклатура

статей, соответственно, будет различна для каждой

организации.

Затраты производственной деятельности в большинстве случаев группируются в соответствии с нормативной документацией по планированию и учёту себестоимости продукции:

1) по составу: одноэлементные и многоэлементные (комплексные);

2) по видам: экономические элементы, статьи калькуляции;

3) по назначению: основные и накладные;

4) по способу отнесения на себестоимость некоторых видов продукции: прямые и косвенные;

5) по отношению к объёму производства: постоянные и переменные.

В соответствии с международными стандартами по производственному учёту группировка затрат может быть различной в зависимости от целевой установки.

Вначале накапливается информация о затратах на рабочую силу, материалах, накладных расходах, а затем эти накопленные затраты распределяются по целям учёта: для определения себестоимости продукции, для принятия управленческих решений, для осуществления процесса контроля и регулирования.

Затратыфинансово-сбытовой деятельности включают в себя:

- транспортные расходы;

- содержание складов готовой продукции;

- комиссионные сборы;

- затраты на маркетинговые исследования;

- затраты по рекламе;

- представительские расходы и др.

Специфика этих расходов в качестве основного признака классификации в управленческом учёте выдвигает их классификацию для принятия решений на релевантные и иррелевантные.

Релевантные (принимаемые в расчёт) затраты представляют собой будущие затраты, величина которых зависит от выбранного решения. Их состав различен для каждого конкретного случая.

Такое деление затрат необходимо для принятия решений о цене реализации, об увеличении объёмов продаж, о реформировании сегментов рынка.

Затраты, связанные с организационной деятельностью, - это расходы по организационной деятельности, которая носит производственный характер, т. е. подготовка, организация производства, содержание производственного управленческого персонала, амортизация основных средств производственного назначения и расходы по организационной деятельности общехозяйственного назначения, т. е. административно-управленческие расходы, оплата услуг внешних организаций.

В управленческом учёте23характерна их классификация на

расходы организационной деятельности, связанные с

выполнением целевых функций; расходы по обеспечению функционирования служб и отделов; расходы общеорганизационной и общеуправленческой деятельности.

Кроме этого классификацию дополняют группировкой затрат по функциям управления: по техническому управлению, по управлению производством, по материально-техническому обеспечению, маркетингу. Данная классификация необходима для выявления резервов их снижения.

2.3 Классификация затрат для калькулирования и оценки произведённой продукции

Деление традиционного бухгалтерского учёта на финансовый и управленческий приводит к тому, что для предприятий становится недостаточной группировка затрат только в соответствии с «Основными положениями по составу затрат, включаемых в себестоимость продукции, работ, услуг». Так в соответствии с вышеназванным документом затраты группируют по элементам:

1) материальные затраты (за вычетом возвратных отходов);

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизация основных средств и нематериальных активов;

5) прочие затраты.

Классификация по элементам показывает, какие ресурсы используются в процессе деятельности хозяйствующего субъекта. Ее данные необходимы для составления бухгалтерской, налоговой и статистической отчетности. По этой группировке составляются плановая смета и отчёт по фактическим затратам на производство.

Для исчисления фактических затрат на производство единицы продукции затраты группируются и учитываются по статьям калькуляции. На промышленных предприятиях установлена типовая номенклатура калькуляционных статей затрат, определённая отраслевыми методическими рекомендациями по планированию, учёту и калькулированию себестоимости продукции.

Её можно представить в следующем виде:

1) сырье и материалы;

2) возвратные отходы (вычитаются);

3) покупные изделия, полуфабрикаты, услуги производственного характера сторонних предприятий;

4) топливо и энергия на технологические цели;

5) амортизация основных средств (при применении производительного способа начисления);

6) основная и дополнительная заработанная плата производственных

рабочих; 24

7) отчисления на социальные нужды;

8) расходы на подготовку и освоение производства;

9) общепроизводственные расходы;

10) общехозяйственные расходы;

11) потери от брака;

12) прочие производственные расходы;

13) коммерческие расходы.

Группировка всех затрат по составу и назначению позволяет сконцентрировать внимание управленческого персонала на основных и накладных расходах.

В зависимости от способов отнесения на себестоимость отдельных видов продукции, затраты делят на прямые и косвенные. Как правило, основные затраты отождествляют с прямыми, а накладные - с косвенными.

При калькулировании и оценке готовой продукции особую роль играет группировка затрат на входящие и истекшие.

Входящие (отражены в балансе как активы) - это приобретённые запасы, незавершённое производство, готовая продукция, товары, переходящие в состав расходов следующих отчётных периодов, т.е. эти затраты должны принести доход в будущем.

Истекшие отражены как затраты на производство реализованной продукции отчётного периода. Они принесли доход в настоящем отчётном периоде и уже не принесут в будущем.

С точки зрения включения в себестоимость выпущенной продукции затраты принято делить на производственные (включаемые в себестоимость) и непроизводственные (относимые на финансовый результат), например, недостача сверх норм естественной убыли.

2.4 Классификация затрат для принятия решений. Поведение затрат

Для принятия управленческих решений, прежде всего, имеет значение подразделение затрат на явные и неявные (альтернативные, вмененные).

Явные затраты - это предполагаемые затраты, которые должно нести предприятие при ведении производственной и коммерческой деятельности.

Альтернативные (вмененные) - которые учитываются (добавляются) при принятии решения, но реально в будущем их может и не быть. Их называют «воображаемыми». Это упущенная выгода из-за того, что одно действие исключает появление другого. Альтернативные затраты возникают в случае ограниченности ресурсов.

В зависимости от специфики принимаемых решений затраты делят на релевантные и нерелевантные.

Релевантные - существенные, значительные затраты, зависящие от управленческого решения. Например, вмененные затраты - релевантные.

Нерелевантные - не зависят от25управленческих решений. Например, затраты прошлых периодов (на них повлиять уже нельзя).

В принятии управленческих решений выделяются также так называемые дополнительные затраты. Инкрементные затраты и доходы являются дополнительными и возникают в случае изготовления какой-то партии продукции дополнительно. Например, выплачивается премия за быстрое выполнение работ.

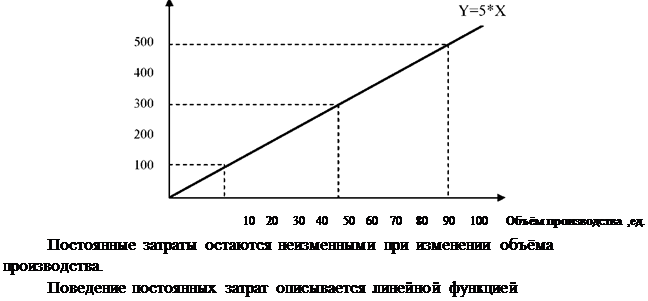

Однако, наиболее важным моментом выбора классификации затрат для принятия решений является изучение поведения затрат и деление их на переменные и постоянные. Эта группировка зависит от приращения затрат при изменении объёмов производства.

Тогда поведение затрат - это зависимость величины затрат от изменений уровня деловой активности.

Поведение переменных затрат описывается линейной функцией

у = ах,

где у - общая величина затрат;

а - переменные затраты на единицу; х - объём производства продукции. Рассмотрим пример: Расход материла на единицу = 5 т. р. Следовательно: 10 ед. - 50 т.р.

100 ед. - 500 т.р.

| Переменные затраты, тыс.руб. (расход материала) |

| у = ь, где Ь - общая сумма постоянных затрат (на объём). |

| Постоянные затраты тыс. руб. |

Тогда графическая зависимость переменных затрат от объёма производства выглядит следующим образом.

Y=b

10 20 30 40 50 60 70 80 90 100 Объём производства,ед.

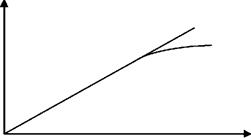

Однако на практике они могут меняться, но ступенчато. Например, амортизация здания заводоуправления будет неизменной в течении года, а с 1 января следующего года возрастёт в связи с переоценкой основных средств.

Более того, реально на практике переменные затраты могут вести себя не всегда линейно: например, при покупке большой партии - скидка.

| Линейная аппроксимация Релевантное поведение |

|

Аналогично можно доказать, что затраты остаются неизменными внутри тех объёмов производства, той производственной мощности, с которыми предприятие планирует работать. Но если расширяется производство, вводятся в эксплуатацию новые производственные мощности, то и постоянные затраты будут изменяться.

Эти зависимости получили широкое применение в управленческом учёте. Появилось понятие полупеременных (одна часть переменная, другая постоянная) и смешанных затрат. Изучение поведения затрат позволяет исследовать взаимосвязь «затраты - объём - прибыль», определить точку безубыточности организации и принимать обоснованные управленческие решения.

2.5 Классификация затрат для27процесса контроля и регулирования

В целях контроля и регулирования уровня затрат особую роль играет классификация затрат на регулируемые и нерегулируемые. Это позволяет выделить среду ответственности каждого менеджера и оценить результаты его усилий.

Полностью регулируемые - это затраты, зарегистрированные по центрам ответственности. Их величина зависит от степени регулирования со стороны менеджера.

Частично регулируемые - затраты имеют место в НИОКР, в маркетинге, в обслуживании клиентов.

Слаборегулируемые затраты возникают во всех функциональных областях.

Степень регулируемости зависит от специфики предприятия, от длительности периода времени, от полномочий лица, принимающего решения. Поэтому такую классификацию можно разработать только применительно к условиям конкретного предприятия.

В целом по предприятию все затраты регулируемые, но руководитель низшего звена может воздействовать на достаточно ограниченный перечень затрат. Заработная плата бухгалтера - регулируемые затраты с точки зрения администрации, но нерегулируемые с точки зрения мастера производственного участка.

Большое значение для оценки управленческой деятельности имеет классификация затрат на эффективные и неэффективные.

Эффективные - это производительные затраты, в результате которых получают доходы от реализации продукции, на которую эти затраты произведены.

Неэффективные - это затраты непроизводительного характера (брак, недостачи, порча), в результате которых не будут получены доходы. В планировании их не должно быть.

В управленческом учёте также применяется классификация затрат по их отношению к действующим нормам, лимитам, стандартам.

Все затраты делятся на две группы:

а) в пределах норм;

б) отклонение от норм.

Эта классификация является основой нормативного метода учёта.

Система контроля, которая обеспечивает полноту и правильность действий в будущем, предусматривает необходимость деления всех затрат на контролируемые и неконтролируемые.

Контролируемые - это затраты, которые поддаются контролю со стороны субъектов управления (они не совпадают с регулируемыми; например, расход моющих средств уборщицами организации).

Неконтролируемые - не зависят от действий субъектов управления (изменение тарифной ставки 1-го разряда, изменение ставки единого платежа, цен на энергию).

При построении системы контроля необходимо определить:

- систему подконтрольных показателей, их состав и уровень детализации;

- сроки представления отчётности;

- распределение ответственности за полноту, своевременность и достоверность информации: система контроля «привязывается» к центрам ответственности.

3 РАСПРЕДЕЛЕНИЕ ЗАТРАТ И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Вопросы:

1. Себестоимость продукции, её состав и виды.

2. Основные принципы и задачи учёта затрат и калькулирования себестоимости продукции.

3. Объекты учёта затрат и объекты калькулирования (отвечающие целям управления себестоимостью).

4. Особенности организации производства и их влияние на построение учёта затрат.

5. Классификация методов учёта затрат и калькулирования себестоимости продукции.

6. Попроцессный метод учёта затрат и калькулирования себестоимости продукции. Попередельный метод.

7. Позаказный метод.

8. Калькулирование фактической и нормативной себестоимости. Анализ отклонений.

9. Калькулирование полной и неполной себестоимости.

10. Зарубежные системы учёта затрат: «директ-костинг» и «стандарт-кост».

11. Распределение косвенных расходов.

3.1 Себестоимость продукции, её состав и виды

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Себестоимость продукции является важнейшим показателем экономической эффективности деятельности предприятия. В нем синтезируются все стороны производственно-хозяйственной деятельности, результаты использования всех производственных ресурсов. Ее снижение является одной из первоочередных и актуальных задач любого общества, каждой отрасли, предприятия. От29уровня себестоимости продукции зависят сумма прибыли и уровень рентабельности, финансовое состояние предприятия и его платежеспособность, размеры отчислений в фонды накопления и потребления, темпы расширенного воспроизводства, уровень закупочных и розничных цен.

Себестоимость - показатель, характеризующий качественную сторону всей производственно-хозяйственной деятельности предприятий, отрасли. В нее включаются лишь те затраты, которые предприятие несет при производстве продукции, выполнении работ, оказании услуг. Изменение себестоимости (снижение или повышение) свидетельствуют об удешевлении или удорожании единицы продукции, что сказывается на увеличении или уменьшении прибыли.

Состав затрат, включаемых в себестоимость продукции, можно рассмотреть по двум основным направлениям:

- по элементам затрат;

- по статьям затрат (калькуляции).

С точки зрения управления себестоимостью в управленческом учёте принято затраты, включаемые в себестоимость продукции, рассматривать в разрезе калькуляционных статей.

Саму калькуляцию можно представить в следующем виде:

1) сырье и материалы;

2) возвратные отходы (вычитаются);

3) покупные изделия, полуфабрикаты, услуги производственного характера сторонних предприятий;

4) топливо и энергия на технологические цели;

5) амортизация основных средств (при применении производительного способа начисления);

6) основная и дополнительная заработанная плата производственных рабочих;

7) отчисления на социальные нужды;

8) расходы на подготовку и освоение производства;

9) общепроизводственные (цеховые) расходы;

10) общехозяйственные расходы;

11) потери от брака;

12) прочие производственные расходы;

13) коммерческие расходы.

Затраты по первым девяти статьям образуют цеховую себестоимость. Для определения производственной себестоимости продукции к цеховой себестоимости прибавляют общехозяйственные расходы и потери от брака. Производственная себестоимость в сумме с коммерческими расходами составляет полную себестоимость продукции.

Рассмотрим более подробно состав затрат, включаемых в себестоимость продукции по статьям калькуляции.

В статью «Сырье и материалы» включаются затраты на сырье и основные материалы, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются 30необходимыми компонентами при ее изготовлении, а также вспомога- тельные материалы, используемые на технологические цели. Стоимость основных и вспомогательных материалов включается в себестоимость отдельных изделий и заказов прямым путем, исходя из утвержденных норм расхода на единицу продукции и цены этих материалов.

В статью «Возвратные отходы» включается стоимость возвратных отходов со знаком минус, таким образом, их стоимость вычитается из производственной себестоимости продукции (работ, услуг).

В статью «Покупные изделия, полуфабрикаты, услуги производственного характера сторонних предприятий» включаются затраты на приобретение готовых покупных изделий и полуфабрикатов, подвергающихся дополнительной обработке на данном предприятии для получения готовой продукции (изделий).

В эту же статью входят затраты на оплату услуг производственного характера, оказываемых сторонними предприятиями и организациями, которые могут быть прямо отнесены на себестоимость отдельных изделий, видов продукции, работ, услуг (выполнение отдельных операций, связанных с изготовлением конкретных изделий, частичная обработка и отделка полуфабрикатов и изделий).

В статью «Топливо и энергия на технологические цели» включаются затраты на все виды непосредственно расходуемых в процессе производства продукции топлива и энергии, как полученные со стороны, так и выработанные самим предприятием.

Стоимость топлива и энергии для технологических целей относится на себестоимость отдельных изделий с помощью сметных ставок.

Стоимость топлива и энергии, расходуемых на двигательные цели, т. е. для привода металлорежущих станков, на отопление и освещение помещений и различные хозяйственные нужды, включается в общепроизводственные и общехозяйственные расходы.

В статью «Основная заработная плата производственных рабочих» включаются расходы на оплату труда производственных рабочих и других работников, непосредственно связанных с изготовлением продукции, выполнением работ и услуг.

В статье «Дополнительная заработная плата производственных рабочих» планируются и учитываются выплаты, предусмотренные законодательством о труде и положениями по оплате труда, принятыми на предприятии, за непроработанное на производстве (неявочное) время: оплата очередных и дополнительных отпусков; оплата льготных часов подростков; оплата перерывов в работе кормящих матерей; оплата времени, связанного с прохождением медицинских осмотров, выполнением государственных обязанностей; единовременные вознаграждения за выслугу лет; оплата учебных отпусков.

В статью «Расходы на подготовку и освоение производства» включаются расходы на освоение новых 31 предприятий, производств, цехов и агрегатов (пусковые расходы); расходы, связанные с подготовкой и освоением новых видов продукции серийного и массового производства и технологических процессов, созданием новых видов сырья и материалов, включая затраты на проведение научно-исследовательских, опытно-конструкторских, проектных и технологических работ.

В статью «Общепроизводственные расходы» включаются: 1)расходы по содержанию и эксплуатации машин и оборудования; 2)расходы, связанные с организацией, обслуживанием и управлением производством.

Общепроизводственные расходы относятся на себестоимость отдельных изделий пропорционально выбранной и прописанной в учётной политике базе распределения.

В статью «Общехозяйственныерасходы» включаются затраты, связанные с обслуживанием и организацией производства и управлением предприятием в целом: расходы на оплату труда работников аппарата управления, расходы на командировки и служебные разъезды, расходы по содержанию и эксплуатации легкового транспорта, технических средств управления (вычислительных центров, узлов связи, средств сигнализации), текущие расходы, связанные с природоохранными мероприятиями, амортизация, содержание и ремонт зданий, сооружений и инвентаря общехозяйственного назначения, расходы на оплату консультационных, информационных и аудиторских услуг, представительские расходы, износ нематериальных активов.

К статье «Потери от брака» относятся стоимость окончательно забракованной продукции (изделий, полуфабрикатов); затраты на исправление брака; затраты по ремонту проданной с гарантией продукции сверх установленной нормы затрат на гарантийный ремонт в период гарантийного срока. Затраты по этой статье, как правило, рассчитываются при определении фактической себестоимости и включаются в себестоимость тех видов продукции, по которым обнаружен брак.

В статье «Прочие производственные расходы» планируются и учитываются затраты, не предусмотренные в предыдущих калькуляционных статьях. К ним относятся расходы по предпродажной подготовке и гарантийному обслуживанию сложной техники, на гарантийный ремонт изделий в соответствии с установленными нормами.

В статье «Коммерческие расходы» планируются и учитываются затраты, связанные с реализацией продукции. К ним относятся затраты на тару и упаковку, хранение, транспортировку продукции, погрузку продукции в транспортные средства (кроме тех случаев, когда они возмещаются покупателями сверх цены); расходы, связанные с исследованием рынка (маркетинговые операции), участие в аукционах, рекламу продукции.

В зависимости от способа оценки затрат выделяют фактическую, нормативную и плановую (прогнозную) себестоимость.

В зависимости от полноты включения затрат в себестоимость продукции они учитываются в разрезе полной32или сокращённой себестоимости. Более подробно эти вопросы будут рассмотрены позже.

3. 2 Основные принципы и задачи учёта затрат и калькулирования себестоимости продукции

С технической точки зрения управленческий учёт можно рассматривать как аналитический учёт затрат. Предприятие имеет возможность самостоятельно выбрать учётную политику в части построения учёта затрат на производство. Например, в Российской Федерации типовой план счетов предусматривает использования для этих целей счетов 20-39:причём 20-29 -группировка затрат по статьям местам возникновения и т. д., а 30-39 - по элементам. В Республике Беларусь первоначальный проект типового плана счетов предусматривал то же самое.

Что касается задач учёта затрат, то основными из них являются следующие:

1) своевременное и правильное отражение фактических затрат по соответствующим статьям;

2) предоставление информации для оперативного контроля за использованием производственных ресурсов и сравнения с существующими нормами, нормативами, сметами;

3) выявление резервов снижения себестоимости продукции, предупреждение непроизводительных расходов и потерь;

4) определение результатов внутрипроизводственного характера по структурным предприятиям подразделения.

Для того, чтобы решать эти задачи, учёт затрат должен быть организован с соблюдением следующих принципов:

- согласованность показателей учёта затрат с плановыми показателями;

- включение всех затрат по производству продукции отчётного периода в её себестоимость;

- группировка и отражение затрат по структурным подразделениям, видам продукции, элементам и статьям расходов;

- согласованность объектов учёта затрат с объектами калькуляции;

- обеспечение раздельного учёта затрат по нормам и отклонениям от них;

- расширение состава затрат, относимых на себестоимость продукции по прямому признаку;

- максимальное приближение методологии учёта затрат к международным стандартам.

С учётом затрат на производство непосредственно связано калькулирование себестоимости продукции.

Существуют разные точки зрения на проблему учёта затрат и калькулирования себестоимости, обобщая которые можно выделить четыре основных подхода:

1) калькуляция определяет учёт затрат;

2) учёт затрат определяет33 калькуляцию;

3) калькуляция и учёт затрат тождественны;

4) калькуляция и учёт затрат - независимые друг от друга понятия.

Большинство экономистов склоняется к мнению, что методы учёта затрат и калькулирования себестоимости продукции необходимо рассматривать как различные понятия. Эти понятия автономны, так как учёт фактических затрат может быть, а калькуляции может не быть; калькуляция (плановая, прогнозная) может быть, а учёта фактических затрат может и не быть.

Вместе с тем, между этими понятиями существует тесная связь, так как они являются отдельными этапами учётного процесса, где каждый из них имеет свои объекты и цели.

Целью учёта затрат является предоставление информации руководителям предприятия для принятия оперативных и качественных управленческих решений.

Целью калькуляции является исчисление себестоимости единицы продукции, работ, услуг.

Объектами учёта затрат являются места их возникновения, а объектами калькулирования - виды продукции, работ, услуг.

3.3 Объекты учёта затрат и объекты калькулирования (отвечающие целям управления себестоимостью)

Условием рациональной организации учёта издержек и калькулирования себестоимости продукции является совпадение объекта учёта производственных затрат и объекта калькулирования.

На практике обеспечить такое совпадение достаточно сложно, особенно при большом и часто меняющемся ассортименте продукции.

Система учёта производственных затрат и калькулирования организуется на каждом предприятии по-разному. В любых условиях и при любых особенностях она зависит от выбора объектов учёта и объектов калькулирования, которые, в свою очередь, определены целями управления.

Объект учёта затрат - это признак, согласно которому производят группировку производственных расходов для целей управления себестоимостью.

Как правило, выделяют две группы объектов учёта: центры ответственности и единицы продукции, т. е. к объектам учёта затрат могут относиться: места возникновения затрат, центры ответственности, статьи издержек, факторы производственной деятельности, виды и группы однородной продукции.

Местом возникновения затрат может являться предприятие, производство, центры деятельности, цехи, участки, хозрасчётные бригады, агрегаты, стадии, переделы, процессы.

Центры ответственности - это подразделения, по которым ведется

возможность учесть выполнение34менеджерами установленных им

администрацией обязанностей. Центры создаются на основе

существующей структуры управления и где это возможно, совмещают и включают в свою структуру места возникновения затрат.

Статьи издержек имеют разную классификацию в зависимости от цели управленческого учёта.

Факторы производственной деятельности - это виды ресурсов: средства труда, предметы труда, рабочая сила, а также затраты на организацию и обслуживание производства, расходы на управление. Такое деление затрат выявляет связи между отдельными элементами, участвующими в производстве, и обеспечивают контроль за правильностью распределения и рациональностью расходования ресурсов.

К видам и группам однородной продукции относятся заказы, полуфабрикаты, готовые изделия, бригадо-комплекты, группы однородных продуктов. Как объекты учёта затрат они используются в вопросах формирования производственной и ценовой политики.

На выбор объектов учёта затрат существенное влияние оказывают особенности технологии производства, тип организации производства, структура управления предприятием, технические параметры вырабатываемой продукции, степень развития внутренних хозрасчётных отношений и др. Поэтому номенклатура объектов учёта затрат разрабатывается индивидуально каждым предприятием.

В добывающей промышленности (например, угольной) объектами учёта затрат выступают: виды производств - основное и вспомогательное; места возникновения затрат и центры ответственности - структурные подразделения, отражающие характер производства и организационно-хозяйственную структуру шахт и угольных резервов; способы добычи - подземный (шахты) и открытый (угольные разрезы); производственные процессы, транспортировка и т. д.; калькуляционные расходы и элементы затрат.

В комплексных производствах, где продукция в процессе своего изготовления в установленной последовательности проходит через все этапы производства (технологические стадии, фазы), а производственные издержки определяются при помощи технических расчётов и специальных приборов, по каждому обособленному переделу объекты учёта затрат представлены обособленными частями общего производства, отдельным производственным процессом (химическая, цементная, нефтехимическая промышленность, производство минеральных удобрений и др.). В производствах, где продукция производится на отдельных установках (газо- и нефтеперерабатывающие, химические, лакокрасочные и другие производства) или на обособленных агрегатах (чёрная и цветная металлургия, целлюлозно-бумажная промышленность и др.) в качестве объектов учёта затрат приняты каждая установка, агрегат или их однотипные группы.

В производствах обрабатывающей промышленности с предварительным

изготовлением деталей и последующим их сочленением в узлы, сборочные

соединения (машиностроение,35инструментальное производство и др.)

объектами учёта затрат выступают изделия, заказы, группы однородных изделий.

Вместе с тем, общим для всех является выделение в качестве объектов учёта затрат степени использования ресурсов прямых материальных и трудовых затрат в производстве; расходы на организацию и обслуживание производственных процессов, затраты на управление.

Информация, сгруппированная по объектам учёта затрат, должна отвечать требованиям управления и служить основанием как для расчленения издержек между незавершённым производством и готовой продукцией, так и для калькулирования себестоимости всей выпущенной продукции и отдельных видов.

Объект калькулирования - это вид продукции, полуфабрикатов, частичных продуктов разной степени готовности, работ и услуг разной степени готовности, работ и услуг определённой потребительской стоимости.

Номенклатуру объектов калькулирования разрабатывают на каждом предприятии с учётом типа производства, ассортименты продукции, её сложности, уровня унификации деталей и узлов в изделиях и других признаков, характеризующих принадлежность затрат.

В добывающей промышленности и энергетике отсутствует незавершенное производство и, как правило, выпускается один вид продукции, накладные расходы имеют небольшой удельный вес и потому объект учёта затрат совпадает с объектом калькулирования - видом продукции. Это также относится и к изготовлению единичных экземпляров, небольшой серии, отдельных видов изделий в массовых производствах, выполнению разовых заказов, опытно-экспериментальных и однородных работ.

Отрасли машиностроения, лёгкой промышленности, чёрной и цветной металлургии, строительных материалов, резинотехнических изделий характеризуются большой номенклатурой продукции, значительным уровнем унификации отдельных частей изделий между собой. Эти отрасли укрупняют калькуляционные объекты по признаку однородности выпускаемых изделий. Однородными считают виды продукции, которые характеризуются общностью технологии, конструкции, наличием общих деталей, узлов и полуфабрикатов, вырабатываемых из однородного сырья и материалов, примерно одинаковым уровнем материалоемкости и трудоёмкости. Соблюдение принципов группировки изделий в единый объект калькулирования является основным условием, отвечающим требованиям управления себестоимостью.

Объектами калькулирования в отраслях с длительным циклом производства крупных и сложных изделий (судостроение, трубоэнергостроение, и т.п.) выступают обособленные конструкционные части этих изделий.

Отрасли с физико-химическими и химическими способами переработки сырья, где процесс получения продуктов состоит из нескольких последовательных стадий производства, объектом калькулирования выбирают продукт каждого законченногоз6передела.

Необоснованный выбор объекта калькулирования и нарушение общепринятых принципов разработки номенклатуры объектов приводят к искажению данных о фактической себестоимости конкретных изделий и обезличиванию издержек по отношению к видам продукции.

Общие принципы формирования объектов учёта затрат и объектов калькулирования обусловлены единством процессов учёта затрат на производство и процессов калькулирования. В целом система учёта производственных затрат должна распределять затраты по двум главным группам объектов: подразделениям и продукции.

Объекты калькулирования имеют целенаправленные связи с калькуляционным учётом и калькуляционными единицами, которые представляют собой единицу измерения калькуляционного объекта.

Многообразие калькуляционных единиц сводится к следующим группам:

1. Натуральные единицы - штуки, тонны, килограммы, киловатт-часы, литры, погонные метры.

2. Условно-натуральные - 100 пар обуви определённого вида, производственный заказ; тонна литья определённого вида, поковок, штамповок; один станкокомплект; 100 условных банок консервов; кубический метр железобетонных изделий; обезличенные швейные изделия одного прейскурантного номера.

3. Условные (приведённые) единицы - спирт 100%-ной крепости; сода каустическая с содержанием 92% едкого натра; минеральные удобрения в пересчёте на процент действующего вещества (азота, фосфора, калия).

4. Стоимостные единицы - 1000 руб. автомобильных и тракторных запасных частей, инструментов.

5. Единицы работ - тонна перевезённого груза.

6. Единицы времени - машино-день, машино-час, нормо-час.

7. Эксплуатационные единицы - мощность, производительность, параметры продукции.

Условно-натуральные единицы часто применяют при калькулировании промежуточных продуктов. В большинстве случаев для калькулирования продуктов используется один измеритель и, к

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 724; Нарушение авторских прав?; Мы поможем в написании вашей работы!