КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виды издержек. Закон убывающей производительности

|

|

|

|

Издержки производства – это затраты фирмы, которые неизбежны для получения некоторых полезных результатов. Выделяют бухгалтерские издержки (явные издержки или внешние) – это стоимость израсходованных ресурсов в фактических ценах их приобретения. Также выделяют неявные (внутренние или альтернативные) издержки – это недополученные выгоды альтернативного использования ресурсов, принадлежащих фирме, принимающие форму потерянного дохода. Сюда включают процент на собственный капитал, арендную плату за помещение, принадлежащее собственнику фирмы, плату за менеджерскую работу самого предпринимателя. Кроме того, в неявные издержки входит и нормальная прибыль. Сумма внешних (бухгалтерских) и внутренних издержек составляет экономические издержки – это стоимость благ, которые можно было бы получить при наиболее выгодном использовании тех же ресурсов.

Издержки можно также классифицировать в зависимости от величины объема продукции.

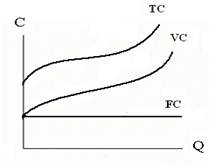

Рис. 10. Издержки производства

Постоянные издержки (FC) – это затраты, не зависящие от объема выпуска продукции. К ним относятся затраты на содержание зданий, капитальный ремонт, административно-управленческие расходы, арендная плата, некоторые виды налогов. Переменные издержки (VC) – это издержки, величина которых изменяется в зависимости от изменения объемов производства. К переменным издержкам относятся затраты на сырье, материалы, электроэнергию, оплату труда, расходы на вспомогательные материалы. Общие издержки (TC) – это совокупность постоянных и переменных издержек фирмы.

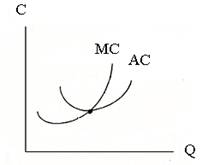

Для анализа производства фирмы выделяют средние и предельные издержки. Средние издержки (АС) – это издержки в расчете на единицу продукции (услуг). Предельные издержки (МС) – это издержки, связанные с производством дополнительной единицы продукции. Предельные издержки рассчитываются по формуле: МС = DТС / DQ, где DТС – приращение общих издержек, DQ – приращение объёма производства.

|

|

|

Рис. 11. Средние и предельные издержки

В условиях, когда по меньшей мере один производственный фактор остается неизменным на краткосрочном отрезке времени действует закон убывающей производительности факторов производства.

Закон убывающей отдачи гласит, что по мере того, как возрастает использование какого-нибудь производственного фактора (при фиксированных остальных производственных факторах), в итоге достигается точка, в которой дополнительное использование этого фактора ведет к снижению объема выпуска продукции. Когда в качестве фактора производства рассматривается труд (при фиксированном капитале), небольшой рост трудозатрат существенно увеличивает выпуск продукции, так как рабочие получают возможность дополнительной специализации. Однако в конце концов вступает в силу закон убывающей отдачи. Когда становится слишком много рабочих, отдельные операции оказываются неэффективными и предельный продукт труда снижается.

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 279; Нарушение авторских прав?; Мы поможем в написании вашей работы!