КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Концепции денежно-кредитной политики

|

|

|

|

Вопрос 1. Денежно-кредитная политика

Лекция 2. НАПРАВЛЕНИЯ ГОСУДАРСТВЕННОЙ ФИНАНСОВОЙ ПОЛИТИКИ И ИХ РЕАЛИЗАЦИЯ В СОВРЕМЕННОЙ РОССИИ

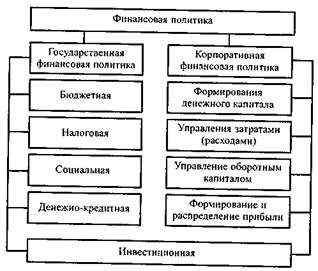

Долгосрочную финансовую политику можно представить в виде двух основных составляющих: государственной и корпоративной долгосрочной финансовой политикой. Они в свою очередь структурно подразделяются на ряд направлений, в совокупности определяющих сущность и эффективность всей финансовой политики (рис. 1).

Рис. 1. Составляющие элементы и виды финансовой политики

Концепции денежно-кредитной политики начали формироваться еще в начале века, во времена противостояния классической и монетарной школ, причем отдельные принципы, заложенные в 30-50-х гг. прошлого столетия, до сих пор лежат в основе проведения денежно-кредитного регулирования. К таким принципам можно отнести регулирование и корректировку совокупного общественного спроса, сдерживание роста налично-денежной массы, поддержание стабильности процентных ставок.

В современном мире денежная-кредитно (монетарная) политика любого государства является одним из наиболее сильнодействующих рычагов макроэкономического регулирования состояния национальной экономики.

Монетарная политика - один из четырех основных макроэкономических инструментов ( налоговой; монетарной; ценовой; внешнеэкономической политики ), опирающийся на способность денежно-кредитной системы влиять на денежное предложение и, соответственно, на ставку процента, а через нее на инвестиции и реальный ВВП.

Различают три основных составляющих монетарной политики (Основные направления единой государственной денежно-кредитной политики ЦБ России ст. 45):

|

|

|

- эмиссия новых денег;

- прямой контроль над массой денег в денежном секторе;

- операции на открытом рынке.

Причем, в долгосрочном периоде под конечными целями денежно-кредитной политики понимается экономический рост, полная занятость, стабильность цен, устойчивый платежный баланс. В краткосрочном периоде на первое место выдвигается контроль за количеством денег в обращении, качественными показателями денежной массы, управление уровнем инфляции.

Одновременно с этим, учитывая нарастающую тенденцию глобализации экономики, самое широкое распространение получила практика координации и согласования приоритетов и шагов в национальной кредитно-денежной политике между правительствами стран, объединенных в различного рода формальные и неформальные международные экономические союзы, соглашения и т. д. Именно в связи с данным обстоятельством вопрос выбора стратегии и тактики кредитно-денежного регулирования экономики имеет самое серьезное значение, которое, бесспорно, еще усугубляется в периоды экономического кризиса или социально-экономической «ломки», приобретая отчетливо выраженную политическую окраску.

Бесспорно, кризисная ситуация в стране не способствует принятию рациональных, экономических решений, свободных от политических соображений, с одной стороны, и от чрезмерного учета отраслевых, ведомственных и региональных интересов — с другой. Именно в такой обстановке происходила выработка и практическое оформление кредитно-денежной политики в России.

В подобных условиях особый интерес приобретает анализ распространенных в мировой практике концепций и подходов кредитно-денежного регулирования. Этот анализ позволяет выявить и до известной степени нейтрализовать источник конфликтного напряжения в обществе, так как при правильной расстановке акцентов помогает прояснить причинно-следственные связи между приоритетами в развитии национальной экономики и содержанием кредитно-денежной политики на том или ином этапе.

|

|

|

Принципиальные различия концепций кредитно-денежного регулирования экономики уходят своими корнями в противостояние классической (неоклассической, монетаристской) и кейнсианской (неокейнсианской) теорий экономического развития.

В основе классической теории экономического развития лежит занятость, основным постулатом этой теории является утверждение, что полная занятость является нормой рыночной экономики, а политика «laissez faire» (принцип невмешательства (фр. позвольте-делать, «пусть все идет, как идет» ) — «лэссэ фэр, лэссе пассэ». Слова французского экономиста Весена де Гурнэ (1712— 1759) экономическая доктрина, согласно которой государственное вмешательство в экономику должно быть минимальным) служит наилучшей экономической политикой. Вплоть до начала «Великой депрессии» в конце 20-х — начале 30-х гг. многие видные экономисты XIX и начала XX в., ныне называемые «классиками» были сторонниками этого постулата. Они полагали, что свободная рыночная система способна обеспечить полное и наиболее рациональное использование ресурсов в экономике. Формально, никто из представителей классиков (Д. Рикардо, А. Смит, А. Маршалл) не оперировал макроэкономическими категориями; для этих экономистов был более характерен детальный разбор микроэкономических категорий; построение упрощенных макроэкономических моделей на основе анализа микроэкономических процессов. Классики признавали, что иногда могут возникнуть чрезвычайные ситуации (войны, перевороты, засухи, биржевые флуктуации и т. д.), которые выводят экономику из состояния «полной занятости», но при этом утверждалось, что присущая рыночной системе способность к полному саморегулированию вскоре автоматически восстанавливает уровень производства при «полной занятости».

Под полной занятостью подразумевается наиболее полное использование всех ресурсов — не только трудовых, но и сырьевых, производственных и т. д.

Опыт экономического развития множества государств рыночной экономики в XX в. убедительно опровергает это положение. Однако нельзя считать, что «теория занятости» полностью утратила практическое значение при выработке концепции и методов государственного регулирования экономики, поскольку некоторые теоретические положения «классиков» легли в основу современных монетаристских представлений. Так, в основе классической и монетаристской концепций лежат следующие утверждения: во-первых, уровень расходов в условиях рыночной экономики всегда в конечном итоге будет достаточен для закупки продукции, произведенной при полной занятости. Иначе говоря, уровень совокупного общественного спроса автоматически балансируется с уровнем производства при максимально эффективном использовании всех ресурсов, т. е. длительных несоответствий между ними сложиться не может. Происходит это потому, что предложение товара (т. е. его производство) автоматически порождает спрос на все компоненты, участвующие в производственном процессе, и так по всем направлениям во всех сферах экономики. Отсюда делается вывод, что предложение в экономике с замкнутым потоком товарного и денежного оборота всегда соответствует спросу, и наоборот.

|

|

|

Доход, полученный от производства любого общего объема продукции, будучи израсходованным, должен быть вполне достаточным для обеспечения адекватного общего спроса («закон Сэя»).

Во-вторых, даже если уровень общих расходов (совокупный общественный спрос) и окажется недостаточным для поглощения всего объема предложения, то довольно быстро будут включены такие рычаги саморегулирования, как цены и заработная плата (включая ставку процента по вкладам и кредитам), и на рынке снова наступит состояние равновесия.

При этом механизм саморегулирования посредством цен, заработной платы и кредитного процента выглядит следующим образом:

• недостаточность совокупного общественного спроса вызвана исключительно тем, что часть совокупных доходов не израсходована и не находит отражения в спросе; сбережения и сокращение личных потребительских расходов уравновешиваются ростом расходов инвестиционных. Происходит это через посредство денежного рынка, гарантирующего равенство сбережений и инвестиций, а отсюда и полную занятость;

|

|

|

• денежный рынок выравнивает объем сбережений и инвестиций через самостоятельное движение ставки процента (цены денежных ресурсов) в зависимости от соотношения спроса и предложения на деньги как на товар особого рода. Таким образом, рост сбережений и, следовательно, рост объема предложения на денежном рынке неизбежно вызовут превышение предложения над спросом, снижение процента и расширение объема инвестиций;

• другими рычагами саморегулирования рынка являются факторы эластичности цен и заработной платы. Например, если даже ставка процента по какой-то причине временно не способна привести в соответствие сбережения домохозяйств и инвестиции предпринимателей, любое снижение совокупного общественного спроса (общих расходов) будет компенсироваться пропорциональным снижением цен и ставок заработной платы. Таким образом, физический объем производства (при пониженных ценах на продукцию) и занятость (при пониженных ставках заработной платы) не пострадают.

В целом же, согласно данной теории, совокупный общественный спрос является величиной стабильной, и в его основе лежат деньги. Реализация реального объема производства зависит от количества денег в обороте и от покупательной способности или реальной стоимости денег. Поэтому базой для стабилизации цен и экономики является контроль над предложением денег в стране. Такое предложение денег выступает в качестве основного фактора, определяющего совокупный спрос.

Если принять изложенную выше концепцию, то остается согласиться и с основным выводом, вытекающим из нее, о ненужности и вредности государственного регулирования экономики (включая кредитно-денежную политику), целенаправленно влияющего на процессы структурных изменений, научно-технического развития, инвестиционные процессы, а также на решение социальных задач.

Однако определяющее воздействие на развитие теории и практики государственного регулирования экономики оказывала и продолжает оказывать экономическая теория Дж. Кейнса и его последователей. Дело в том, что в ходе первых десятилетий XX в. положениям классической теории занятости упорно противоречил один существенный факт — повторяющиеся периоды длительной безработицы и инфляции, самым глубоким и разрушительным из которых стал период «Великой депрессии». Это разительное несоответствие между теорией и практикой подвигнуло некоторых экономистов на кардинальную ревизию самих основ классической теории занятости.

В 1936 г. английский экономист Дж.М. Кейнс в своей работе «Общая теория занятости, процента и денег», разработал принципиально новые методы макроэкономического анализа и предложил то, что стало настоящей революцией в практике государственного экономического регулирования.

Основной вывод теории Кейнса состоит в том, что в рыночной экономике просто не существует никакого механизма, гарантирующего полную занятость. Рынок не является саморегулирующейся системой, способной к бесконечному процветанию; нельзя полагаться на то, что он будет развиваться сам по себе. Экономические колебания нельзя связывать исключительно со случайными внешними факторами (войны, засухи и т. д.)- Причины безработицы и инфляции заключаются в отсутствии согласованности и соразмерности в принятии основных экономических решений, в частности, решений о сбережениях и инвестициях. Автор фактически объясняет размах циклических колебаний отсутствием элементов планирования и программирования в государственной экономической политике, в первую очередь в планировании инвестиций и управлении инвестиционным процессом, а также денежным рынком, объемом и структурой денежной массы. Кроме того, согласно этой концепции, цены на продукцию и заработная плата малоэластичны или, иначе говоря, устойчивы к понижению, а автоматическое регулирование через ставку процента паритета между сбережениями и производственными инвестициями вообще не имеет места.

Тезисное подтверждение сказанного выглядит следующим образом:

• во-первых, решения о сбережениях и инвестициях принимаются различными группами людей, поскольку речь идет о сбережениях в основном потребительского характера и об инвестициях производственного характера;

• во-вторых, субъекты сбережений и инвесторы руководствуются в своих действиях разнообразными и порой противоположными мотивами. При этом ставки депозитного и ссудного процентов отнюдь не являются единственным или главным определяющим фактором. Например, при осуществлении потребительских сбережений может иметь место отложенный спрос, соображения удобства, удовлетворение будущих потребностей в образовании или пенсионном обеспечении, выполнение предстоящих платежей по долгосрочным контрактам (например, о страховании жизни, имущества и т. д.). Очевидно, что ни один из этих различных мотивов сбережений не является особо «чувствительным» к ставке процента. Более того, весьма возможны ситуации, когда размеры сбережений находятся в обратной зависимости от ставки процента. В целом же, согласно данной теории, основным фактором, определяющим уровень сбережений, является размер национального дохода. В то же время ставка процента как плата за приобретение денежного капитала для инвестиций учитывается при составлении инвестиционных планов, но отнюдь не является единственным фактором. Весьма важен фактор ожидаемой нормы прибыли. Поэтому в условиях кризиса одно только понижение ставки процента не влечет за собой автоматического роста инвестиций. Даже если бы банки стали практиковать предоставление долгосрочных инвестиционных кредитов под сверхнизкий процент, это не оказало бы немедленного и непосредственного воздействия на объемы производства. Дело в том, что наращивать производственные мощности во многих отраслях не имеет смысла, поскольку основные фонды и так недостаточно загружены, а модернизация оборудования затруднена в связи с тем, что производимая продукция из-за невысокого платежеспособного спроса плохо реализуется;

• в-третьих, классические представления неверно рисуют структуру и характер процессов на денежном рынке. В частности, роль коммерческих банков и других кредитных учреждений вовсе не сводится к использованию для инвестиционных кредитов тех вкладов, которые состоят из текущих сбережений. Дело в том, что кредитные учреждения через механизм предоставления ссуд увеличивают предложение денег в экономике (эффект банковского мультипликатора). Таким образом, зачастую имеет место превышение инвестиций над сбережениями, что ведет к возрастанию общих расходов и в целом к оживлению экономики;

• в-четвертых, совокупный общественный спрос в силу приведенных выше факторов является величиной флуктуирующей, даже если и не происходит никаких изменений в предложении денег. Следовательно, количество производимых товаров и услуг и соответственно уровень занятости, находящихся в прямой зависимости от уровня общих или совокупных расходов, также являются величинами нестабильными. Вот в чем, по Кейнсу, основа цикличности рыночной экономики. И чтобы избежать гигантских потерь от спадов и кризисов, необходима активная макроэкономическая политика регулирования совокупного спроса со стороны государства.

Кредитно-денежная политика развитых стран Запада и США в послевоенный период явно и отчетливо ориентировалась на опережающее регулирование и корректировку совокупного общественного спроса как величины нестабильной.

При этом объектами воздействия через посредство отработанных механизмов и приемов становились как отдельные компоненты (слагаемые) совокупного общественного спроса и факторы, их определяющие, так и уровень расходов в стране в целом. Но прежде чем обращаться непосредственно к практике кредитно-денежного регулирования, следует дать четкое определение понятию «совокупный общественный спрос», а также назвать влияющие на него факторы.

Современный экономический словарь определяет совокупный спрос как «общий объем спроса на товары и услуги в стране, определяемый как суммарный спрос потребителей (включая государство) на потребительские и инвестиционные товары (услуги) при разных уровнях средних цен».

Более точно можно определить совокупный спрос как теоретическое схематическое изображение различных объемов товаров и услуг (реальный объем национального производства), который потребители, предприятия и правительство готовы купить при любом возможном уровне цен. При прочих равных условиях, чем ниже уровень цен, тем большая часть реального объема национального производства найдет сбыт, и наоборот. Таким образом, зависимость между уровнем цен и реальным объемом производства, на который предъявлен спрос, является обратной или отрицательной. При этом предполагается, что предложение денег в экономике является неизменным.

Тем не менее, не только уровень цен и объем денежной массы воздействуют на уровень совокупных расходов. Огромное влияние оказывают и «неценовые факторы» совокупного общественного спроса или, иначе говоря, рычаги, изменяющие кривую совокупного спроса за счет воздействия на отдельные ее составляющие.

Благосостояние потребителей. Материальные ценности — это все активы, которыми владеют потребители: финансовые активы (акции, облигации), недвижимость (земля, дома). Резкое уменьшение реальной стоимости активов потребителей приводит к увеличению их сбережений (и уменьшению покупок товаров) как к средству восстановления их благосостояния.

Таблица 2 Неценовые факторы совокупного спроса

| Расходы | Фактор изменения |

| Потребительские | Благосостояние потребителей Ожидание потребителей Задолженность потребителей Налоги |

| Инвестиционные | Процентные ставки Ожидаемые прибыли от инвестиций Налоги с предприятий Технология Избыточные мощности |

| Государственные расходы | Управление внутренним долгом Управление внешним долгом |

| Расходы на чистый объем экспорта | Национальный доход в других странах |

Ожидание потребителей. Изменения в характере потребительских расходов зависят от прогнозов, которые делают потребители. Например, если они ожидают в будущем рост своих реальных доходов, то их уровень потребления увеличивается уже сегодня, и наоборот.

Задолженность потребителей. Высокий уровень задолженности потребителей, образовавшийся в результате прежних закупок в кредит, может вынудить их сократить расходы, чтобы оплатить имеющиеся долги.

Налоги. Уменьшение ставок подоходного и других налогов влечет за собой увеличение чистого дохода и объема покупок при данном уровне цен.

Инвестиционные расходы. Это закупки средств производства, которые являются вторым неценовым фактором совокупного спроса.

Процентные ставки. При прочих равных условиях увеличение процентной ставки, вызванное любым фактором, кроме изменения уровня цен, приведет к уменьшению инвестиционных расходов и сокращению совокупного спроса. Изменение процентной ставки может быть связано, например, с изменением объема предложения свободных денежных средств на финансовом рынке.

Ожидаемые прибыли от инвестиций. Существует прямая и очевидная зависимость между прогнозами прибыльности уже вложенного капитала и спросом на новые инвестиционные товары. Это же относится и к оценке прибыльности новых инвестиционных проектов. Налоги с предприятии. Увеличение налогов ведет к уменьшению чистой прибыли и, следовательно, к сокращению инвестиционных расходов и совокупного спроса.

Технологии. Новые и усовершенствованные технологии имеют тенденцию к стимулированию инвестиционных расходов и увеличению совокупного спроса. Избыточные мощности. Увеличение избыточных мощностей, т. е. наличного неиспользуемого капитала, сдерживает спрос на новые инвестиционные товары и поэтому уменьшает совокупный спрос.

Государственные расходы. Стремление правительства покупать товары и услуги за счет бюджета составляет третий неценовой фактор общественного спроса. Увеличение государственных закупок национального продукта при данном уровне цен будет приводить к возрастанию совокупного спроса до тех пор, пока налоговые сборы и процентные ставки будут оставаться неизменными.

Расходы на чистый экспорт. Это разница между стоимостью экспорта и импорта за определенный период. Имеется в виду, что изменения в «чистом» экспорте не связаны с изменением внутренних цен. Их определяет спрос на национальную продукцию на зарубежных рынках.

Национальный доход других стран. Возрастание национального дохода в других странах вызывает увеличение спроса, как на отечественную, так и на импортную продукцию и соответственно рост совокупного спроса на продукцию страны-экспортера.

Итак, все рассмотренные нами факторы, определяющие совокупный общественный спрос, являются величинами флуктуирующими (нестабильными), и схема взаимодействия между ними куда сложнее, нежели схема, разработанная в рамках классической теории.

Макроэкономическое регулирование, включая кредитно-денежную политику как важнейший его компонент, предполагает «настройку» этих рычагов. Причем кредитно-денежная политика в совокупности с фискальной (налоговой) оказывает самое непосредственное воздействие на все эти факторы". Вместе с тем необходимо подчеркнуть, что ключевым компонентом совокупного общественного спроса, тем звеном цепи, потянув за которое можно «вытащить» весь экономический комплекс, кейнсианская теория считает именно инвестиционные расходы.

Первостепенная роль инвестиционных расходов объясняется «эффектом мультипликатора». Дело в том, что любое первоначальное изменение в объеме инвестиций дает многократно увеличенное изменение показателя валового внутреннего продукта. Или, иначе говоря, изменения в ВВП равны первоначальному изменению инвестиций, умноженному на мультипликатор. Здесь нет необходимости более подробно останавливаться на механизме действия мультипликатора. Достаточно сказать, что подобное явление существует и действует постоянно и соответственно усиливает колебания предпринимательской деятельности, вызванные изменениями в расходах. Вместе с тем эффект мультипликатора может иметь и разрушительную силу: любое снижение инвестиционных расходов вызывает многократное снижение будущего ВВП.

Основополагающей целью кредитно-денежной политики является содействие экономике в достижении общего уровня производства, характеризующегося полной занятостью и отсутствием инфляции.

Э. Долан, К. Кэмпбелл и Р. Кэмпбелл разделяют эту глобальную задачу на более конкретные цели. Это тактические цели, достижимые путем проведения каждодневных последовательных операций, и промежуточные цели, регулирующие значения ключевых переменных в экономической системе на достаточно продолжительных временных интервалах. Высшие задачи, промежуточные и тактические цели образуют иерархическую структуру, где на каждом определенном уровне происходит корректировка соответствующей цели для обеспечения выполнения задачи более высокого порядка.

Кредитно-денежная политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства, занятости и уровня цен. Или, точнее, кредитно-денежная политика направлена на увеличение денежного предложения во время спада для поощрения расходов, а во время инфляции — на ограничение денежного предложения денег для ограничения расходов.

Экономическая наука из всех инструментов денежно-кредитного регулирования в качестве основных выделяет следующие: операции на открытом финансовом рынке; изменение резервной нормы; изменение учетной ставки. При этом все эти рычаги государственного воздействия фактически регулируют один и тот же объект — они по разным направлениям воздействуют на наличную денежную массу и резервы коммерческих банков и других кредитно-депозитных учреждений, так называемые «Деньги повышенной эффективности». Регулируя резервы коммерческих банков, Центральный банк регулирует денежное предложение. Коммерческие банки и другие кредитно-депозитные учреждения представляют собой эмиссионные центры, где создаются новые безналичные кредитные деньги. Таким образом, вся банковская система страны является таким эмиссионным центром. Однако бесконтрольного создания новых кредитных денег быть не может — регулирование денежного предложения есть функция государства, поэтому частная банковская система действует со встроенными ограничителями кредитной эмиссии, главным из которых является размер избыточных резервов.

Все коммерческие банки и сберегательные учреждения, открывающие текущие счета клиентам, должны иметь установленные законом резервы. Размер установленных законом резервов равен определенному проценту от обязательств данного банка по привлеченным денежным ресурсам и должен содержаться в виде вклада на резервном счете в Центральном банке. Процент обязательств по привлеченным ресурсам, который коммерческий банк должен держать в резерве, называется резервной нормой.

Центральный банк, согласно закону, имеет полномочия устанавливать различные резервные нормы. Выделяют двоякое назначение нормативов обязательного резервирования: роль тормоза эмиссии коммерческими банками и инструмента регулирования ликвидности на денежном рынке.

На наш взгляд, более точным определением цели обязательного резервирования будет сдерживание эффекта банковского мультипликатора. Хотя в свое время резервы считались источником ликвидности и, следовательно, средством защиты вкладчиков, сейчас установленные законом обязательные резервы не могут быть использованы для возмещения неожиданных изъятий наличных денег. На сегодняшний момент резервы — это, прежде всего, средство контроля, с помощью которого Центральный банк может воздействовать на способность коммерческих банков к кредитованию.

Кредитно-депозитные учреждения способны совершать операции, создающие или уничтожающие деньги, но масштабы этих операций ограничены размерами обязательных резервов. Банки создают новые кредитные деньги, предоставляя ссуды и покупая государственные облигации. Соответственно, они уничтожают деньги после погашения ссуд. Посредством расширения кредита (выдачи ссуд через увеличение текущих счетов), коммерческие банки создают большую часть денег, используемых в экономике развитых стран. Однако специально созданные государством условия ограничивают возможность коммерческого банка создавать новые кредитные деньги путем выдачи ссуд. Предельные объемы кредитования любого коммерческого банка ограничены размером его избыточных резервов, имеющихся у данного банка на момент выдачи ссуды. Но ссудный потенциал, а, следовательно, и способность банковской системы создавать новые деньги в целом многократно превосходит ее суммарные избыточные резервы. В противном случае новым кредитным деньгам просто неоткуда было бы взяться. Здесь действует эффект множественного кредитования, механизм которого очень схож с мультипликатором, связанным с инвестиционными расходами. Такой мультипликатор носит название «мультипликатор текущих счетов» или «денежный мультипликатор». Однако, на наш взгляд, несмотря на различного рода уточнения, мультипликатор остается больше вероятностной величиной, так как реально мультипликационный эффект всегда будет отличаться от расчетного. Это обусловлено целым рядом факторов, подверженных значительным, трудно прогнозируемым колебаниям. В первую очередь к таким факторам можно отнести, например, волатильность рыночной конъюнктуры, временной лаг между привлечением и размещением ресурсов, широкую для банков в настоящее время диверсификацию вложений. Государство, исходя из своих приоритетов в экономической политике, непосредственно воздействует на все составляющие рассматриваемого равенства и регулирует денежное предложение таким образом, чтобы обеспечить здоровые темпы прироста производства при полной (приближающейся к полной) занятости, и стабильных (стремящихся к стабильным) ценах.

Денежно-кредитные инструменты тесно интегрированы друг в друга, и могут использоваться как для торможения, так и для стимулирования экономических процессов. Причем использование инструментов не является только директивным. Изменяя условия применения инструментов с помощью гибкой инструктивной базы, Центральный банк может оказывать денежно-кредитное воздействие при сохранении действующих нормативов денежно-кредитной политики.

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 1535; Нарушение авторских прав?; Мы поможем в написании вашей работы!