КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Межбанковский кредитный рынок

|

|

|

|

Межбанковский кредит представляет собой экономические отношения между банками по поводу купли-продажи ресурсов на условиях возвратности, срочности и платности. Сделки осуществляются на одном из сегментов банковского кредитного рынка — рынке МБК. Межбанковское кредитование осуществляется, как правило, в рамках имеющихся корреспондентских отношений между банками. Особенностью межбанковского кредитного рынка является то, что банки периодически выступают на нем то в роли кредиторов, то в роли заемщиков (дебиторов) в зависимости от складывающихся обстоятельств. Другой особенностью межбанковского кредитного рынка является то, что на нем кредиты выдаются только в форме безналичных денег.

Межбанковские кредиты способны оказывать большее или меньшее влияние на экономику страны, включая ее реальный сектор, поскольку они помогают расширять ресурсную базу конкретных кредитных организаций. Однако в условиях российской экономики эта потенциальная возможность межбанковского кредитного рынка предельно ограничена. На передний план выдвинулись другие функциональные свойства межбанковского кредитования, в частности его свойство перераспределять банковские ресурсы между сегментами финансового рынка, которое непосредственно корреспондируется с потребностями самих банков- заемщиков в обеспечении собственной ликвидности.

Следует различать два уровня межбанковского кредитного рынка: первый уровень отражает движение средств между Центральным банком и коммерческими банками (т.е. движение по вертикали), а второй уровень характеризует движение средств на возвратной основе между самими коммерческими банками (т.е. движение по горизонтали).

|

|

|

Банки во всем мире рассматривают межбанковские кредиты второго уровня как альтернативный источник рефинансирования и предпочитают в первую очередь обращаться к своим партнерам по рынку и лишь затем к Центральному банку, как кредитору последней инстанции.

Структура межбанковского кредитного рынка за последние 5 лет представлена в табл. 3.11.

Таблица 3.11- Структура межбанковского кредитного рынка России, млрд. руб.

| Наименование статей | На 01.01 | |||||

| 1. МБК — полученные (всего)в том числе: | 1106,6 | 1744,3 | 2841,4 | 7010,0 | 4540,4 | 4080,6 |

| 1.1. Кредиты, депозиты и иные привлеченные средства, полученные от Банка России | 20,2 | 13,8 | 34,0 | 3370,4 | 1423,1 | 325,7 |

| 1.2. Кредиты (депозиты), полученные от других кредитных организаций | 1086,4 | 1730,5 | 2807,4 | 3639,6 | 3117,3 | 3754,9 |

| 2. МБК, предоставленные (всего) в том числе: | 675,2 | 1133,7 | 1688,4 | 2768,4 | 3261,2 | 3554,3 |

| 2.1. Депозиты, размещенные в Банке России | 7,2 | 98,1 | 270,3 | 267,2 | 535,3 | 633,2 |

| 2.2. Кредиты, депозиты и иные размещенные средства, предоставленные другим банкам | 668,0 | 1035,6 | 1418,1 | 2501,2 | 2725,9 | 2921,1 |

| 3. Пассивы (активы) банковского сектора | 9750,3 | 14 045,6 | 20 125,1 | 28 022,3 | 29 430,0 | 33 804,6 |

| 4. Доля МБК, полученных в составе банковских пассивов, % | 11,3 | 12,4 | 14,1 | 25,0 | 15,4 | 12,1 |

| 5. Доля МБК, предоставленных в составе банковских активов, % | 6,9 | 8,1 | 8,4 | 9,9 | 11,1 | 10,5 |

Источник: Рассчитано по данным статистического приложения к Отчету о развитии банковского сектора и банковского надзора за соответствующие годы.

Данные этой таблицы позволяют сделать следующие выводы:

- наибольшее развитие (по объемам) имеет второй уровень рынка МБК;

- межбанковские кредиты полученные превалируют над межбанковскими кредитами предоставленными (т. е. объемы заимствования выше объемов размещения);

- доля межбанковских кредитов как в составе пассивов, так и в составе активов банковского сектора (за исключением кризисного 2009 г.) относительно невелика (колеблется в пределах 7-11% по размещению и 11-15% по привлечению).

|

|

|

Однако, несмотря на последний вывод, межбанковский кредитный рынок играет большую роль в экономике. Он выполняет следующие функции:

- оперативное перераспределение ресурсов внутри банковского сектора (от банков, имеющих излишек денежных средств, к банкам, которые испытывают их недостаток);

- ускорение процесса мультипликации кредитов;

- обеспечение трансформации (перетока) денежных потоков между различными секторами (сегментами) финансового рынка;

- регулирующая функция: она проявляется в том, что посредством межбанковского рынка происходит регулирование ликвидности банковской системы, а через нее — и всей экономики в целом;

- функция ценообразования реализуется через установление процентной ставки межбанковского рынка;

- информационная функция: реализуется посредством информирования участников рынка об отдельных параметрах уже совершенных или планируемых сделок и, следовательно, позволяет банкам сделать правильные выводы относительно возможности и стоимости своих мероприятий по привлечению или размещению ресурсов на рынке МБК.

Учитывая приоритет первого уровня рынка МБК в конечном регулировании спроса коммерческих банков на дополнительные ресурсы и предложения свободных на данный момент ресурсов, рассмотрим в первую очередь этот подсегмент межбанковского кредитного рынка.

Кредиты Банка России. В соответствии со ст. 28 Федерального закона «О банках и банковской деятельности» при недостатке средств для кредитования клиентов и выполнения принятых на себя обязательств кредитные организации могут обращаться в Центральный банк Российской Федерации за получением кредитов. Центральный банк Российской Федерации является для них кредитором последней инстанции, он организует систему рефинансирования.

Таким образом, в данном случае межбанковские кредитные отношения строятся по вертикали, т.е. между Банком России, который представляет собой первый уровень банковской системы страны, и коммерческими банками, составляющими второй уровень банковской системы. Этот сегмент межбанковского кредитного рынка выполняет следующие функции:

|

|

|

- воздействие на денежно-кредитную сферу для достижения целей денежно-кредитной политики центрального банка и государства;

- регулирование текущей банковской ликвидности;

- обеспечение устойчивости платежной системы;

- пополнение ресурсной базы коммерческих банков для предоставления ими кредитов производительного характера, а также совершения других доходных активных операций;

- предотвращение системных банковских кризисов ликвидности;

- регулирование процентных ставок на банковском кредитном рынке (через ставку рефинансирования).

Участники межбанковского рынка первого уровня могут быть разделены на три класса (см. табл. 3.12).

Таблица 3.12 - Участники рынка МБК первого уровня

| I Основные участники рынка | Банк России и коммерческие банки-резиденты и НДКО, выступающие одновременно и кредиторами, и заемщиками на этом рынке |

| II Посредники | - Фондовые и валютные биржи ЗАО «ММВБ» и ЗАО «Фондовая биржа ММВБ»; - расчетно-кассовые центры ТУ Банка России; - расчетные небанковские кредитные организации (НКО) |

| III Вспомогательные, обслуживающие рынок МБК-1 организации | - рейтинговые агентства, в том числе: - отечественные: «Эксперт РА», «Рус-Рейтинг»; - международные: Standart & Poor's, Moody’s, Fitch Ratings; - уполномоченные депозитарии НП «Национальный депозитарный центр»; - система Reuters Dealing; - ГК «Агентство по страхованию вкладов»[27] |

Исходя из функционального назначения кредиты Банка России можно подразделить на две большие группы.

I группа — это кредиты ликвидности, которые удовлетворяют потребность коммерческих банков в денежных средствах для завершения расчетов, т.е. выполнения своих срочных денежных обязательств. К ним относят внутридневной кредит, однодневный кредит (овернайт) и ломбардный кредит краткосрочного характера.

Ломбардный кредит обладает определенными особенностями, отличающими его от других кредитов ликвидности Банка России, к которым относятся:

- возможность аннулирования уже поданных заявок на участие в аукционе;

- возможность досрочного погашения выдаваемого кредита;

|

|

|

- начисление процентов при досрочном погашении за действительный срок пользования.

II группа — кредиты, предназначенные для расширения кредитных вложений в реальный сектор экономики (под залог векселей или прав требований по кредитным договорам сферы материального производства; под поручительства других коммерческих банков — финансово устойчивых) сроком не более года. О развитии рынка МБК первого уровня можно судить на основании следующих данных (Таблица 3.13).

Таблица 3.13- Данные, характеризующие развитие рынка межбанковского кредитования первого уровня (системы рефинансирования)

| Показатель | Значение |

| Объем предоставленных Банком России коммерческим банкам внутридневных кредитов, кредитов овернайт, ломбардных кредитов и кредитов, обеспеченных нерыночными активами или поручительствами, млрд. руб. | |

| за 2004 г. | 3086,67 |

| за 2005 г. | 6046,18 |

| за 2006 г. | 11324,11 |

| за 2007 г. | 13 689,82 |

| за 2008 г. | 18 212,79 |

| за 2009 г. | 25 872,32 |

| за 2010 г. | 28 999,07 |

| за8 мес. 2011 г. | 22 003,38 |

Все кредиты Банка России можно классифицировать по различным признакам. Современная классификация кредитов исходя из действующих на данный момент правил, условий их предоставления выглядит следующим образом (Таблица 3.14).

Кредитные сделки на этом подсегменте межбанковского кредитного рынка оформляются либо на основании разового кредитного договора, подписанного Банком России и кредитной организацией, либо в рамках Генерального кредитного договора (с заключением отдельных кредитных сделок с помощью механизма оферты и акцепта этой оферты Банком России).

Таблица 3.14 - Классификация кредитов Банка России

| № п/п | Классификационный признак | Виды кредитов ЦБ РФ |

| Исходя из сроков предоставления | - краткосрочные (на 1-7 дней); - среднесрочные (от 30 до 180 дней); - долгосрочные (от 6 мес. до 1 года) | |

| В зависимости от наличия обеспечения | - бланковые (необеспеченные); - обеспеченные | |

| В зависимости от вида обеспечения | - обеспеченные «рыночными» активами, т.е. ценными бумагами, входящими в Ломбардный список Банка России; - обеспеченные «нерыночными» активами, т. е. кредитными требованиями к организациям, входящим в Перечень, утвержденный Правительством РФ, а также векселями указанных организаций; - обеспеченные поручительствами финансово стабильных кредитных организаций | |

| По способу предоставления | - предоставляемые автоматически; - предоставляемые в режиме запроса | |

| По целевому назначению | - для регулирования текущей банковской ликвидности; - для пополнения ресурсной базы коммерческих банков | |

| По валюте выдачи | - рублевые кредиты; - кредиты в иностранной валюте | |

| По виду взимаемых процентных ставок | - кредиты, выдаваемые по фиксированным процентным ставкам; - кредиты, выдаваемые под процентные ставки, определяемые на аукционной основе |

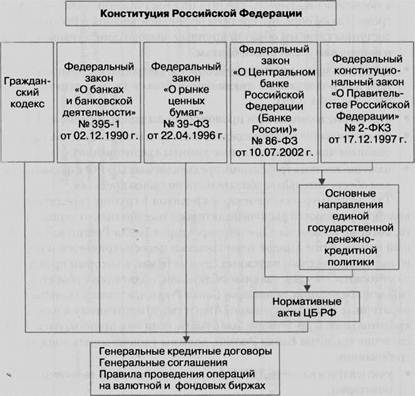

Нормативно-правовое регулирование данного рынка представлено на рис. 3.3. Общее представление о видах и условиях предоставления Банком России кредитов рефинансирования коммерческим банкам дает табл. 3.15.

Характерные особенности рынка кредитов Банка России следующие:

- кредиты этого рынка одновременно являются одним из инструментов реализации Банком России денежно-кредитной политики, и, соответственно их объемы и условия должны отвечать задачам ДКП на тот или иной год;

Рис. 3.3. Нормативно-правовое регулирование рынка МБК

- трудности доступа коммерческих банков к кредитам рефинансирования. Для их получения коммерческие банки должны отвечать следующим требованиям: быть отнесены по финансовой устойчивости к I или II категории (по методике ЦБ); выполнять обязательные экономические нормативы, регулирующие деятельность банков; не иметь недовзноса в фонд обязательных резервов; не иметь просроченной задолженности по ранее полученным от ЦБ РФ кредитам и процентам по ним, а также других просроченных денежных обязательств перед ЦБ; не иметь задолженности по платежам в бюджеты всех уровней; иметь достаточное обеспечение по кредитам; предоставить ЦБ бесспорное списание средств со своего корреспондентского счета, открытого в РКЦ, в погашение выданного кредита при наступлении установленного срока. Таким образом, кредиты рефинансирования в России всегда доступны главным образом крупным, высококапитализированным и финансово устойчивым банкам;

Таблица 3.15 - Основные характеристики межбанковских кредитов рынка МБК-1

по состоянию на 01 09.2011 г

| Виды кредитов | Срок | Возможность досрочного погашения | Ставка (в % годовых) | Вид обеспечения | Дата предоставления кредита (Т - дата обращения кредитной организации за кредитом Банка России) | Нормативный документ |

| Внутри-дневные | - | - | Блокировка ценных бумаг из ломбардного списка Банка России | В течение дня (Т + 0) | Положение № 236-П | |

| Векселя, права требования по кредитным договорам | Положение № 312-П | |||||

| Слитки золота, преданные банком в хранилище ЦБ РФ | Положение № 362-П | |||||

| Овернайт | 1 рабочий день | — | 8,25% | Блокировка ценных бумаг из ломбардного списка Банка России | В конце дня (Т + 0) | Положение № 236-П |

| Векселя, права требования по кредитным договорам | Положение №312-П | |||||

| Слитки золота, преданные банком в хранилище ЦБ РФ | Положение № 362-П | |||||

| Ломбардные кредиты | 1 календар-ный день | - | 6,5% | Залог ценных бумаг из Ломбардного списка БР | Т + 0 | Положение № 236-П |

| 7 календар-ных дней | Нет | 6,5% | Залог ценных бумаг из Ломбардного списка БР | Т + 0 | Положение № 236-П | |

| 7 календар-ных дней | Нет | Определяется на аукционе | Залог ценных бумаг из Ломбардного списка БР | Т+ 1 | Положение № 236-П | |

| 3 месяца | Нет | Залог ценных бумаг из Ломбардного списка БР | Т+ 1 | Положение № 236-П | ||

| Кредиты, обеспеченные нерыночными активами или поручитель-ствами | До 90 календар-ных дней | Да* | 7% | Залог векселей, прав требования по кредитным договорам или поручительствам кредитных организаций | Т + 0 | Положение №312-П |

| Кредиты, обеспеченные золотом | До 90 календар-ных дней | Да* | 6,75% | Залог слитков золота, находящихся в хранилище Банка России | Т + 0 | Положение № 362-П |

* С предварительным уведомлением Банка России.

- предоставление кредитов в основном сверхкраткосрочного характера для поддержания ликвидности банков (т. е. кредитов I группы — см. табл. 3.15);

- отсутствие возможности пролонгации выданных кредитов;

- лимитирование выдачи каждого вида кредита (каждому банку устанавливаются индивидуальные лимиты кредитования);

- наличие жестких требований, предъявляемых ЦБ РФ к формам и видам обеспечительных обязательств по своим кредитам.

Так, например, обеспечением кредитов I группы (кредитов ликвидности) являются рыночные активы, а именно только ценные бумаги, которые включены Советом директоров Банка России в Ломбардный список. Этот список периодически пересматривается и состоит из высоколиквидных, надежных ценных бумаг, к которым прежде всего относятся государственные облигации, облигации субъектов Российской Федерации, облигации Банка России, а также отдельные корпоративные облигации и акции Агентства по ипотечному жилищному кредитованию и др. Эти ценные бумаги, если они принимаются в обеспечение кредитов Банка России, должны удовлетворять следующим требованиям:

- учитываться на счете ДЕПО банка, открытом в уполномоченном депозитарии;

- принадлежать банку на праве собственности и не быть обремененными другими обязательствами банка;

- срок их погашения должен наступать не раньше чем через семь календарных дней после наступления срока погашения предоставленного Банком России кредита;

- их выпуск допущен к обращению на ЗАО «Московская межбанковская валютная биржа» или ЗАО «Фондовая биржа».

Максимально возможная сумма кредитов (с учетом начисляемых процентов), которую банк может получить, — это рыночная стоимость вышеперечисленных ценных бумаг, скорректированная на поправочный коэффициент Банка России (от 0 до 1), который рассчитывается исходя из возможных колебаний цен этих бумаг. Этот коэффициент устанавливается Банком России в целях снижения своих рисков, связанных с возможным обесценением данных ценных бумаг.

Обеспечением кредитов Банка России II группы (для пополнения ресурсной базы) выступают так называемые нерыночные актины банков: кредитные требования к организациям-заемщикам сферы материального производства, а также векселя этих организаций. Кредиты этой группы могут выдаваться и под поручительства других коммерческих банков. Однако Банк России подходит избирательно к этим видам обеспечения и их первоначальным владельцам. Так, векселедатели и организации-заемщики, обязательства которых перед коммерческими банками передаются последними в залог по кредитам ЦБ, должны: быть резидентами РФ; период их деятельности в сфере материального производства должен составлять не менее трех лет с момента государственной регистрации; доли в уставном капитале банка-заемщика должны быть не более 20% от его суммы; иметь рейтинг международной кредитоспособности определенного уровня или быть включенными в Перечень системообразующих предприятий России.

Обеспечительный вексель по кредиту Банка России, а также кредитный договор, право требования по которому передается в обеспечение кредитов Банка России, должны быть: оформлены с соблюдением законодательства Российской Федерации, составлены на русском языке, выписаны в рублях или в одной из иностранных валют (доллар США, евро, английский фунт стерлингов), отнесены к 1-й или 2-й категории кредитного риска, не обременены другими обязательствами Панка-заемщика; предусматривают погашение суммы долга в срок не ранее чем через 60 календарных дней после наступления предполагаемого срока погашения кредита Банка России. При этом коммерческий банк до обращения в Банк России за получением кредита должен представить в территориальное управление Банка России отобранные им векселя и (или) кредитные договоры для проверки на предмет соответствия их предъявляемым требования для принятия в обеспечение кредитов.

Банки-поручители должны соответствовать критериям, которые Банк России предъявляет коммерческим банкам-заемщикам (см. с. 153); дополнительно они должны иметь рейтинг международной кредитоспособности соответствующего уровня и быть включены в специальный список банков-поручителей Банка России (т. е. быть финансово устойчивыми).

В конце 2010 г. в соответствии с Положением Банка России от 30.11.2010 г. №362-П на межбанковском кредитном рынке 1-го уровня появились кредиты, обеспеченные золотом. Правда, возможность получения таких кредитов ЦБ пока предоставлена кредитным организациям только шести регионов России.

Получить кредиты Банка России, обеспеченные золотом, могут кредитные организации, соответствующие стандартным требованиям, предъявляемым Банком России к кредитным организациям- контрагентам по операциям денежно-кредитной политики (кредитная организация должна быть отнесена к 1-й или 2-й классификационной группе, выполнять обязательные резервные требования, не иметь просроченных денежных обязательств перед Банком России, в том числе по кредитам Банка России и процентам по ним). Кроме того, до заключения генерального кредитного договора кредитная организация должна предоставить Банку России право на безакцептное списание денежных средств в сумме требований по кредитам Банка России — с корреспондентского счета кредитной организации, открытого в Банке России, и в сумме просроченных требований по кредитам Банка России — с корреспондентского счета и всех корреспондентских субсчетов кредитной организации, открытых в Банке России.

Для получения кредитов Банком России, обеспеченных золотом, кредитной организации следует обратиться в территориальное учреждение Банка России, в котором открыт корреспондентский счет кредитной организации, с ходатайством в произвольной письменной форме о заключении генерального кредитного договора на предоставление кредитов Банка России, обеспеченных золотом.

В генеральном кредитном договоре кредитная организациям может предусмотреть получение следующих видов кредитов:

- внутридневные кредиты и кредиты «овернайт»;

- кредиты по фиксированной процентной ставке.

Если кредитная организация намерена пользоваться внутридневными кредитами и кредитами овернайт, то она должна предусмотреть в договоре корреспондентского счета условие об оплате документов, предъявленных к указанному счету, сверх остатка денежных средств на нем, а также о праве Банка России в безакцептном порядке списывать плату за право пользования внутридневными кредитами.

Лимиты кредитования устанавливаются только на получение внутридневных кредитов и кредитов овернайт. Порядок расчета указанных лимитов устанавливается генеральным кредитным договором. Сумма кредитов по фиксированной процентной ставке, которую может получить кредитная организация, определяется стоимостью слитков золота, переданных в хранилище Банка России, свободных от обеспечения других кредитов Банка России.

Предоставление кредитов по фиксированной процентной ставке осуществляется в день обращения кредитной организации в Банк России с заявлением на получение кредита Банка России по фиксированной процентной ставке (Т + 0).

Условия предоставления кредитов по фиксированной процентной ставке (срок и процентная ставка) см. в табл. 3.15. Не позднее первого рабочего дня, следующего за днем предоставления кредита овернайт или кредита по фиксированной процентной ставке, территориальное учреждение Банка России, в котором открыт корреспондентский счет кредитной организации, передает (направляет) кредитной организации извещение о предоставлении кредита Банка России, обеспеченного залогом золота, содержащее условия предоставленного кредита Банка России, в том числе перечень слитков золота, отобранных в залог по указанному кредиту. Возврат кредитов овернайт и кредитов по фиксированной процентной ставке и уплата процентов по указанным кредитам осуществляются путем предъявления Банком России инкассовых поручений к корреспондентскому счету кредитной организации.

После заключения генерального кредитного договора кредитная организация передает в одно из хранилищ Банка России золото в стандартных или мерных слитках, соответствующих международным стандартам качества или установленным в Российской Федерации стандартам. Порядок передачи слитков золота в хранилище Банка России установлен генеральным кредитным договором. Плата за нахождение слитков золота в хранилище Банка России не взимается.

Банк вправе в любой рабочий день обратиться в Банк России с ходатайством о возврате слитков золота, переданных Банку России. Возврат слитков золота осуществляется Банком России в случае, если возврат указанных слитков золота не приведет к нарушению обеспеченности предоставленных кредитов Банка России.

Стоимость слитков золота при принятии их в обеспечение по кредитам Банка России определяется исходя из учетной цены золота, установленной Банком России на дату передачи слитков в обеспечение по кредиту Банка России, скорректированной на поправочный коэффициент, который в настоящее время равен 0,9. Переоценка стоимости слитков золота в период их нахождения в залоге по кредиту Банка России не предусмотрена.

Механизм беззалогового кредитования коммерческих банков стал инновацией Банка России в деле рефинансирования банковского сектора России в период финансового кризиса 2007-2009 гг. Он осуществлялся на основании Положения от 16 октября 2008 г. № 323-П «О предоставлении Банком России кредитным организациям кредитов без обеспечения», что требовало первоначально внесения изменений в ст. 46 и 76 Федерального закона «О Центральном банке Российской Федерации (Банке России)». Беззалоговые кредиты стали предоставляться на срок до одного года (от 5 недель до 3-6 месяцев и более) с учетом наличия у банка-заемщика определенного уровня кредитоспособности, для чего Банк России стал применять рейтинги, присвоенные кредитным организациям Международными рейтинговыми агентствами Fitch' ratings, Standard & Poor's и Moody's, а также национальными рейтинговыми агентствами, определенными решением Совета директоров Банка России. Первоначально это были агентства «Рус-Рейтинг» и «Эксперт РА», а впоследствии НФА и AKSM. Выдача кредитов осуществлялась на аукционной основе с использованием биржевой инфраструктуры.

В соответствии с указанным Положением для каждой кредитной организации (КО), заключившей с Банком России генеральное соглашение, ЦБ РФ устанавливал:

- максимально допустимую сумму денежных средств, в пределах которой ЦБ РФ мог предоставлять КО заемные средства по кредитным договорам (лимит кредитного риска);

- максимально допустимую сумму денег, в пределах которой КО вправе была подавать заявки в ходе кредитного аукциона (лимит по заявкам). Устанавливался также объем одной заявки.

Необеспеченные кредиты Банка России стали решением как проблемы дефицита соответствующего обеспечения у целого ряда коммерческих банков для участия в системе рефинансирования, так и равноправного доступа к инструментам последней. В 2009 г. беззалоговые кредиты стали самым востребованным российскими банками инструментом рефинансирования, на который на отдельные даты приходилось до 70% всего объема рефинансирования банковского сектора со стороны ЦБ РФ. Вместе с тем следует отметить, что поскольку по беззалоговому кредитованию одним из основных критериев доступа к системе рефинансирования Банка России являлся относительно высокий уровень рейтинга коммерческого банка, то круг участников такого механизма кредитования был невелик: 150-160 банков, т. е. не более 10% их общего количества. С 1 января 2011 г. выдача беззалоговых кредитов была отменена. Как мера временного характера она исчерпала себя, но осталась в арсенале инструментов рефинансирования ЦБ РФ на случай возможных кризисных и других непредвиденных обстоятельств. В перспективе Банк России намерен предоставлять любой кредит рефинансирования коммерческим банкам или их совокупность под любой вид обеспечения, утвержденного Советом директоров ЦБ РФ.

Раскрытие характерных особенностей рынка кредитов Банка России позволяет сделать вывод, что в основном они связаны с минимизацией уровня кредитного риска на этом рынке, что очень важно для кредитора последней инстанции, отвечающего за устойчивость всей банковской системы, учитывая ее роль в экономике страны. Можно отдельно выделить способы минимизации кредитного риска на рынке МБК первого уровня. Это, в частности:

- установление требований к финансовому положению коммерческих банков — приемлемых заемщиков центрального банка;

- предоставление центральному банку права бесспорного списания денежных средств с корреспондентского счета коммерческого банка- заемщика в случае возникновения просроченной задолженности по операциям рефинансирования;

- установление общих лимитов на определенную операцию рефинансирования и индивидуальных лимитов на каждого контрагента;

- использование определенных процедур оценки стоимости обеспечения;

- применение поправочных коэффициентов (дисконтов) к рыночной стоимости актива, являющегося обеспечением по операциям рефинансирования (величина дисконта зависит от типа актива, емкости его рынка, кредитного рейтинга эмитента, срока погашения);

- использование информации о кредитных рейтингах международных и национальных рейтинговых агентств, присвоенных коммерческим банкам и лицам, чьи обязательства или ценные бумаги принимаются в обеспечение по операциям рефинансирования;

- установление лимитов на эмитентов ценных бумаг, заемщиков, гарантов, поручителей и отрасли, чьи обязательства входят в залоговый перечень, с учетом связанности между собой;

- требование о внесении дополнительного обеспечения при снижении рыночной стоимости обеспечения до минимального уровня.

Использование таких способов минимизации кредитного риска и жесткое соблюдение прописанных в инструкциях Банка России правил и процедур совершения кредитных операций позволяют ему формировать свой кредитный портфель в основном из кредитов высокого качества.

Свои кредитные продукты Банк России предоставляет, используя следующие кредитные технологии: овердрафт (при выдаче внутридневного кредита), овернайт (при выдаче однодневного кредита), разовое зачисление средств на корреспондентский счет банка (при предоставлении ломбардных кредитов, кредитов под залог золота, векселей и прав требования по кредитным договорам или поручительств других кредитных организаций).

Для получения кредитов Банка России он должен заключить с ним Генеральный кредитный договоров рамках которого выдача каждого кредита производится на основании отдельных кредитных договоров (кроме внутридневных кредитов и кредитов «овернайт») в пределах индивидуальных лимитов, устанавливаемых ЦБ РФ. Коммерческие банки должны также заключать договоры с Национальным депозитарным центром об открытии в нем счета «депо» с наличием нескольких разделов для учета прав на ценные бумаги и другие активы, передаваемые Банку России в залог по его кредитам, и отражения движения этих прав в связи со складывающимися ситуациями в процессе кредитования.

Об объеме операций рефинансирования ЦБ РФ в разрезе отдельных видов кредитов и в динамике за последние годы дают представление данные табл. 3.16.

Таблица 3.16 - Объемы операций рефинансирования Банка России

| Месяц/ Год | Объем предоставленных внутридневных кредитов | Объем предоставлен-ных кредитов овернайт | Объем предоставлен-ных других кредитов | Объем предоставлен-ных ломбардных кредитов | Общий объем предоставлен-ных кредитов рефинансирования |

| 3 051 870,5 | 30 262,7 | - | 4540,8 | 3 086 674,00 | |

| 6 014 025,0 | 30 792,0 | - | 1359,0 | 6 046 176,00 | |

| 11 270 967,5 | 47 023,5 | - | 6121,4 | 9 132 850,00 | |

| 13 499 628,1 | 133 275,9 | 32 764,5 | 24 154,5 | 13 689 823,00 | |

| 17 324 352,8 | 230 236,1 | 445 526,2 | 212 677,6 | 18 212 792,70 | |

| 22 832 687,5 | 311 423,6 | 2 419 364,7 | 308 848,5 | 25 872 324,30 | |

| 28 359 579,5 | 229 939,6 | 334 557,0 | 74 993,0 | 28 999 069,1 |

Она подтверждает незначительность объема этих операций до банковского кризиса 2008-2009 гг. в России и свидетельствует о резком, значительном увеличении кредитной помощи коммерческим банкам в кризисные годы.

Как уже было отмечено нами ранее, рынок межбанковских кредитов предполагает не только размещение средств, но и их привлечение. Следует отметить, что если Банк России приступил к выдаче кредитов рефинансирования в 1995 г., то к осуществлению депозитных операций — лишь после финансового кризиса 1998 г. Причиной тому послужило наличие у банков на их корреспондентских счетах больших остатков свободных средств, которые им после падения рынка ГКО/ ОФЗ некуда было выгодно разместить. Финансовое состояние реального сектора экономики было сложным, и банки не спешили вкладываться в него. Доверие между самими коммерческими банками также было подорвано, ибо многие из них обанкротились или находились в состоянии, близком к банкротству. 13 января 1999 г. Банк России утвердил Положение № 67 «О порядке проведения Центральным банком Российской Федерации депозитных операций с банками-резидентами в валюте Российской Федерации» и стал осуществлять следующие виды депозитных операций по изъятию излишней ликвидности: проведение депозитных аукционов и проведение депозитных операций по фиксированной ставке[28] на основе заключения с коммерческими банками Генерального депозитного соглашения на неопределенный срок. В рамках Генерального соглашения заключались отдельные соглашения по условиям конкретного депозита. При этом следует отметить, что за Банком России было закреплено право выбора банка-контрагента на заключение Генерального соглашения по поводу привлечения средств в депозиты. В частности, банки-контрагенты должны были отвечать следующим критериям:

- относиться не ниже чем к 3-й классификационной группе по финансовому состоянию на последние три отчетные даты;

- выполнять резервные требования на последние три отчетные даты либо по данным последней проверки;

- не иметь просроченной задолженности по кредитам Банка России и процентам по ним, а также других просроченных денежных обязательств перед Банком России в течение последних 90 дней;

- не иметь нарушений банковского законодательства и нормативных актов Банка России в течение последних 90 дней.

Банк России ежедневно по информационной системе «Рейтер» передавал сообщения об условиях привлечения средств в депозиты по фиксированной ставке и в «Вестнике Банка России» — об условиях проведения депозитных аукционов (процентная ставка, срок, сумма, количество заявок и т. п.).

В 2002 г. порядок привлечения средств от коммерческих банков в депозиты ЦБ России был несколько усовершенствован. В соответствии с Положением ЦБ РФ от 5 ноября 2002 г. № 203-П «О порядке проведения Центральным банком Российской Федерации депозитных операций с кредитными организациями в валюте РФ» Банк России стал осуществлять следующие виды депозитных операций:

- депозитные аукционы;

- депозитные операции по фиксированной процентной ставке;

- депозитные операции по фиксированной процентной ставке на стандартных условиях[29] с использованием программно-технических средств системы «Reuters Dealing» и (или) уполномоченной торговой системы (с 2004 г. это СЭТ ММВБ);

- депозитные операции по процентным ставкам, определенным на аукционах, проводимые с использованием программно-технических средств ранее перечисленных систем связи.

Новым положением Банк России закрепил действовавший ранее порядок привлечения свободных средств коммерческих банков в депозиты, а также депозитных операций и депозитных аукционов с использованием системы «Reuters Dealing» (или СЭТ ММВБ) для банков Московского региона — технически хорошо оснащенных, имеющих прямой выход в эти сети. Региональные банки могли осуществлять депозитные операции с использованием этих средств связи только через корреспондентский субсчет, открытый их филиалам в Москве (Московской области). Кроме того, Банк России ограничил себя заключением Генеральных соглашений на привлечение средств в депозиты только с финансово-стабильными кредитными организациями, т.е. отнесенными к 1-й категории банков по финансовому состоянию, в то время как ранее принимал заявки и заключал соглашения с банками с 1-й по 3-й категорию. Таким образом, депозитная политика Банка России стала избирательной. Новый нормативный документ Банка России обозначил границы инструментов по регулированию излишней банковской ликвидности: депозитные операции по фиксированной ставке — для краткосрочного регулирования ликвидности, а депозитные аукционы — для среднесрочного.

Дискриминация в отношении права участия в депозитных аукционах Банка России, если не имели филиала в Московском регионе, была устранена в 2003 г., когда региональным банкам было разрешено заключать договоры-заявки со своими территориальными учреждениями Банка России, которые по специальным каналам связи передавались в Сводный экономический департамент Банка России для включения их в общий список для заявок на участие в аукционах наравне с другими банками-участниками.

В 2004 г. Банк России приступил к проведению депозитных операций в валюте Российской Федерации с кредитными организациями с использованием системы электронных торгов ММВБ. Заключение депозитных сделок стало осуществляться посредством ввода и регистрации в СЭТ ММВБ заявок кредитных организаций-участников СЭТ ММВБ и встречных заявок Банка России, а перечисление денежных средств в депозиты Банка России — по всей территории РФ кредитными организациями со своих банковских счетов, открытых в расчетных центрах ОРЦБ, заключивших с Банком России соглашение о выполнении этим центром функций уполномоченного центра при осуществлении расчетов по депозитным сделкам, проводимым через СЭТ ММВБ. Современные условия проведения ЦБ депозитных операций и их виды представлены в табл. 3.17.

Фактически коммерческие банки не столь активно принимают участие в депозитных аукционах ЦБ РФ, поскольку в большинстве случаев их не устраивают как сроки размещения, так и процентные ставки по ним.

Рынок межбанковских кредитов первого уровня (т.е. система рефинансирования Банка России) развивался вместе с банковской системой и прошел ряд этапов, несколько отличных по срокам и содержанию от межбанковского рынка второго уровня.

Анализ функционирования в России рынка МБК первого уровня (системы рефинансирования коммерческих банков) показал следующее:

- формирование системы рефинансирования рыночного типа началось намного позднее создания рынка межбанковских кредитов МБК-2 (в 1995 г.);

- Банк России стремился использовать инструменты рефинансирования, оправдавшие себя на практике в экономике развитых стран;

- совершенствование действовавших инструментов рефинансирования и появление новых являлись результатом перехода рынка МБК-1 на следующий этап развития вследствие кризисных ситуаций в банковской сфере;

- на протяжении всего анализируемого периода доступность кредитов рефинансирования для большинства коммерческих банков, особенно второго и третьего эшелонов, была крайне низкой;

- в отличие от других стран в России система рефинансирования коммерческих банков не оказывала должного влияния на денежное предложение, а соответственно, и на развитие экономики;

- наибольшее влияние на формирование национальной системы рефинансирования оказывали: политические реформы в стране, состояние экономики государства в соответствующий период времени, кризисы ликвидности банковской системы. Однако, по мнению автора, эффективная система рефинансирования коммерческих банков в России до сегодняшнего дня не создана.

Таблица 3.17 - Условия депозитных операций (ДО) Банка России и их виды (на 1 сентября 2011 г.)

| Виды ДО | Способ подачи заявки | Сроки ДО (Т - дата заключения сделки) | % ставка | Мин. сумма, млн руб. | Нормативные акты | ||||

| ТУ | R-D | СЭТ ММВБ | ТУ | R-D | СЭТ ММВБ | ||||

| ДО по фиксированным %-ным ставкам | - | + | + | 1 день на условиях «овернайт» (Т + 0) | 3,75 | - | Положение от 05.11.2002 г. № 203-П «О порядке проведения Центральным банком Российской Федерации депозитных операций с кредитными организациями в валюте Российской Федерации» Указание Банка России от 14.09.2011 г № 2688-У «О размере процентных ставок по депозитным операциям Банка России» | ||

| - | + | + | 1 день на условиях: tom-next; (Т + 1), spot- next (Т + 2) | 3,75 | - | ||||

| -- | + | + | 1 неделя (Т + 0), spot- неделя (Т + 2) | 3,75 | - | ||||

| - | + | + | До востребования (Т + 0) | 3,75 | - | ||||

| ДО по %-ным ставкам, определяемым на аукцион-ной основе(депозитные аукционы) | + | + | + | 1 месяц (28 календарных дней (Т + 1)) | Устанавливается Банком России по итогам аукциона | 10 (для КО Московского региона), 3 (для КО других регионов) | Правила заключения Банком России сделок с кредитными организациями с использованием Системы электронных торгов ЗАО ММВБ при проведении Банком России депозитных и кредитных операций, утвержденные Советом директоров ЗАО ММВБ 12.05.2006 г., согласованы с Банком России 29.05.2006 г. |

- Источник: http: //cbr.ru/dkp /standart _system/print.aspx?file=deposit.htm.

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 2998; Нарушение авторских прав?; Мы поможем в написании вашей работы!