КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Рынок микрокредитования (микрофинансирования)

|

|

|

|

Рынок ипотечного жилищного кредитования в Российской Федерации

Возрождение системы ипотечного кредитования в Российской Федерации началось в начале 90-х гг. минувшего столетия. Необходимость ее создания была связана со следующими факторами: острота жилищной проблемы, снижение объемов бюджетного финансирования жилищного строительства, неспособность большинства населения за счет своих средств приобрести жилплощадь. В связи с этим получило развитие ипотечное жилищное кредитование.

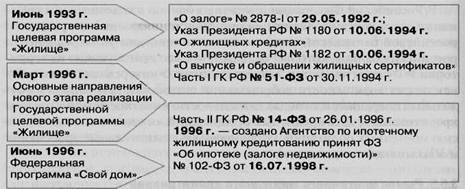

С 1993 г. ипотечное жилищное кредитование становится составной частью государственной жилищной политики[84]. Взаимосвязь жилищной политики государства и развития законодательства в области ипотечного кредитования показана на рис. 3.5.

После 2005 г. совершенствование ипотечного законодательства продолжалось. Неоднократно вносились изменения в Федеральные законы «Об ипотеке» и «Об ипотечных ценных бумагах» и другие законодательные акты. Разрабатываются и совершенствуются льготные программы ипотечного кредитования как на федеральном, так и на региональном уровнях. На рассмотрении Государственной думы находятся законопроекты «О стройсберкассах» (с 1993 г.) и «О секьюритизации».

Рис. 3.5. Взаимосвязь жилищной политики государства и ипотечного законодательства

При построении системы ипотечного жилищного кредитования в Российской Федерации за основу была принята двухуровневая модель (американская). С целью создания вторичного рынка ипотечных кредитов Правительством Российской Федерации в 1996 г. было создано Агентство по ипотечному жилищному кредитованию.

Агентство по ипотечному жилищному кредитованию является открытым акционерным обществом со 100%-ным государственным капиталом. Его единственным акционером является Правительство РФ в лице Федерального агентства по управлению федеральным имуществом. С 2003 г. агентство было включено в список 18 «приоритетных» компаний с государственным участием.

|

|

|

Целью деятельности агентства является формирование системы рефинансирования долгосрочных ипотечных жилищных кредитов; разработка и внедрение стандартизации на различных уровнях и в различных сегментах ипотечного рынка; создание инфраструктуры ипотечного рынка, стимулирование его роста и распространения во всех регионах России; извлечение (получение) прибыли от коммерческой деятельности[85].

Агентство по ипотечному жилищному кредитованию ведет свою деятельность во всех регионах страны через своих региональных партнеров — участников системы рефинансирования ипотечных жилищных кредитов[86]. Это:

- региональные операторы агентства[87];

- сервисные агенты;

- банки — первичные кредиторы;

- страховые компании;

- оценочные компании.

Система рефинансирования АИЖК включает 81 регионального оператора и 75 сервисных агентов. Ипотечные кредиты по стандартам АИЖК выдаются в 80 регионах России[88].

Банки — первичные кредиторы осуществляют выдачу ипотечных кредитов и являются первичными владельцами стандартных закладных.

Региональные операторы выкупают стандартные закладные у банков — первичных кредиторов и формируют пулы закладных для передачи агентству.

Сервисные агенты осуществляют выдачу ипотечных кредитов (кредитные организации) или, если это не кредитная организация, выкупают стандартные закладные у банков и формируют пулы закладных для передачи агентству.

Агентство выкупает пулы стандартных закладных у региональных операторов, сервисных агентов и первичных кредиторов, обеспеченные страховым покрытием и произведенной оценкой предмета ипотеки, с целью последующей секьюритизации, т.е. выпуска эмиссионных ипотечных ценных бумаг.

|

|

|

Операции на рынке ипотечного жилищного кредитования можно разделить на три группы:

- выдача и обслуживание ипотечных кредитов на приобретение жилой недвижимости;

- переуступка прав требований по ипотечным кредитам коммерческими банками — первичными кредиторами;

- выпуск ипотечных ценных бумаг.

Выдача и обслуживание ипотечных кредитов на приобретение жилой недвижимости. Выдачей ипотечных кредитов занимаются коммерческие банки. Общая картина предложения ипотечных кредитов в нашей стране в последние три года в разрезе количества кредитных организаций представлена в табл. 3.24.

Таблица 3.24 - Количество кредитных организаций — участников рынка ипотечного

кредитования, 2009-2011 гг.1[89]

| Количество действующих кредитных организаций | Количество кредитных организаций, предоставляющих ипотечные жилищные кредиты | |

| 01.01.2009 г. | ||

| 01.07.2009 г. | ||

| 01.01.2010 г. | ||

| 01.07.2010 г. | ||

| 01.01.2011 | ||

| 01.07.2011 г. |

Очевидно, что количество кредитных организаций за три анализируемых года постепенно снижалось, что отражает процесс укрупнения банковской системы в нашей стране. В то же время количество кредитных организаций, предоставляющих ипотечные жилищные кредиты, по данным Центрального банка Российской Федерации, интенсивно росло.

Сумма ипотечного кредита определяется двумя критериями: платежеспособностью заемщика[90] и стоимостью приобретаемой недвижимости[91]. Сумма кредита может быть повышена за счет увеличения срока кредитования. Однако увеличение срока кредита становится целесообразным только до определенного момента. Далее незначительное снижение ежемесячного платежа приводит к значительному увеличению переплаты по кредиту. Как правило, оптимальным является срок 15-20 лет, что видно из табл. 3.25.

Таблица 3.25 - Влияние срока кредита на стоимость ипотечного кредита для заемщика (условия кредита: 2 500 000 руб. под 15% годовых)

| Срок кредита | 60 мес. | 120 мес. | 180 мес. | 240 мес. | 300 мес. | 600 мес. |

| Величина ежемесячного платежа, pуб. | 54 474,83 | 40 333,74 | 34 989,68 | 32 919,74 | 32 020,77 | 31 268 |

| Общая сумма процентных выплат по кредиту, руб. | 768 489,8 | 2 340 48,8 | 3 798 142,4 | 5 400 737,6 | 7 106 231 | 16 260 800 |

|

|

|

В течение кредитного периода кредитор следит за своевременностью выполнения заемщиком своих обязательств, а также имеет право контролировать состояние недвижимого имущества, служащего обеспечением по кредиту даже в случае продажи закладной (переуступки прав требования по ипотечному кредиту).

Несмотря на высокие темпы развития ипотеки, ипотечные кредиты остаются недоступными для большинства российских граждан. Процентные ставки по ипотечным кредитам в 2012 г. составили от 10,4 до 16,25% годовых[92] По уровню доступности ипотеки Россия занимает сегодня 47-ю позицию в международном рейтинге, будучи окруженной такими странами, как Никарагуа, Албания и Гондурас[93]. Низкая доступность ипотечных кредитов обусловлена не только уровнем процентных ставок, но и низким уровнем доходов населения, необоснованно высокими ценами на рынке недвижимости, высоким уровнем риска ипотечных операций, отсутствием дешевых источников финансирования, высокими темпами инфляции.

С целью повышения доступности ипотечных кредитов Агентство по ипотечному жилищному кредитованию разработало ряд ипотечных программ: «Стандартный», «Новостройка», «Переменная ставка», «Малоэтажное жилье», «Военная ипотека», «Материнский капитал», «Залоговое жилье»[94].

Процентные ставки по ипотечным продуктам АИЖК составляют от 7,9 до 10,4%[95] в зависимости от срока кредита (от 60 до 360 месяцев), размера первоначального взноса (от 20 до 50%) и суммы кредита5. В случае отсутствия личного страхования процентные ставки повышаются на 0,7%. Процентная ставка снижается для покупателей жилья эконом-класса, получателей материнского (семейного) капитала, молодых семей и владельцев государственных жилищных сертификатов[96].

Агентство реализует ряд пилотных проектов, направленных на повышение доступности кредитования для различных категорий граждан. Сроки проведения пилотных проектов различны и составляют от трех месяцев до одного года, в зависимости от типа продукта и особенностей целевой аудитории. По итогам их проведения Агентством принимается решение о корректировке условий и дальнейшем массовом внедрении продуктов/услуг.

|

|

|

В 2011-2012 гг. реализовывались следующие пилотные проекты:

- Молодые ученые (ноябрь 2011 г. — март 2012);

- «Военная ипотека — долевое строительство» (октябрь 2011 г. — март 2012);

- опция «Лояльная ипотека» для ипотечных заемщиков, выбравших кредитование пот стандартам АИЖК. Это возможность воспользоваться «платежными каникулами» несколько раз за время «жизни ипотечного кредита»[97] (в течение 2012 г.).

Существуют целевые программы льготного ипотечного кредитования для отдельных категорий заемщиков (военнослужащие, молодые семьи, работники бюджетной сферы и т. д.)[98].

Согласно переписи 2010 г. в России насчитывается 54,6 млн домохозяйств. Федеральная целевая программа «Жилище» на 2011—2015 гг. предполагала оказание какой-либо помощи в 2011 г. 57,38 тыс. российских семей. Отсюда получаем, что в 2011 г. лишь 0,1% населения могли рассчитывать на улучшение жилищных условий с помощью государства, что не оказывает существенного влияния повышение доступности ипотечных кредитов. В то время как, согласно социологическим опросам, 60% российских граждан желают улучшить свои жилищные условия[99].

Переуступка прав требований по ипотечным кредитам коммерческими банками — первичными кредиторами (продажа закладных). Закладные могут быть приобретены как агентством, так и коммерческими банками, специализирующимися на ипотечных операциях. Количество банков, рефинансирующих ипотечные кредиты (продающих закладные) на вторичном рынке, на 1 января 2011 г. составило 175, приобретающих права требования по ипотечным жилищным кредитам — 134[100].

В случае приобретения закладных агентством процедура рефинансирования ипотечных кредитов (займов, закладных), как правило, состоит из двух этапов:

- выкуп ипотечных кредитов (займов, закладных) региональным оператором у коммерческих банков;

- выкуп ипотечных кредитов (займов, закладных) Агентством по ипотечному жилищному кредитованию.

В свою очередь, агентство может выкупать закладные непосредственно у коммерческих банков, но в большинстве случаев рефинансирование осуществляется через сеть региональных операторов. Доля кредитов, рефинансируемых агентством, в общем объеме выдачи ипотечных кредитов не превышала 20% (табл. 3.26).

Выпуск ипотечных ценных бумаг. В Российской Федерации могут быть выпущены следующие виды ипотечных ценных бумаг: облигации с ипотечным покрытием, ипотечные сертификаты участия, жилищные облигации с ипотечным покрытием.

Облигация с ипотечным покрытием — облигация, исполнение обязательств по которой обеспечивается полностью или в части залогом ипотечного покрытия.

Таблица 3.26 - Доля кредитов, рефинансируемых агентством, в общем объеме выдачи ипотечных кредитов[101]

| Год | II кв. 2011 | |||||||

| В количественном выражении, % | - | |||||||

| В стоимостном выражении, % |

Ипотечный сертификат участия — именная ценная бумага, удостоверяющая долю ее владельца в праве общей собственности на ипотечное покрытие, право требовать от выдавшего ее лица надлежащего доверительного управления ипотечным покрытием, право на получение денежных средств, полученных во исполнение обязательств, требования по которым составляют ипотечное покрытие.

Жилищная облигация с ипотечным покрытием — облигация с ипотечным покрытием, в состав которого входят только права требования, обеспеченные залогом жилых помещений. Жилищная облигация с ипотечным покрытием является разновидностью ипотечной облигации.

Эмитентами облигаций с ипотечным покрытием могут быть только кредитные организации и ипотечные агенты. Агентство не является кредитной организацией, и поэтому выпуск ипотечных ценных бумаг осуществляется посредством создания ипотечного агента. Кредитные организации могут самостоятельно выпускать облигации с ипотечным покрытием (в данном случае к их деятельности предъявляются дополнительные требования). Однако большинство выпусков все же осуществляется посредством создания ипотечного агента.

Ипотечный агент представляет собой специализированную коммерческую организацию, к деятельности которой предъявляются определенные требования[102]:

- ипотечный агент может осуществлять свою деятельность только в форме акционерного общества;

- ипотечный агент может совершать ограниченное количество операций: приобретать права требования по кредитам, обеспеченным ипотекой, и (или) закладных, осуществлять эмиссию облигаций с ипотечным покрытием, нести обязанности перед третьими лицами, связанные с осуществлением эмиссии и исполнением обязательств по облигациям с ипотечным покрытием, а также с обеспечением деятельности ипотечного агента;

- в учредительных документах ипотечного агента должно быть указано общее количество выпусков облигаций с ипотечным покрытием, для эмиссии которых он создается. После исполнения обязательств по облигациям с ипотечным покрытием всех выпусков ипотечный агент подлежит ликвидации;

- ипотечный агент не может иметь штат сотрудников. Полномочия единоличного исполнительного органа ипотечного агента должны быть переданы коммерческой организации. Ведение бухгалтерского учета ипотечного агента должно быть передано специализированной организации. При этом ни одна из этих организаций не может совмещать соответствующие виды деятельности.

Первый выпуск ипотечных ценных бумаг в Российской Федерации был осуществлен в мае 2007 г. До этого времени агентство производило выпуск корпоративных облигаций. Выпуск ипотечных ценных бумаг осуществлялся при помощи создания специализированных организаций — ипотечных агентов: ЗАО «Первый ипотечный агент АИЖК» (май 2007 г.), ЗАО «Второй ипотечный агент АИЖК» (февраль 2008 г.), ЗАО «Ипотечный агент АИЖК 2008-1» (декабрь 2008 г.), ЗАО «Ипотечный агент АИЖК 2010-1» (июль 2010 г.)[103].

Агентство является не единственной организацией, осуществляющей выпуск ипотечных ценных бумаг. В рамках внутренней секьюритизации[104] выпуски производили Совфинтрейд (ноябрь 2006 г. — раньше, чем агентство), КБ МИА (октябрь 2007 г.), МБРР (август 2009 г.), ВТБ24 (июнь, декабрь 2009 г.). В рамках внешней (трансграничной) секьюритизации[105] выпусков ипотечных ценных бумаг было больше. Их осуществляли следующие кредитные организации: Внешторгбанк, Городской ипотечный банк, Совфинтрейд, Москоммерцбанк, ДельтаКредит, УРСА Банк, КИТ Финанс, Русский ипотечный банк, Евротраст и ВТБ 24. Ипотечные агенты (SPV) создавались на территории Ирландии, Люксембурга, Нидерландов109.

С 2010 г. у банков появилась возможность продавать агентству ипотечные облигации, выпущенные на основе ипотечных кредитов (в том числе выданные не по стандартам агентства). Кроме того, ипотечные облигации банков могут быть заложены ими в Центральном банке РФ[106] в обеспечение его кредитов для пополнения текущей ликвидности.

Однако выпуск ипотечных ценных бумаг сегодня невыгоден для банков из-за высоких затрат. Вознаграждение за оказание услуг по сопровождению портфеля — 0,7%, вознаграждение резервного ипотечного администратора — 0,2%, комиссия спецдепозитария за хранение и учет закладных — 0,18%, вознаграждение спецдепозитария за осуществление контрольных функций и ведение реестра — 0,125%. Кроме того, необходимо выплатить вознаграждение рейтинговому агентству, аудитору, ММВБ, расчетному и платежному агенту, управляющей и бухгалтерской организации и т. д. Независимые расчеты нескольких участников рынка показывают, что нагрузка на финансовый результат выпуска всех единовременных и ежегодных расходов составляет не менее 3,5%, а ближе к погашению выпуска может достигать 5,5-6%[107]. Низкие темпы развития системы рефинансирования ипотечных кредитов не способствуют повышению доступности ипотечного кредитования.

В июне 2010 г. была принята Долгосрочная стратегия развития ипотечного жилищного кредитования в Российской Федерации. В 2011 г. закончился первый этап ее реализации. Целью данного этапа было восстановление доверия заемщиков к ипотеке. Предполагалось, что доля семей, которым будет доступна ипотека, достигнет 19% (по различным источникам, на конец 2011 г. эта доля составила от 7[108] до 25%). Средняя процентная ставка по ипотечному кредиту должна была снизиться до 13%. По данным на 1 сентября 2011 г., средневзвешенная ставка выдачи ипотечных кредитов в рублях накопленным итогом с начала года составила 12,1%[109]. Объемы выдачи ипотечных кредитов должны были составить 230 тыс. кредитов в год (в 2009 г. — 130,1 тыс. кредитов; в 2010 г. — 301,4 тыс. кредитов; в 2011 г. — 520,8тыс. кредитов).

Согласно данной стратегии на втором этапе (2012-2020) ипотечные кредиты будут доступны половине российских семей, нуждающихся в жилье. Средневзвешенная ставка по кредитам снизится до 6% годовых (если инфляция достигнет 4% годовых). Половина всех выданных кредитов будет фондироваться за счет выпуска ипотечных ценных бумаг.

По прогнозам авторов программы, к концу третьего этапа (2021 — 2030) доля семей, имеющих возможность взять кредит, достигнет 60%. Половина сделок на рынке жилья будет совершаться с помощью ипотеки, при этом средний срок ипотечного кредита составит 25 лет; 60% ипотечных кредитов банки будут финансировать выпусками ипотечных ценных бумаг. Планируется, что в год банки будут выдавать примерно 1,6 млрд. ипотечных кредитов.

Микрофинансирование является инструментом экономического развития, доказавшим свою эффективность во многих странах мира. На данный момент нет единственного определения микрофинансирования. Во многих случаях различие между микрофинансированием и другими формами финансирования проводится в зависимости от максимального размера ссуды (или другой финансовой услуги) конечным клиентам. Так как единого стандарта не существует, в соответствии со спецификой рынка и страновым признаком необходимо отметить следующее: в развивающихся странах в качестве максимальной суммы обычно называют сумму в $500 США (но на практике она нередко достигает $1 тыс. и выше), а в промышленно развитых — от 5 тыс. до 10 тыс. обычно считается микрозаймом. В России под микрозаймом понимают заем в размере до 1 млн руб.

Как правило, программы микрофинансирования направлены на решение следующих задач:

- финансирование стартующих предпринимателей;

- венчурное кредитование как стартующего бизнеса, так и рискованных проектов уже функционирующего бизнеса;

- расширение доступа к внешним источникам финансирования предпринимателей — собственников небольшого бизнеса и не имеющих возможности воспользоваться традиционным банковским кредитованием. В качестве причин, ограничивающих доступ к традиционному кредитованию, могут выступать различные обстоятельства: общая ориентированность банковской системы на работу с крупными клиентами, отсутствие залогового, гарантийного обеспечения у потенциального клиента, недостаточная для банков прозрачность бизнеса, неприемлемые условия по оформлению и получению кредита и т.д.;

- финансирование социально незащищенных слоев населения, желающих открыть свой бизнес, но не имеющих доступа к традиционным источникам получения денежных средств. Речь, прежде всего, идет о женщинах, безработных, о населении с низким уровнем дохода.

Под услугами микрофинансовых институтов (МФИ) в узкой трактовке понимается только выдача небольших денежных займов (ссуд), а в более широкой — «микрофинансовая услуга» включает в себя, помимо кредитования, операций по привлечению сбережений, страхование, осуществление платежей и ряд других финансовых услуг, а также некоторые социальные услуги, по сути выступающие услугами-комплементами, добавочным продуктом к финансовым услугам. Речь идет о развитии управленческих навыков у клиентов, обучении их правилам и условиям бизнеса, организации и ведению отчетности, в том числе касающейся использования полученных средств. Помимо общественного эффекта, социальные услуги МФИ позволяют добиваться высокой возвратности размещенных средств, в том числе за счет установления доверительных отношений с клиентами.

В макроэкономическом контексте микрофинансирование призвано сгладить социальную напряженность в обществе, повысить уровень жизни населения путем развития и поддержания микро- и малого предпринимательства. В зависимости от социально-экономического уровня страны задачи программ микрофинансирования варьируются. В частности, в беднейших странах Латинской Америки, Африки и Азии микрофинансирование направлено на снижение уровня бедности. В странах с лучшим состоянием экономики — на обеспечение самозанятости и поддержку предпринимателей, не имеющих доступа к банковскому кредитованию. В развитых странах культивирование микрофинансирования не является проблемой «жизни и смерти», здесь оно выступает как сегмент финансирования, дополняющий традиционную систему кредитования, создающий альтернативное пространство и стимулирующий развитие предпринимательства. В том числе и в контексте России представляется, что микрофинансирование имеет направленность не на устранение бедности, а скорее на удовлетворение нужд мелких предприятий, небольших бизнесов.

Функции микрофинансирования следует рассматривать с двух точек зрения: экономической и социальной. Микрофинансирование — это бизнес, призванный решать социальные задачи; он функционирует на стыке социального развития и коммерческой деятельности. Таким образом, функции микрофинансирования можно разделить на две группы: социальные и экономические.

Социальными функциями микрофинансирования являются следующие:

- сокращение бедности и поддержка предпринимательской инициативы;

- расширение потенциала самозанятости населения;

- декриминализация бизнеса и бизнес-отношений — развитие легальных МФИ, как показывает зарубежная практика, заставляет сокращаться сектор неформального кредитования, в свою очередь получение финансовой услуги означает «повышение прозрачности» деятельности получателя и обучение финансовой дисциплине.

К экономическим функциям микрофинансирования можно отнести:

- повышение устойчивости развития мелкого бизнеса и расширение сектора малого предпринимательства — микрофинансирование через повышение доступности финансовых услуг может способствовать созданию финансово независимых, свободно финансируемых, локальных организаций в сфере малого бизнеса;

- повышение качества имеющихся на национальном рынке финансовых услуг, поскольку важной чертой МФИ является восприимчивость к инновациям в части предоставления финансовых услуг. В целом это качество МФИ при адекватном распространении лучшего опыта ведет к общему положительному вектору развития финансовой системы;

- укрепление и расширение всей финансовой системы — микрофинансирование может укрепить существующую систему финансовых институтов, как в целом, так и такие ее сегменты, как банковское кредитование, расширяя рынки сбережений и кредита, повышая их рентабельность;

- формирование кредитной истории мелких заемщиков для последующего получения кредитов в банках;

- микрофинансирование само по себе может быть видом бизнеса, способного приносить доход учредителям МФИ и обеспечивать занятость.

По признаку институтов, предоставляющих финансовые услуги для малого и микро-бизнеса, можно выделить три основных сегмента: сегмент неформального финансирования (неформальные группы взаимопомощи, «черные ростовщики» и т.п.), сегмент специализированного микрофинансирования (специальные микрофинансовые институты), сегмент банковского микрокредитования (банки). Каждому из институтов, формирующих данные сегменты, присущи свои особенности ведения бизнеса и свои требования к заемщику.

Наименьшие формальности возникают при обращении за займом к неформальному ростовщику: он может предоставить кредит даже без письменного соглашения — на основании устной договоренности и даже без четкого залогового обеспечения. Неформальный заем подразумевает, что отношения между ростовщиком и заемщиком лежат фактически за гранью правового поля, а значит, могут регулироваться не правом, а некими обычаями, в связи с чем они в большей степени присущи развивающимся, нежели развитым рынкам.

Значительный сегмент на рынке микрофинансирования занимают специализированные микрофинансовые институты (МФИ). Микро- финансовым институтом называется небанковская государственная, частная или общественная организация, предоставляющая населению и предпринимателям микрофинансовые услуги в соответствии с действующим законодательством. К основным принципам деятельности МФИ можно отнести следующие:

- предоставление займов на условиях срочности и возвратности в целях обеспечения финансовой стабильности;

- предоставление займов на условиях платности для покрытия расходов некоммерческих и получения прибыли коммерческими организациями;

- соблюдение законности при взыскании просроченной задолженности;

- обеспечение прозрачности в учете и отчетности сделок по микрофинансированию.

Деятельность коммерческих банков на рынке микрофинансирования отличается от других его участников. Банки имеют более высокий, по сравнению с МФИ, «порог рентабельности», связанный с формальным регулированием и структурой затрат, у них выше минимальный размер кредита, который они могут предоставить с выгодой для себя. Исходя из этого, клиентами банков не могут являться мелкие клиенты, предприниматели, начинающие свой бизнес, не обладающие достаточным залоговым обеспечением, а также планирующие рискованные инвестиции.

Из вышесказанного можно сделать вывод, что коммерческие банки и МФИ имеют разную целевую аудиторию; следовательно, они не являются конкурентами, а лишь дополняют друг друга на рынке кредитования. Однако граница между двумя этими сегментами, выраженная прежде всего в размере кредита, имеет вид не линии, а полосы, в пределах которой они могут как конкурировать за предпринимателей, так и сотрудничать между собой. Нижний предел данной границы определяется наименьшим размером кредита, который может предоставить коммерческий банк в соответствии со своей нормой рентабельности. Верхний предел данной границы зависит от максимального размера кредита, который могут предоставить МФИ без повышенного риска нарушения их устойчивости. Границы такой полосы могут расширяться.

Зарубежный опыт микрофинансирования. Свой современный облик система микрофинансирования начала приобретать в 1970-е гг. в ходе экспериментов по предоставлению финансовых услуг малоимущему населению в развивающихся странах. Особую роль в этом процессе сыграл Бангладешский проект банка «Грамин» (Grameen Bank), инициированный профессором Мухаммадом Юнусом в 1976 г. в ответ на голод 1974 г. в этой стране. В рамках данного проекта предоставлялись ссуды в размере всего $25 для разведения домашнего скота, торговли, всякого рода домашних ремесел, а также услуг. Те, кто смог вернуть эту сумму, получали возможность брать более крупную ссуду. К 1983г. был накоплен достаточный опыт и выявлены перспективы для преобразования банка «Грамин» в независимый банк, специализирующийся на предоставлении финансовых услуг безземельной бедноте, особенно женщинам. Во времена экспериментальной стадии (1976-1983) число клиентов банка, первоначально не достигавшее и 100 человек, составило более 45 тыс. человек. После создания банка наступил период стабильного роста, в результате чего количество клиентов выросло от 850 тыс. в 1990 г. до более 3 млн. человек на сегодняшний день. В 2006 г. за свои успехи на поприще борьбы с бедностью профессор Юнус получил Нобелевскую премию мира.

В настоящее время аналогичная система действует в 28 странах мира — как в развивающихся (Индия, Вьетнам, Мексика, Боливия и др.), так и в индустриальных (Германия, США, Польша, Франция и т. д.). В целом же на сегодняшний момент в мире существует более 36,9 тыс. кредитных союзов, в которых обслуживаются более 112 млн. человек. Активы кредитных союзов 91 страны, объединенных Всемирным советом кредитных союзов (WOCCU), составили $532 млрд. WOCCU был создан в 1971 г. национальными и международными федерациями кредитных союзов из многих стран и имеет координирующие функции. Проекты WOCCU по развитию кредитных союзов осуществляются в странах Африки, Азии, Карибского региона, Центральной и Южной Америки, Европы. С 1990 г. WOCCU реализовал более 300 краткосрочных консультативных проектов, охватывающих широкий спектр операционных потребностей кредитных союзов.

Согласно Грамин-методологии профессора М. Юнуса основой микрофинансирования является группа из 30 человек, которая делится на заемные группы по 5-6 человек. Процентная ставка по займам обычно на 2-10% выше, чем банковская. Заемные группы состоят из людей, знавших друг друга прежде, но исключают участие родственников в одной группе, поскольку это может привести к конфликтной ситуации. Заемщики не предоставляют залог, так как в качестве залога выступает поддержка заемной группы из 5 человек. Успех программ микрофинансирования по Грамин-методологии базируется на доверии к клиентам, а не на отношении к ним как к потенциальным нарушителям. Опыт банка «Грамин» показывает, что процент ссуд, не погашенных в срок, составляет менее чем 1%. В случаях, когда заемщики не выполняют своих обязательств по ссудам, банк «Грамин» полагает, что это не злой умысел, но персональные обстоятельства не позволяют заемщикам возместить деньги.

Но следует отметить, что действующая правовая система в Бангладеш является откровенно протекционистской по отношению к крупным государственным и афиллированным государству МФИ (Grameen Bank, PKSF) и практически игнорирует особенности становления и развития малых МФИ. Таким образом, монополизируется положение банка «Грамин», а малые МФИ как бы выводятся за рамки правового пространства и развиваются в неформальном секторе. Следовательно, несмотря на весьма впечатляющие показатели банка «Грамин», микрофинансовый сектор в Бангладеш является скорее директивным, нежели конкурентным и рыночно ориентированным.

Политика развития микрофинансового сектора в Индонезии строится на государственном стимулировании официальных институтов банковского сектора, развивающих микрофинансовые услуги. В 1970 г. Министерство финансов поручило коммерческому Bank Rakyat (BR1), находящемуся в государственной собственности, сформировать сервисную сеть на всей территории страны в рамках «программы взаимного кредитования».

В соответствии с этой программой в структуре Bank Rakyat была создана сеть «деревенских банков», состоящая из 3600 региональных подразделений. Осуществляемая программа взаимного кредитования относится к разряду успешных, а сам банк является одним из крупнейших поставщиков микрокредитов в мире. Портфель микрозаймов Bank Rakyat формируется в основном за счет добровольных сбережений, аккумулируемых сетью региональных представительств («деревенских банков»). Благодаря разнице между ставками по займам и доходностью, выплачиваемой на сбережения, это наряду с регулярным притоком финансовых ресурсов в качестве сбережений создает существенный ресурс собственных доходов Bank Rakyat, реинвестируемых в пополнение кредитного портфеля.

Ключевым МФИ в Боливии является BancoSol, осуществляющий операции с 1992 г. Это первый в мире частный коммерческий банк, специализирующийся на предоставлении микрозаймов и обслуживающий исключительно микропредпринимателей. По объему операций BancoSol значительно уступает Bank Rakyat и Grameen Bank, но по принадлежащей ему 40%-ной доле кредитного рынка в Боливии (75 тыс. заемщиков) и 99%-ному уровню погашения обязательств представляет несомненный интерес.

BancoSol был сформирован в рамках исследовательской пилотной программы «PRODEM», доказавшей экономическую и социальную эффективность финансовых услуг для микропредпринимателей. В настоящее время он работает исключительно за счет средств, привлеченных в депозиты и сбережения. BancoSol имеет 26 региональных отделений, 70% регулярных клиентов банка составляют женщины. Он размещает свои кредиты исключительно в группах солидарной ответственности. Каждый соискатель кредита должен сформировать группу, состоящую из 4-5 человек, занимающихся бизнесом и также заинтересованных в получении микрокредитов. Члены группы обязуются принять на себя ответственность за часть кредита, выданного группе, и представить гарантии 3-6 друзей, партнеров по бизнесу или соседей (не состоящих в родственных отношениях с заемщиком), которые могут гарантировать исполнение обязательств по кредиту. Процедура предоставления кредитов минимизирована по формальностям и затратам заемщика на оформление сопроводительной документации. Кредиты выдаются в сумме от $80, максимальный размер кредита ограничен $5000.

В конце XX в. организации микрофинансирования стали формироваться и в развитых странах Северной Америки, Восточной Европы и бывших республиках Советского Союза. Данные тенденции были обусловлены отсутствием доступа к банковским услугам значительной части населения.

Программы микрофинансирования в странах с переходной экономикой существенно отличаются от рассмотренных выше программ в странах «третьего мира». Они не столь масштабны и главной своей целью рассматривают не борьбу с бедностью, а поддержку предпринимательских инициатив, выражаемых экономически активными категориями населения. Поэтому следствием таких программ является не преодоление нищеты и обеспечение прожиточного минимума, а оживление предпринимательской активности, развитие локальных рынков и, в долговременной перспективе - формирование так называемого среднего класса.

Главной особенностью, отличающей программы микрофинансирования в странах с переходной экономикой, является высокий образовательный уровень, профессиональный опыт представителей адресных целевых групп клиентов, развивающих собственные малые и микробизнесы с тем, чтобы повысить уровень семейных доходов, социально адаптироваться и экономически преуспеть в новой для себя ситуации. Поэтому финансовые услуги здесь переплетаются с широким комплексом услуг прикладного бизнес-образования и консалтинга, а стратегия деятельности МФИ направляется на обеспечение успеха деловых начинаний заемщиков.

Во многих развивающихся странах законодательство в области микрофинансирования не является окончательно сформированным, условия предоставления микрокредитов существенно варьируются. В совокупности с потенциальной неустойчивостью кредитного портфеля данные обстоятельства обусловливают значительную рискованность данного вида кредитования.

В странах с развитой экономикой микрофинансирование встроено в систему банковского кредитования при участии государства и является важным фактором поддержки предпринимательства.

Хотя специалисты по микрофинансированию в странах с переходной экономикой могут использовать опыт, накопленный в этой области в менее и более развитых странах, использование микрофинансирования применительно к Соединенным Штатам и Канаде, пожалуй, имеет к ним самое непосредственное отношение: в этих странах рынки отличаются большей конкурентоспособностью; целями экономического развития нередко являются создание малого бизнеса и рабочих мест; государственная система обеспечения экономической безопасности безработных снижает интерес к предпринимательству; и микрофинансирование является одним из многих методов стимулирования экономического развития.

Становление рынка микрофинансирования в России. Развитие микрофинансирования в России началось в конце XIX в. с появления первых ссудо-сберегательных обществ. В 1895 г. в России был введен новый тип кредитных учреждений — кредитные товарищества. Будучи, как и ссудо-сберегательные товарищества, всесословными, они имели то важное отличие, что основной капитал их составлялся из ссуд Государственного банка. К началу XX в. кооперативное движение насчитывало более 16 тыс. сообществ с общим числом пайщиков свыше 10 млн. человек. Однако деятельность обществ взаимного кредита и других кооперативных кредитных организаций была прекращена в начале 30-х гг., а их функции переданы Государственному банку.

Дальнейшее развитие микрофинансовый сектор в России получил благодаря возрождению кредитных кооперативов (кредитных союзов) в начале 90-х гг. прошлого века. Современную историю развития микрофинансирования в России можно условно разделить на этапы, при этом четкие границы между ними установить достаточно сложно. Рассмотрим три основных этапа развития микрофинансирования в России.

1. С начала 1990-х по 1994/95 г. — доминирование неформальной системы микрофинансирования, в том числе неформальных операций взаимного заимствования среди отдельных групп предпринимателей, при практически полном отсутствии формальных институтов, зарождение системы кредитных кооперативов, изучение концептуальных основ микрофинансирования, заключавшееся в визитах российских специалистов за рубеж в рамках международных проектов по поддержке малого предпринимательства. В целом это период, когда нормативноправовое поле для деятельности самостоятельных, небанковских МФИ отсутствовало.

2. С 1994 по 1998 г. — пилотный период первых опытов микрофинансирования, заключавшийся в практическом освоении микрофинансовой деятельности самостоятельными небанковскими МФИ, в том числе за счет реализации международных программ (USAID, TACIS, ЕБРР, Общество международного развития Дежарден), при стабильно невысоком росте объема рынка формальных микрофинансовых услуг. Несмотря на существование спроса на финансы, период с начала реализации программ микрофинансирования с участием международных организаций до августовского кризиса 1998 г. в целом можно характеризовать как этап стабильного, но незначительного роста объема рынка оказываемых микрофинансовых услуг. В равной степени это касалось и различных типов представленных в России МФИ. На данном этапе созданные небанковские МФИ нарабатывали опыт осуществления микрофинансовых операций, вырабатывали продукты, востребованные рынком.

3. С 1999/2000 г. до настоящего времени — стабильный, относительно высокий рост объема рынка микрофинансовых услуг, а также числа МФИ, появление интереса у отдельных банков к рынку микрофинансирования, активное развитие кредитной кооперации и ее частичная переориентация на рынок микрозаймов, на малый бизнес. Это период официального признания микрофинансирования. Включение его как инструмента поддержки малого предпринимательства в федеральную программу, развитие микрофинансирования государственными фондами поддержки малого предпринимательства за счет средств Федерального фонда поддержки малого предпринимательства и методической поддержки Фонда «Евразия», активизация донорских программ. В это время произошло завершение формирования базового нормативно-правового поля для деятельности МФИ.

Некоторые эксперты выделяют еще один — четвертый этап, начинающийся в настоящее время: этап институционального оформления микрофинансового сектора, характеризующийся интенсивным информационным освещением микрофинансирования, тиражированием передового опыта, активным распространением концепции самоокупаемости МФИ. Главное — начинает формироваться инфраструктура сектора (консалтинговые, обучающие, маркетинговые услуги, экспертиза, лоббистская деятельность), проводятся исследования перспектив взаимодействия с другими секторами экономики (банками, госсектором, промышленностью, общественными и профсоюзными объединениями, научно-образовательными учреждениями), реализуется и освещается в СМИ пилотная практика такого взаимодействия.

Развитие микрофинансирования и институтов микрофинансирования в России имеет ряд схожих черт с общемировыми тенденциями. Вместе с тем имеется и ряд особенностей, обусловленных общеэкономическим российским контекстом и страновой спецификой. Многие современные черты обусловлены тем, что в целом микрофинансирование как финансовый институт находится в Российской Федерации на стадии становления. Можно выделить основные отличительные черты, которыми характеризуется развитие микрофинансирования в России.

1 Существенный разрыв между спросом и предложением на рынке микрофинансовых услуг. Несмотря на довольно высокие темпы роста рынка микрофинансовых услуг, существующие в последние годы, еще рано говорить о том, что специализированные микрофинансовые организации способны покрыть потребности предпринимателей в микрозаймах. Оценочный размер рынка микрофинансирования только в зоне предпринимательского кредитования (т. е. без учета потребности в потребительских займах) для индивидуальных предпринимателей и юридических лиц составляет около 300 млрд. руб.[110] По данным Российского микрофинансового центра, существующее предложение микрокредитов территории России составляет не более 10% от спроса на них. Однако потенциальное предложение со стороны населения в целом по России могло бы составить гораздо больший объем денежных средств, если иметь в виду средства, находящиеся «на руках» у населения, которые при определенных экономических условиях могут быть размещены на депозитах различных организаций — банков, МФИ, вложены в другие инструменты. Эти средства, в свою очередь, могут превратиться в микрокредиты.

Существующие МФИ самостоятельно без привлечения крупного капитала не в состоянии обеспечить весь спрос соответствующим предложением. В связи с этим значительный сегмент рынка остается заполненным неформальными кредитами либо не удовлетворяется вообще. Во многом подобная ситуация связана с не очень продолжительной историей развития микрофинансирования в России, выражающейся в недостаточно высокой степени развития всех МФИ. С учетом того, что размер удовлетворенного спроса на микрофинансовые услуги составляет не более 10% от потребности, у формальных институтов микрофинансирования достаточно хорошие долгосрочные перспективы развития.

2 Некоммерческая ориентация микрофинансовой деятельности и значительная роль международных и зарубежных программ. Одной из главных особенностей развития микрофинансирования является его некоммерческий характер, т. е. большинство микрофинансовых институтов в Российской Федерации не преследуют цель получить прибыль в ходе своей деятельности: условия кредитования определяются таким образом, чтобы обеспечить самоокупаемость организации. В этой связи необходимо отметить, что становление большинства организаций происходило при непосредственном содействии международных организаций; предоставляемые при этом ресурсы носили, как правило, донорский характер. Влияние данных институтов на функционирование микрофинансовых организаций шло по нескольким направлениям:

- оказание микрофинансовых услуг напрямую;

- оказание микрофинансовых услуг опосредованно, за счет распределения средств через российские организации;

- содействие развитию рынка микрофинансовых услуг в России за счет реализации образовательных, консультационных и других программ в отношении различных МФИ в России;

- внедрение и распространение в России передовых методик микрофинансирования, операционных стандартов и др.

3 Высокая роль неформального сектора и собственных средств в обеспечении финансирования малого бизнеса. Отличительной чертой российской практики является существование наравне с двумя традиционными системами (банковской и специализированной микрофинансовой) крупного неформального сектора финансирования малого бизнеса. Наличие данного сектора связано с высокими «теневыми» оборотами в сфере малого бизнеса, которые, во-первых, идут на финансирование собственной деятельности, а во-вторых, предоставляются в качестве «партнерских» займов, кредитов. О высокой доле собственных средств в структуре источников финансирования субъектов малого предпринимательства в России свидетельствуют результаты различных проводимых исследований, демонстрирующие, что в среднем для порядка 80-90% представителей малого бизнеса этот источник финансирования является основным.

Неформальный сектор начал формироваться в России еще до появления цивилизованного рынка микрофинансирования. И сейчас роль неформального сектора остается очень значимой, хотя оценить его объем крайне затруднительно.

4 Практически полное отсутствие собственных микрофинансовых программ у российских банков. Российские банки, несмотря на растущую заинтересованность в охвате собственными услугами сектора малого предпринимательства, в настоящее время практически не развивают собственные программы микрофинансирования на предпринимательские цели. Это связано как с объективными, так и с субъективными факторами. Одним из основных моментов в данном случае является несоответствие существующего банковского законодательства особенностям микрофинансирования. Но есть и другие причины. Российские банки традиционно привыкли работать с более крупными клиентами, что связано с предпочтением экономии на издержках за счет эффекта масштаба. Для банков микрокредит — это кредит не менее $5 тыс., что заведомо больше, чем средний размер кредита, который вещают МФИ. Кроме того, банки пока не согласны использовать схемы обеспечения кредита, которые используются МФИ, считая их «серыми». Также представляется неприемлемой для банков групповая ответственность при кредитовании, часто используемая МФИ. В этом отношении следует отметить, что некоторые представители банковского сообщества полагают: использование механизмов микрофинансирования, которые практикуются небанковскими МФИ, может привести к серьезным имиджевым (репутационным) потерям, которые не смогут быть компенсированы даже супердоходами на микрофинансовом рынке. Однако отношение банков к микрофинансированию начинает постепенно меняться.

5 Особенности правовой среды развития микрофинансирования в России. В качестве еще одной особенности развития рынка микрофинансирования можно привести отсутствие единого правового поля развития микрофинансирования: регулирование деятельности организаций, занимающихся микрофинансированием, осуществляется исходя из организационно-правовых форм.

6 Специфика размещения микрофинансовых институтов по территории России. В Российской Федерации нет единого рынка микрофинансирования. В одной трети регионов России вообще нет ни одного известного МФИ, за исключением региональных и муниципальных фондов поддержки малого предпринимательства. Наиболее развито микрофинансирование в Сибирском федеральном округе, Северо-Западном федеральном округе, Южном федеральном округе, Поволжском федеральном округе, в Центральном федеральном округе и на Дальнем Востоке. В целом по разным типам МФИ характерна различная степень их концентрации по территории России. Наибольшая территориальная концентрация в европейской части России характерна для частных МФИ (в первую очередь работающих за счет средств международных и зарубежных программ), а также специализированных банков.

Территориальное размещение МФИ можно объяснить следующими факторами:

- основными регионами развертывания микрофинансовых программ, финансируемых или поддерживаемых международными донорами, стали северо-западная и центральная часть России;

- география распространения МФИ связана с общим уровнем развития региона, активности малого предпринимательства, формирующего клиентскую базу микрофинансирования;

- также территориальное распределение МФИ может обусловливаться уровнем развития регионального законодательства, взаимоотношениями МФИ с региональными и местными властями.

7 Отсутствие льготного режима для развития рынка. Исходя из того что МФИ в большинстве своем выполняют социальную функцию, для них может быть предусмотрено определенное льготное положение. Вместе с тем в России никаких льгот для МФИ в отличие от многих других стран с переходной экономикой (Киргизия, Армения, Грузия, Таджикистан, Узбекистан) не предусмотрено.

8 Большая мобильность МФИ по сравнению с банками и более оперативный поиск новых (коммерческих) источников финансирования. В России по сравнению с другими странами МФИ легче принимают концепцию самоокупаемости и стремятся активно взаимодействовать с коммерческими источниками финансирования, тогда как зарубежный опыт развития микрофинансирования характеризуется более длительным, некоммерческим финансовым сопровождением этого сектора — МФИ всегда поддерживались национальными и международными донорскими программами, не всегда заинтересованными в развитии рыночных начал в микрофинансировании.

Участники рынка микрофинансовых услуг. К основным потребителям микрофинансовых услуг относятся наиболее значимые в социальном и экономическом контексте группы — это субъекты микро- и малого предпринимательства, индивидуальные предприниматели, малообеспеченное и сельское население.

Существующие МФИ, предоставляющие услуги микрофинансирования, в соответствии с действующим законодательством могут легитимно функционировать в различных организационно-правовых формах (табл. 3.27).

Наиболее многочисленную группу составляют кредитные потребительские кооперативы. Кроме того, микрофинансированием занимаются мирофинансовые организации, частные, государственные и муниципальные фонды поддержки предпринимательства и организации других форм, а также банки, реализующие микрофинансовые программы.

Кредитный потребительский кооператив - добровольное объединение физических и (или) юридических лиц на основе членства и по территориальному, профессиональному и (или) иному принципу в целях удовлетворения финансовых потребностей членов кредитного кооператива. Кредитный кооператив может быть создан не менее чем 15 физическими лицами или 5 юридическими лицами. Кредитный кооператив, членами которого являются физические и юридические лица, может быть создан не менее чем 7 указанными лицами.

Таблица 3.27 - Основные типы микрофинансовых институтов в России

| № п/п | Тип организации | Законодательство | Основные источники финансирования | |

| Не регулируются Центральным банком Российской Федерации | ||||

| Кредитный потребительский кооператив | Федеральный закон «О кредитной кооперации» № 190-ФЗ от 18 июля 2009 г. | Сбережения пайщиков (физических и юридических лиц) | ||

| Сельскохозяйственный кредитный потребительский кооператив (СКПК) | Федеральный закон «О сельскохозяйственной кооперации» № 193-Ф3 от 8 декабря 1995 г. | Сбережения пайщиков (физических и юридических лиц — сельхозпроизводителей). Внешние заимствования | ||

| Микрофинансовая организация (МФО) | Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» № 151-ФЗ от 2 июля 2010 г. | Собственный капитал. Внешние заимствования | ||

| Государственные (муниципальные и региональные) фонды поддержки малого предпринимательства (ФПМП) | Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» № 209-ФЗ от 24 июля 2007 г. | Субсидии муниципального и (или) регионального бюджетов. Внешние заимствования | ||

| Частный фонд (ЧФ) | Федеральный закон «О некоммерческих организациях» № 7-ФЗ от 12 января 1996 г. | Пожертвования. Внешние заимствования | ||

| Регулируются Центральным банком Российской Федерации | ||||

| Небанковская депозитнокредитная организация | Федеральный закон «О банках и банковской деятельности» № 395-1 от 2 декабря 1990 г. | Собственный капитал. Внешние заимствования. Депозиты юридических лиц | ||

| Коммерческий банк | Федеральный закон «О банках и банковской деятельности» № 395-1 от 2 декабря 1990 г. | Собственный капитал. Внешние заимствования. Депозиты физических и юридических лиц | ||

Деятельность кредитного кооператива состоит в организации финансовой взаимопомощи членов кредитного кооператива посредством:

- объединения паенакоплений и привлечения денежных средств членов кредитного кооператива и иных денежных средств;

- предоставления займов членам кредитного кооператива для удовлетворения их финансовых потреби остей.

Кредитный потребительский кооператив не вправе выдавать и привлекать денежные средства в виде займов юридическим и физическим лицам, не являющимся его членами.

Для кредитных кооперативов установлены следующие обязательные экономические нормативы:

- величина резервного фонда должна составлять не менее 5% (не менее 2% — для кредитного кооператива, срок деятельности которого составляет менее двух лет со дня его создания) суммы денежных средств, привлеченных кредитным кооперативом от членов кредитного кооператива и отраженных в финансовой (бухгалтерской) отчетности на конец предыдущего отчетного периода:

- максимальная сумма денежных средств, привлеченных от одного члена кредитного кооператива или от нескольких членов кредитного кооператива, являющихся аффилированными лицами, должна составлять не более 20% (не более 30% — для кредитного кооператива, срок деятельности которого составляет менее двух лет со дня его создания) общей суммы денежных средств, привлеченных кредитным кооперативом от членов кредитного кооператива на момент принятия решения о привлечепии средств; максимальная сумма займа, предоставляемого одному члену кредитного кооператива, должна составлять не более 10% (не более 20% — для кредитного кооператива, срок деятельности которого составляет менее двух лет со дня его создания) общей суммы задолженности по займам, выданным кредитным кооперативом на момент принятия решения о предоставлении займа;

- максимальная сумма займа, предоставляемого нескольким членам кредитного кооператива, являющимся аффилированными лицами, не может превышать 20% (30% — для кредитного кооператива, срок деятельности которого составляет менее двух лет со дня его создания) общей суммы задолженности по займам, выданным кредитным кооперативом на момент принятия решения о предоставлении займа;

- минимальная величина паевого фонда кредитного кооператива должна составлять не менее 8% суммы денежных средств, привлеченных кредитным кооперативом от членов кредитного кооператива и отраженных в финансовой (бухгалтерской) отчетности на конец предыдущего отчетного года;

- максимальная сумма денежных средств, привлеченных кредитным кооперативом от юридических лиц, не являющихся его членами, должна составлять не более 50% общей суммы привлеченных денежных средств членов кредитного кооператива;

- общая сумма денежных средств, направляемых кредитным кооперативом в течение отчетного периода на цели, не связанные с выдачей займов членам кредитного кооператива, не может составлять более 50% общей суммы средств, привлеченных кредитным кооперативом от его членов в течение соответствующего отчетного периода.

В настоящее время в России функционирует более 1800 сельских кредитных кооперативов, а также около 3600 кредитных потребительских кооперативов граждан (на 1 января 2012 г.- по данным ФСФР).

Микрофинансовая организация — юридическое лицо, зарегистрированное в форме фонда, автономной некоммерческой организации, учреждения (за исключением бюджетного учреждения), некоммерческого партнерства, хозяйственного общества или товарищества, осуществляющее микрофинансовую деятельность (предоставление микрозаймов).

Под микрозаймом понимается заем, предоставляемый займодавцем заемщику в валюте Российской Федерации на условиях, предусмотренных договором микрозайма, в сумме, не превышающей 1 млн руб.

Микрофинансовая организация также вправе осуществлять вместе с микрофинансовой деятельностью иную деятельность, не противоречащую законодательству Российской Федерации, в том числе привлекать денежные средства юридических лиц в виде займов и (или) кредитов, добровольных взносов, пожертвований и в иных формах. Микрофинансовая организация не вправе привлекать денежные средства физических лиц, за исключением физических лиц, являющихся учредителями (членами, участниками, акционерами) микрофинансовой организации; предоставляющих денежные средства микрофинансовой организации на основании договора займа в сумме 1,5 млн руб. или более по одному договору займа с одним займодавцем.

Для микрофинансовых организаций, привлекающих денежные средства клиентов в виде займов, установлены следующие обязательные экономические нормативы.

1 Норматив достаточности собственных средств микрофинансовой организации (HMOl), который определяет требования к минимальной величине собственных средств микрофинансовой организации, необходимых для выполнения микрофинансовой организацией обязательств по привлеченным займам физических лиц и юридических лиц.

Числовое значение норматива HMOl:

- для микрофинансовых организаций, зарегистрированных в форме фонда, автономной некоммерческой организации, учреждения, хозяйственного общества или товарищества, составляет не менее 5%;

- для микрофинансовых организаций, зарегистрированных в форме некоммерческого партнерства, составляет не менее 50%.

2 Норматив ликвидности микрофинансовой организации (НМ02) — отношение суммы ликвидных активов микрофинансовой организации к сумме краткосрочных обязательств микрофинансовой организации.

Числовое значение норматива НМ02 составляет не менее 70%.

В настоящее время в России зарегистрировано около 1200 микрофинансовых организаций, из них более 120 государственных фонда поддержки предпринимательства[111].

Деятельность кредитных потребительских кооперативов и микрофинансовых организаций в основном направлена на предоставление финансовых услуг тем слоям населения, которые не имеют доступа к традиционным банковским услугам, чаще всего они находятся в небольших городах и населенных пунктах России. В таких местах предложение банковских услуг крайне ограничено, что способствует формированию спроса на услуги небанковских организаций и создает условия для их локального развития. Тем не менее даже в Москве, Санкт-Петербурге и других крупных городах успешно работают микрофинансовые организации в различных формах. Наибольшая концентрация кредитных потребительских кооперативов и микрофинансовых организаций наблюдается в Сибирском федеральном округе, Северо-Западном федеральном округе, Южном федеральном округе, Поволжском федеральном округе, в Центральном федеральном округе и на Дальнем Востоке.

Банки, реализующие микрофинансовые программы, в последнее время значительно активизировали свою деятельность. Вместе с тем существуют естественные ограничения по глубине проникновения банков на микрофинансовый рынок, такие как минимальный размер рентабельного кредита и освоение сельских территорий. Другим более эффективным методом достижения микропредприятий для банков является взаимодействие с МФИ, которые уже имеют определенный опыт в работе с этим целевым сегментом и обладают специальными технологиями.

Существуют следующие три модели взаимодействия банков и МФИ.

1 Организация банком дочерней микрофинансовой организации, аффилированной с ним, но имеющей собственную политику, самостоятельный штат и информационную систему. Дочерняя микрофинансовая организация регулируется администрацией банка и должна соответствовать предъявляемым ей со стороны банка требованиям. К преимуществам данной модели относятся:

- независимость микрофинансовой организации от банка в принятии оперативных решений;

- возможность создания более гибкой штатной структуры и использования отличных от банковских специальных технологий микрофинансирования.

Основным недостатком является дублирование функций между головным банком-учредителем и дочерней микрофинансовой организацией.

2 Стратегический договор банка с действующей микрофинансовой организацией, которая используется в качестве «розничного продавца». Самой простой формой при данной модели являются обычные кредитные отношения между банком и микрофинансовой организацией, при которых банки выступают в качестве оптовых посредников, а микрофинансовые организации выполняют функции розничного продавца микрофинансовых услуг. При более сложных формах альянсов некоторые функции банков перекладываются на микрофинансовые организации. Преимуществом для микрофинансовых организаций является возможность использования мощностей банка по обработке операций. А от банка не требуется делать значительных инвестиций. Однако бывает довольно сложно заключить взаимовыгодное соглашение между банком и микрофинансовым институтом: нередко стороны не равны.

3 Модель обслуживающей компании, в качестве которой выступает нефинансовая компания, занимающаяся предоставлением банку услуг по управлению кредитами и выдаче займов, в то время как сами заемные средства находятся на счетах банка. Обслуживающая компания относительно автономна в управлении, ее операции более прозрачны. В то же время, являясь организацией, обслуживающей только единственный банк, обслуживающая компания, как и внутреннее подразделение, может полностью воспользоваться его преимуществами.

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 2250; Нарушение авторских прав?; Мы поможем в написании вашей работы!