КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекція 8. Тема 4. Аналіз виробничих ресурсів та організації технічного рівня підприємства

|

|

|

|

План

Тема 4. Аналіз виробничих ресурсів та організації технічного рівня підприємства

4.5 Аналіз стану та використання основних фондів на підприємстві.

4.5.1 Аналіз складу, структури і технічного стану основних фондів.

4.5.2 Аналіз використання виробничих потужностей.

4.5.3.Аналіз використання основних фондів і устаткування

Література: Бутинець Ф.Ф. ст. 426-444

Воронко О.С. ст. 83-90.

4.5.1 Аналіз складу, структури і технічного стану основних фондів.

Аналізуючи основні фонди насамперед треба визначити їхню середньорічну вартість і динаміку зміни за ряд років. При цьому слід зіставляти темпи їх зміни з динамікою зростання вартості продукції або обсягів виробництва в натуральному вираженні. Останній показник повинен мати більш високі темпи зростання порівняно з основними фондами. Однак економічні труднощі, які мають місце в нашій країні, можуть показати і зворотні тенденції.

Основні фонди підприємства поділяють на виробничі й невиробничі основні засоби. Перші включають основні засоби основного виду діяльності (промисловості) та інших галузей народного господарства. Основні засоби основної діяльності складаються з будівель і споруд, устаткування, інструменту та інших основних фондів.

Аналізуючи склад основних виробничих фондів, їх слід поділити на активні й пасивні, визначивши частку кожної групи. Треба ретельно вивчити, як змінюється співвідношення цих груп упродовж останніх років. При цьому невпинне збільшення частки активних фондів у вигляді робочих і силових машин – нагальна мета кожного підприємства.

У сучасних ринкових умовах дуже важливо звернути увагу на те, яка частка основних фондів здана або взята в оренду, яку земельну площу займає підприємство і наскільки доцільно її використовує.

Інвестиційну діяльність підприємства можна оцінити, вивчивши суми залишків незавершених капітальних вкладень і устаткування, які числяться на бухгалтерському балансі (форма № 1), можна також поцікавитись, за рахунок яких коштів вони здійснюються (форма № 3, розділ 4 річного звіту), нарешті, чи є у підприємства довгобуд, якої він давності тощо.

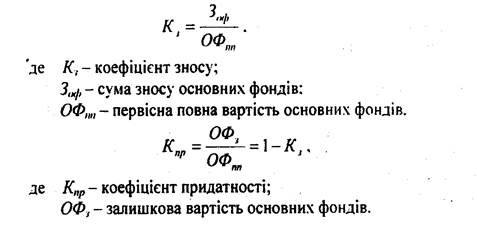

Аналізуючи стан основних фондів, насамперед на підставі даних розділу І активу бухгалтерського балансу, розраховують коефіцієнт спрацювання (зносу) основних фондів і вивчають його динаміку за ряд років. Як допоміжні можна застосовувати коефіцієнти вибуття, оновлення основних засобів, показники вікового складу устаткування. Повсюдне погіршення цих показників свідчить про серйозні проблеми з оновленням устаткування на підприємствах країни, відсутністю коштів для фінансування цих потреб. До того ж спрацьовані основні засоби зумовлюють застосування застарілих технологічних процесів, що спричиняє неконкурентоздатність продукції, більшості підприємств.

Розглядаючи рівень спрацювання основних засобів, мають на увазі насамперед їхній фізичний знос. Проте не слід забувати ще й про моральне старіння фондів, яке набагато погіршує становище.

Джерела інформації для проведення аналізу наведено в таблиці 7.1.

Таблиця 7.1.

Інформаційна база для аналізу ефективності використання основних засобів і нематеріальних активів

| Група | Джерела даних |

| Первинні документи | Акт приймання-передачі (внутрішнього переміщення) основних засобів (03-1), Акт приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів (03-2), Акт на списання основних засобів (03-3), Акт про установку, пуск та демонтаж будівельної машини (03-5), Інвентарна картка обліку основних засобів (03-6), Картка обліку руху основних засобів (03-8), Інвентарний список основних засобів (за місцем їх знаходження, експлуатації) (03-9), Розрахунок амортизації основних засобів (для промислових підприємств) (03-14) тощо |

| Дані рахунків бухгалтерського обліку | 10 "Основні засоби", 11 "Необоротні матеріальні активи", 12 "Нематеріальні активи", 13 "Знос (амортизація) необоротних активів", 15 "Капітальні інвестиції" та інші |

| Облікові регістри | Журнал 4, відомість 4.1 |

| Фінансова звітність | Ф. № 1 "Баланс", ф. № 2 "Звіт про фінансові результати", ф. № 3 "Звіт про власний капітал", ф. № 4 "Звіт про рух грошових коштів", ф. № 5 "Примітки до річної фінансової звітності" |

| Статистична звітність | Ф. № 1-підприемництво "Звіт про основні показники діяльності підприємства", ф. № 1-П (термінова) "Терміновий звіт про виробництво промислової продукції (робіт, послуг) ", ф. 11-03 "Звіт про наявність та рух основних засобів, амортизацію (знос)", ф. № 2-кб (потужності) "Звіт про введення в дію основних фондів, будівель, споруд та потужностей" |

| Інші джерела | Дані проведених інвентаризацій, інвентарні картки, договір лізингу, план технічного розвитку, паспорт будівлі, патенти і ліцензійні договори, дані попередніх аудиторських перевірок, дані попередніх аналітичних досліджень тощо |

Перераховані джерела інформації використовуються для проведення ретроспективного аналізу. Оперативний аналіз проводиться за даними первинного бухгалтерського обліку (за інформацією на рахунках 10, 11, 12, 13, 15 тощо). Прогнозний аналіз ефективності використання основних засобів і нематеріальних активів застосовується при оцінці відповідних альтернативних управлінських рішень. [3]

Аналіз складу та структури основних фондів.

Починають аналіз основних фондів з оцінки їх складу. Для цього доцільно скласти таблицю 7.1.

Таблиця 7.1.

Наявність, склад та структура основних фондів

| Групи основних фондів | Базовий рік | Попередній рік | Звітний рік | Відхилення у звітному році (+.-), % від | ||||

| Сума, тис. грн. | % | Сума, тис. грн. | % | Сума, тис. грн. | % | Базисного | Попереднього | |

| Виробничі фонди основного виду діяльності — всього | 285,0 | 100.0 | 551.0 | 100.0 | 1557.0 | 100.0 | — | — |

| В тому числі: | ||||||||

| Будівлі | 101.2 | 35.5 | 202.8 | 36.8 | 183.0 | 11.8 | -23.7 | -25.0 |

| Споруди | 13.4 | 4.7 | 24.2 | 4,4 | 21.7 | 1.4 | -3.3 | -3.0 |

| Передавальні пристрої | 17.4 | 6.1 | 34.2 | 6.2 | 31,0 | 2.0 | -4.1 | -4.2 |

| Машини та обладнання, всього | 129.1 | 45.3 | 276.6 | 50.2 | 1261,0 | 81,3 | 36.0 | 31.1 |

| 3 них: | ||||||||

| силові машини | 2.7 | 2.1 | 12.7 | 4.6 | 39,1 | 3,1 | 1.0 | -1.5 |

| робочі машини | 116.4 | 90.2 | 242.3 | 87.6 | 1171.5 | 92.9 | 2.7 | 5.3 |

| Вимірювальні і регулюючі пристрої і т.д | 5.2 | 4.0 | 8.3 | 3.0 | 34.0 | 2,7 | -1,3 | -0.3 |

| Обчислювальна техніка | 4.8 | 3.7 | 13.3 | 4.8 | 16.4 | 1.3 | -2,4 | -3.5 |

| Транспортні засоби | 18.2 | 6.4 | 9.4. | 1.7 | 41.9 | 2.7 | -3:7 | 1.0 |

| Реманент, виробничий та господарський інвентар | 5.7 | 2.0 | 3.9 | 0.7 | 12.4 | 0.8 | -1 2 | 0.1 |

Наведені в табл. 7.1. дані свідчать про позитивну тенденцію у розвитку структури основних фондів за аналізований період. Так частка будівель зменшилась у звітному році порівняно з базовим та звітним роком відповідно на 23.7 і 25 пунктів, частка машин та обладнання в базовому році склала 45.3%, а в звітному 81,3%. збільшившись на 31.1 пункту. Спостерігається також незначний ріст частки робочих машин та обладнання у звітному році порівняно з базовим і з попереднім відповідно на 2.7 та 5.3 пункту. Погано. що частка обчислювальної техніки у складі основних фондів незначна і складала в базисному році 3.7%. У попередньому році вона виросла до 4.8%. тобто підвищилась на 1.1 пункту, а у звітному році зменшилась на 3.5 пункту і склала лише 1.3%.

Стан основних фондів

Виробнича потужність та обсяги виробництва продукції залежать від технічного стану активної частини основних фонді, який визначають за допомогою таких показників: коефіцієнта зносу і коефіцієнта придатності.

Ці коефіцієнти визначають за всі роки аналізованого періоду, а потім зіставляють їх значення з базисним періодом і роблять аналітичні висновки.

Ці коефіцієнти можуть визначатись за даними звітності для всіх виробничих фондів, а також за даними регістрів аналітичного бухгалтерського обліку – для окремих видів устаткування, що функціонує у окремих підрозділах підприємства.

Підвищення відсотку зносу означає фізичне старіння і низькі темпи покращення технічного стану основних фондів і навпаки. Відсоток придатності є показником, оберненим відсотку зносу.

Рух основних фондів

Збільшення частки прогресивного устаткування сприяє впровадженню передових технологій, використання яких дає можливість значно підвищити технічний рівень та якість продукції. Це забезпечу; конкурентоспроможність виробів, що в умовах ринку і конкуренції дуже важливо. Крім того, вирішуються соціальні проблеми працюючих.

Оновлення та покращення технічного стану основних засобів досягаються модернізацією діючого та введенням в експлуатацію нового устаткування, ліквідацією або вибуттям застарілої та зношеної техніки.

Оцінка руху основних фондів на підприємстві здійснюється за допомогою коефіцієнтів введення (Квв) та вибуття (Квиб). які визначаються виразами:

Ці показники характеризують інтенсивність введення основних фондів, їх слід визначати, як для всієї сукупності основних фондів, так і для окремих їх груп, видів, виробничих підрозділів фізичних одиницях і за вартістю. Коефіцієнт введення можна визначити по всіх основних засобах, що надійшли на підприємство, або лише по введених в дію нових основних фондах. В останньому випадку такий коефіцієнт називають коефіцієнтом оновлення (Кон).

Проведені розрахунки свідчать, що розрив у значенні цих показників складає від (0,12-0.01) (відповідно введення виробничих основних фондів та вибуття всіх основних фондів) до 0.993 (1-0.007) (відповідно введення активної частини основних фондів та вибуття виробничих основних фондів. що ліквідовані). Такий стан означає, що на підприємстві нарощують часте) застарілого обладнання та інших видів основних фондів, що призводить до погіршення їх стану та ефективності використання.

Привертають увагу високі темпи приросту по всіх видах основних фондів. Цей показник, наприклад по активній частині основних фондів збільшився від 0.13 в базовому році до 2.49 у звітному році. тобто в 19.2 рази.

Таким чином на підприємстві дбають про вдосконалення матеріально-технічної бази.

4.5.2 Аналіз використання виробничих потужностей.

Обсяг випуску продукції безпосередньо пов'язаний з величиною виробничої потужності, яка характеризується максимально можливим річним (добовим) випуском продукції певного асортименту в незмінних умовах. Зрозуміло, виробнича потужність змінюється, якщо вводять у дію нові основні фонди, поліпшують стан діючих або ліквідують старе і непотрібне устаткування. Все це неважко передбачити при плануванні виробництва продукції.

Однак виробнича потужність залежить і від таких факторів:

• якості й складу сировини;

• трудової дисципліни та кваліфікації працівників;

• інструментів і пристосувань, які використовують на виробництві;

• асортиментно-структурних зрушень у випуску продукції;

• кількості та якості ремонтів устаткування;

• рівня організації праці й управління;

• інших причин.

При аналізі використання виробничих потужностей треба розрізняти проектну (планову) і фактично діючу потужність. Остання може бути вищою за проектну у зв'язку з обставинами, названими вище, однак фактичний обсяг виробництва ніколи не може перевищити фактичну потужність підприємства.

У процесі аналізу визначають ступінь використання виробничої потужності. Якщо коефіцієнт завантаження менший як 0,5 – 0,6, ретельно досліджують причини такого становища і розробляють заходи для його виправлення. Проте не слід вимагати і повного використання основних фондів, оскільки підприємство повинно мати резервні потужності, які забезпечують його стійку роботу і можливість швидко задовольнити короткострокові додаткові потреби ринку. Більш того, резервні потужності в деяких галузях народного господарства конче необхідні як засіб забезпечення надійності та безперервності роботи багатьох інших підприємств і навіть регіонів. Насамперед це стосується підприємств енергопостачання, зв'язку, транспорту.

Для нових підприємств аналіз завантаження потужностей — особливо важлива справа. При цьому вивчають не тільки ступінь освоєння відповідних виробничих потужностей, а й темпи і терміни згідно з планом або проектом. Основні причини негараздів такі:

• неякісне і неповне виконання будівельно-монтажних робіт;

• конструктивні недоліки в устаткуванні і його неякісний монтаж;

• некомплексний пуск (за тимчасовими схемами);

• недостача кваліфікованої робочої сили;

• недостатня забезпеченість необхідними матеріалами та енергетичними ресурсами;

• відсутність належного обсягу попиту на ринку;

• інші неузгодження й помилки в організації та управлінні.

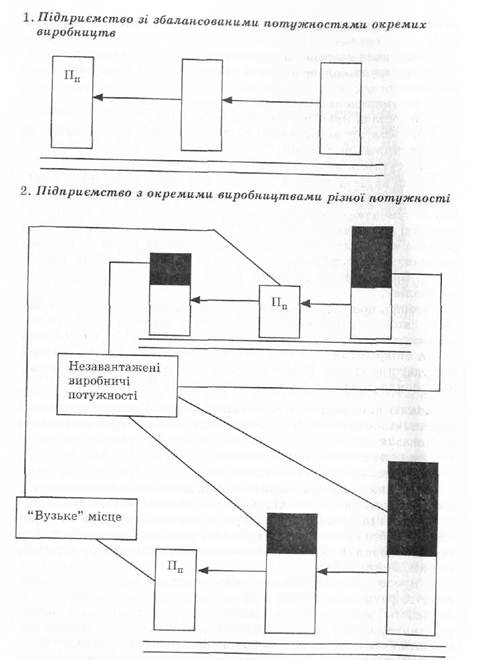

Недовикористання діючих виробничих потужностей значною мірою зумовлене незбалансованістю окремих ланок підприємства, які перебувають у єдиному технологічному ланцюзі. Тому реальна виробнича потужність підприємства визначається величиною найбільш "вузького" місця на виробництві (див. рис. 7.1). Виявлення та усунення таких місць — важливе завдання аналізу.

Резерви, пов'язані з недовантаженням виробничих потужностей, лише частково можна використати завдяки зусиллям колективу самого підприємства, щодо інших потрібні злагоджені дії та співробітництво багатьох підприємств і навіть галузей господарства країни. Розшивка "вузьких" місць на підприємстві, як правило, потребує значних капітальних вкладень і часу.

Рис. 7.1. Визначення виробничої потужності підприємства (П)

4.5.3.Аналіз використання основних фондів і устаткування

Аналіз використання основних фондів. Усі показники використання основних фондів звичайно поділяються на дві групи показників:

• екстенсивного використання;

• інтенсивного використання.

Показники екстенсивного використання характеризують роботу устаткування за часом або за кількістю (охопленням). Показники інтенсивного використання пов'язані з його виробітком, тобто визначають рівень використання потужності. Останні показники обов'язково мають одиниці виміру (гривні, штуки, метри та ін.).

У процесі аналізу досліджуються склад і структура календарного фонду верстатного часу, співвідношення наявного, встановленого і діючого устаткування. Коефіцієнт змінності роботи устаткування дає змогу порівняти цей показник з плановим, вивчати його в динаміці та в порівнянні з іншими спорідненими підприємствами. За наявністю інформації аналізують також склад і використання виробничих та допоміжних площ.

Особливу увагу завжди звертають на розрахунки та аналіз показника фондовіддачі (фондомісткості продукції). Потрібно розібратися у тенденціях її зміни і вивчити фактори, які на неї впливають.

Після цього слід перейти до аналізу використання окремих типів устаткування і машин. Недоліки в їх використанні можуть бути пов'язані з:

1) наявністю диспропорцій у діючому парку верстатів;

2) змінами асортименту структури випуску продукції, а отже, і потреби у тих або інших видах устаткування;

3) рівнем забезпеченості матеріально-технічними ресурсами і кваліфікованою робочою силою;

4) технічним станом, якістю ремонтів і догляду за устаткуванням;

5) іншими причинами.

Розрахунок впливу факторів на обсяг товарної продукції за даними, наведеними в табл. 7.2

Таблиця7.2.

Дані для аналізу використання основних фондів

| Показник | За планом | Фактично | Відхилення (+,-) |

| 1. Обсяг товарної продукції, | |||

| тис. грн | +3 | ||

| 2. Середньорічна вартість основних | |||

| виробничих фондів, тис. грн | 696,3 | +36,3 | |

| 3. Виробничі площі, м2 | 13 200 | 12 600 | -600 |

| 4. Кількість верстатів, шт. | +5 | ||

| 5. Кількість годин, відпрацьованих | |||

| усіма верстатами за рік, год | 150 000 | 132 300 | -17 700 |

| 6. 3 них у першу зміну | 100 000 | 94 500 | -5500 |

| Розрахункові показники | |||

| 7. Фондовіддача (рядок 1: рядок 2) | 2,0 | 1,9 | -0,1 |

| 8. Кількість годин, відпрацьованих | |||

| одним верстатом за рік | |||

| (рядок 5: рядок 4), год | 1653,75 | -346,25 | |

| 9. Випуск продукції на одиницю | |||

| площі, грн/м2 (рядок 1: рядок 3) | +5 | ||

| 10. Середньорічний виробіток одного | |||

| верстата, грн (рядок 1: рядок 4) | 17 600 | 16 537,5 | -1062,5 |

| 11. Середній виробіток за 1 верстато- | |||

| год, грн (рядок 1: рядок 5) | 8,8 | 10,0 | +1,2 |

| 12. Коефіцієнт змінності | |||

| (рядок 5: рядок 6) | 1,5 | 1,4 | -0,1 |

I. З використанням - величини основних фондів:

1) зміна величини виробничих основних фондів:

36,3 • 2 = +72,6 тис. грн;

2) зміна фондовіддачі

(-0,1) • 696,3 = -69,63 тис. грн.

Разом +3,03 тис. грн.

II. З використанням виробничих площ:

1) зміна виробничих площ:

(-600) ∙ 100 = -60,0 тис. грн;

2) зміна випуску продукції в розрахунку на одиницю площі:

5 ∙ 12 600 = +63,0 тис. грн.

Разом +3,0 тис. грн.

III. З використанням кількості верстатів:

1) зміна кількості верстатів:

5 -17,6 = +88 тис. грн;

2) зміна середньорічного виробітку одного верстата:

(-1062,5) - 80 = -85 тис. грн.

Разом +3,0 тис. грн.

IV. З використанням відпрацьованого часу:

1) зміна кількості відпрацьованих годин:

(-17 700) - 8,8 = -155,76 тис. грн;

2) зміна виробітку за 1 верстато-годину:

1,2 • 132 300 = +158,76 тис. грн.

Разом +3,0 тис. грн.

Те саме, але з трьома факторами можна подати так:

1) зміна кількості верстатів:

5 • 2000 • 8,8 = +88 000 грн;

2) зміна кількості годин, відпрацьованих одним верстатом за рік:

(-346,25) • 80 • 8,8 = -243 760 грн;

3) зміна середнього виробітку за 1 верстато-годину:

1,2 • 1653,75 • 80 =+158 760 грн.

Разом +3000 грн.

Зведення резервів, тис. грн

1. Підвищення фондовіддачі до планового рівня 69,63

2. Доведення виробничих площ до планового рівня 60,00

3. Підвищення середньорічного виробітку

одного верстата до планового 85,00

4. Більш повне використання часу роботи

верстатів 155,76

5. Доведення часу роботи кожного верстата

до запланованого рівня 243,76

Всього 243,76

Примітка. Оскільки всі резерви, крім другого, дублюють один одного, то слід брати тільки найбільший. Зменшення обсягу продукції за рахунок площ (екстенсивний фактор) не може бути резервом у разі виконання плану виробництва.

|

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 394; Нарушение авторских прав?; Мы поможем в написании вашей работы!