КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Таблиця 13.1

|

|

|

|

План

Тема 7. Аналіз фінансового стану підприємства.

7.1. Задачі аналізу і характеристика джерел інформації.

7.2. Аналіз структури балансу. Аналіз порівняльного аналітичного балансу.

7.3. Аналіз фінансової стійкості підприємства

Література: Івахненко В.М. ст. 106-112

Воронко О.С. ст. 141-172,

Лєнь В.С. ст. 644-674,

Пічугіна П.С. ст. 30 – 49.

7.1. Задачі аналізу і характеристика джерел інформації.

Фінансова діяльність підприємства становить систему грошових відносин у процесі утворення, розподілу та використання різних фондів коштів. Фінанси підприємства насамперед мають забезпечити грошовими ресурсами безперервний виробничий процес через своєчасну і повну сплату необхідних для підприємства засобів виробництва.

Між фінансовою і виробничо-збутовою сторонами діяльності підприємства існує тісний зв'язок і взаємозалежність. Так, фінансовий успіх дуже часто є наслідком добрих виробничих показників. Зростання обсягів виробництва, поліпшення якості і асортименту продукції, ритмічне виробництво і відвантаження продукції сприяє своєчасному, а інколи і достроковому одержанню грошових коштів на розрахунковий рахунок. Це один напрям впливу. Однак є й інший, що зумовлюється зміною ефективності виробничих процесів. Наприклад, зростання ефективності виробництва завжди зменшує потребу в ресурсах, а отже, скорочуються відповідно витрати фінансових коштів.

Нормальна фінансова діяльність, в свою чергу, створює належні умови для виробництва продукції, забезпечує додаткові можливості для понадпланового його збільшення.

Під час аналізу потрібно вирішити такі основні завдання:

1. Виконати оцінку виконання фінансового плану і фінансового стану підприємства.

|

|

|

2. Визначити вплив факторів на фінансові показники і платоспроможність підприємства.

3. Знайти, визначити резерви і розробити спеціальні заходи щодо їх реалізації.

Проте крім цих головних завдань є такі:

1. Оцінка розрахунково-платіжної дисципліни і стану незавершених розрахунків.

2. Оцінка дебіторсько-кредиторської заборгованості.

3. Оцінка забезпеченості підприємства обіговими коштами, зокрема власними.

4. Оцінка взаємовідносин з банками і фінансовими органами.

5. Оцінка стану обіговості оборотних коштів тощо.

Для аналізу використовують такі дані: фінансовий план, бухгалтерський баланс (форма № 1), звіт про рух грошових коштів (форма № 3), звіт про власний капітал (форма № 4), примітки до річної фінансової звітності (форма № 5).

7.2. Аналіз структури балансу. Аналіз порівняльного аналітичного балансу.

Основним джерелом інформації для фінансового аналізу підприємства є бухгалтерський баланс (ф. № 1).

Бухгалтерський баланс — це найважливіша форма бухгалтерської звітності, що відображує стан коштів підприємства та їх джерел у грошовій оцінці та кінцевий результат його виробничо-господарської діяльності на визначену дату. Складається за уніфікованою формою.

Бухгалтерський баланс вміщує інформацію, на основі якої можна встановити кошти, які має підприємство в своєму розпорядженні, джерела їх формування, напрям та ефективність використання, стан розрахунків з юридичними та фізичними особами, платоспроможність, фінансову стійкість. Він дає змогу визначити склад і структуру майна підприємства, ліквідність та оборотність оборотних коштів, наявність власного капіталу та зобов'язань (зовнішніх джерел ресурсів), стан та динаміку дебіторської та кредиторської заборгованості. Одержання такої інформації — необхідна умова для прийняття обґрунтованих управлінських рішень, а також для оцінювання ефективності наступних вкладень капіталу і розміру фінансових ризиків.

|

|

|

За балансом визначають, чи зуміє підприємство в найближчий час виконати свої зобов'язання перед третіми особами — акціонерами, інвесторами, кредиторами, покупцями, продавцями тощо, чи йому загрожують фінансові труднощі.

Також за балансом визначають кінцевий фінансовий результат роботи підприємства як нарощування власного капіталу за звітний період, який відображають у вигляді чистого прибутку або збитку в пасиві балансу.

Отже, бухгалтерський баланс призначений не тільки для відображення стану господарських засобів і джерел їх формування на певну дату, але й для одержання інформації, необхідної для управління діяльністю підприємства, як правило, зовнішнім користувачам (фінансовим і податковим органам, банкам тощо). Баланс повинен бути правильно побудованим, а саме:

1) повністю охопити господарський процес підприємства в усій його різноманітності;

2) дати належне групування господарським явищам;

3) вивчити зв'язок між цими явищами, тобто встановити правильну кореспонденцію рахунків, що дасть змогу аналізувати не тільки фінансово-господарську діяльність, але й рух майнових, засобів підприємства.

Баланс підприємства побудований за принципом балансу-нетто, що не передбачає включення до підсумку сальдо на рахунках № 2 «Знос основних засобів», № 13 «Знос МШП», № 42 «Торгова націнка», № 81 «Використання прибутку».

Бухгалтерський баланс складають на підставі даних поточного бухгалтерського обліку, згрупованих в Головній книзі, журналах-ордерах, і даних аналітичного обліку. Більшість балансових статей заповнюють безпосередньо за даними Головної книги про задишки (сальдо) синтетичних рахунків на звітну дату.

Бухгалтерський баланс складається з двох частин: ліва — актив, права — пасив. В активі відображаються склад і розміщення засобів підприємства, в пасиві — джерела створення цих засобів (зобов'язання перед державою, банками, постачальниками, бюджетом тощо).

Кожен вид засобів або джерел їх утворення називається (статтею бухгалтерського балансу. Схожі за економічним змістом статті бухгалтерського балансу поєднані в розділи, а розділи — в економічно однорідні групи. Це підвищує пізнавальні якості балансу, полегшує контроль за використанням засобів, забезпечує проведення аналізу фінансового стану підприємства. Сума активу завжди повинна дорівнювати сумі пасиву. Кожна стаття балансу має грошовий вираз, що називається оцінкою статті.

|

|

|

Для оцінювання і прогнозування фінансового стану підприємства необхідно вміти читати бухгалтерський баланс і добре володіти методикою його аналізу.

Уміти читати баланс — значить знати зміст кожної його статті способи її оцінювання і взаємозв'язок з іншими статтями балансу, характер можливих змін по кожній статті та їх вплив на фінансовий стан підприємства.

Актив і пасив бухгалтерського балансу вміщують по три розділи

У розділі І активу балансу «Необоротні активи» відображаються основні їх засоби та позаоборотні кошти, нематеріальні активи, устаткування, майно в оренді, довгострокові фінансові та незавершені капітальні вкладення.

У розділі II активу балансу відображаються запаси і затрати підприємства — виробничі запаси, затрати у незавершене виробництво, витрати майбутніх періодів, а також залишки готової, але нереалізованої продукції.

У розділі III активу балансу «Грошові кошти, розрахунки та інші оборотні активи» подаються на звітну дату залишки грошових коштів у касі, на розрахунковому, валютному та інших рахунках у банках, а також заборгованість покупців, замовників та інших дебіторів за відвантажені товари, виконані роботи і надані послуги.

У розділі І пасиву балансу розміщені джерела власних та прирівняних до них коштів — статутний, амортизаційний, резервний та спеціальні фонди, заборгованість за майно в оренді, прибуток, збиток тощо.

Розділ II пасиву балансу включає статті «Кредити банків», «Позикові кошти», «Інші довгострокові пасиви», на яких відображають довгострокові кредити і позикові кошти, за рахунок яких здійснюються капітальні вкладення в основні засоби і нематеріальні активи (включаючи незавершені капітальні вкладення) та довгострокові фінансові вкладення, відображені у розділі І активу балансу.

|

|

|

У III розділі пасиву балансу показується заборгованість банкам по короткострокових кредитах; постачальникам за одержані товарно-матеріальні цінності, надані послуги; перед бюджетом по податках і платежах; заборгованість по страхуванню; по оплаті праці й іншим кредиторам. Отже, статті розділу III пасиву балансу показують розрахунково-кредитні відносини підприємства, "зумовлені його основною діяльністю.

Статті активу відповідно до чинного законодавства розміщуються за певною системою, в основі якої лежить ступінь рухомості майна, або ступінь ліквідності, тобто в прямій залежності від того, з якою швидкістю дана частина майна набуває в господарському обороті грошової форми.

У вітчизняній практиці актив, як правило, будується в порядку зростаючої ліквідності, при якій в першому розділі балансу показується нерухоме майно, яке практично до кінця свого існування вберігає первісну форму.

В актив балансу наших підприємств включаються статті, в і яких відображаються певні групи елементів господарського обороту, об'єднані залежно від стадій кругообороту засобів. Так, у розділі І активу балансу відображаються господарські засоби тривалого використання.

Вартість активів (майна) характеризується загальною сумою всіх активів, які знаходяться на балансі підприємства. Розмір і склад активів залежить від обсягів і організації підприємницької діяльності та ефективності їх використання. Розмір цього показника характеризує можливості підприємства здійснювати підприємницьку діяльність. Активи підприємства подаються в балансі за окремими класифікаційними групами: необоротні та оборотні, запаси, дебіторська заборгованість та грошові кошти.

Зобов'язання підприємства за його балансом характеризуються статутним, власним та залученим капіталом, а також довгостроковими і поточними зобов'язаннями та короткостроковими кредитами банків.

Вартість власних активів засновників і учасників суб'єкта господарювання характеризується розміром статутного капіталу, створеного за рахунок зовнішніх джерел (внесків засновників) та внутрішніх джерел (реінвестованого прибутку у активи). Мета формування власного капіталу підприємства - одержання власником найвищої можливої віддачі від здійснення господарської діяльності.

Загальне ознайомлення з даними балансу. Оцінюється зміна валюти балансу, формується уявлення про діяльність підприємства, виявляються зміни у складі майна та джерелах його утворення, встановлюються зв'язки між різними показниками. Характеристику про якісні зміни в структурі засобів та їх джерсі можна отримати за допомогою вертикального та горизонтального аналізу. Для цього визначається питома вага окремих статей активу та пасиву балансу в загальному підсумку (валюті) балансу, розраховуються суми відхилень в структурі основних статей балансу порівняно з попереднім періодом.

Загальна сума валюти балансу поділяється на складові, що дозволяє зробити попередні висновки про характер зрушень у складі активів, джерелах їх формування та взаємну обумовленість. Так, в процесі аналізу зміни у складі необоротних і оборотних засобів розглядаються у взаємозв'язку зі змінами в поточних і довгострокових зобов'язаннях підприємства.

Один із творців балансоведення М.О. Блатов рекомендував досліджувати структуру і динаміку активів та пасивів підприємства за допомогою порівняльного аналітичного балансу.

Порівняльний аналітичний баланс можна отримати із вихідного балансу шляхом ущільнення окремих статей і доповнення його відповідними показниками структури і динаміки, що характеризують статику та динаміку фінансового стану підприємства. Цей баланс фактично включає показники як горизонтального, так і вертикального аналізу.

Розглянемо аналіз структури та динаміки майна і джерел його утворення (табл. 13.1) відповідно до даних Додатку 1.

Аналіз структури та динаміки майна і джерел його утворення

| Показники | На початок періоду | На кінець періоду | Відхилення | ||||

| сума, тис. грн. | питома вага. % | сума, тис. грн. | питома вага, % | +/- | % | пунктів структури | |

| Актив Балансу | |||||||

| Необоротні | 14421,5 | 41,62 | 16780,3 | 40,91 | +2358,8 | +16,36 | -0,71 |

| Оборотні активи | 20222,2 | 58,37 | 24195,1 | 58,99 | +3972,9 | +19,65 | +0,62 |

| Витрати майбутніх періодів | 2,1 | 0,01 | 40,9 | 0,10 | +38,8 | У 18,5 раза | +0,09 |

| Разом | 34645,8 | 100,00 | 41016,3 | 100,00 | +6370,5 | +18,39 | X |

| Пасив Балансу | |||||||

| Власний капітал, цільове фінансування | 26261,3 | 75,80 | 33786,2 | 82,38 | +7524,9 | У 4,6 раза | +6,58 |

| Зобов'язання | 8384,5 | 24,20 | 7230,1 | 17,62 | -1154,4 | -13,77 | -6,58 |

| Доходи майбутніх періодів | - | - | - | - | - | - | - |

| Разом | 34645,8 | 100,00 | 41016,3 | 100,00 | +6370,5 | +1839 | X |

Аналізуючи структуру балансу, тобто майна і джерел його утворення, можна зробити висновок, що збільшилася валюта балансу на 6370,5 тис. грн. (на 18,39 %). Це зумовлено зміною в структурі майна і джерел його утворення. Так, збільшилася вартість необоротних активів на 2358,8 тис. грн. (на 16,36 %), оборотних активів з 20222,2 тис. грн. до 24195,1 тис. грн., тобто на 3972,9 тис. грн.

Що стосується джерел утворення господарських засобів, то збільшилася сума власного капіталу на 7524,9 тис. грн. і зменшилася сума зобов'язань на 1154,4 тис. грн. Щодо змін у структурі активів, то зменшилася питома вага необоротних активів на 0,71 п.с., і відповідно збільшилася питома вага оборотних активів на 0,62 п.с. і витрат майбутніх періодів на 0,09 п.с. У структурі джерел засобів також відбулися зміни, зокрема питома вага власного капіталу зросла на 6,58 п.с., і відповідно зменшилась питома вага зобов'язань на 6,58 п.с. (Таблиця 13.1).

Проаналізуємо зміни, що відбулися у структурі активів підприємства.

За даними таблиці 13.2 (додатку 3) на підприємстві загальна вартість майна зросла на 6370,5 тис. грн., що складає 18,39%. Такий приріст майна відбувся за рахунок збільшення вартості необоротних активів (відповідно, 2358,8 тис. грн. (16,36%) і 3972,9 тис. грн. (19,65%)), а також витрат майбутніх періодів (на 38,8 тис. грн.).

Нематеріальні активи в оцінці по залишковій вартості зросли на 43,7 %, а основні засоби - на 15,9 %. Загалом, якщо розглядати реальні активи, що характеризують виробничу потужність підприємства, тобто основні засоби, виробничі запаси і незавершене виробництво, то на початок періоду вони становили 25955,3 тис. грн. або 74,9 % всіх активів.

Наприкінці періоду реальні активи збільшилися до 29600,6 тис. грн. або 72,2 % всіх активів. Залишкова вартість основних засобів підприємства за балансом збільшилася на 2049,0 тис. грн. за рахунок вартості об'єктів, введених в експлуатацію у результаті капітальних вкладень. Так, на кінець періоду незавершене будівництво становить 945,6 тис. грн., що на 317,6 тис. грн. менше, ніж на початок періоду.

Збільшення довгострокових фінансових інвестицій на 45,6 тис. грн., або на 16,5 % є позитивною тенденцією і свідчить про інвестиційну спрямованість діяльності підприємства. Також відбулося збільшення оборотних активів підприємства на 3972,9 тис. грн., тобто на 19.6 %. Це обумовлено передусім збільшенням виробничих запасів на 1458,2 тис. грн. та збільшенням дебіторської заборгованості за товари, роботи, послуги на 1647,7 тис. грн.

Щодо оборотних активів, то збільшення їх вартості пов'язане зі значним зростанням залишків виробничих запасів (на 1458,2 тис. грн. або 11,31%), незавершеного виробництва (на 138,1 тис. грн. або 70,17%), готової продукції (на 657,7 тис. грн. або 70,62 %), дебіторської заборгованості за товари, роботи, послуги (на 1647,7 тис. грн. або 89,4 %) тощо. Такі зміни відповідним чином вплинули на структуру оборотних активів.

У цілому зростання дебіторської заборгованості відбулося на 2302,7 тис. грн., що спричинило негативний вплив на рівень ліквідності підприємства.

Частка грошових коштів у складі оборотних активів є незначною, але відбувається тенденція до її збільшення.

Дослідження змін структури активів підприємства дозволяє отримати важливу інформацію. Так, збільшення частки оборотних активів у майні може свідчити про:

- формування більш мобільної структури активів, яка сприяє прискоренню оборотності коштів підприємства;

- вилучення частини оборотних активів на кредитування споживачів готової продукції, товарів, послуг підприємства, дочірніх підприємств та інших дебіторів, що засвідчує про фактичну мобілізацію цієї частини оборотних засобів із виробничого процесу;

- згортання виробничої бази;

- викривлення реальної оцінки основних засобів внаслідок існуючого порядку їх бухгалтерського обліку тощо.

Для того, щоб зробити точні висновки про причини змін пропорцій у структурі активів, необхідно провести більш детальний аналіз розділів і окремих статей активу балансу, зокрема, оцінити стан виробничого потенціалу підприємства, ефективність використання основних засобів і нематеріальних активів, швидкість обороту оборотних активів тощо Детальний аналіз складу і руху активів можна провести, використовуючи дані Приміток до річної фінансової звітності.

Оцінка змін, які відбулися в структурі джерел, може бути різною з позиції інвесторів і з позиції підприємства. Для інвесторів ситуація більш надійна, якщо частина власного капіталу у клієнта більше 50 %, що виключає високий фінансовий ризик. Підприємства, як правило, зацікавлені у наявності залучених коштів. Отримавши позикові кошти під менший відсоток, ніж рентабельність підприємства, можна розширити обсяги виробництва, підвищити прибутковість власного капіталу.

Залучення позикових коштів в оборот підприємства - нормальне явище, що сприяє тимчасовому покращенню фінансового стану за умови, якщо кошти не заморожуються на тривалий час в обороті та своєчасно повертаються. В іншому випадку може виникнути прострочена кредиторська заборгованість, що призводить до виплати штрафів, застосування санкцій і погіршення фінансового стану.

При внутрішньому аналізі фінансового стану необхідно вивчити динаміку та структуру власного та залученого капіталу, з'ясувати причини зміни окремих складових і дати оцінку цим змінам за звітний період.

На співвідношення власного і залученого капіталу впливають фактори, обумовлені внутрішніми та зовнішніми умовами діяльності господарюючого суб'єкта і вибраної ним фінансової стратегії;

=> різниця величин відсоткових ставок за кредит і ставок на дивіденди. Якщо відсоткові ставки менші ставок на дивіденди, то потрібно збільшити частку залученого капіталу, і навпаки;

=>розширення чи скорочення діяльності господарюючого суб'єкта на зниження чи збільшення потреб у залученні коштів;

=> накопичення надлишкових або маловикористовуваних запасів, недіючого обладнання, матеріалів;

=> вилучення коштів на створення сумнівної дебіторської заборгованості, що спричиняє збільшення додатково залученого капіталу.

7.3. Аналіз фінансової стійкості підприємства

Фінансова стійкість є наслідком стабільного перевищення прибутків над витратами, забезпечує вільне маневрування коштами підприємства і шляхом ефективного їх використання сприяє безперебійному процесу виробництва і реалізації продукції.

Зовнішнш проявом фінансової стійкості виступає платоспроможність підприємства, тобто здатність підприємства своєчасно і в повному обсязі виконати свої платіжні зобов'язання, що випливають з торгових, кредитних і інших операцій платіжного характеру.

Вищою формою стійкості підприємства є його спроможність розвиватися в умовах внутрішнього і зовнішнього середовища. Для цього підприємство повинно мати гнучку структуру фінансових ресурсів і при необхідності мати можливість залучати позикові кошти, тобто бути кредитоспроможним. Кредитоспроможним є підприємство при наявності в нього передумов для одержання кредиту і спроможності своєчасно повернути взяту позику зі сплатою належних відсотків за рахунок прибутку або інших фінансових ресурсів.

За рахунок прибутку підприємство не тільки погашає свої зобов'язання перед банками, бюджетом, страховими компаніями та іншими підприємствами, але й інвестує кошти в капітальні витрати. Для підтримки фінансової стійкості важливий не тільки ріст абсолютної величини прибутку, але і його рівня щодо вкладеного капіталу або витрат підприємства, тобто рентабельності.[7]

Успіх фінансово-господарської діяльності підприємства, а отже і його фінансова стійкість, багато в чому залежить від показників забезпеченості підприємства засобами та відповідними джерелами їх формування.

Для характеристики джерел формування запасів визначають три основних показники: [1]

1) наявність власних обігових коштів (ВОК) - визначається як різниця між капіталом і резервами та необоротніми активами. Цей показник характеризує чистий оборотний капітал. Його збільшення порівняно з попереднім періодом свідчить про подальший розвиток діяльності підприємства. У формалізованому вигляді наявність обігових коштів можна записати:

ВОК = КіР -ПА,

де КіР ~ сума капіталу і резервів; ПА - позаобігові активи.

2) Наявність власних і довгострокових позикових джерел формування запасів і витрат (ВД) - визначається шляхом збільшення значення попереднього показника на суму довгострокових пасивів:

ВД = ВОК + ДП

ДП - довгострокові пасиви.

3) загальний розмір основних джерел формування запасів і витрат (ОД) визначається шляхом збільшення попереднього показника на суму короткострокових позичкових коштів:

ОД=ВД + КПК,

де КПК- короткострокові позикові кошти,

Цій трійці показників наявності джерел формування запасів відповідають три показники забезпеченості запасів джерелами їхнього формування: 1) надлишок (+) або нестача (-) власних обігових коштів (ΔВОК):

Δ ВОК- ВОК -3,

де З - запаси.

2) надлишок (+) або нестача (-) власних та довгострокових джерел формування запасів (ΔВД)

ΔВД = ВД-3

3) надлишок (+) або нестача (-) загальної величини основних джерел формування запасів (ΔОД):

ΔОД =ОД-3

Для характеристики фінансової ситуації на підприємстві існує чотири типи фінансової стійкості:

1. Абсолютна стійкість фінансового стану, яка в нинішніх умовах розвитку економіки України зустрічається доволі рідко, задається умовою:

З < ВОК + К, де

К— кредити банківських установ, а також кредиторська заборгованість за товари.

2. Нормальна стійкість фінансового стану підприємства, яка гарантує його платоспроможність, відповідає наступній умові:

З - ВОК + К

3. Нестійкий фінансовий стан характеризується рівнем платоспроможності, при якому зберігається можливість відновлення рівновага за рахунок поповнений джерел власних коштів і збільшення ВОК:

З= ВОК +К + ДПФН, де

ДПФН - джерела, що послаблюють фінансову напруженість.

4. Кризовий фінансовий стан, при якому підприємство знаходиться на межі банкрутства, тому що грошові кошти, короткострокові цінні папери і дебіторська заборгованість не покривають навіть його кредиторської заборгованості і прострочених позик:

3>ВОК + К

Таким чином фінансова стійкість підприємства е комплексним поняттям, що залежить від численних І різноманітних факторів. Якщо якийсь із них випадає з аналізу фінансової стійкості, то оцінка вяліву інших, прийнятих у розрахунок факторів, а також висновки ризикують виявитися спотвореними і не спроможними забезпечити фінансову стійкість.[1]

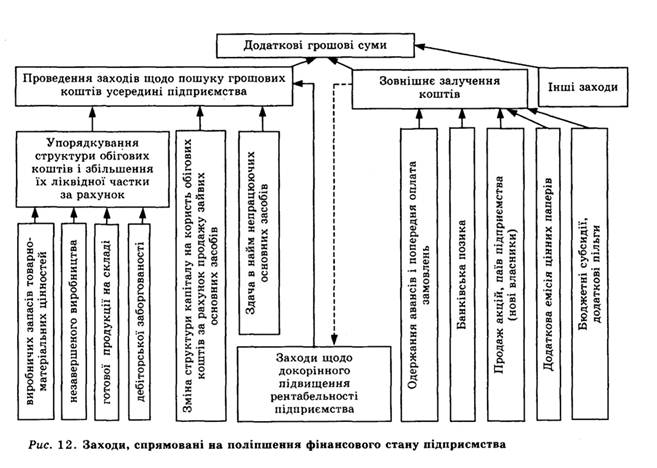

Закінчуючи аналіз фінансового стану підприємства, потрібно зосередити увагу на формуванні рекомендацій для подолання фінансових труднощів. Оскільки неплатоспроможність підприємства викликається, як правило, нестачею грошових коштів, а не обігових коштів взагалі, добрі результати дають цілеспрямовані дії щодо поліпшення структури обігових коштів. Для цього достатньо зменшити залишки непотрібних або надмірних виробничих запасів товарно-матеріальних цінностей через їх реалізацію або обмеження придбання при звичайних обсягах їх використання. Ефект буде однаковим, проте різним за часом.

Скорочення понаднормативних залишків незавершеного виробництва і готової продукції на складі потребує вжиття інших за своєю суттю заходів. Це і прискорення виконання замовлень покупців, і вдосконалення оперативного планування виробництва й відвантаження продукції, перегляд ціноутворення і маркетингових засад підприємства. Інколи вивільнення коштів із цих залишків можливо тільки частково, оскільки без певної уцінки це не обходиться (наприклад, на складі багато застарілої і неякісної продукції). Проте нехтувати такими заходами не слід, а їх своєчасне і масове проведення дає життєво потрібні грошові кошти і оздоровче діє на виробничі неподобства і винних осіб.

Якщо підприємство має великі суми дебіторської заборгованості і насамперед несплачені своєчасно товари відвантажені, то слід запровадити комплекс заходів, починаючи з можливого вибіркового припинення відвантаження продукції замовникам боржникам до рішучих вимог повернення коштів у судовому порядку. Наполеглива робота з дебіторами, диференційний підхід до кожного партнера обов'язково дасть певні сплачені суми, що приведе до збільшення платіжних можливостей самого підприємства.

Пошук грошових коштів може бути пов'язаний також із зміною співвідношення основного й оборотного капіталу на користь останнього. При цьому реалізуються найбільш ліквідні види основних фондів (нові сучасні верстати, автомобілі, комп'ютери, окремі будівлі), а виторг зараховується на розрахунковий рахунок і використовується як обігові кошти. Доречним і суттєвим джерелом надходження коштів може бути здавання в оренду виробничих і складських приміщень, виробничих потужностей. Це не змінює структуру капіталу, проте дає змогу за рахунок вільних потужностей одержати додаткові грошові надходження на розрахунковий рахунок.

Радикальним засобом для залучення необхідних грошових коштів може бути часткова реалізація підприємства (акцій, паїв). При цьому з'являються нові власники підприємства, а одержані гроші спрямовуються на збільшення частки обігових коштів, що поліпшує фінансовий стан підприємства.

Тимчасовим заходом стабілізації фінансового стану є одержання банківських позик. Однак у більшості випадків позичені кошти не вирішують фінансових проблем, а лише зволікають їх розв'язання у часі. До того ж це дає змогу залучати в обіг підприємства кошти, коли фінансові негаразди незначні і є наслідком випадкових і в основному зовнішніх чинників. Підприємствам, що потерпають від фінансової скрути, банки вважають за краще позик не давати.

Нарешті, якщо всі перелічені вище заходи, що переважно мають одноразовий характер, не забезпечують одержання достатньої грошової суми, слід зосередити увагу на можливостях докорінного поліпшення ефективності роботи підприємства. Це стосується підвищення рентабельності та якості продукції, впровадження нової техніки і технології, реорганізації виробництва і управління тощо (див. рис. 13.1, ). За відсутністю джерел фінансування і часу залишається тільки одна можливість — оголошення підприємства банкрутом.

|

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 477; Нарушение авторских прав?; Мы поможем в написании вашей работы!