КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие стоимости бизнеса

|

|

|

|

Стоимость бизнеса

Определение критерия успешности деятельности предприятия – один из важнейших вопросов стратегического управления в целом и финансового менеджмента в частности.

Наиболее существенными целями, и соответственно, критериями успеха предприятия, традиционно, считаются прибыль, рентабельность, доход. Наряду с ними важными критериями деятельности предприятия являются доход или чистая прибыль на акцию, доля рынка, объем продаж, доля отдельных товаров в общем объеме продаж и т.п.

Указанные и подобные им коэффициенты основываются на прямом использовании данных бухгалтерского учета, которые могут скрывать истинное положение. Например, использование оборудования по лизингу, которое учитывается на внебалансовых счетах, приводит к искусственному увеличению прибыльности используемого капитала. Кроме этого в коэффициентах не учитываются инвестиционные потребности предприятия; игнорируется временная стоимость денег.

Смена парадигмы управления с приоритетом стратегического подхода выдвигает новые принципы оценки успешности деятельности предприятия.

Ориентация управления на доход в краткосрочном периоде свидетельствует о преобладании в системе управления вопросов тактики. Ориентация на прибыль и, соответственно, на увеличение дивидендов, обычно достигается в ущерб долгосрочным тенденциям развития, и может привести к «проеданию» потенциальных инвестиций предприятия.

Существеннейшим отличием стратегического подхода является не просто направленность на получение прибыли, а обеспечение постоянного потенциала прибыльности. На первый план в качестве критерия успеха предприятия выходит его стоимость.

|

|

|

Предприятия, увеличивающие рыночную стоимость (создающие стоимость для акционеров), имеют больше возможностей привлекать новый капитал для создания новых продуктов, улучшения качества существующих, выхода на рынки или создании новых рабочих мест. В настоящее время западных акционеров, особенно крупных, все больше интересует стоимость той доли собственности, которой они владеют. Мерилом «хорошего» или «плохого» менеджмента, в том числе финансового, становятся не текущие дивиденды, а показатели прироста стоимости акций.

Ориентация на стоимость предприятия, как главный критерий, не означает отказ от других критериев, таких как объем производства, прибыль и т.п., тем более, что между ними существует тесная связь. Прежде всего, следует отметить, что основной составляющей роста стоимости собственного (акционерного) капитала являются устойчивые темпы роста доходности и величины денежного потока, остающегося в распоряжении предприятия. Поэтому все – и акционеры, и рынок в целом, следят за движением прибыли, как основной составляющей денежного потока, и, в частности, за таким показателем, как прибыль в расчете на одну акцию. Здесь следует подчеркнуть, что и рынок, и акционеров в большей степени интересуют не абсолютные, одномоментные значения этого показателя, а тенденции, возможность ее устойчивого, долгосрочного роста.

Показатели приращения стоимости компании включаются в наиболее известные в мире рейтинговые системы.

В Российской Федерации понятие стоимости предприятия и его отдельных активов вошло в научный оборот и практику финансового менеджмента сравнительно недавно – с начала 90-х годов ХХ в.

Проблемами оценки стоимости предприятия занимается возникнувшее недавно новое научное направление – оценка бизнеса.

В ряду первых здесь стоят две взаимосвязанные проблемы: проблема содержания понятия «стоимость предприятия» и проблема количественной определенности этого понятия.

|

|

|

Понятие стоимости возникло в товарном производстве при необходимости количественно оценить товар. Более 200 лет продолжается дискуссия о том, что лежит в основе стоимости товара: труд или полезность. В соответствии с ответом на этот основополагающий вопрос различают трудовую теорию стоимости и теорию предельной полезности.

Систематическое изложение трудовой теории стоимости содержится в трудах экономистов А. Смита, Д. Рикардо, К. Маркса и других. Товар – продукт труда, предназначенный для обмена. Для того чтобы продукт труда стал товаром (вступил в меновые отношения), необходимо, чтобы этот продукт обладал полезностью не только для производителя (продавца), но и для потребителя (покупателя).

Полезность вещи, т.е. ее способность удовлетворять ту или иную потребность называют потребительной стоимостью, ценностью. Единой мерой обмена для всех товаров и услуг является труд. Материализованные в товаре затраты общественно необходимого труда – стоимость. Потребительная ценность определяет потребность в вещи, ее полезность; стоимость определяет количественное соотношение, в котором одна вещь обменивается на другую.

Закон стоимости действует в полной мере при равенстве производителей, их независимости, самостоятельности, ответственности перед обществом. В условиях идеального рынка (совершенной конкуренции) стоимость и цена равны между собой, но только в среднем. В каждом конкретном акте купли-продажи цена может незначительно отклоняться от стоимости.

Второе направление в оценке товара – теория предельной полезности. Эта теория отражена в работах французских и немецких экономистов: Э.Кондильяка, Ж.-Б.Сэла, Г.Госсена. Стоимость – субъективная оценка товара, которая в свою очередь, определяется его полезностью: чем меньше товаров, тем больше их полезность; ценность товаров определяется их предельной (наименьшей) полезностью.

Покупатель, обменивает блага так, чтобы полезность приобретаемых благ была не меньше, чем полезность отчуждаемых. Согласно данной теории, труд – это неудовольствие, т.е. полезность со знаком «минус». Товаропроизводитель сравнивает полезность, получаемую в обмен на продукты труда, с «неудовольствиями» от труда, пытаясь максимально увеличить превышение первой над последними.

|

|

|

Цена и стоимость в теории предельной полезности не различаются.

Третье направление в оценке товара – это попытка синтезировать оба фундаментальных подхода к ценообразованию, совместив в цене «объективность стоимости» и «субъективность полезности» товара. Впервые такой подход предложил А. Маршалл: полезность определяет предлагаемое количество, предлагаемое количество определяет издержки производства, издержки производства определяют ценности. Он считал, что цена, которую согласен уплатить за товар покупатель, определяется полезностью товара.

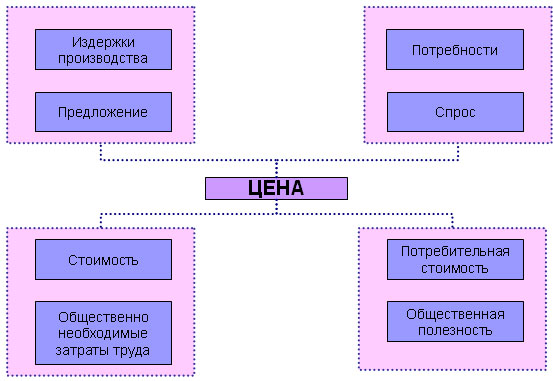

Взаимосвязь рассмотренных понятий, на наш взгляд, можно охарактеризовать следующим образом (см. рис.1).

Рис. 1 – Факторы определения цены товара

Центральным моментом и конечной целью рассмотренных подходов к оценке товара является определение его цены и обусловливающих ее факторов. Цена – количество всеобщего эквивалента (денег) на которое обменивается данный товар в процессе купли-продажи. Цена определяется стоимостью воспроизводства, полезностью и соотношением спроса и предложения. На поверхности явлений цена выступает как итог и как регулятор спроса и предложения.

Теоретически (в условиях «идеального» рынка) все три подхода должны давать одну и ту же цену.

Все вышеизложенное позволяет сформулировать следующее определение: стоимость есть объективная величина, которая определяет, в каких пропорциях один товар может обмениваться на другой. И все теории стоимости – это по сути попытки найти меру, обеспечивающую эквивалентный (справедливый) обмен.

Рассмотренные подходы дают основание для определения содержания понятия «стоимость предприятия». Предприятия выходят на рынок как объекты купли-продажи, что дает основание рассматривать их как товар, имеющий стоимость. Не существует единого мнения о том, что такое «стоимость предприятия».

|

|

|

Предприятие, как товар, обладает рядом особенностей, которые определяют принципы, модели, подходы и методы его оценки.

Предприятие, согласно Гражданскому кодексу РФ (ст.132) является объектом гражданских прав и рассматривается как имущественный комплекс, используемый для осуществления предпринимательской деятельности. Стоимость предприятия как имущественного комплекса определяется, в первую очередь, затратами на его создание (воспроизводство). В цену, кроме оценки имущества (например, по балансовой стоимости) добавляется оценка «неосязаемых» активов (ценность гарантии, страховки, лицензии, хорошие взаимоотношения с клиентами, и другие нерегистрируемые активы, включая ценность доброго имени компании (гудвилл).

Важной особенностью предприятия, как товара, является то, что предприятие является системой и может продаваться как целиком, так и в виде отдельных подсистем и даже элементов. При этом стоимость предприятия как целого не обязательно совпадает с суммой стоимостей составляющих его частей в силу эффекта эмерджентности, присущего сложным системам.

Еще одной важной особенностью предприятия является то, что имущественный комплекс предприятия формируется как за счет собственных, так и заемных средств. Чем больше заемного капитала, тем выше рыночная стоимость.

Подход к оценке предприятия, наиболее распространенный в мире, заключается в том, чтобы выяснить, сколько стоят права собственности. Права собственности, как товар, обладают стоимостью, если могут быть полезны реальному или потенциальному владельцу. Предприятие, как объект собственности, обладает отличной от других товаров полезностью. Предприятия создаются, продаются и приобретаются для получения выгод от владения ими и использования. Как и у любого другого товара, полезность предприятия осуществляется в его использовании. Цель предпринимательской деятельности – получение дохода. Следовательно, если предприятие не приносит дохода собственнику, оно теряет для него свою полезность. Поэтому полезность предприятия – это его способность приносить доход в конкретном месте в течение определенного периода времени. Чем больше полезность, тем выше стоимость. Все объекты собственности, несмотря на их разнообразие, являются сопоставимыми с точки зрения своей способности приносить доход.

Следующей важной особенностью предприятия является то, что предприятие – это инвестиционный товар, вложения в который осуществляют в надежде на отдачу в будущем. Затраты и доходы разъединены во времени. Причем размер ожидаемой прибыли не известен, имеет вероятностный характер, поэтому при определении цены приходится учитывать риск возможной неудачи.

Таким образом, в определении цены (стоимости) предприятия можно увидеть те же два подхода, что и для любого другого товара:

· затратный, опирающийся на трудовую теорию стоимости: стоимость предприятия рассматривается с точки зрения понесенных издержек, объем которых определяется принципом замещения – стоимость совокупности активов не превышает затрат на замещение (восстановление) всех их составных частей;

· доходный, опирающийся на представление о полезности: потребительная ценность объекта собственности как товара заключается в его способности удовлетворять потребность в получении доходов, в соответствии с этим стоимость предприятия – это денежный эквивалент совокупности будущих доходов, которые получает собственник от владения объектом собственности.

В связи со сложностью и трудоемкостью определения цены предприятия возник еще один подход к оценке предприятия – сравнительный или рыночный, вытекающий из спроса и предложения. Здесь оценка предприятия выявляется по аналогии с другими фактическим сделками на рынке.

Таким образом, стоимость предприятия – это объективная величина, которая определяет количество всеобщего эквивалента, за которое предприятие может переходить от одного владельца к другому. Стоимость отражает оба свойства предприятия как товара, т.е. и его полезность, и затраты, необходимые для осуществления этой полезности. Количество денег, на которое произведен обмен предприятия в конкретной сделке – цена.

На идеальном рынке все три подхода должны привести к одной и той же величине стоимости. При этом цена и стоимость совпадают.

Сформулированное определение стоимости предприятия служит основой для ее количественной оценки с целью использования в роли критерия стратегического управления.

|

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 1066; Нарушение авторских прав?; Мы поможем в написании вашей работы!