КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

При выходе на внешний рынок

|

|

|

|

Особенности изучения внутренней среды предприятия

Анализ рынков сбыта дает возможность ответить на вопрос о том, как реализуются на конкретном рынке отношения между производителями и потребителями товаров, какие условия определяют тенденции формирования и развития спроса и предложения в исследуемый период и на перспективу. Изучение условий рынка дополняется изучением и оценкой деятельности предприятий, выступающих на рынке, их позиций, осуществляемых ими методов торговли, применяемой коммерческой практики, характера рыночных отношений. Исследование рынка предваряет выработку стратегии управления предприятием с ориентацией на рынок. Вместе с тем разработка стратегии невозможна без учета производственных и сбытовых возможностей самой фирмы, осуществляющей внешнеэкономическую деятельность и проводящей маркетинговые исследования.

Исследование внутренней среды предприятия является следующим этапом маркетинговых исследований, где выявляется способность фирмы подготовить и осуществить на внешнем рынке мероприятия, признанные целесообразными входе маркетингового исследования внешнего рынка. Этот этап, так же как и первый, включает целый комплекс направлений анализа.

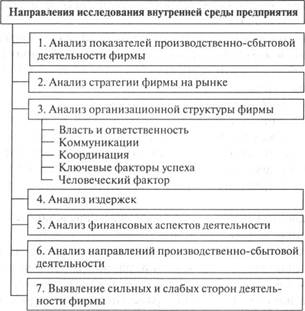

Исследования внутренней среды предприятия включают семь основных направлений (рис. 6.3).

1. Анализ показателей производственно-сбытовой деятельности. Анализ текущих результатов производственно-сбытовой деятельности фирмы предполагает выяснение ее экономического потенциала, эффективности производственной деятельности. Основная

Рис. 6.3. Исследования внутренней среды предприятия

Рис. 6.3. Исследования внутренней среды предприятия

|

цель анализа основных результатов сбытовой деятельности предприятия состоит втом, чтобы иметь данные динамики и структуры полученных заказов на изготовление продукции для сравнения с уже выявленными тенденциями на мировом рынке.

|

|

|

Анализ основных результатов сбытовой деятельности включает в себя исследование динамики заключения контрактов, анализ географического распределения контрактов, анализ их эффективности.

2. Анализ стратегии фирмы на рынке. Анализ стратегии предполагает исследование прошлой и настоящей стратегии и исследование основных проблем стратегии. На первом этапе анализа выявляются основные стратегические установки фирмы и их изменения на текущий период. На втором этапе выявляются наиболее важные стратегические задачи, стоящие перед фирмой в разных сферах ее деятельности. Ни одна компания не может достичь превосходства по всем параметрам сразу. Необходимы выбор приоритетов и выработка правильной стратегии, наилучшим образом использующей сильные стороны конкретной фирмы.

3. Анализ организационной структуры фирмы. Цель анализа ор- 1анизационной структуры фирмы — проверить ее соответствие стратегии маркетинга и внешнеэкономической деятельности, выявить потребности изменения отдельных элементов структуры. Организация — это инструмент, с помощью которого фирма рассчитывает достичь своих целей.

4. Анализ издержек. Важным показателем, используемым для сравнения и определения эффективности деятельности фирмы, является показатель издержек производства. Здесь имеет значение как динамика и структура этого показателя, так и его сравнительный анализ со средними затратами предприятий данного типа.

5. Анализ финансовых аспектов деятельности. Анализ финансовых аспектов имеет своей целью выяснение способности фирмы финансировать существующие и намеченные на перспективу направления внешнеэкономической деятельности.

|

|

|

Показатели финансового положения фирмы характеризуют зависимость фирмы от источников финансирования, ее платежеспособность.

6. Анализ направлений производственно-сбытовой деятельности. Сопоставление результатов деятельности каждого из направлений (подразделений) и определение их места в маркетинговой и внешнеэкономической стратегии представляют собой заключительный этап в исследовании деятельности фирмы.

7. Выявление сильных и слабых сторон деятельности фирмы. На базе предыдущих разделов анализа внутренней среды фирма делает выводы относительно силы или слабости своей позиции, конкурентного положения в целом. Эти выводы используются для выработки стратегических альтернатив.

6.3. ПЛАНИРОВАНИЕ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Планирование внешнеэкономической деятельности предприятия осуществляется в рамках внутрифирменного планирования и предполагает составление отдельного раздела сводного внутрифирменного плана — плана внешнеэкономической деятельности.

План ВЭД включает показатели по экспорту и импорту с разбивкой по товарам и видам услуг, по странам и регионам в денежном и физическом выражении на определенный период (обычно на год).

Планы ВЭД основываются на маркетинговых планах предприятия, которые определяют стратегические направления расширения ВЭД, наиболее перспективные внешние рынки, методы работы на них и условия международной конкуренции.

Планирование ВЭД предполагает наличие у предприятия хорошей корпоративной информационной системы, чтобы предприятие могло оперативно реагировать на быструю смену рыночных условий на внешнем рынке.

Чем больше число стран, на рынках которых действует предприятие, тем более сложным становится процесс. В данном случае наилучшим процессом планирования является тот, который способствует удовлетворению нужд конкретной фирмы в заданных условиях. Для планирования ВЭД необходимо специальное подразделение во внешнеэкономической службе предприятия либо в составе отдела планирования. Группа планирования должна заниматься составлением планов ВЭД и вносить коррективы в текущие планы по мере изменения условий на рынке.

|

|

|

Планирование ВЭД основано на непрерывном анализе поступающей маркетинговой информации, на основе которой принимаются стратегические решения, закрепляемые в планах производства и сбыта экспортной продукции.

Планы ВЭД часто сопровождают бизнес-планы проектов развития и совершенствования работы предприятия за рубежом, в которых обоснована необходимость привлечения соответствующих средств из внешних источников и доказана общая эффективность проекта.

Бизнес-план внешнеэкономического проекта предприятия включает следующие направления:

• анализ и характеристика зарубежного рынка для проникновения или усиления рыночных позиций предприятия;

•анализ конкурентов, их сильных и слабых сторон;

•анализ конкурентных позиций своего предприятия (SWOT- анализ);

•анализ внешней среды бизнеса на данном рынке (демографические, географические, организационно-правовые, политические, экономические, социально-культурные и другие рыночные условия на зарубежных территориях проникновения);

•условия развития ВЭД по данному направлению бизнеса в России;

•характеристика товара, предназначенного к поставке за рубеж; •характеристика предприятия, производящего данный товар:

-местоположение;

-положение на данном рынке;

-производство, сбыт маркетинг;

•меры по выводу товара на данный внешний рынок:

-каналы сбыта;

-средства продвижения и стимулирования сбыта;

-ценовая политика;

• характеристика конкретной фирмы-партнера, для которой разрабатывается план;

•оценка рисков данного проекта;

•финансовый план реализации проекта.

Бизнес-план внешнеэкономического проекта предполагает, как правило, обоснование эффективности разработки, освоения и расширения внешних рынков для предприятия.

6.4. ОРГАНИЗАЦИЯ ВНЕШНЕЭКОНОМИЧЕСКОЙ СЛУЖБЫ НА ПРЕДПРИЯТИИ

Учеными и специалистами Академии внешней торговли разработан типовой подход к построению структуры управления внешнеэкономической службы независимо от специфики ее работы. Главная роль в этой структуре отводится маркетингу, поскольку успех в работе на внешних рынках может быть достигнут, если предприятие строит производственную политику на базе не своих производственных возможностей, а потребностей потенциальных покупателей.

|

|

|

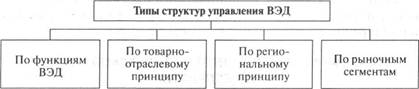

Как только предприятие вступает на путь интернационализации своей деятельности, оно должно учитывать внешнюю среду в странах, с которыми будет сотрудничать. Это является основным принципом и залогом успеха во внешнеэкономической деятельности предприятия, в международном маркетинге. Предприятия, действующие на международном рынке, применяют несколько вариантов организационных структур управления. При этом рассматриваются структуры, которые применимы к большинству ситуаций, и руководству предприятия необходимо осознать, какую «философию», стратегическую концепцию предприятие развивает или намерено развивать в будущем. Выбранная предприятием организационная структура должна отвечать краткосрочным и долгосрочным целям развития на международном рынке. Однако определенная организационная структура может быть эффективной с точки зрения использования трудовых и материальных ресурсов, но иметь слабые позиции с точки зрения реакции на изменения рыночной ситуации. Ни один из вариантов структуры не является идеальным, все зависит от конкретных условий и целей предприятия. Вариант структуры определяется масштабами производственной и сбытовой деятельности, многочисленностью рынков, в которых оперирует предприятие, типом выпускаемой продукции.

В практике организации внешнеэкономической деятельности на предприятии наибольшее распространение имеют структуры, представленные на рис. 6.4.

Рис. 6.4. Структуры внешнеэкономической службы на предприятии

Рис. 6.4. Структуры внешнеэкономической службы на предприятии

|

Функционально ориентированная структура считается предпочтительной для небольших по размеру предприятий, у которых товаров, зарубежных рынков и их сегментов немного и они отличаются определенной однородностью, стабильностью и незначительной емкостью.

В этом случае внешнеэкономическая служба включает следующие функции:

• исследование рынка;

• планирование производства;

• реклама и стимулирование сбыта;

• товародвижение и сбыт.

Такая структура подходит для предприятий, производящих стандартные товары, не требующие значительной модификации для разных зарубежных рынков.

Недостатками такого типа структуры являются:

•отсутствие специальных подразделений по видам товаров, что затрудняет управление процессом разработки нового товара;

•замедление инноваций;

•отсутствие специальных подразделений по зарубежным рынкам, что замедляет реакцию на изменение спроса на зарубежных рынках.

Товарную структуру имеют предприятия, выпускающие или экспортирующие продукцию широкого ассортимента с различной технологией изготовления, со значительной степенью инновации и специализирующиеся на небольшом числе зарубежных рынков однородного характера. При товарной структуре в отделах, характерных для организации по функциям, выделяют сотрудников (или формируют группы), которые занимаются только «своим» товаром или группой сходных товаров. Таким образом, по отношению к этому товару восстанавливается функциональная ориентация.

Недостатками товарного типа структуры являются:

• существование дублирующих друг друга (в функциональном смысле) товарных подразделений;

• чрезмерная технологическая ориентация при внешнеторговых поставках;

• трудности поиска и выхода на новые рынки сбыта;

• ослабление координации и усложнение управления.

Региональная структура аналогична товарной, однако за основу

берется разделение не по товарам, а по рынкам. Такая организация считается наиболее целесообразной, если номенклатура товаров предприятия не слишком велика или однотипна, а количество рынков, на которых выступает предприятие, большое и при работе на каждом из рынков необходимо учитывать региональные особенности.

Региональная структура имеет наибольшее распространение при организации ВЭД на предприятии. Эта структура позволяет координировать и дифференцировать рыночные стратегии предприятия, чутко реагировать на изменение внешней среды и характера спроса на зарубежных рынках. Недостатком данной структуры является снижение координации внешнеэкономической деятельности по товарам и функциям.

Сегментная структура заключается в том, что каждое подразделение внешнеэкономической службы отвечает за работу с определенным сегментом потенциальных покупателей независимо от того, на каком географическом рынке этот сегмент находится.

Организация структуры по сегментам обеспечивает лучшую координацию подразделений и служб фирмы, хотя и является сложной по исполнению и требует от сотрудников универсализации, широкого кругозора и высокой квалификации. Однако для фирм, способных четко формулировать служебные инструкции, определять степень ответственности и функциональные обязанности для каждой должности, выявлять проблемы взаимодействия до того, как они возникнут, такая организационная структура очень эффективна. Она рассчитана на удовлетворение индивидуальных требований определенных групп потребителей, повышение степени их обслуживания, обеспечение долговременности связей с партнерами.

Каждый из рассмотренных вариантов в определенных обстоятельствах имеет свои преимущества и недостатки. Качество организационной структуры может быть измерено ее способностью обеспечивать достижение поставленных предприятием целей. Прежде чем принять окончательное решение о выборе структуры, позволяющей достичь намеченных целей, необходимо принять во внимание дополнительные соображения.

1. Власть и ответственность. Сфера компетенции руководителей подразделений должна быть определена ясно и однозначно. У предприятия, действующего на многих рынках, легко может возникнуть серьезная путаница в отношении того, откуда должно исходить руководство и кто за что несет ответственность.

2. Коммуникации. Эффективная организация ВЭД должна обеспечивать действенную, быструю и четкую связь.

Предприятие, действующее на внешних рынках, должно быть способно передавать и получать информацию и обмениваться идеями. Это означает необходимость тщательного изучения коммуникационных аспектов каждого возможного варианта организационной структуры.

3. Координация. Предприятие, принимая решение о назначении руководителя на должности, в чьи обязанности входит координация, должно четко сформулировать его служебные инструкции, довести их до тех, кто оказывается в непосредственной линейной или функциональной связи с таким координатором, с тем чтобы в организации не возникало никаких сомнений относительно того, каково его место в структуре управления.

4. Ключевые факторы успеха. Правильно построенная структура должна обеспечивать учет конкретных условий при планировании в тех областях, где имеются благоприятные возможности для деятельности предприятия. Предприятие должно быть построено в расчете на такие страны, рынки или виды товара, которые обладают наиболее благоприятными возможностями. Структура должна обеспечивать самое эффективное внимание к наиболее важным областям деятельности предприятия — так называемым ключевым факторам успеха.

Качество организации зависит от того, насколько ясно предприятие определило свои цели, и структура ВЭД должна способствовать выбору направлений, на которых предприятию следует сконцентрировать свое основное внимание.

5. Человеческий фактор. Любая организация должна быть укомплектована людьми, а у них всегда есть собственные желания, надежды и честолюбивые помыслы. Это необходимо учитывать при построении структуры рабочих связей. Поэтому высшая администрация и специалисты по разработке организации в конечном итоге должны создать такую структуру, которая бы в наибольшей степени способна была обеспечить хорошие деловые взаимоотношения и в то же время поддерживать эффективность системы в целом.

Руководство любой деятельностью включает в себя четыре элемента: сбор исходной информации, постановка цели деятельности, оперативная деятельность и контроль за исполнением (который, по сути, является сравнением информации о полученном результате с информацией о цели). Контроль за исполнением, в свою очередь, служит основой для корректирования цели.

Весь процесс управленческой деятельности в упрощенной форме изображен на рис. 6.5.

Рис. 6.5. Схема управленческой деятельности (упрощенная модель)

Рис. 6.5. Схема управленческой деятельности (упрощенная модель)

|

В управленческой деятельности предприятия можно выделить три уровня: стратегический, тактический и оперативный.

На стратегическом уровне выявляются ожидания и долговременные цели предприятия с учетом общей ситуации внешней торговли, устанавливаются тенденции ее развития, направления развития отрасли и экономики страны; определяются ресурсы, необходимые для достижения поставленных целей, и выбирается наиболее подходящая стратегия предприятия.

На тактическом уровне конкретизируются общие цели предприятия, переводятся в краткосрочные функциональные цели, обеспечивая эффективное использование имеющихся ресурсов для достижения поставленных предприятием целей.

На оперативном уровне отвечают за эффективное решение текущих задач, выдвигаемых конъюнктурой рынка, для достижения функциональных целей.

Все эти три уровня управленческой деятельности взаимосвязаны, и слабость или неудачное функционирование любого из них может привести к неблагоприятным результатам в деятельности предприятия в целом.

6.5. ОЦЕНКА ЭФФЕКТИВНОСТИ ВЭД

Эффективность внешнеэкономической деятельности на уровне предприятия определяется на основе анализа прибыльности внешнеторговых операций путем сопоставления доходов и затрат, плановых заданий и результатов их выполнения. Сопоставление результатов и затрат во внешнеторговых операциях фирмы осуществляется на всех этапах их проведения: при планировании ВЭД, анализе альтернатив и выборе наиболее эффективных вариантов, при экономическом обосновании отдельных сделок, анализе финансового результата за прошедший период в целом или по реализованному контракту. При экспорте и импорте товаров может быть получен как прямой экономический эффект от улучшения финансовых результатов предприятия, так и косвенный экономический эффект от удешевления производства и т.п.

Экономическая эффективность внешнеэкономической деятельности измеряется абсолютными и относительными показателями.

К абсолютным показателям относятся:

• валовая прибыль (ВП), или доход от продаж, или прямой экономический эффект. Прямой экономический эффект определяется:

при экспорте — как разница между результатом экспорта предприятия — экспортной контрактной ценой и полными затратами на его производство и экспорт. В полные затраты предприятия на экспорт товаров помимо производственной себестоимости входят накладные расходы по экспорту и экспортные пошлины;

при импорте — как сопоставление затрат на импорт, включающих в себя контрактную цену, затраты на оплату ввозных налогов, сборов и пошлин, сертифицирование товара и других затрат, с результатами от импорта — отпускной ценой;

• прибыль до налогообложения определяется как разница между валовой прибылью (доходом) и издержками обращения;

• прибыль после налогообложения — это чистая прибыль.

Относительным показателем эффективности внешнеэкономической деятельности является рентабельность (R), которая рассчитывается как отношение коммерческою результата (КР) от экспорта или импорта к затратам (ЗТ):

R= КР/ЗТх 100%. (6.1)

Реальный объем продаж/ Плановый объем продаж *100% (6.2)

Объем продаж за отчетный период/ Объем продаж за предыдущий период *100% (6.3)

Прибыль / Реальный объем продаж *100% (6.4)

Реальный объем продаж/Число покупателей *100% (6.5)

Число полученных заказов/ Число визитов торговых агентов *100% (6.6)

Прямые торговые расходы/ Реальный объем продаж *100% (6.7)

Число часов на встречи клиентами/Число рабочих часов *100% (6.8)

Число жалоб и рекламаций/ Число постоянных покупателей *100% (6.9)

Реальный объем продаж/ Число визитов *100% (6.10)

Также эффективность ВЭД определяется путем анализа рыночной доли, повышения степени известности торговой марки товара и фирмы, увеличения числа ее покупателей и контрагентов.

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ

1. Назовите основные стадии технологического процесса экспортно-импортной операции.

2. Перечислите основные объекты изучения международных рынков.

3. В чем отличие рынка продавца от рынка покупателя?

4. Назовите три составляющие исследования спроса на зарубежном рынке.

5. Какие основные цели ставятся при отраслевых исследованиях зарубежных рынков?

6. Сколько направлений включает исследование внутренней среды предприятия при его выходе на внешний рынок? Назовите основные направления.

7. Перечислите основные направления бизнес-плана внешнеэкономического проекта.

8. Перечислите наиболее распространенные организационные структуры управления внешнеэкономической службой предприятия.

9. Какие показатели эффективности ВЭД относятся к абсолютным показателям?

Глава 7

ВЫБОР ИНОСТРАННОГО ПАРТНЕРА

7.1. КЛАССИФИКАЦИЯ КОНТРАГЕНТОВ, ДЕЙСТВУЮЩИХ НА МИРОВОМ РЫНКЕ

Контрагентами в международной торговле называют стороны, находящиеся в договорных отношениях по купле-продаже товаров или оказанию различного рода услуг. Иностранными контрагентами российских организаций выступают фирмы и организации, представляющие противоположную сторону в коммерческой сделке.

В зависимости от целей и характера деятельности контрагентов делят на две группы:

• фирмы;

• государственные предприятия и организации.

Под фирмой понимается обособившееся в процессе общественного разделения труда предприятие, осуществляющее хозяйственную деятельность с целью извлечения прибыли, зарегистрированное в соответствующей правовой форме.

Фирмы, выступающие на мировом рынке, имеют четкую классификацию. Их разделяют по классификационным признакам (табл. 7.1).

Фирма считается промышленной, если 50% и более ее продаж составляет продукция ее собственных предприятий.

Правовая форма определяет ответственность и правомочность пайщиков фирмы, формы отчетности, порядок налогообложения прибыли, структуру органов управления фирмой, порядок ликвидации фирмы и ряд других аспектов, знание которых необходимо при установлении деловых отношений с контрагентом. В соответствии с нормами гражданского и торгового права отдельных государств, правовые формы фирм имеют свои, специфические для каждой страны особенности.

Государственные предприятия и организации чаще всего создаются в отраслях, имеющих важное значение для экономики страны, либо в отраслях, требующих больших капиталовложений, в которых частные компании не могут обеспечить для себя достаточную норму прибыли.

Таблица 7. 1 Классификация фирм на мировом рынке

|

Статус государственных предприятий в различных странах отличается большим разнообразием. Практически каждое предприятие образуется и действует на основании специального постановления государственных органов, регламентирующего методы контроля и руководства со стороны государства, а также регулирующего финансовые и имущественные отношения с государством и денежным рынком.

На наш взгляд, наиболее удачную классификацию государственных предприятий дает О. И. Дегтярева, которая условно делит государственные предприятия на три группы:

• бюджетные (казенные) предприятия;

• государственные корпорации («паблик корпорейшнз»);

• смешанные акционерные общества.

В группу бюджетных (казенных) предприятий входят предприятия, не имеющие ни юридической, ни хозяйственной самостоятельности. По своему положению они входят в систему государственного административного или местного управления и непосредственно подчиняются или структурно входят в какое-либо министерство, ведомство или органы местного самоуправления. Они не платят налоги на получаемую прибыль, все их доходы и расходы проходят через госбюджет. Балансы этих предприятий включаются отдельной строкой в центральный или местный бюджет. Такие предприятия полностью лишены самостоятельности, все управленческие решения принимают сами ведомства в административном порядке.

Внешними источниками финансирования бюджетные предприятия обычно не пользуются, а субсидируются за счет государственной казны. Руководители предприятий назначаются соответствующими государственными органами и наряду с остальным персоналом считаются государственными служащими.

Наиболее распространенной формой государственных предприятий являются государственные корпорации. Это юридические лица, наделенные имуществом, на 100% принадлежащим государству. Они имеют определенную правосубъектность и собственное имущество. За итоги своей деятельности они отвечают перед государством в лице того или иного ведомства, а нередко и перед законодательной властью.

Наряду с хозяйственной деятельностью государственные корпорации обычно выполняют определенные регулирующие и управленческие функции в установленных пределах от имени государства. Они могут быть образованы в форме акционерного общества, псе акции которого принадлежат государству. Как правило, акционерные корпорации не входят в систему органов государственного управления, но согласовывают с ними планы своей деятельности и контролируются ими. Руководство государственной корпорации назначается соответствующими министерствами и ведомствами, однако ни управляющие, ни остальной персонал корпорации не считаются государственными служащими.

Государственные корпорации имеют собственный капитал, образуемый за счет государственных фондов или акционерного капитала и прибыли, а также пользуются заемным капиталом. Однако им запрещено финансироваться на рынках ценных бумаг и вкладывать капитал в частные фирмы. Хозяйственная деятельность таких предприятий осуществляется на коммерческой основе в рамках планов, устанавливаемых соответствующими министерствами или ведомствами.

Государственные корпорации, как правило, публикуют отчеты о своей деятельности, в которые включаются консолидированные баланс и счет прибылей и убытков, финансовая и оперативная отчетность дочерних компаний.

Основным источником их средств являются государственные фонды, дотации и субсидии, что ставит их в привилегированное положение по сравнению с частными фирмами. Вместе с тем государственные корпорации обычно ограничиваются в размерах использования заемных средств, что снижает их возможности маневрирования финансовыми средствами.

Смешанные акционерные общества образуются совместно государством и частными вкладчиками. Они считаются государственными, если государству принадлежит более половины капитала. Они действуют в соответствии с законом об акционерных обществах и являются юридически самостоятельными фирмами, участвующими в хозяйственном обороте на коммерческой основе наравне с частными фирмами. Государство контролирует их деятельность и управленческие решения лишь как акционер, заинтересованный в прибыли. Ограничения в их деятельности касаются только выхода на фондовые биржи (они продают свои акции только по подписке).

По сравнению с частными фирмами акционерные общества пользуются определенными привилегиями, которые могут выражаться в предоставлении государственных субсидий и дотаций, льгот в режиме получения импортных лицензий, в гарантированных поставках сырья и полуфабрикатов с других государственных предприятий по твердо фиксированным ценам, гарантированном рынке сбыта производимой продукции, экспортных дотациях.

Руководящие органы смешанных компаний такие же, как и в частных акционерных обществах. Различие заключается в том, что высшие должностные лица могут не избираться акционерами, а назначаться соответствующими министерствами и ведомствами. Доход смешанных акционерных обществ распределяется в виде дивидендов государству и частным акционерам. Кроме того, смешанные компании имеют более широкие возможности, чем государственные корпорации, пользоваться заемными средствами. Хозяйственная деятельность смешанных компаний осуществляется на коммерческой основе. Однако для наиболее важных для экономики страны компаний могут устанавливаться планы, разрабатываемые их администрацией совместно с соответствующими министерствами и ведомствами. По сравнению с государственными к корпорациями смешанные акционерные общества пользуются большей хозяйственной самостоятельностью.

Деятельность смешанных компаний подлежит публичной отчетности. Обычно они издают ежегодные годовые отчеты, в которых публикуются такие же сведения, что и в годовых отчетах частных компаний. Финансовые отчеты составляются по единой форме для всех акционерных обществ данной страны.

7.2. ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ ВЫБОР ИН0СТРАННОГО

ПАРТНЕРА

Выбирая иностранного партнера, необходимо принимать во внимание специфические факторы. Это прежде всего характер внешнеторговой сделки (экспортная, импортная, компенсационная и т.д.), а также предмет сделки. Но существуют и общие факторы и положения, которыми руководствуются все коммерсанты при осуществлении внешнеэкономических операций.

При выборе потенциального иностранного партнера прежде всего необходимо ответить на два вопроса:

1. В какой стране?

2. У какого иностранного контрагента лучше купить (продать) необходимый товар?

Выбирая страну, экспортеры и импортеры должны исходить из наличия и характера международных обязательств России и принять во внимание факторы экономического и торгово-политического характера.

К экономическим факторам относятся:

• емкость рынка по выбранному товару и условия его сбыта;

• объемы внешней торговли стран по выбранному товару;

• текущий и потенциальный спрос на данный товар;

• размеры налогов в торговле, акцизов и других сборов и платежей;

• уровень конкуренции на рынке;

• уровень цен на аналогичную продукцию и затраты на продвижение товара;

• фирменная структура данного рынка.

К торгово-политическим факторам относят:

• стабильность политической ситуации;

• наличие торговых ограничений (запреты на экспорт или импорт);

• нетарифные ограничения (лицензирование, квотирование экспорта и импорта);

• наличие валютных и платежных ограничений;

• специфические требования потребителей к качеству товара, его упаковке;

• оформление технической документации;

• сложившуюся систему продвижения товара к потребителям.

Этими факторами определяется возможность и степень эффективности реализации экспортного товара в той или иной стране.

При покупке импортного товара целесообразно выбирать страну из числа известных стран—производителей и экспортеров данного товара, обеспечивающих требуемые качественные характеристики товара и предоставляющих гарантии и необходимый объем услуг. Учитываются географическая близость страны покупки, уровень предлагаемых цен.

Наряду с выбором страны продажи или покупки чрезвычайно важен выбор конкретных иностранных контрагентов: при экспорте — покупателей российского товара, при импорте — продавцов иностранного товара.

Выбирая иностранного контрагента, конкретную фирму, необходимо изучить следующие аспекты деятельности потенциального партнера:

• правовой — изучение норм и правил, действующих в стране потенциального партнера и имеющих прямое или косвенное отношение к сотрудничеству;

• экономический — оценка финансового положения и возможностей фирмы;

• организационный — изучение организации управления фирмой;

• технологический — изучение технического уровня продукции фирмы, ее технологической базы и производственных возможностей;

• научно-технический — сведения об организации НИОКРи о затратах на них.

Основываясь на общепринятых в международной практике методиках оценки потенциальных партнеров, выделим следующие показатели, анализ которых позволяет эффективно вести работу по выбору иностранного контрагента:

• степень солидности потенциальных партнеров;

• их деловая репутация;

• опыт прошлых сделок;

• положение на данном рынке.

Первый показатель — степень солидности потенциального партнера. Под степенью солидности подразумеваются количественные показатели деятельности, масштаб операций, степень платеже- и кредитоспособности, а также степень доверия, которую ему оказывают банки.

Знать степень платеже- и кредитоспособности важно прежде всего экспортерам, поскольку иностранный партнер будет для них выступать в роли плательщика. Однако и импортерам также полезно быть информированными о финансовом положении их зарубежных поставщиков.

Уровень платеже- и кредитоспособности фирмы определяется следующими данными:

• точностью исполнения платежей и сроками оплаты счетов;

• перечнем банков и других финансовых учреждений, которые ведут дела с фирмой;

• общим объемом финансовых средств фирмы;

• отсутствием юридических проблем или неоплаченных долгов.

Для оценки степени солидности фирмы привлекаются также такие показатели, как:

• число занятых на фирме, в том числе сотрудников, участвующих в НИОКР;

• число предприятий и размеры производственных площадей;

• степень диверсификации фирмы;

• доля интересующей нас продукции в объеме производства фирмы и отрасли.

Вторым важным показателем в выборе иностранного контрагента является его деловая репутация (деловое реноме). Репутация фирмы определяется тщательностью и добросовестностью выполнения обязательств, наличием опыта в определенной сфере бизнеса, стремлением учитывать предложения и пожелания контрагента и решать все возникающие сложные ситуации путем переговоров. Деловая репутация фирмы не связана напрямую с показателями солидности и в основном определяется опытом, которым располагает та или иная фирма, ведущая коммерческую деятельность в течение длительного периода, а также ее деловыми связями.

Третьим показателем, учитываемым при выборе фирмы-контрагента, является опыт прошлых сделок. При наличии прочих равных условий коммерсанты отдают предпочтение тем фирмам, которые хорошо зарекомендовали себя в прошлом, т.е. у них есть опыт работы на внешнем рынке и положительные отзывы их предыдущих партнеров.

Определенное значение при выборе партнера может иметь его положение на данном рынке: является он посредником или самостоятельным производителем (потребителем) продукции. Коммерсанты, как правило, стремятся к устранению лишних посреднических звеньев в торговых операциях. В то же время посреднические услуги порой являются объективной необходимостью. В этих случаях выбор посредника, с которым предстоит сотрудничать, осуществляется столь же тщательным образом.

Выбирая торговых посредников, следует обратить внимание на наиболее известных, надежных, готовых предоставить необходимый набор услуг, в том числе достоверную информацию о положении на соответствующем товарном рынке.

7.3. ОРГАНИЗАЦИЯ РАБОТЫ ПО ИЗУЧЕНИЮ КОНТРАГЕНТОВ

Предприятие, осуществляющее внешнеэкономическую деятельность, должно хорошо организовать работу по выбору торгового партнера и вести эту работу постоянно.

Работа по изучению контрагентов во внешнеэкономической деятельности включает:

1) предварительный сбор данных о фирме, с которой предполагается проведение переговоров и дальнейшее сотрудничество;

2) текущее наблюдение за деятельностью фирм и организаций, с которыми заключены контракты;

3) выявление и изучение новых фирм и организаций — возможных контрагентов;

4) систематическое изучение фирменной структуры товарных рынков по основным статьям экспорта и импорта;

5) наблюдение за деятельностью фирм-конкурентов, играющих ведущую роль на отдельных товарных рынках.

Изучение фирм, работающих на данном рынке, должно проводиться постоянно. Информация о фирме собирается с использованием всех возможных источников, которые можно получить через сложившуюся на мировом рынке систему. Полученные из разных источников сведения систематизируется в определенном порядке и заносятся в специально составленную картотеку или банк данных по фирмам — фирменное досье с обязательным текущим пополнением или корректировкой.

Информацию, собираемую для фирменного досье, объединяют в две группы:

• общая характеристика фирмы: род деятельности фирмы, номенклатура производства и торговли, размеры производства и другие данные, характеризующие фирму и ее роль на рынке данного товара;

• данные по специальным аспектам, имеющим отношение непосредственно к заключению контракта: кредитоспособность, финансовое положение фирмы, загрузка заказами, заинтересованность в получении заказов от иностранных контрагентов, взаимоотношения с другими фирмами и государственными органами, участие в картельных и других соглашениях, а также деловая характеристика представителей фирмы, с которыми предполагается ведение переговоров.

Наиболее достоверными источниками сведений и ценной информации для досье считаются данные, полученные при личном знакомстве с фирмой, ее руководителями или владельцами, а также в процессе встреч и коммерческих переговоров. Ценность имеют также сведения и мнения других российских предприятий, которые имели деловые контакты с интересующими нас фирмами.

В качестве дополнительных источников информации используются данные фирменных справочников, годовые отчеты фирм с приложением балансов, справки банков и специализированных информационных компаний и организаций, публикации международных организаций, материалы торговых палат, материалы союзов предпринимателей и ассоциаций, фондовых бирж, каталоги и проспекты выставок и ярмарок, рекламные буклеты. Сведения о фирмах появляются в материалах периодической печати — газетах, журналах, включая общеэкономическую, отраслевую и специальную прессу, отдельные приложения к экономическим газетам и журналам. Солидные инофирмы дают обширную информацию на своих сайтах в Интернете.

Особое место среди источников информации занимают справочники по фирмам. Они издаются информационно-справочными агентствами, специализированными издательствами, различными ассоциациями, торговыми палатами. Основным достоинством справочников по фирмам по сравнению с другими информационными источниками является охват большого числа фирм. Справочники — практически единственный вид источников информации о фирмах, в которых сведения публикуются регулярно и в систематизированном виде. За рубежом и в нашей стране выходит множество различных справочников по фирмам — национальных, международных, универсальных.

В зависимости от содержащейся информации справочники по фирмам обычно подразделяются:

• на адресные;

• товарно-фирменные;

• общефирменные;

• отраслевые;

• по акционерным обществам;

• по финансовым связям;

• директорские;

• биографические;

• тематические.

Современные компьютерные технологии позволяют получать информацию о зарубежных рынках и партнерах с помощью специализированных баз данных, которые создаются информационными компаниями, предоставляющими своим клиентам возможность быстрого доступа к необходимой информации.

В Интернете также имеются поставщики электронной информации о компаниях различных стран.

Для сбора данных по фирмам широко используются услуги специализированных организаций и ведомств. В России главным информационным центром в этой области является АО «Фирмин- терсервис» (ФИС) при Всероссийском научно-исследовательском конъюнктурном институте (ВНИКИ) (ранее Кабинет фирм).

Там сосредоточен большой объем информации, ведутся досье на фирмы, представляющие интерес для российских участников и конкурентов, систематизируются материалы о наиболее крупных фирмах и монополиях, ведется библиотека фирменных справочников. В ФИС разработаны методические рекомендации по изучению инофирм, составлены отраслевые, региональные и другие фирменные справочники.

Подобные услуги оказывают и ряд других организаций, в частности Торгово-промышленная палата (ТПП) России, московские представительства смешанных российско-иностранных торговых палат.

Определенное содействие в получении информации о потенциальных партнерах могут оказать работники загранаппарата России. Торговые представительства, торговые бюро и аппараты торговых советников постоянно следят за деятельностью и финансовым положением крупнейших фирм—партнеров российских организаций в стране пребывания и могут предоставить имеющуюся у них информацию.

Услуги данного профиля предоставляют на российском рынке и ряд иностранных специализированных информационных фирм в виде дорогостоящей и конфиденциальной информации по фирмам, которая является, как правило, наиболее полной и достоверной.

Крупнейшими компаниями, собирающими, анализирующими и предоставляющими информацию по фирмам, являются известная американская компания «Дан энд Брэдстрит» (Dun and Bradstreat) и австрийская «Кредитшутцфербанд» (Kreditschutz-ferband), которые контролируют около 85% мирового рынка фирменной информации. «Дан энд Брэдстрит» имеет свои представительства во многих странах мира, включая Россию. База данных этой компании включает более 10 млн справок только по фирмам США и еще несколько миллионов справок по другим странам.

Комплексное использование различных источников информации дает возможность составить достаточно полное представление о фирмах.

Вся собранная информация о фирме вносится в фирменное досье, которое включает ряд документов, подготавливаемых специально сотрудниками внешнеэкономического подразделения предприятия (рис. 7.1).

Рис. 7.1 Документы, входящие в фирменное досье

Информационная карта фирмы включает различные разделы, расположенные в определенной последовательности, характеризующие различные стороны деятельности изучаемой фирмы и дающие наиболее полное представление о ее производственно-сбытовой деятельности, организационной структуре, финансовом положении, деловом реноме и степени солидности.

Карта фирмы включает следующие разделы:

Вводную часть, в которой указываются следующие сведения:

• наименование фирмы;

• страна (обозначается код);

• год основания;

• почтовый, телеграфный, электронный адрес, телефон, телекс, факс, адрес сайта в Интернете.

Раздел I. Общая характеристика фирмы:

• характер деятельности (производственная, торговая, инженерная, транспортно-экспедиторская, страховая, консалтинговая и т.п.);

• отношение фирмы к нашему предприятию (контрагент, посредник, возможный контрагент, конкурент);

• юридическая форма (частная, акционерная, государственная, полугосударственная, кооперативная);

• предметы производства, торговли (с указанием основных технических характеристик товаров и технических новинок) или услуг;

• сведения о банках, в которых пользуется кредитом (размер кредита);

• сведения о материнской компании, о филиалах, дочерних предприятиях;

• связи фирмы (картельные, финансовые, коммерческие, производственные, персональные, патентные и т.п.);

• важнейшие конкуренты.

Раздел 2. Данные, характеризующие финансовое положение: даются в динамике по годам:

• акционерный капитал; активы, прибыли (убытки);

• число работников (всего, в том числе инженерно-технических работников);

• расходы на НИОКР (рекламу);

• производственные мощности, торговый оборот или другие данные, характеризующие производственные возможности и объем деятельности;

• владельцы, руководители фирмы, лица, имеющие непосредственный контакте нашим предприятием;

Раздел 3. Референц-лист (год, страна, товар).

Раздел 4. Предложения фирмы (год, товар, количество, сумма).

Раздел 5. Запросы фирмы (год, товар, количество, сумма).

Раздел 6. Товарооборот фирмы, в том числе по разным рынкам:

• номер контракта, дата, наименование товара;

• импорт (количество, сумма);

• экспорт, консигнации (количество, сумма);

• скидка в процентах.

Раздел 7. Участники переговоров: сотрудники нашего предприятия и представители фирмы, проводившие переговоры.

Раздел 8. Деловая характеристика фирмы.

• добросовестность в выполнении контрактных обязательств;

• аккуратность в корреспонденции;

• дисциплинированность в сроках поставки и платежей;

• доброжелательное отношение к торговле с Россией;

• атмосфера приема российских представителей при посещении заводов фирмы;

• участие в международных выставках в России;

• принятие встречных обязательств по покупке российских товаров;

• наличие собственного исследовательского центра;

• наличие связей с госаппаратом и правящими партиями;

• заинтересованность в работе с нашим предприятием;

• отрицательные моменты, характеризующие фирму:

невыполнение обязательств;

рекламации;

предъявление претензий по качеству товара, по качеству техдокументации;

наличие арбитражных разбирательств, судебных дел; склонность к завышению цены.

Все вносимые в карту сведения должны иметь указание, к какому периоду они относятся, а также ссылку на использованный источник.

Кроме перечисленных данных в карте должны быть отражены следующие сведения:

• характеристика владельцев, руководителей фирмы, а также лиц, осуществляющих непосредственный контакте нашим предприятием;

• данные балансов фирмы за хозяйственный год;

• данные о развитии торговых отношений с фирмой (сведения о поведении фирмы во время переговоров о заключении сделок и в ходе их реализации, об отношении фирмы к условиям типовых контрактов российских партнеров, о результатах сделок, заинтересованности фирмы в работе на российском рынке).

Перечень сведений о фирме не является исчерпывающим. Количество и качество требуемой информации для характеристики фирмы определяются предприятием. Следует учитывать, что целый ряд сведений о фирме могут составлять ее коммерческую тайну. В ряде западных стран действуют законы, содержащие понятие торговых секретов, коммерческой и производственной тайны. Поэтому запрашивать у фирм этих стран сведения такого рода некорректно. Однако сама фирма вправе предоставлять информацию о собственной деятельности в порядке как одностороннем, так и взаимного обмена информацией с иностранным партнером, особенно если между ними установились тесные деловые отношения.

При составлении характеристик на государственные, полугосударственные и кооперативные организации подробно освещаются такие вопросы, как характер взаимоотношений данной организации с правительственными органами и ее роль в экономике страны, а при персональной характеристике руководства — принадлежность к политической партии, личные связи с правительством и деловыми кругами этой страны.

Источником информации для «сведений о переговорах» и «сведений о деловых отношениях» являются личные наблюдения и впечатления оперативных работников, полученные в процессе переговоров, в ходе выполнения контрактов и посещений предприятий фирмы. Такого рода сведения являются главными и наиболее ценными источниками информации о деловых качествах фирмы и ее представителей.

Сведения о переговорах с фирмой составляются после завершения каждого раунда переговоров. Основные вопросы для изучения:

• предмет переговоров;

• результат переговоров;

• характеристика представителей фирмы, проводящих переговоры, вплоть до черт характера (слабых и сильных сторон), степень владения коммерческими и техническими вопросами;

• поведение представителей фирмы во время переговоров;

• деловые отношения с другими российскими организациями.

Сведения о деловых отношениях в отличие от сведений о переговорах составляются один раз в год и отражают опыт работы фирмы в течение года. Сюда относятся сведения о выполнении фирмой условий контрактов, ее заинтересованность в работе с данным рынком, деловые качества фирмы и ее представителей, проявившиеся в процессе выполнения контрактов.

Досье на фирмы должно систематически пополняться. Перед началом нового финансового года и при подготовке крупных сделок целесообразно дополнительно собрать сведения о финансовом положении контрагента независимо от наличия этих данных за прошлый период.

Предложенный порядок организации работы по изучению иностранных контрагентов носит рекомендательный характер. Учитывая специфику работы на мировом рынке и особенности своих контрагентов, каждое предприятие может подготовить для собственных нужд свой вариант фирменного досье.

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ

1. Назовите три группы государственных предприятий и организаций, выступающих иностранными контрагентами российских компаний в международной торговле.

2. Перечислите отличительные особенности каждой из этих групп.

3. На какие два вопроса необходимо ответить прежде всего при выборе потенциального иностранного партнера в международной торговле?

4. Какими показателями оценивается степень солидности фирмы?

5. Назовите основные составляющие работы по изучению контрагентов во ВЭД.

6. Какие основные документы включает фирменное досье?

Глава 8

ЦЕНООБРАЗОВАНИЕ НА МИРОВОМ РЫНКЕ

8.1. ПОНЯТИЕ И ОСОБЕННОСТИ МИРОВЫХ ЦЕН

В условиях рыночной экономики ценообразование во внешней торговле, так же как и на внутреннем рынке, осуществляется под воздействием конкретной рыночной ситуации. В принципиальном плане само понятие «цена» сходно для характеристики внутреннего и внешнего рынков.

Цена, в том числе и в международной торговле, — это денежная сумма, которую продавец намерен получить, предлагая товар или услугу, или покупатель готов заплатить, покупая данный товар или услугу.

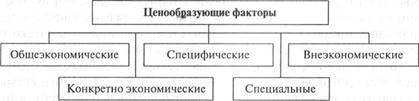

Совпадение указанных двух требований зависит от многих условий, получивших название ценообразующих факторов. По характеру, уровню и сфере действия они могут быть подразделены на пять основных групп (рис. 8.1).

Рис. 8.1. Основные ценообразующие факторы

Рис. 8.1. Основные ценообразующие факторы

|

Общеэкономические, т.е. факторы, действующие независимо от вида продукции и конкретных условий ее производства и реализации. К ним относятся:

• экономический цикл;

• состояние совокупного спроса и предложения;

• инфляция.

Конкретно экономические, т.е. факторы, определяемые особенностями данной продукции, условиями ее производства и реализации. К ним относятся:

• издержки производства;

• прибыль;

• налоги и сборы;

• предложение и спрос на этот товар или услугу с учетом взаимозаменяемости;

• потребительские свойства товаров: качество, надежность, внешний вид, престижность.

Специфические, т.е. факторы, действующие только в отношении некоторых видов товаров и услуг:

• сезонность;

• эксплуатационные расходы;

• комплектность;

• гарантии и условия послепродажного сервиса.

Специальные, т.е. факторы, связанные с действием особых механизмов и экономических инструментов:

• государственное регулирование;

• валютный курс.

Внеэкономические: факторы политические, военные.

Следует иметь в виду, что на международном рынке процесс ценообразования имеет специфические особенности.

Основными факторами, обусловливающими возникновение и развитие международной торговли, являются: неравное распределение природных ресурсов между странами; существование абсолютных преимуществ в производстве различных товаров; возникновение относительных преимуществ каждой страны в производстве тех или иных товаров в результате разных темпов научно-технического прогресса и уровня развития отдельных стран.

Выявление абсолютных и относительных страновых преимуществ в производстве тех или иных товаров в настоящее время осуществляется на основе анализа соотношения цен на внутренних и зарубежных рынках, так как эти соотношения при прочих равных условиях соответствуют, по мнению многих авторов, различиям в относительной Эффективности производства товаров.

Цена товара или услуги является одной из важнейших составляющих контракта, в котором фиксируются все условия договоренности между экспортером и импортером о совершении внешнеторговой сделки купли-продажи. Цена в большинстве случаев является решающим фактором, определяющим выбор покупателя и возможность осуществления внешнеторговой сделки. В связи с этим цена и ценовая политика фирмы-экспортера являются одними из важнейших составляющих стратегии развития, поскольку уровень цен непосредственно влияет на эффективность коммерческой и производственно-хозяйственной деятельности фирмы-экспортера.

Характерной особенностью внешнеэкономической деятельности в современных условиях является наличие особой системы цен — мировых цен.

Для большинства товаров цены на внутренних рынках формируются по принципу экономической ценности товара, т.е. стоимостной оценки, общей Экономической ценности товара, равной для покупателя стоимости тех свойств товара, которые отличают последний от лучшей альтернативы. В этой ситуации основой решения о ценах становится экономический выигрыш покупателя, т.е. та выгода, которую покупатель может получить в результате покупки.

Учитывая существующие механизмы воздействия на потенциального покупателя через телевидение, средства массовой информации и Интернет, можно с уверенностью сказать, что в этих условиях решение покупателя о покупке того или иного товара (и, соответственно, о цене) будет субъективным, продиктовано производителем.

В основе же мировых цен лежат интернациональные издержки производства, которые приближаются к среднемировым затратам основных факторов производства (капитала, труда, различных видов природных, климатических и материальных ресурсов) на создание данного вида товаров. Интернациональные издержки производства формируются под преимущественным влиянием стран, которые обеспечивает основные поставки данного вида товара на мировой рынок. Кроме того, мировая цена отражает современный научно-технический уровень производства товара, его основные потребительские свойства, соотношение спроса и предложения, степень дефицитности, степень монополизации рынка, политическую и военную ситуацию в мире, а также колебания курсов валют ведущих стран — мировых товаропроизводителей и экспортеров.

Под мировой ценой следует понимать денежное выражение интернациональной стоимости товара или услуги, т.е. среднемировые затраты на их производство и реализацию.

На практике в качестве мировых цен принимаются цены круи ных, систематических и устойчивых экспортных или импортных сделок, заключаемых в определенных центрах мировой торговли известными фирмами — экспортерами или импортерами соответствующих видов товаров.

Механизмы ценообразования и причинно-следственные связи движения цен в мировой торговле реализуются на мировом товарном рынке, под которым понимается центр международной торговли тем или иным товаром или группой товаров. Мировой рынок должен соответствовать следующим требованиям:

• торговые операции — носить регулярный характер, а их объемы составлять значительную долю общемировой торговли;

• экспортные и импортные операции — проводиться раздельно, платежи осуществляться в СКВ, так как иные условия сделок (компенсационные, бартерные и др.), а также иные условия платежей (клиринг, в замкнутой валюте и др.) приводят к деформированию нормальных мировых цен;

• операции купли-продажи — осуществляться в условиях свободной рыночной конкуренции, без какого бы то ни было вмешательства государства.

По многим товарным группам могут существовать несколько основных мировых товарных рынков, в связи с чем при поиске уровня мировой цены выбирается один—два так называемых базисных мировых рынка, цены на которых принимаются за основу при формировании цены предложения или контрактной цены. Так, для цветных металлов основным базисным рынком является Лондонская биржа металлов, для торговли нефтью — Нью-Йоркская товарная и Лондонская товарная биржи, для торговли хлопком — Ливерпульская хлопковая биржа и т.д.

Базисный рынок должен отвечать всем требованиям, обязательным для мирового рынка. При выборе базисного мирового рынка по биржевым товарам предпочтение следует отдавать ведущим международным товарным биржам: Лондонской бирже металлов, Нью-Йоркской товарной бирже и др. При выборе базисного мирового товарного рынка особое внимание следует обращать на свободу формирования цен и отсутствие какого-либо административного давления на этот процесс.

8.2. ИСТОЧНИКИ ИНФОРМАЦИИ ПО ЦЕНАМ МИРОВОГО РЫНКА

В международной торговле широко распространена практика применения множественности цен, т.е. назначение разного уровня цен на идентичные товары, поставляемые на одинаковых условиях (фрахтовая база, форма оплаты, срок и объемы поставки и т.п.). Главными причинами множественности мировых цен являются различия качественных и технических характеристик товара, а также разные условия коммерческих сделок (структура рынка, проводимая налоговая, бюджетная, таможенная политика и т.п.). Множественность цен, применяемая для сравнительно простых и стандартизированных биржевых товаров, таких, как нефть, уголь, прокат черных и цветных металлов, зерно и т.п., обусловлена разными физико-механическими свойствами продукции: вязкостью, содержанием серы, основных элементов и примесей, зольностью, содержанием клейковины и т.д.

Для сложных промышленных изделий, особенно для машин и оборудования, представленных на рынке множеством видов с различными качественными и другими характеристиками, вопрос о множественности мировых цен решается намного сложнее. Однако и в этой области покупатель, несмотря на значительные различия производимых разными фирмами и странами машин и механизмов, имеет возможность сравнить их цены, а также соответствующие характеристики и на основе критерия «эффективность/затраты» сделать вывод, какое оборудование ему больше подойдет и обойдется сравнительно дешевле.

При выборе информации о мировых ценах следует отдавать предпочтение ведущим международным торговым центрам: Лондонской бирже металлов, Нью-Йоркской, Чикагской товарным биржам, Ливерпульской хлопковой бирже и др. На этих биржах совершается большая часть мировых торговых сделок, и соответственно, цены на момент сделки в большинстве случаев являются реальными мировыми ценами.

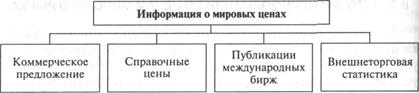

Основные источники информации об уровне мировых цен на конкретные товары, а также тенденции изменения цен за определенный период времени представлены на рис. 8.2.

Коммерческое предложение направляется товаропроизводителем в ответ на официальный запрос. Следует иметь в виду, что такая информация является недостоверной, так как фирма-производитель завышает свои цены на 15—40% и более на уторговывание.

Рис. 8.2. Основные источники информации о мировых ценах

Рис. 8.2. Основные источники информации о мировых ценах

|

Справочные цены печатаются на регулярной основе во многих периодических изданиях, таких, как «Financial Times» (Великобритания), «Walt Street Journal» (США), «Metal Buletin» (издание Лондонской биржи металлов), «Monthly Bulletin of Statistics» (издание ООН) и др. Наиболее популярными российскими изданиями, регулярно печатающими информацию о мировых ценах, являются Бюллетень иностранной коммерческой информации (БИКИ), издаваемый Всероссийским научно-исследовательским конъюнктурным институтом, газеты «Ведомости», «Коммерсант» и некоторые другие.

Однако информация, помещаемая в российских источниках, имеет вторичный характер, так как справочные мировые цены берутся из иностранных источников. В настоящее время все большую значимость как источник ценовой информации приобретает Интернет, на сайтах которого можно оперативно найти всю ценовую информацию по любому виду товаров и услуг.

К недостаткам справочных цен относится их низкая достоверность, так как они являются ценами экспортеров и содержат надбавку на уторговывание, величина которой может быть весьма значительной.

Публикации международных товарных бирж и аукционов. Биржевые цены по сделкам с немедленной поставкой товаров, а также цены осуществленных продаж на товарных аукционах считаются достаточно достоверными и могут быть использованы как основа для формирования контрактных цен. Цены по фьючерсным биржевым сделкам в силу их спекулятивного характера вряд ли могут служить в качестве мировых цен.

Внешнеторговая статистика в справочниках по внешней торговле отражает уровень мировых цен. Однако эти цены могут быть использованы лишь как идея цены, так как они усреднены и, как правило, устарели.

Проблемы внешнеторгового ценообразования состоят в том, что информация об условиях конкретных сделок и о цене является строго конфиденциальной и тщательно оберегается фирмами— участниками торговых сделок. Получить такую информацию достаточно сложно, поэтому участникам ВЭД необходимо организовать регулярную работу по сбору и анализу ценовой информации с учетом воздействия всех ценообразующих факторов на мировом рынке.

| Информация о внешнеторговых сделках | ||

| 1. О рынке в целом | ||

| 2. О конкурентах | ||

| 3. О ценах | ||

| 4. О правительственной политике | ||

| 5.О затратах | ||

| 6. О выручке и прибыли |

Рис. 8.3. Схема формирования информации о внешнеторговых сделках

• Для решения этих задач необходимо тщательно изучить и проанализировать обширную информацию о внешнеторговых сделках, которую можно свести в шесть блоков, представленных на рис 8.3.

1. Информация о рынке в целом. В этом блоке целесообразно рассмотреть следующие вопросы:

۔ сегменты рынка, где может быть продан товар (поиск фирмой своей ниши);

۔ группы покупателей;

۔ объем рынка;

۔ перспективы роста продаж;

۔ взаимодействие друг с другом отдельных сегментов рынка.

2. Информация о конкурентах на рынке. Т

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 1703; Нарушение авторских прав?; Мы поможем в написании вашей работы!