КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ознаки мультиколінеарності

|

|

|

|

Мультиколінеарність.

- Основні теоретичні положення

На практиці при кількісному оцінюванні параметрів економе-тричної моделі часто стикаються з проблемою взаємозв'язку між пояснюючими змінними. Якщо такий взаємозв'язок досить тісний, то оцінки параметрів моделі можуть мати зміщення. Такий взаємозв'язок між пояснюючими змінними називається мультиколінеарністю. Мультиколінеарність пояснюючих змінних призводить до зміщення оцінок параметрів моделі, обчислюваних за методом 1 МНК. На підставі цих оцінок не можна дійти конкретних висновків про результати взаємозв'язку між пояснюваною і пояснюючими змінними.

1. Якщо серед парних коефіцієнтів кореляції пояснюючих змінних є такі, рівень яких наближається до множинного коефіцієнта кореляції або дорівнює йому, це свідчить про можливість існування мультиколінеарності. Інформацію про парну залежність може Дати симетрична матриця коефіцієнтів парної кореляції, або, як її Ще називають, матриця кореляції нульового порядку:

Проте якщо в моделі включено більш як дві пояснюючі змінні, вивчення питання про мультиколінеарність не може обмежуватись інформацією, яку дає ця матриця. Явище мультиколінеарності в жодному разі не зводиться лише до існування парної кореляції між пояснюючими змінними.

Загальніша перевірка передбачає застосування визначника (детермінанта) матриці г, який називається детермінантом кореляції і позначається | г|. Числові значення детермінанта кореляції містяться на інтервалі |г| є [0,і].

2. Якщо |г| = 0, то існує повна мультиколінеарність. У разі |г| = 1 мультиколінеарність відсутня. Чим ближче \г\ до нуля, тим певніше можна стверджувати, що між пояснюючими змінними існує мультиколінеарність. Незважаючи на те, що числове значення |г| зазнає впливу дисперсії пояснюючих змінних, цей показник можна вважати точковою мірою рівня мультиколіне-арності.

|

|

|

3. Якщо в економетричній моделі знайдено мале значення параметра ак в разі високого рівня коефіцієнта детермінації, це також свідчить про наявність мультиколінеарності.

4. Коли коефіцієнт детермінації і?2, який обчислено для регре-сійних залежностей між однією пояснюючою змінною та іншими такими змінними, близький до одиниці, то можна говорити про наявність мультиколінеарності.

5. Якщо при побудові економетричної моделі на основі покро-кової регресії включення нової пояснюючої змінної істотно змінює оцінку параметрів моделі при незначному підвищенні (або зниженні) коефіцієнтів кореляції чи детермінації, то ця змінна перебуває, очевидно, у лінійній залежності від інших, які було введено в модель раніше.

Усі ці методи виявлення мультиколінеарності мають один спільний недолік: жодний із них чітко не розмежовує випадок, коли мультиколінеарність, яку слід вважати «істотною» та неодмінно враховувати, і випадок, коли мультиколінеарністю можна знехтувати.

Алгоритм Фаррара — Глобера

Найповніше дослідити мультиколінеарність можна за допомогою алгоритму Фаррара—Глобера. Цей алгоритм містить три види статистичних критеріїв, згідно з якими перевіряється відповідно мультиколінеарність: а) усього масиву пояснюючих змінних (Х2, — <да-квадрат»); б) кожної пояснюючої змінної з рештою

пояснюючих змінних (F-критерій); в) кожної пари пояснюючих змінних (/-критерій).

Усі ці критерії при порівнянні з їх критичними значеннями дають змогу зробити конкретні висновки щодо наявності чи відсутності мультнколінеарності пояснюючих змінних.

Опишемо алгоритм Фаррара—Глобера.

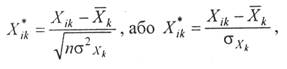

Крок 1. Нормалізація змінних.

Нехай Х\, Хі, Аз,..., Хт — вектори пояснювальних змінних економетричної моделі. Елементи стандартизованих векторів обчислимо за формулою:

|

|

|

де п — число спостережень \і = \,п); in — число пояснювальних чмінних [к = \, /;/); Хк — середня арифметична к-'і пояснювальної змінної; a2Vt —дисперсія к-'і пояснювальної змінної.

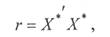

Крок 2. Знаходження кореляційної матриці першого порядку

де Х* — матриця нормалізованих пояснювальних змінних;

X*’ —матриця, транспонована до матриці X*.

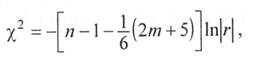

Крок 3. Визначення критерію <ш'-квадрат»:

Де | r | — визначник кореляційної матриці r.

Значення цього критерію порівнюється з табличним за таких

умов: 1/2т(т-1) ступенів свободи і рівень значущості а. Якщо

Цих, < Хтабл > т0 в масиві незалежних змінних мультиколінеар-"ість відсутня. ^д

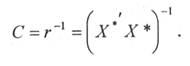

Крок 4. Визначення матриці, оберненої до r:

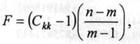

Крок 5. Розрахунок F -критеріїв:

де Ckk — діагональні елементи матриці С. Фактичні значення критеріїв Fu порівнюються з табличними, коли маємо т - 1 і п - т ступенів свободи і рівень значущості а. Якщо Fk^aKT > FTa6n, відповідна А>та пояснююча змінна мультиколінеарна з іншими.

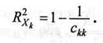

Коефіцієнт детермінації для кожної змінної обчислюється так:

|

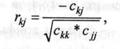

Крок 6. Знаходження частинних коефіцієнтів кореляції:

|

де Ckj — елемент матриці С, що міститься в k-му рядку ij-ьлу стовпці (к = \,т, j - l,m, Скк і сц — діагональні елементи матриці Q.

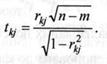

Крок 7. Розрахунок f-критеріїв:

Фактичні значення критеріїв Іщ порівнюються з табличними, коли маємо п-т ступенів свободи і рівень значущості а. Якщо hj факт > 'табл ' м'ж ПОЯСНЮЮЧИМИ ЗМІННИМИ Хк І Xj ІСНуЄ МуЛЬТИКО-лінеарність.

- Дослідження наявності мультикотнеарності згідно з алгоритмом Фаррара — Глобера

Розглянемо застосування алгоритму Фаррара—Глобера для розв'язування конкретної задачі.

Приклад. Оскільки між пояснюючими змінними можлива тісна залежність (мультиколінеарність), метод 1 МНК може дати зміщені кількісні характеристики взаємозв'язку. Тому дослідимо наявність мультиколінеарності між пояснюючими змінними, скориставшись алгоритмом Фаррара—Глобера.

Якщо виявлено мультиколінеарність, потрібно перетворити певним чином вихідну інформацію, щоб уникнути мультиколінеарності, а далі знову оцінити параметри моделі методом 1 МНК.

|

|

|

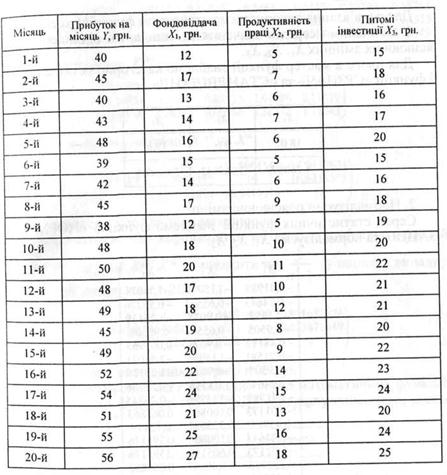

Для дослідження мультиколінеарності наведемо статистичну сукупність спостережень (табл. 1).

Таблиця 1

|

Необхідно:

1. Обчислити середнє значення та стандартні відхилення.

2. Нормалізувати пояснюючі змінні.

3. Знайти кореляційну матрицю г.

4. Визначити визначник матриці r (det r).

5. Обчислити критерій х2

6. Визначити F-критерії.

7. Визначити частинні коефіцієнти кореляції r.

8. Визначити t-критерії.

9. Зробити висновки щодо мультиколінеарності.

Розв'язання

Для розв'язання використаємо стандартні функції Excel.

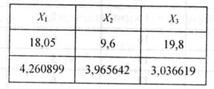

1. Обчислимо середні значення та стандартні відхилення пояснюючих змінних Х\, Xj, Хт,.

Для цього в мастер функції знайдемо категорію «статистичні» і функції «СРЗНАЧ» та «СТАНДВІДХИЛ».

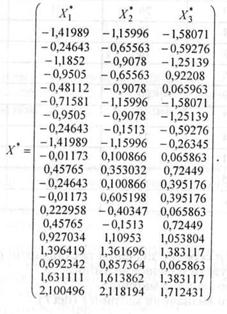

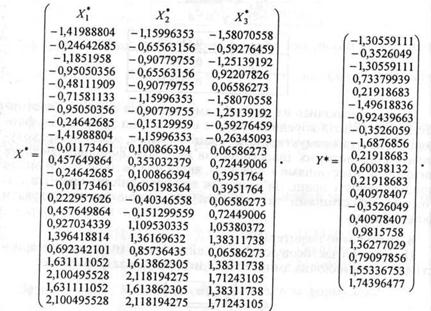

2. Нормалізуємо пояснюючі змінні. _и Серед статистичних функцій знайдемо функцію «НОРМАЛІЗАЦІЯ» та нормалізуємо Х\, Хг, Ху.

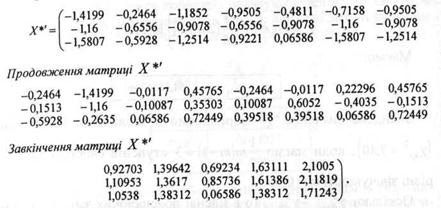

Транспонуємо матрицюй (нормалізовану) в матрицю X*'

|

|

Перемножимо матриці X*' та^*:

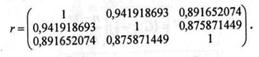

3. Знайдемо кореляційну матрицю г.

Для знаходження кореляційної матриці г необхідно кожний елемент матриці X *' X * помножити на (у нашому випадку и-1 «-1 = 19, оскільки п = 20):

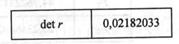

4. Знайдемо визначник матриці r (det r).

Для знаходження det r необхідно серед математичних функцій 6 Excel знайти функцію «МОПРЕД». Скориставшись нею, дістанемо:

Оскільки det r наближається до 0, то в масиві пояснюючих змінних може існувати мультиколінеарність

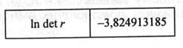

Прологарифмуємо визначник матриці r.

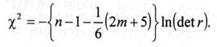

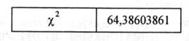

5. Обчислимо критерій %2 за формулою:

Маємо:

Знайдене значення х2 порівнюємо з табличним значенням [ікр2 =7,80], коли маємо — т(т-\) = 3 ступенів свободи та при рівні значущості а = 0,05.

ОСКІЛЬКИ Хфакт >Хкрит> то в МАСИВІ ПОЯСНЮЮЧИХ ЗМІННИХ (прО дуктивність праці, питомі інвестиції та фондовіддача) існує мультиколінеарність.

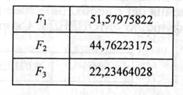

6. Обчислимо F-критерії.

|

| Безпосередньо F-критерії обчислюються за формулою: |

|

| де Скк — діагональний елемент матриці С. |

|

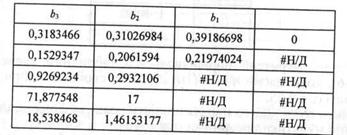

Для визначення F-критеріїв необхідно знайти матрицю С, яка є оберненою до матриці г.

|

|

|

Обчислені F-критерії порівнюються з табличним значенням (F= 5,29), коли єп-т (16) ступенів свободи та при рівні значущості а = 0,05.

У розглядуваному випадку F\ > F^, F2 > F^m, F3 > FKpm- Це означає, що кожна з пояснюючих змінних мультиколінеарна з іншими.

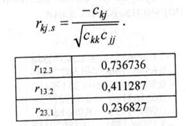

7 Визначимо частинні коефіцієнти кореляції г. - " Д * Частинні коефіцієнти кореляції показують тісноту зв язку між двома пояснюючими змінними за умови що інші зм.нн. не впливають на цей зв'язок і обчислюються за формулою:

Отже, спираючись на здобуті нами значення окремих (частинних) коефіцієнтів кореляції, можна сказати, що зв'язок між фондовіддачею та продуктивністю праці є тісним, якщо не враховувати вплив питомих інвестицій; зв'язок між фондовіддачею та питомими інвестиціями є слабким, якщо не брати до уваги вплив продуктивності праці. Зв'язок між продуктивністю праці та питомими інвестиціями також є слабким, якщо не враховувати фондовіддачу.

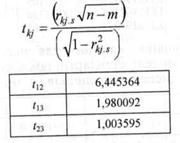

8. Визначимо f-критерії.

Ці критерії застосовуються для визначення мультиколінеарно-сті двох пояснюючих змінних і обчислюються за формулою:

Обчислені /-критерії порівнюються з табличним значенням it = 1J46), коли маємо п - т (16) ступенів свободи та при рівні значущості а - 0,05..,

Оскільки tn > 'крит, то продуктивність пращ та фондовіддача є відповідно мультиколінеарними між собою;

'із > /крит, тому відповідно продуктивність пращ та питомі інвестиції є мультиколінеарними між собою;

hi < tKpHT, тому продуктивність праці та питомі інвестиції не є мультиколінеарними між собою.

Дослідження показали, що мультиколінеарність існує. Отже, для того, щоб можна було застосувати метод 1 МНК для оцінювання параметрів моделі за цією інформацією, необхідно звільнитися від мультиколінеарності.

Покажемо, як побудувати економетричну модель методом, 1 МНК на основі нормалізованих даних.

Застосуємо функцію «лінійн» для знаходження всіх оцінок параметрів нової моделі, стандартні похибки цих оцінок, коефіцієнт детермінації, дисперсію залишків і т. ін.

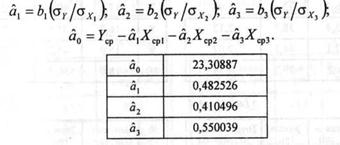

Щоб обчислити оцінки параметрів моделі в абсолютному виразі, скористаємося формулами:

Отже, економетрична модель має вигляд:

де У — дохід; Х\ — фондовіддача; Х2 — продуктивність праці; -*з — питомі інвестиції.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 4818; Нарушение авторских прав?; Мы поможем в написании вашей работы!