КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Облік кредитів, наданих клієнтам банку

|

|

|

|

Бухгалтерські проводки

1. Отримання кредиту:

Д-т 1500

К-т 162

2. Повернення кредиту:

Д-т 162

К-т 1500

3. Нарахування витрат:

Д-т 701

К-т 1628

4. Сплата процентів:

Д-т 1628

К-т 1500

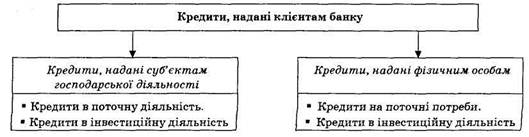

Комерційні банки надають кредити суб'єктам господарської діяльності незалежно від їх галузевої приналежності, статусу, форм власності у разі наявності в них реальних можливостей та правових форм забезпечення своєчасного повернення кредиту та сплати відсотків за користування кредитом. Класифікацію кредитів, наданих клієнтам банку, подано на рис. 4.2.

Для отримання кредиту позичальник звертається в банк. Форма звернення може бути у вигляді листа, клопотання, заяви. У документах зазначається необхідна сума кредиту, його мета, строки погашення та форми забезпечення.

Рис. 4.2. Класифікація кредитів, наданих клієнтам банку

Кредитні взаємовідносини регламентуються на підставі кредитних договорів, що укладаються між кредитором і позичальником та визначають взаємні зобов'язання, відповідальність сторін, розмір відсоткових ставок та порядок їх сплати.

Кредити надаються суб'єктам господарської діяльності у безготівковій формі шляхом оплати платіжних документів з позичкового рахунка або шляхом перерахування на поточний рахунок позичальника, а також у готівковій формі для розрахунків із здавачами сільськогосподарської продукції.

Погашення кредиту і нарахованих за ним відсотків здійснюється позичальником з поточного рахунка. Якщо поточний рахунок позичальника відкритий в іншому банку, погашення боргу за кредитом та сплата відсотків здійснюються платіжними дорученнями позичальника, а за умови визнання боргу позичальником – платіжною вимогою банку. У разі неможливості позичальника сплатити борг він стягується з гарантів у встановленому чинним законодавством порядку. Кошти для погашення заборгованості в першу чергу направляються для сплати відсотків за користування кредитом, потім для погашення простроченої заборгованості, сума, що залишається, направляється на погашення основної суми кредиту.

|

|

|

Кредити суб'єктам господарської діяльності в поточну діяльність надаються:

· за операціями репо;

· врахованими векселями;

· факторинговими операціями;

· внутрішніми торговельними операціями;

· експортно-імпортними операціями тощо.

Облік кредитів, наданих суб'єктам господарської діяльності за операціями репо здійснюється за рахунком групи 200 "Рахунки суб'єктів господарської діяльності за овердрафтом":

2000 А Рахунки суб'єктів господарської діяльності за овердрафтом

Нараховані проценти за кредитами, які надані суб'єктам господарської діяльності за овердрафтом, обліковуються за рахунком 2008 А "Нараховані доходи за овердрафтом".

Отримані проценти обліковуються за рахунком 6020 П "Процентні доходи за рахунками суб'єктів господарської діяльності за овердрафтом".

Бухгалтерські проводки

1. Надання кредиту:

Д-т 2000

К-т Поточний рахунок

2. Повернення кредиту:

Д-т Поточний рахунок

К-т 2000

3. Нарахування процентів:

Д-т 2008

К-т 6020

4. Отримання процентів:

Д-т Поточний рахунок

К-т 2008

Облік кредитів, наданих суб'єктам господарської діяльності за операціями репо, здійснюється за рахунком групи 201 "Кошти, які надані суб'єктам господарської діяльності за операціями репо":

2010 А Кошти, які надані суб'єктам господарської діяльності за операціями репо

Нараховані проценти за кредитами, наданих суб'єктам господарської діяльності за операціями репо, обліковуються за рахунком 2018 А "Нараховані доходи за коштами, які надані суб'єктам господарської діяльності за операціями репо".

Отримані проценти обліковуються за рахунком 6021 П "Процентні доходи за коштами, що надані суб'єктам господарської діяльності за операціями репо".

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 647; Нарушение авторских прав?; Мы поможем в написании вашей работы!