КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Индекс рентабельности, Коэффициент рентабельности, Индекс доходности, Индекс прибыльности

|

|

|

|

PI- ИНДЕКС РЕНТАБЕЛЬНОСТИ

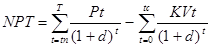

Индекс рентабельности инвестиций. PI (Profitability Index) ИР рассчитывается как отношение чистой текущей стоимости денежного притока к чистой текущей стоимости оттока (включая первоначальные инвестиции)

Коэффициент рентабельности характеризует уровень доходов на единицу затрат, т. е. эффективность инвестиций.

Таким образом, критерий РI имеет преимущество при выборе одного проекта из ряда имеющих примерно одинаковые значения NPV, но разные объемы требуемых инвестиций. В данном случае выгоднее тот из них, который обеспечивает большую эффективность вложений. В связи с этим данный показатель позволяет ранжировать проекты при ограниченных инвестиционных ресурсах.

К недостаткам метода можно отнести его неоднозначность при дисконтировании отдельно денежных притоков и оттоков.

PI > 1 – проект следует принять

PI < 1 – отвергнуть

PI = 1 – ни прибыли ни убытков

Срок окупаемости (англ. Pay-Back Period) — период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции. Например, если проект требует инвестиций (исходящий денежный поток, англ. Cash Flow) в 2000 тыс. рублей и эти инвестиции будут возвращаться по 1000 тыс. рублей в год, то можно говорить, что срок окупаемости проекта составляет два года. При этом временная ценность денег (англ. Time Value of Money) не учитывается. Этот показатель определяют последовательным расчетом чистого дохода (англ. Present Value) для каждого периода проекта. Точка, в которой PV примет положительное значение, будет являться точкой окупаемости. Однако у срока окупаемости есть недостаток заключается он в том, что этот показатель игнорирует все поступления денежных средств после момента полного возмещения первоначальных расходов. При выборе из нескольких инвестиционных проектов, если исходить только из срока окупаемости инвестиций, не будет учитываться объем прибыли, созданный проектами.

|

|

|

Для обозначения дисконтированного срока окупаемости проекта могут использоваться сокращения DPBP (Discounted Pay-Back Period) или DPB (Discounted Pay-Back).

Влияние инвестиционных затрат и доходов от них на можно представить в более наглядном виде

(3.1.1)

(3.1.1)

где: tn- год начала производства продукции,

tc - год окончания капитального строительства,

KVt - инвестиционные расходы (капитальные вложения) в году t

Вместо годового интервала в этих формулах могут использоваться и более мелкие внутренние интервалы ~ месяц, квартал, полугодие.

Год качала производства продукции tn не может совпадать с годом окончания строительства

Случай tn > tc- означает временную задержку производства продукции после завершения строительства, а случай tn < tc запуск производства до завершения строительства.

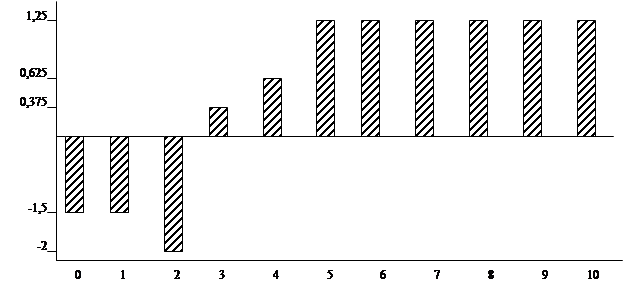

Смысл этого показателя на примере:

Пусть в течение 3х лет осуществляется капитальное строительство некоторого производственного объекта, общий капитал которого (основные и оборотные фонды) на момент завершения строительства и составит 5 млн.грн.

Производство продукции начинается сразу после окончания строительства и прекращается через 8 лет так, что цикл инвестиционного процесса составит 11 лет. Поток платежей показан на рис. 3.1.

Таблица 3.1

| Строительство | Производство | ||||||||||

| Годы | |||||||||||

| Чистый поток платежей | |||||||||||

| -1,5 | -1,5 | -2,0 | 0,375 | 0,625 | 1,25 | 1,25 | 1,25 | 1,25 | 1,25 | 1,25 |

Рис. 3.1 Чистый поток платежей

Фактор распределения расходов и доходов во время при дисконтировании так не играет решающую роль. Если в нашем примере производство продукции начинается через 2 года после окончания строительства, то инвестиционный процесс становится неэффективным при ставке более 7 % годовых

|

|

|

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 345; Нарушение авторских прав?; Мы поможем в написании вашей работы!