КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формирование портфеля финансовых инвестиций

|

|

|

|

Со

где Ктдо— коэффициент текущей доходности облигации; Но— номинал облигации;

СП — объявленная ставка процента (так называемая „купонная ставка"), выраженная десятичной дробью; СО — реальная текущая стоимость облигации (или текущая ее цена).

Модели оценки стоимости акций построены на следующих исходных показателях: а) сумма дивидендов, предполагаемая к получению в конкретном периоде; б) ожидаемая курсовая стоимость акции в конце периода ее реализации (при использовании акции в течение заранее определенного периода; в) ожидаемая норма валовой инвестиционной прибыли (норма доходности) по акциям; г) число периодов использования акции.

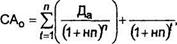

Модель оценки стоимости акции при ее использовании в течение неопределенного продолжительного периода времени имеет следующий вид:

где САН — реальная стоимость акции, используемой в течение неопределенного продолжительного периода времени; Да — сумма дивидендов, предполагаемая к получению в каждом л-ом периоде;

нп — ожидаемая норма валовой инвестиционной прибыли (доходности) по акциям, выраженная десятичной дробью; п — число периодов, включенных в расчет. Экономическое содержание данной модели состоит в том, что текущая реальная стоимость акции, используемой в течение неопределенного продолжительного периода времени (неопределенное число лет), представляет собой сумму предполагаемых к получению дивидендов по отдельным предстоящим периодам, приведенную к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности).

Модель оценки стоимости акции, используемой в течение заранее определенного срока, имеет следующий вид:

|

|

|

КСЯ

где СА0 — реальная стоимость акции, используемой в течение заранее определенного срока;

Да — сумма дивидендов, предполагаемая к получению в каждом л-ом периоде; КСа — ожидаемая курсовая стоимость акции в конце периода

ее реализации;

нп — ожидаемая норма валовой инвестиционной прибыли (доходности) по акциям, выраженная десятичной дробью; п — число периодов, включенных в расчет.

Экономическое содержание данной модели состоит в том, что текущая реальная стоимость акции, используемой в течение заранее определенного срока, равна сумме предполагаемых к получению дивидендов в используемых периодах и ожидаемой курсовой стоимости акции в момент ее реализации, приведенной к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности).

Первая из рассмотренных моделей оценки стоимости акций (т.е. акций, постоянно находящихся в портфеле инвестора) имеет ряд вариантов:

Модель оценки стоимости акций со стабильным уровнем дивидендов имеет следующий вид:

САВ =

нп

где САП — реальная стоимость акций со стабильным уровнем дивидендов;

Да — годовая сумма постоянного дивиденда; нп — ожидаемая норма валовой инвестиционной прибыли (доходности) по акции, выраженная десятичной дробью;

Модель оценки стоимости акций с постоянно возрастающим уровнем дивидендов (она известна как „Модель Гордона") имеет еле-дующий вид: Дпх(1 + Тд)

нп-Тд где САВ — реальная стоимость акции с постоянно возрастающим

уровнем дивидендов;

Дп — сумма последнего выплаченного дивиденда; Тд — темп прироста дивидендов, выраженный десятичной дробью; нп — ожидаемая норма валовой инвестиционной прибыли (доходности) по акции, выраженная десятичной дробью.

Модель оценки стоимости акций с колеблющимся уровнем дивидендов по отдельным периодам имеет следующий вид:

|

|

|

СА •= Д1, Дг,..., Дп, и 1 + нп 1 + нп 1 + нп'

где САИ — реальная стоимость акции с изменяющимся уровнем дивидендов по отдельным периодам;

Д-|-ДП — сумма дивидендов, прогнозируемая к получению в каждом л-ом периоде;

нп — ожидаемая норма валовой инвестиционной прибыли (доходности) по акциям, выраженная десятичной дробью.

Оценка реальной стоимости финансового инструмента в сопоставлении с ценой его текущей рыночной котировки или рассчитанная ожидаемая норма валовой инвестиционной прибыли (доходности) по нему являются основным критерием принятия управленческих решений по осуществлению тех или иных финансовых инвестиций. Вместе с тем, в процессе принятия таких управленческих решений могут быть учтены и иные факторы — условия эмиссии ценных бумаг, отраслевая или региональная принадлежность эмитента, уровень активности обращения тех или иных инструментов финансового инвестирования на рынке и другие.

Инвестиционный портфель представляет собой целенаправленно сформированную совокупность финансовых инструментов, предназначенных для осуществления финансового инвестирования в соответствии с разработанной инвестиционной политикой.

Так как на подавляющем большинстве предприятий единственным видом финансовых инструментов инвестирования являются ценные бумаги, для таких предприятий понятие „инвестиционный портфель" отождествляется с понятием „фондовый портфель" (или „портфель ценных бумаг").

Главной целью формирования инвестиционного портфеля является обеспечение реализации основных направлений политики финансового инвестирования предприятия путем подбора наиболее доходных и безопасных финансовых инструментов. С учетом сформулированной главной цели строится система конкретных локальных целей формирования инвестиционного портфеля, основными из которых являются:

1) обеспечение высокого уровня формирования инвестиционного дохода в текущем периоде;

2) обеспечение высоких темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе;

3) обеспечение минимизации уровня инвестиционных рисков, связанных с финансовым инвестированием;

4) обеспечение необходимой ликвидности инвестиционного портфеля.

|

|

|

5) обеспечение максимального эффекта „налогового щита" в процессе финансового инвестирования.

Перечисленные конкретные цели формирования инвестиционного портфеля в значительной степени являются альтернативными. Так,

обеспечение высоких темпов прироста инвестируемого капитала в долгосрочной перспективе в определенной степени достигается за счет существенного снижения уровня формирования инвестиционного дохода в текущем периоде (и наоборот). Темпы прироста инвестируемого капитала и уровень формирования текущего инвестиционного дохода находятся в прямой связи с уровнем инвестиционных рисков. Обеспечение необходимой ликвидности портфеля может препятствовать включению в него как высокодоходных, так и низкорисковых финансовых инструментов инвестирования.

Альтернативность целей формирования инвестиционного портфеля определяет различия политики финансового инвестирования предприятия, которая в свою очередь предопределяет конкретный тип формируемого инвестиционного портфеля.

Рассмотрим современные подходы к типизации инвестиционных портфелей предприятия, обеспечивающих реализацию конкретных форм его политики финансового инвестирования.

По целям формирования инвестиционного дохода различают два основных типа инвестиционного портфеля — портфель дохода и портфель роста.

Портфель дохода представляет собой инвестиционный портфель, сформированный по критерию максимизации уровня инвестиционной прибыли в текущем периоде вне зависимости от темпов прироста инвестируемого капитала в долгосрочной перспективе. Иными словами, этот портфель ориентирован на высокую текущую отдачу инвестиционных затрат, невзирая на то, что в будущем периоде эти затраты могли бы обеспечить получение более высокой нормы инвестиционной прибыли на вложенный капитал.

Портфель роста представляет собой инвестиционный портфель, сформированный по критерию максимизации темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе вне зависимости от уровня формирования инвестиционной прибыли в текущем периоде. Иными словами, этот портфель ориентирован на обеспечение высоких темпов роста рыночной стоимости предприятия (за счет прироста капитала в процессе финансового инвестирования), так как норма прибыли при долгосрочном финансовом инвестировании всегда выше, чем при краткосрочном, формирование такого инвестиционного портфеля могут позволить себе лишь достаточно устойчивые в финансовом отношении предприятия.

|

|

|

По отношению к инвестиционным рискам различают три основных типа инвестиционного портфеля — агрессивный (спекулятивный) портфель; умеренный (компромиссный) портфель и консервативный портфель. Такая типизация портфелей основана на дифференциации уровня инвестиционного риска (а соответственно и уровня инвестиционной прибыли), на который согласен идти конкретный инвестор в процессе финансового инвестирования (рис. 12.3.).

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 300; Нарушение авторских прав?; Мы поможем в написании вашей работы!