КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

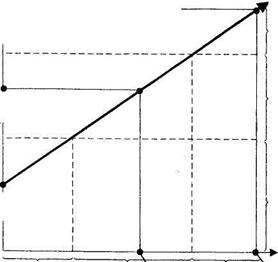

Уровень инвестиционной прибыли на вложенный капитал

|

|

|

|

„Линия надежности рынка"

Максимальная норма прибыли

Среднерыночная норма прибыли

Безрисковая норма прибыли

Низкий риск Средний риск портфеля портфеля \

Среднерыночный уровень риска

Высокий риск портфеля

Высокий уровень инвестиционной прибыли портфеля

Средний уровень инвестиционной прибыли портфеля

Низкий уровень инвестиционной прибыли портфеля

Уровень инвестиционного риска

Максимальный уровень риска

Рисунок 12.3. Зависимость нормы инвестиционной прибыли портфеля от уровня портфельного риска.

Агрессивный (спекулятивный) портфель представляет собой инвестиционный портфель, сформированный по критерию максимизации текущего дохода или прироста инвестированного капитала вне зависимости от сопутствующего ему уровня инвестиционного риска. Он позволяет получить максимальную норму инвестиционной прибыли на вложенный капитал, однако этому сопутствует наивысший уровень инвестиционного риска, при котором инвестированный капитал может быть потерян полностью или в значительной доле.

Умеренный (компромиссный) портфель представляет собой сформированную совокупность финансовых инструментов инвестирования, по которому общий уровень портфельного риска приближен к среднерыночному. Естественно, что по такому инвестиционному портфелю и норма инвестиционной прибыли на вложенный капитал будет также приближена к среднерыночной.

Консервативный портфель представляет собой инвестиционный портфель, сформированный по критерию минимизации уровня инвестиционного риска. Такой портфель, формируемый наиболее осторожными инвесторами, практически исключает использование финансовых инструментов, уровень инвестиционного риска по которым превышает среднерыночный. Консервативный инвестиционный портфель обеспечивает наиболее высокий уровень безопасности финансового инвестирования.

|

|

|

Исходя из этих основных типов инвестиционных портфелей формируются различные их варианты, которые используются при реализации политики финансового инвестирования предприятия. Такими основными вариантами типов инвестиционных портфелей являются:

1) агрессивный портфель дохода;

2) агрессивный портфель роста;

3) умеренный портфель дохода;

4) умеренный портфель роста;

5) консервативный портфель дохода;

6) консервативный портфель роста.

Диапазон типов инвестиционных портфелей может быть расширен в еще большей степени за счет их вариантов, имеющих промежуточное значение целей финансового инвестирования.

Определение целей финансового инвестирования и типа инвестиционного портфеля, реализующего избранную политику, позволяет перейти к непосредственному формированию инвестиционного портфеля путем включения в него соответствующих финансовых инструментов. Эффективность этого формирования связана с использованием „современной портфельной теории", за разработку отдельных положений которой ряд авторов — Г. Маркович, Д. Тобин, В. Шарп и другие удостоены Нобелевской премии.

„Портфельная теория" представляет собой основанный на статистических методах механизм оптимизации формируемого инвестиционного портфеля по задаваемым критериям соотношения уровня его доходности и риска.

В основе современной портфельной теории лежит концепция „эффективного портфеля", формирование которого призвано обеспечить наивысший уровень его доходности при заданном уровне риска или наименьший уровень его риска при заданном уровне доходности. Иными словами, при любом из заданных целевых параметров формирования портфеля инвестор должен стремиться обеспечить наиболее эффективное сочетание по нему уровней доходности и риска.

Алгоритм реализации современной портфельной теории состоит из следующих этапов (рис. 12.4.).

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 438; Нарушение авторских прав?; Мы поможем в написании вашей работы!