КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Прибыль

|

|

|

|

ВЫРУЧКА ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

Реализация готовой продукции, выполненных работ, оказанных услуг позволяет определить финансовый результат деятельности предприятия.

Выручка от реализации продукции - это сумма денежных средств, полученных предприятием за произведенную продукцию, выполненные работы, оказанные услуги. Это главный источник средств для возмещения затрат и образования доходов предприятий. Кроме выручки от реализации основной продукции предприятие может получать выручку от прочей реализации (выбывших основных фондов, материалов и др.), а также от внереализационных операций (сдача имущества в аренду, совместная деятельность, доходы по операциям с ценными бумагами и др.). Важным моментом в процессе реализации продукции является своевременность поступления средств. На размер выручки от реализации влияют объем выпускаемой продукции, ее ассортимент, качество, уровень цен, ритмичность отгрузки, формы расчетов и др.

В настоящее время для составления финансовой отчетности метод определения выручки от реализации продукции (работ, услуг) устанавливается лишь после отгрузки продукции, выполнения работ, оказания услуг и предъявления покупателю (заказчику) расчетных документов. При объявлении учетной политики предприятие выбирает методику определения выручки от реализации только для целей налогообложения: либо по срокам оплаты отгруженной продукции (при безналичных расчетах — по мере поступления средств за товары на счета в банках, а при расчетах наличными деньгами -при поступлении средств в кассу), либо по срокам отгрузки продукции и предъявления покупателям расчетных документов.

|

|

|

При определении для налогообложения выручки по мере оплаты продукции прибыль от реализации будет меньше, чем при исчислении по моменту отгрузки, если имеет место последующая оплата. При предварительной оплате сумма выручки не будет отличаться в зависимости от выбранного метода, так как в реализацию будет включаться только отгруженная продукция. Определение выручки по отгрузке при последующей оплате принесет больше начисленной прибыли. Но использование этого способа может привести к дефициту реальных финансовых ресурсов, так как признание отгруженной, но еще не оплаченной продукции, реализованной для целей налогообложения, означает объявление прибыли и влечет за собой уплату налогов на прибыль, НДС и целый ряд других платежей.

По международным стандартам доходы и издержки накапливаются, т. е. принимаются к учету по мере возникновения, а не по мере поступления денег или совершения платежа. Иными словами, используется метод определения выручки по отгрузке продукции. Считается, что данные по реализации и финансовым результатам по мере оплаты по счетам нарушают основной принцип учета - сопоставимость объема выручки и затрат на изготовление продукции.

Важный фактор, влияющий на величину выручки от реализации продукции (работ, услуг), — процесс ценообразования. В конечном счете цена товара определяется рынком; на нее большое влияние оказывает соотношение спроса и предложения, и она представляет собой компромисс между желанием продавца и возможностями покупателя. Однако исходным пунктом формирования продажной цены является калькуляция. Несмотря на коренные изменения, внесенные в систему ценообразования в связи с ее либерализацией, калькуляционный метод формирования цен остается основным, так как цена должна обеспечить покрытие всех затрат и сверх того - получение прибыли. Если рассчитанная калькуляционным методом цена окажется выше сложившейся на рынке, нужно изыскать пути снижения затрат или отказаться от производства данного товара. Предварительно рассчитываются две цены каждого товара, производство которого предусматривается в планируемом году; продажная, обеспечивающая изготовителю нормальные условия воспроизводства, и минимальная, компенсирующая предприятию затраты при минимуме прибыли. При наличии крупных заказов или стабильных связей изготовителей с заказчиками последние вправе ознакомиться с калькуляцией. Изготовитель может отказаться от представления калькуляции, а заказчик — от приобретения товара, цена которого ему представляется завышенной.

|

|

|

Наряду с калькуляционным применяются и другие методы формирования цен на впервые осваиваемые изделия: параметрический, основанный на зависимости цены от основного параметра изделия (мощности, грузоподъемности, быстродействия и др.); статистический, основанный на анализе динамического ряда цен аналогичных или родственных изделий, и др. Но при всех условиях цена должна возмещать затраты изготовителя, поэтому использование калькуляций необходимо. Иногда проектирование цен на крупные дорогостоящие изделия поручают специализированным консалтинговым фирмам, в объективности которых уверены обе стороны — изготовитель и заказчик.

В российских условиях проектируемая цена при применении Калькуляционного способа рассчитывается по примерной форме, приведенной в табл. 1

Таблица 1 - Расчет себестоимости продукции по статьям калькуляции

(в расчете на единицу продукции)

| № пп | Статьи затрат и элементы цены | Сумма, руб. | Минимальная цена, руб. |

| Сырье и материалы (за вычетом возвратных отходов) | |||

| Покупные комплектующие изделия и полуфабрикаты | |||

| Топливо и энергия для технологических целей | |||

| Основная заработная плата производственных рабочих | |||

| Дополнительная заработная плата производственных рабочих | |||

| Отчисления на социальные нужды (27.2%) | |||

| Прямые (основные) затраты, итого | |||

| Общепроизводственные расходы | |||

| Общехозяйственные расходы | |||

| Производственная себестоимость, итого | |||

| Коммерческие расходы | |||

| Коммерческая себестоимость, итого | |||

| Прибыль (по принятому нормативу рентабельности – 25%, для минимальной цены - 9%) | |||

| Оптовая цена | |||

| НДС (18%) | |||

| Отпускная цена |

|

|

|

Для определения нижнего предела рассчитывается минимальная цена при данном уровне коммерческой себестоимости единицы продукции (в нашем примере — 44856 руб.), которая отличается от предполагаемой продажной цены (51 441 руб.), поскольку в нее закладывается минимальная прибыль, объективно необходимая для |поддержания жизнеспособности предприятия. Всегда существуют объективно необходимые расходы, источником которых является прибыль: некоторые виды налогов, расходы на содержание социально-бытовых объектов и др. Предположим, коммерческая себестоимость всей продукции предприятия по расчетам на предстоящий год равна 11178 тыс. руб., а минимально необходимые расходы из прибыли — 1106 тыс. руб. Тогда минимальная рентабельность продукции составит не 25, а 9%:

1106 х 100 / 11178 = 9 %

Соответственно минимальная отпускная цена единицы продукции будет равна 44856 руб. (см. табл. 1). Таким образом, если условия реализации требуют снижения цены по сравнению с предполагаемым уровнем, то диапазон для маневра составляет при реализации в оптовых ценах 5580 руб. (43 594 — 38014), а при реализации по отпускным ценам (с НДС) — 6585 руб. (51 441 — 44 856). Конечно, могут сложиться обстоятельства, вынуждающие предприятие продавать свою продукцию по себестоимости и даже дешевле. Например, если упал спрос на продукцию, а ее длительное хранение отрицательно сказывается на потребительских свойствах. Кроме того, предприятиям иногда приходится принимать и выполнять заказы, не дающие прибыли, чтобы избежать увольнения работников и покрыть условно-постоянные расходы по содержанию помещений, поддержанию производственных мощностей и рабочем состоянии и т. п.

Предприятия реализуют свою продукцию потребителям, получая за нее денежную выручку. Однако это еще не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство продукции и ее реализацию, т. е. с себестоимостью продукции. Предприятие получает прибыль, если выручка превышает себестоимость; если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции и прибыль отсутствует; если затраты превышают выручку, то предприятие получает убыток, т. е. отрицательный финансовый результат, что ставит его в сложное финансовое положение, не исключающее и банкротство.

|

|

|

Прибыль — основной источник финансовых ресурсов предприятия, связанный с получением валового дохода. Валовой доход предприятия равен выручке от реализации продукции (работ, услуг) за вычетом материальных затрат, т. е. доход включает в себя оплату труда и прибыль. Связь между себестоимостью, валовым доходом и прибылью предприятия приведена на рис. 2

| Валовой доход | ||

| Материальные затраты | Оплата труда | Прибыль |

| Себестоимость | Чистая прибыль | Налог на прибыль |

| Выручка от реализации |

Рис.2. Связь между себестоимостью, валовым доходом и прибылью предприятия

Конечный финансовый результат (валовая прибыль или валовой убыток) слагается из финансового результата от реализации продукции (работ, услуг), основных фондов и иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

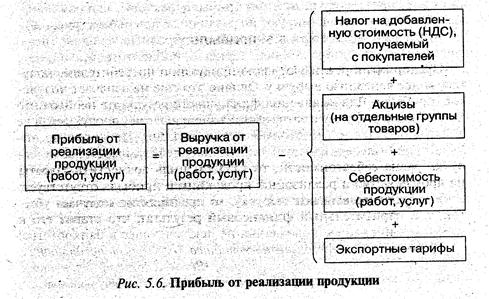

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации в действующих ценах без НДС и акцизов и затратами на производство и реализацию продукции. Предприятия, осуществляющее экспортную деятельность, при начислении прибыли из выручки от реализации продукции исключают экспортные тарифы (рис.3).

|

Вторая составляющая валовой прибыли предприятия — прибыль от реализации основных фондов и иного имущества. Третья составляющая валовой прибыли — прибыль от внереализационных операций, т. е. от операций, непосредственно не связанных с основной деятельностью: сдача имущества в аренду, доходы по ценным бумагам предприятия, превышение суммы полученных штрафов над уплаченными, прибыль от совместной деятельности, прибыль прошлых лет, выявленная в отчетном году, и др. Прибыль от реализации основных фондов и иного имущества предприятия равна разности между выручкой от реализации основных фондов и остаточной стоимостью и расходами на реализацию (реклама, транспортировка и др.).

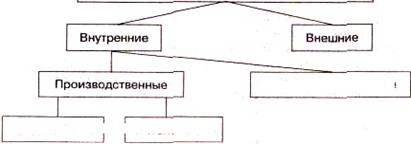

Для повышения эффективности работы предприятий первостепенное значение имеет выявление резервов увеличения объемов производства и реализации, снижения себестоимости продукции (работ, услуг), роста прибыли. Для определения основных направлений поиска резервов увеличения прибыли факторы, влияющие на ее получение, классифицируют по различным признакам (рис.4). К внешним факторам относятся природные условия, государственное регулирование цен, тарифов, процентных ставок, налоговых ставок и льгот, штрафных санкций и др. Эти факторы не зависят от деятельности предприятий, но могут оказывать значительное влияние на величину прибыли.

|

| внепроизводственные |

| Экстенсивные Интенсивные |

| Рис.4. Классификация факторов, влияющих на величину прибыли |

Факторы, влияющие на величину прибыли

Внутренние факторы делятся на производственные и внепроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и, в свою очередь, могут подразделяться на экстенсивные и интенсивные. Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объема средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени и др. Интенсивные факторы воздействуют на процесс получения прибыли через «качественные» изменения: повышение производительности оборудования и его качества, использование прогрессивных видов материалов и совершенствование технологии их обработки, ускорение оборачиваемости оборотных средств, повышение квалификации и производительности труда персонала, снижение трудоемкости и материалоемкости продукции, совершенствование организации труда и более эффективное использование финансовых ресурсов и др. К внепроизводственным факторам относятся, например, снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и быта и др.

При осуществлении финансово-хозяйственной деятельности предприятия все эти факторы находятся в тесной взаимосвязи и взаимозависимости. «Прямое» влияние на величину себестоимости продукции, а значит, и прибыли, связано с тем, насколько рационально и экономно расходуются материальные ресурсы — ведь доля материальных затрат в составе себестоимости обычно колеблется от 40 до 90%.

В индустриально развитых странах (США, Канада, Германия, Англия, Франция, Италия и др.) широкое распространение получил расчет конечных результатов деятельности предприятия с помощью метода «затраты—выпуск». В соответствии с этим методом общий результат работы предприятия определяется путем суммирования эксплуатационного, финансового и чрезвычайного результатов. По каждому из видов деятельности производится соизмерение затрат с выпуском продукции (реализацией), доходами и определяется конечный результат. Эксплуатационной считается деятельность, соответствующая уставу предприятия; финансовой — деятельность, связанная с финансовым и банковским обслуживанием предприятия, выпуском ценных бумаг, участием в капитале сторонних предприятий, предоставлением и получением кредитов.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 275; Нарушение авторских прав?; Мы поможем в написании вашей работы!