КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Экономическая эффективность предприятия

|

|

|

|

Экономическая эффективность предприятия означает его результативность и характеризуется отношением результата к затратам. Результаты и затраты измеряются в натуральном, трудовом и стоимостном выражении. Как затраты, так и результаты для их сравнения необходимо представить в денежной оценке.

Производственная деятельность каждого предприятия связана со стоимостными затратами. Одни затраты являются текущими и отражаются в себестоимости продукции (работ, услуг), другие – капитальными, увеличивающими стоимость имущества. Сопоставление результата и затрат в стоимостном выражении дает представление об уровне экономической эффективности.

Для расчета показателей экономической эффективности целесообразно классифицировать затраты и результаты. Укрупненная классификация затрат приведена на рис. 59.

Классификация результата в стоимостном выражении характеризуется выручкой от реализации, маржей или прибылью (рис. 60). Выручка от реализации подразделяется по номенклатуре продукции и подразделениям субъекта хозяйствования. Прибыль рассматривается как обобщающий показатель результата в целом по предприятию, подразделениям, товару, услуге.

Рис. 59. Система капитальных и текущих затрат предприятия

Рис. 60. Система стоимостных показателей результата

Исходные позиции для формирования системы показателей экономической эффективности следующие:

- необходимо показать частные показатели эффективности текущих затрат по видам продукции;

- требуется рассчитать частные показатели эффективности капитальных затрат по производственным подразделениям;

- целесообразно выбрать обобщающие показатели эффективности текущих затрат по всей продукции и видам деятельности предприятия;

|

|

|

- следует сформировать обобщающие показатели эффективности использования всего имущества;

- необходимо обосновать выбор критерия или мерила экономической эффективности деятельности предприятия для краткосрочного и долгосрочного периодов.

Модель расчета частных и обобщающих показателей, а также критерия экономической эффективности деятельности предприятия выглядит следующим образом:

| Экономическая эффективность = | Результат |

| Затраты |

или

| Экономическая эффективность = | Затраты |

| Результат |

Частными показателями экономической эффективности являются:

| Производительность труда = | выручка от реализации |

| среднегодовая численность персонала |

| Рентабельность одного вида продукции | = | прибыль от продукции | ´ 100 % |

| себестоимость продукции |

Обобщающий показатель эффективности текущих затрат:

| Рентабельность продукции предприятия | = | валовая прибыль | ´ 100 % |

| полная себестоимость продукции |

Рассчитывают такие показатели:

| Рентабельность текущих затрат предприятия | = | балансовая прибыль | ´ 100 % |

| текущие издержки предприятия |

| Рентабельность предприятия | = | балансовая прибыль | ´ 100 % |

| совокупные активы |

| Экономическая эффективность предприятия за год | = | чистая прибыль | ´ 100 % |

| собственный капитал |

| Экономическая эффективность предприятия в долгосрочном периоде | = | собственный капитал отчетного года | ´ 100 % |

| собственный капитал первого года |

Система наиболее важных показателей экономической эффективности представлена на рис. 61.

Для глубокого анализа экономической эффективности работы предприятия необходимо:

- проводить мониторинг приведенных и других значимых показателей в сопоставлении с данными конкурентов за долгосрочную ретроспективу;

|

|

|

- выполнить расчеты экономической эффективности имущества по производственным подразделениям за ряд лет;

- постоянно отслеживать динамику изменения рентабельности продукции начиная с первого года ее выпуска до снятия с производства;

- сформировать систему частных показателей экономической эффективности в стоимостном, трудовом и натуральном измерении для отслеживания экономических тенденций (материалоемкость, энергоемкость, трудоемкость, производительность труда, выработка в натуральном выражении и др.).

Важнейшие факторы, оказывающие влияние на повышение эффективности производства товаров и услуг, можно сгруппировать на внутренние, зависящие от деятельности персонала предприятия, и внешние, не зависящие от работы предприятия.

Не зависят от предприятий правила экономического поведения, разрабатываемые органами власти, и показатели оценки эффективности функционирования предприятия, принятые собственником имущества.

Факторы повышения эффективности, зависящие от персонала предприятия, включают:

- применение инноваций для развития предприятия;

- рациональное использование имущества;

- увеличение объема производства;

- стимулирование персонала.

|

|

| Деловая активность = | объем продаж |

| активы |

| Рентабельность продукции = | валовая прибыль от реализации продукции |

| полная себестоимость продукции |

|

| Обобщенный результат | = | Балансовая прибыль | ´ 100 % | = Рентабельность капитала |

| Совокупные капитальные затраты | активы |

|

| Конечный результат | = | Чистая прибыль | ´ 100 % | = Эффективность предприятия |

| Капитальные затраты собственные | Собственный капитал |

|

| Рост стоимости предприятия = | Собственный капитал за отчетный год |

| Уставный капитал первого года |

| Рост стоимости акции = | Стоимость акции за отчетный год |

| Номинальная стоимость акции |

Рис. 61. Система показателей

экономической эффективности предприятия

4.10. Научно-технический прогресс – важнейший фактор экономического роста и конкурентоспособности предприятия

|

|

|

Научно-технический прогресс (НТП) является, несомненно, одним из важнейших факторов, определяющих характер и развитие экономики всех без исключения стран мира. Он привел к улучшению условий труда, сокращению продолжительности рабочей недели, росту объемов производства продукции и услуг, их качественному улучшению. НТП является важнейшим фактором экономического роста, значение которого общепризнанно. Но, к сожалению, научно-технический прогресс имеет и теневую сторону: использование современной техники привело к загрязнению воздуха и водоемов и если пока не вызвало экономическую катастрофу, то принесло много бедствий. Под научно-техническим прогрессом понимается тот прогресс в знаниях, связанных с производством, который делает возможным создание новых производств, новых вариантов существующих продуктов и совершенно новых видов продукции и услуг. Если научно-технические знания – это фонд достижений общества, связанных с производством, с хозяйственной жизнью, то научно-технический прогресс представляет собой механизм материального роста данного фонда. Этот рост находит свое выражение в новых методах производства существующих изделий, конструкторских решениях, позволяющих производить продукцию с новыми характеристиками, а также в новых методах организации и управления.

Научно-технический прогресс – взаимосвязанное поступательное развитие науки и техники. Он ведет к постоянному совершенствованию средств и предметов труда, технологии и организации производства, обслуживающих качественное преобразование материального производства и непроизводственной сферы.

При оценке эффективности внедрения результатов НТП (оборудование, технологии, организация производства и т. д.) различают общую (абсолютную) и относительную (сравнительную) эффективность вложений.

Под общей эффективностью подразумевают отношение прироста показателя эффекта (прибыли, продукции, национального дохода и т. п.) к объему капиталовложений, вызвавших данный прирост. Ее обычно рассчитывают, когда хотят знать, какой эффект дало внедрение новой техники.

|

|

|

Под сравнительной эффективностью капиталовложений понимают величину снижения показателя так называемых приведенных затрат одного варианта вложений по сравнению с другим. Сравнительная эффективность капиталовложений необходима при решении задачи о способах производства (как производить?). Значение этих расчетов в условиях рынка трудно переоценить.

Сравнение обычно осуществляется по следующей формуле:

(67)

(67)

где  – ежегодные приведенные затраты i -го варианта вложений, i = 1, 2, …, n; n – конечное число сравниваемых и сопоставимых вариантов, иногда может быть очень большим; Э i (С i) – показатель текущих (эксплуатационных затрат – Э, себестоимости – С) издержек по i -му варианту вложений, руб./г; Е Н – нормативный коэффициент эффективности, 1/г; КП, i – показатель «полных» (приведенных по фактору времени – по норме дисконта) капиталовложений, руб.

– ежегодные приведенные затраты i -го варианта вложений, i = 1, 2, …, n; n – конечное число сравниваемых и сопоставимых вариантов, иногда может быть очень большим; Э i (С i) – показатель текущих (эксплуатационных затрат – Э, себестоимости – С) издержек по i -му варианту вложений, руб./г; Е Н – нормативный коэффициент эффективности, 1/г; КП, i – показатель «полных» (приведенных по фактору времени – по норме дисконта) капиталовложений, руб.

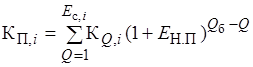

Показатель «полных» капиталовложений можно получить так:

, (68)

, (68)

где К Q,i – капиталовложения Q -го года строительства i -го варианта, руб.; Е Н.П – норма дисконта капиталовложений, величина безразмерна; Q б – «базовый год», год приведения разновременных капиталовложений (обычно Q б – начало освоения объекта вложений); Е с, i – период строительства i -го варианта вложений.

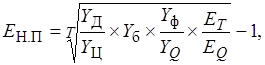

Значение нормы дисконта капиталовложений, Е Н.П, приближенно можно оценить по ретроспективным или прогнозным данным по следующей формуле:

(69)

(69)

где Y Ц, Y Д, Y б, Y ф, YQ – соответственно индекс номинального дохода одного занятого, розничных цен, срока службы потребительских благ, периода эксплуатации фондов, лага капиталовложений в периоде Q, Т; EQ, ET – норма сравнительной эффективности капиталовложений в начале и в конце периода и норма дисконта капиталовложений в периоде Q, Т; Т – продолжительность анализируемого или прогнозируемого периода.

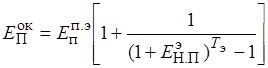

Определение интегрального (за весь срок эксплуатации) эффекта за счет внедрения новой техники можно выполнить по следующей формуле:

(70)

(70)

где ∆ R – интегральный эффект на приведенных затратах за счет внедрения новой техники, руб.; R 1, R 2 – ежегодные приведенные затраты соответственно по «базовому» (заменяемому) и по новому (внедряемому) вариантам техники, руб./г;  – коэффициент приведения единовременных затрат, 1/г, который вычисляется по формуле:

– коэффициент приведения единовременных затрат, 1/г, который вычисляется по формуле:

, (71)

, (71)

где  – норма дисконта эксплуатационных затрат; Т э – период эксплуатации нового и базового вариантов техники.

– норма дисконта эксплуатационных затрат; Т э – период эксплуатации нового и базового вариантов техники.

Библиографический список

рекомендуемой литературы

1. Баскакова, О. В. Экономика организаций (предприятий) [Текст]: учеб.-метод. пособие / О. В. Баскакова. – М.: Дашков и Ко, 2003.

2. Волков, О. И. Экономика предприятия [Текст]: курс лекций / О. И. Волков, В. К. Скляренко. – М., 2002.

3. Гавриленко, Ю. Г. Система оплаты труда: отечественный и зарубежный опыт [Текст] / Ю. Г. Гавриленко. – Сыктывкар, 2005.

4. Грузинов, В. П. Экономика предприятия (предпринимательская) [Текст]: учебник для вузов / В. П. Грузинов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2003.

5. Егоров, В. В. Прогнозирование национальной экономики [Текст]: учеб. пособие / В. В. Егоров, Г. А. Парсадонов. – М.: ИНФРА-М, 2001.

6. Жиделева, В. В. Экономика предприятия [Текст]: учеб. пособие для студ. эконом. вузов / В. В. Жиделева, Ю. Н. Каптейнин. – Сыктывкар, 2002.

7. Зайцев, Н. Л. Экономика промышленного предприятия [Текст]: учебник для вузов / Н. Л. Зайцев. – М.: ИНФРА-М, 2000.

8. Кайлер, В. А. Экономика предприятия [Текст]: курс лекций / В. А. Кайлер. – М.: ИНФРА-М; Новосибирск: НГАЭиУ, «Сибирское соглашение», 2000.

9. Кочетков, А. И. Экономика предприятия [Текст]: учеб. пособие / А. И. Кочетков. – 2-е изд., перераб. и доп. – М.: ИПАК, 2003.

10. Пашуто, В. П. Организация и нормирования труда на предприятии [Текст]: учеб. пособие / В. П. Пашуто. – 2-е изд., испр. и доп. – Минск: Новое знание, 2002.

11. Раицкий, К. А. Экономика предприятия [Текст]: учебник для вузов / К. А. Раицкий. – 3-е изд., перераб. и доп. – М.: Дашков и Ко, 2002.

12. Сергеев, И. В. Экономика предприятия [Текст]: учеб. пособие / И. В. Сергеев. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2000.

13. Суша, Г. З. Экономика предприятия [Текст]: учеб. пособие / Г. З. Суша – М.: Новое знание, 2003.

14. Экономика предприятия [Текст]: конспект лекций / авт.-сост. А. Оганесян. – М., 2000.*

15. Экономика предприятия (фирмы) [Текст]: учеб. / под ред. О. И. Волкова, О. В. Девяткина. – 2002.

16. Экономика предприятия [Текст]: учебник для вузов / под ред. проф. В. Я. Горфинкеля, проф. В. А. Шландаря. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2001.

17. Экономика предприятия [Текст]: учебник для вузов / под ред. проф. В. П. Грузинова. – М.: Банки и биржи: ЮНИТИ, 1999.

18. Экономика предприятия [Текст] / В. Я. Хрипач, Г. З. Суша, Г. К. Оноприенко; под ред. В. Я. Хрипача. – Минск: Эконом пресс, 2000.

_____________________

* есть в библиотеке СЛИ.

ОГЛАВЛЕНИЕ

Предисловие.. 3

1. ПРЕДПРИЯТИЕ В СИСТЕМЕ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ 4

1.1. Народнохозяйственный комплекс России. 4

1.2. Предприятие – основная экономическая структура рыночной системы хозяйствования. 7

1.2.1. Понятие предприятия, признаки и порядок создания. 7

1.2.2. Структура предприятия. 9

1.2.3. Организация предприятия. 10

1.2.4. Классификация предприятий. 12

2. ЭКОНОМИКА ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ.. 19

2.1. Структура промышленного предприятия. 19

2.2. Типы производственных структур. 22

2.3. Типы организации производства. 23

2.4. Имущество предприятия. 24

2.5. Обеспечение предприятия основным фондами. 26

2.5.1. Основные производственные фонды (ОПФ): их сущность и назначение. 26

2.5.2. Классификация основных фондов. 30

2.5.3. Воспроизводство основных фондов. 30

2.5.4. Износ и амортизация ОПФ.. 32

2.5.5. Методы начисления амортизации. 33

2.5.6. Показатели использования ОПФ.. 35

2.5.7. Показатели эффективности использования ОПФ.. 36

2.5.8. Резервы улучшения использования ОПФ.. 39

2.6. Производственная мощность предприятия. 39

2.7. Производственная программа предприятия. 42

2.8. Оборотный капитал предприятия. 45

2.8.1. Понятие, состав и структура оборотного капитала. 45

2.8.2. Показатели использования оборотного капитала. 46

2.9. Обеспечение предприятия рабочей силой. 49

2.9.1. Сущность и значение фактора «Рабочая сила» в развитии производства. 49

2.9.2. Рынок труда и особенности его функционирования в России 53

2.9.3. Производительность труда. 55

2.9.4. Основание необходимой численности различных категорий работников 57

2.9.5. Управление производительностью.. 59

2.10. Организация нормирования и оплаты труда на предприятии. 61

2.10.1. Нормирование труда на предприятии. 61

2.10.2. Формы и система оплаты труда. 63

2.10.3. Бестарифная система оплаты труда. 68

2.11. Себестоимость – важнейший показатель деятельности предприятия 70

2.11.1. Сущность и классификация себестоимости. 70

2.11.2. Расчет снижения себестоимости продукции. 74

2.11.3. Резервы снижения себестоимости. 77

2.12. Формирование конечных результатов. 78

2.12.1. Прибыль предприятия. 78

2.12.2. Рентабельность предприятия. 80

3. Планирование и управление предприятием... 81

3.1. Планирование на предприятиях. 81

3.1.1. Сущность и виды планирования. 81

3.1.2. Методы планирования. 83

3.1.3. Принципы планирования. 84

3.1.4. Бизнес-план предприятия. 84

3.2. Организация управления производством.. 87

3.3. Финансы предприятия и анализ финансового состояния предприятия. 91

4. РАЗВИТИЕ И ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 94

4.1. Стратегия предприятия. 94

4.1.1. Понятие стратегии и ее разновидности. 94

4.1.2. Анализ внешней среды.. 97

4.1.3. Внутренняя диагностика. 99

4.2. Ценовая политика на предприятии. 100

4.2.1. Сущность, функции и классификация цен. 100

4.2.2. Ценовая политика и стратегия. 101

4.2.3. Факторы ценообразования. 107

4.2.4. Методы ценообразования. 108

4.3. Качество и сертификация продукции. 111

4.3.1. Понятие качества продукции. 111

4.3.2. Контроль качества продукции. 112

4.3.3. Сертификация продукции. 113

4.4. Конкурентоспособность продукции. 114

4.5. Организация маркетинговой деятельности предприятия 116

4.5.1. Сущность и схема маркетинговой деятельности. 116

4.5.2. Маркетинговая и торговая стратегии. 120

4.6. Внешнеэкономическая деятельность предприятия. 126

4.7. Инвестиционная деятельность предприятия. 128

4.7.1. Понятие и экономический смысл инвестиций. 128

4.7.2. Основные положения инвестиционного проектирования 133

4.8. Инновационная деятельность предприятий. 135

4.8.1. Оценка экономической эффективности инноваций. 136

4.8.2. Стимулирование инноваций. 138

4.9. Экономический рост предприятия. 139

4.9.1. Понятие и факторы экономического роста. 139

4.9.2. Показатели экономического роста. 142

4.9.3. Экономическая эффективность предприятия. 144

4.10. Научно-технический прогресс – важнейший фактор экономического роста и конкурентоспособности предприятия. 148

Библиографический список рекомендуемой литературы 152

Учебное издание

Составители

Тихомирова Ирина Константиновна, Кокшарова Наталья Геннадьевна

ЭКОНОМИКА ПРЕДПРИЯТИЯ

Курс лекций для студентов факультета экономики и управления

всех форм обучения

_______________________________________________________________________________________

Сыктывкарский лесной институт (филиал) Санкт-Петербургской государственной

лесотехнической академии им. С. М. Кирова (СЛИ СПбГЛТА)

167982, г. Сыктывкар, ул. Ленина, 39

E-mail: [email protected]

www.sli.komi.com

_______________________________________________________________________________________

Редакционно-издательский отдел СЛИ СПбГЛТА.

Подписано в печать 28.08.06. Бумага офсетная. Формат 60 х 90 1/16. Печать офсетная.

Гарнитура Times Roman Cyr. Усл. печ. л. 9,8. Уч.-изд. л. 9,0. Тираж 200. Заказ №.

_______________________________________________________________________________________

Отпечатано в типографии СЛИ СПбГЛТА

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 960; Нарушение авторских прав?; Мы поможем в написании вашей работы!