КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Планирование — это процесс разработки и принятия целевых установок в количественном и качественном выражении, а также определение путей их наиболее эффективного достижения

|

|

|

|

Вопросы темы

ФИНАНСОВОЕ ПЛАНИРОВАНИЕ НА ПРЕДПРИЯТИИ

Лекция 8

понятие финансового планирования;

содержание и цели финансового планирования;

основные принципы и задачи финансового планирования;

методы финансового планирования; система финансовых планов (бюджетов);

виды финансовых планов, составляемых в организации: перспективные, текущие и оперативные планы, планы финансирования капитальных вложений, планы текущих операций;

роль и содержание перспективного финансового плана;

содержание текущего финансового плана;

оперативные финансовые планы и их формы;

организация работы по составлению финансовых планов;

финансовые расчеты, их формы.

8.1. ПОНЯТИЕ «ФИНАНСОВОЕ ПЛАНИРОВАНИЕ». СОДЕРЖАНИЕ И ЦЕЛИ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

Глава «Финансовое планирование» — ключевая в курсе «Финансы организаций».

Финансовое планирование занимает важное место в системе управления предприятием. Здесь воплощаются в конкретные финансовые показатели стратегические цели предприятия, происходит обеспечение финансовыми ресурсами текущей деятельности. Без финансового плана невозможно привлечение сторонних инвесторов, без него позиции предприятия в конкурентной борьбе крайне неустойчивы. Финансист должен владеть различными методами финансового планирования, иметь навыки в разработке финансовой стратегии. Эффективное управление финансами организации возможно лишь при планировании всех финансовых ресурсов, их источников.

Финансовое планирование ставит своей целью определить соответствие доходов организации на прогнозируемый период расходам за этот же период.

Финансовое планирование — это многоуровневая система расчетов, которые затем консолидируются в балансе доходов и расходов (финансовом плане).

|

|

|

Основные этапы финансового планирования:

1. Расчет величины выручки от продажи продукции (работ, услуг).

2. Расчет величины затрат на производство и реализацию продукции.

3. Расчет прибыли от реализации и прочих доходов и расходов. Определение размера прибыли на планируемый период.

4. Расчет источников финансирования прироста внеоборотных активов (капитальных вложений).

5. Расчет потребности предприятия в оборотных средствах и источников финансирования прироста норматива оборотных средств.

6. Распределение прибыли по направлениям ее использования.

7. Расчет источников финансирования научно-исследовательских работ, содержания объектов социальной сферы и других расходов, финансируемых из различных источников.

8. Составление проверочной таблицы (шахматки) соответствия расходов предприятия источникам финансирования.

9. Составление баланса доходов и расходов (финансового плана). К основным задачам финансового планирования относятся:

10. обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

• определение путей эффективного вложения капитала, оценка степени рационального его использования;

• выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств;

• установление рациональных финансовых отношений с бюджетом, банками и контрагентами;

• соблюдение интересов акционеров и других инвесторов;

• контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия.

Для финансового планирования используют следующие методы:

• метод экономического анализа;

• нормативный метод;

• метод балансовых расчетов;

• метод денежных потоков;

• метод многовариантности расчетов;

|

|

|

• метод экономико-математического моделирования.

По периоду охвата финансовое планирование подразделяется на перспективное, текущее и оперативное.

Перспективное планирование определяет важнейшие показатели, пропорции и темпы развития предприятия. Оно предполагает разработку финансовой стратегии предприятия. Финансовая стратегия дает определение долгосрочных целей финансовой деятельности и выбор наиболее эффективных способов их достижения»

Результатом перспективного планирования является разработка трех основных финансовых документов: прогноза отчета о прибылях и убытках; прогноза бухгалтерского баланса; прогноза движения денежных средств, основная цель которых — прогнозная оценка финансового состояния предприятия.

Прогноз отчета о прибылях и убытках может составляться методом «CVP-анализ», который иначе называется «анализ безубыточности, или анализ на основе эффекта производственного (операционного) рычага» [1] .

Прогноз бухгалтерского баланса позволяет составить фиксированную, статическую картину финансового равновесия предприятия в результате пропорций размещения активов и пассивов.

Прогноз движения денежных средств используется финансовыми менеджерами для оценки денежных потоков в разрезе текущей (операционной), инвестиционной и финансовой деятельности. С помощью этого документа можно оценить, сколько денежных средств необходимо вложить в хозяйственную деятельность предприятия, оценить синхронность поступлений и расходования денежных средств и будущую платежеспособность предприятия.

Текущее финансовое планирование охватывает период не более одного года. В условиях нестабильности допускается составление текущего плана на предстоящий квартал.

Форма финансового плана представлена в табл. 8.1.

Таблица 8.1 - Баланс доходов и расходов (финансовый план) (пример)

| Разделы и статьи баланса | Код строки | Сумма, тыс. руб. | |||||

| 1. Поступления (приток денежных средств) | |||||||

| А. От текущей деятельности | |||||||

| Выручка от реализации продукции, работ, услуг (без НДС, | 86 024 | ||||||

| акцизов и таможенных пошлин) | |||||||

| Прочие поступления: | |||||||

| средства целевого финансирования | |||||||

| поступления от родителей за содержание детей | |||||||

| в дошкольных учреждениях | |||||||

| Прирост устойчивых пассивов | |||||||

| Итого по разделу А | 86 404 | ||||||

| Б. От инвестиционной деятельности | |||||||

| Выручка от прочей реализации (без НДС) | |||||||

| Доходы от внереализационных операций | 10 876 | ||||||

| Накопления по строительно-монтажным работам,, | |||||||

| выполняемым хозяйственным способом | |||||||

| Средства, поступающие от заказчиков по договорам | |||||||

| наНИОКР | |||||||

| Средства, поступающие в порядке долевого участия | |||||||

| в жилищном строительстве | |||||||

| Итого по разделу Б | 19 715 | ||||||

| _ В. От финансовой деятельности | |||||||

| Увеличение уставного капитала | |||||||

| Увеличение задолженности | |||||||

| В том числе: | |||||||

| получение новых займов, кредитов | |||||||

| выпуск облигаций | |||||||

| Итого по разделу В | |||||||

| Итого доходов | |||||||

| II. Расходы (отток денежных средств) | |||||||

| А. По текущей деятельности | |||||||

| Затраты на производство реализованной продукции (без | 66 595 | ||||||

| амортизационных отчислений и налогов, относимых на | |||||||

| себестоимость) | |||||||

| Платежи в бюджет — всего | |||||||

| В том числе: | |||||||

| налоги, включаемые в себестоимость продукции | |||||||

| налог на прибыль | |||||||

| налоги, уплачиваемые за счет прибыли, остающейся | |||||||

| в распоряжении предприятия | |||||||

| налоги, относимые на финансовые результаты | |||||||

| налог на прочие доходы | |||||||

| Выплаты из фонда потребления (материальная помощь и др.) | |||||||

| Прирост собственных оборотных средств | |||||||

| Итого по разделу А | 79 557 | ||||||

| Б. По инвестиционной деятельности | |||||||

| Инвестиции в основные фонды и нематериальные | 11 620 | ||||||

| активы — всего | |||||||

| Из них: | |||||||

| капитальные вложения производственного назначения | |||||||

| капитальные вложения непроизводственного | |||||||

| назначения | |||||||

| затраты на проведение НИОКР | |||||||

| Платежи по лизинговым операциям | |||||||

| Долгосрочные финансовые вложения | |||||||

| Расходы пр прочей реализации | |||||||

| Расходы по внереализационным операциям | |||||||

| Содержание объектов социальной сферы i | |||||||

| Прочие расходы | |||||||

| Итого по разделу Б | 25 896 | ||||||

| В. От финансовой деятельности | |||||||

| Погашение долгосрочных ссуд | |||||||

| Уплата процентов по долгосрочным ссудам | |||||||

| Краткосрочные финансовые вложения | |||||||

| Выплата дивидендов | |||||||

| Отчисления в резервный фонд | |||||||

| Прочие расходы, | |||||||

| Итого по разделу В | |||||||

| Итого расходов | |||||||

| Превышение доходов над расходами (+) | |||||||

| Превышение расходов над доходами (-) | -818 | ||||||

| Сальдо по текущей деятельности | |||||||

| Сальдо по инвестиционной деятельности | -6181 | ||||||

| Сальдо по финансовой деятельности | |||||||

|

|

|

|

|

|

Для проверки составляется шахматный, или проверочный, баланс. Шахматный баланс, приведенный в табл. 8.2, представляет собой матрицу, где по вертикали располагаются расходы предприятия на текущий период (отток денежных средств), а по горизонтали все источники финансирования предстоящих расходов (приток денежных средств).

Сумма, соответствующая данному виду расходов, проставляется на пересечении строки расходов и графы источника, из которого будет финансироваться эта статья расходов. Балансирующей строкой и графой является «прибыль». Прибылью может быть признано превышение доходов над расходами. В свою очередь прибыль является основным источником покрытия расходов и поэтому в матрице допускается двойной счет. Цель данной таблицы — сбалансировать доходы и расходы предприятия.

Заключительным документом финансового планирования является плановый бухгалтерский баланс на конец планируемого года (табл. 8.3), который отражает все изменения и показывает состояние имущества и финансов предприятий. Формирование баланса происходит на основании запланированных изменений статей планового баланса предыдущего года, а также плана прибылей и убытков. Необходимо произвести перегруппировку статей актива и пассива планового баланса на основании использования денежных средств (левая часть) и их источников (правая часть).

В процессе осуществления текущей деятельности предприятия осуществляется оперативное планирование. Виды оперативного планирования:

• платежный календарь;

• кассовый план;

• кредитный план.

Платежный календарь составляется на период не более одного месяца и не менее 5 дней. Оптимальным считается вариант составления скользящего платежного календаря на две пятидневки с еженедельным сдвигом плана на следующие две пятидневки. В платежном календаре приток и отток денежных средств должны быть сбалансированы. При недостатке денежных средств на осуществление всех расчетов происходит корректировка и сдвиг наименее срочных расходов на более поздний период. В случае невозможности отодвинуть платежи и отсутствия достаточности поступлений в планируемом периоде разрабатывается план привлечения кредитных ресурсов. Пример простого платежного календаря приведен в табл. 8.4.

Кассовый план составляется с целью определения оборота наличных денежных средств на предприятии. Кассовый план разрабатывается на квартал с разбивкой по месяцам. Определяются сроки выдачи и сумма заработной платы, размер наличной выручки от Продажи и направления ее использования. План представляется обслуживающему банку для утверждения и контроля за расходованием наличной денежной выручки.

Кредитный план разрабатывается по мере необходимости и представляет собой технико-экономическое обоснование привлечения краткосрочного кредита и график его возврата. В современном рыночном хозяйстве большое внимание уделяется новым методам управления затратами, таким как управленческий учет. С его помощью осуществляется контроль за издержками предприятия, Особенно эффективен учет по центрам ответственности. Эта форма управления затратами позволяет рационализировать структуру расходов, оперативно реагировать на отклонения от нормальной запланированной величины издержек и передать часть функций по принятию решений на уровень линейных управляющих. Они несут ответственность за утвержденную величину расходов и должны обеспечить выполнение запланированных показателей.

Учет по центрам ответственности базируется на принципе бюджетирования [2] . Всесторонний (полный) бюджет — это сочетание финансового и производственного планов, выраженных в числовых значениях. В хорошо организованной системе управления бюджеты используются для планирования, оценки исполнения, координации и установления коммуникаций.

Бюджет — это количественное выражение плана, инструмент координации и контроля за его выполнением. Бюджеты могут быть составлены как для предприятия в целом, так и для его подразделений.

Таблица 8.2 – Шахматный, или проверочный, баланс (пример)

| No стро- ки | Доходы/Расходы | Выручка | Средства целевого финанси рования | Поступления от родителей за содержание детей в дошкольных учреждениях | Прирост устойчивых пассивов | Выручка от прочей реализа- ции (без НДС) |

| Затраты | ||||||

| Платежи в бюджет — всего | ||||||

| В том числе: | ||||||

| 3■ ; | налоги, включаемые | |||||

| в себестоимость продукции | ||||||

| налог на прибыль | ||||||

| налоги, уплачиваемые за | ||||||

| счет прибыли, остающейся | ||||||

| в распоряжении | ||||||

| предприятия | ||||||

| налоги, относимые на | ||||||

| финансовые результаты | ||||||

| налог на прочие доходы | ||||||

| Выплаты из фонда потреб- | ||||||

| ления (материальная помощь | ||||||

| и др.) | ||||||

| Прирост собственных | ||||||

| оборотных средств | ||||||

| Капитальные вложения произ- | ||||||

| водственного назначения | ||||||

| Капитальные вложения непро- | ||||||

| изводственного назначения | ||||||

| Затраты на проведение | ||||||

| НИОКР | ||||||

| Расходы по прочей | ||||||

| реализации | ||||||

| Расходы по внереализацион- | ||||||

| ным операциям | ||||||

| Содержание объектов | ||||||

| социальной сферы | ||||||

| Погашение долгосрочных ссуд | ||||||

| Уплата процентов по долго- | ||||||

| срочным ссудам | ||||||

| Выплата дивидендов | ||||||

| Отчисления в резервный | ||||||

| Фонд | ||||||

| Прибыль | ||||||

| Итого доходов | 86 024 |

Продолжение таблицы 8.2

| Доходы от внереализационных операций | Накопления по строительно-монтажным работам, выполняемым хозяйственным способом | Средства, поступа-ющие от заказчиков по договорам на НИОКР | Средства, поступающие в порядке долевого участия в жилищном строительстве | Получение новых займов, кредитов | Прибыль | Итого расходов |

| 22 100 |

Таблица 8.3 - Плановый бухгалтерский баланс

| Использование денежных средств | Источники денежных средств | |

| 1. Увеличение актива | 1. Уменьшение актива 1. В области основных средств 2. В области оборотных средств II. Увеличение пассива 1. Получение кредитов и займов 2. Эмиссия долговых ценных бумаг 3. Увеличение собственного капитала: эмиссия акций, повышение резервов и фондов прибыли | |

| 1. Инвестиции в основные | ||

| средства, нематериальные | ||

| активы, финансовые вложения | ||

| 2. Прирост оборотных средств | ||

| II. Уменьшение пассива | ||

| 1. Погашение кредитов, займов | ||

| 2. Сокращение собственного | ||

| капитала: распределение | ||

| прибыли в фонд потребления, | ||

| выплата дивидендов, процентов | ||

| по облигациям, убытки |

Таблица 8.4 - Платежный календарь на период с 1 по 5 марта 200___г.

| № | Показатель | Сумма (тыс. руб.) по датам | ||||

| пп. | ||||||

| Поступление средств | ||||||

| Остаток средств на расчет- | 100 000 | 79 890 | 61 890 | 33 390 | ||

| ном счете на начало | ||||||

| периода | ||||||

| Остаток средств в кассе на | 50 000 | 50 000 | 50 000 | 20 000 | 20 000 | |

| начало периода | ||||||

| Поступление средств от | 60 000 | 50 000 | ||||

| продажи продукции | ||||||

| Поступление средств от | 20 000 | |||||

| арендаторов | ||||||

| Получение краткосрочных | 60 000 | |||||

| кредитов | ||||||

| Итого поступлений | 80 000 | 60 000 | 70 000 | 60 000 | ||

| Расходование средств | ||||||

| Выдача заработной платы | 110 000 | |||||

| Перечисление ЕСН | 38 500 | |||||

| Оплата счетов | 100 110 | 78 000 | 60 000 | |||

| поставщиков | ||||||

| Оплата хозяйственных | 30 000 | |||||

| расходов | ||||||

| Итого расходов | 100 110 | 78 000 | 30 000 | 98 500 | 110 000 | |

| Остаток на конец дня | 129 890 | 81 890 | 53 390 | |||

| В том числе в кассе | 50 000 | 50 000 | 20 000 | 20 000 |

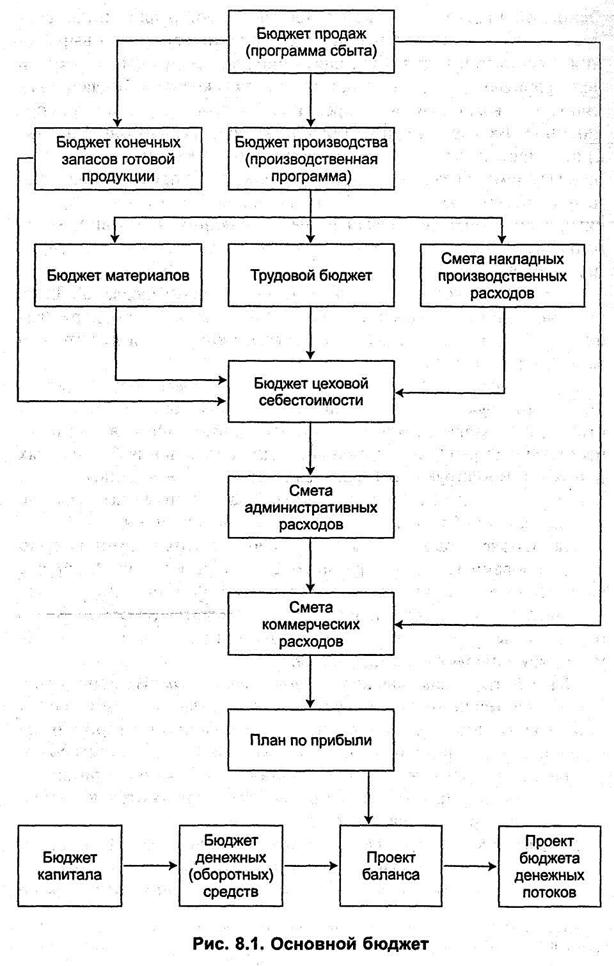

Основной бюджет охватывает производство, реализацию, распределение и финансирование. Здесь в количественном выражении рассматриваются будущая прибыль, денежный поток и поддерживающие планы. Составление бюджетов побуждает планировать, вырабатывать контрольные критерии и улучшать координацию. Бюджетный цикл обычно включает следующие этапы: 1) планирование деятельности организации в целом и по его подразделениям; 2) разработка проекта бюджета; 3) просчет вариантов плана, внесение корректив; 4) окончательное планирование, проектирование обратной связи и учет меняющихся условий. Генеральный бюджет обеспечивает как производственное, так и финансовое управление.

На рис. 8.1 показана схема составления основного бюджета[3]. Здесь указаны лишь основные взаимосвязи между поддерживающими бюджетами, поскольку показ всех взаимосвязей значительно загромоздил бы схему.

Методическое обеспечение бюджетного процесса осуществляет набор инструкций, отражающих политику, организационную структуру, разделение ответственности и власть. Они служат в качестве свода правил и рекомендаций для составления бюджетных программ. В инструкциях говорится о том, что нужно делать, когда, как и в какой форме. Усилия и время, затраченные на создание методического обеспечения, окупаются в дальнейшем.

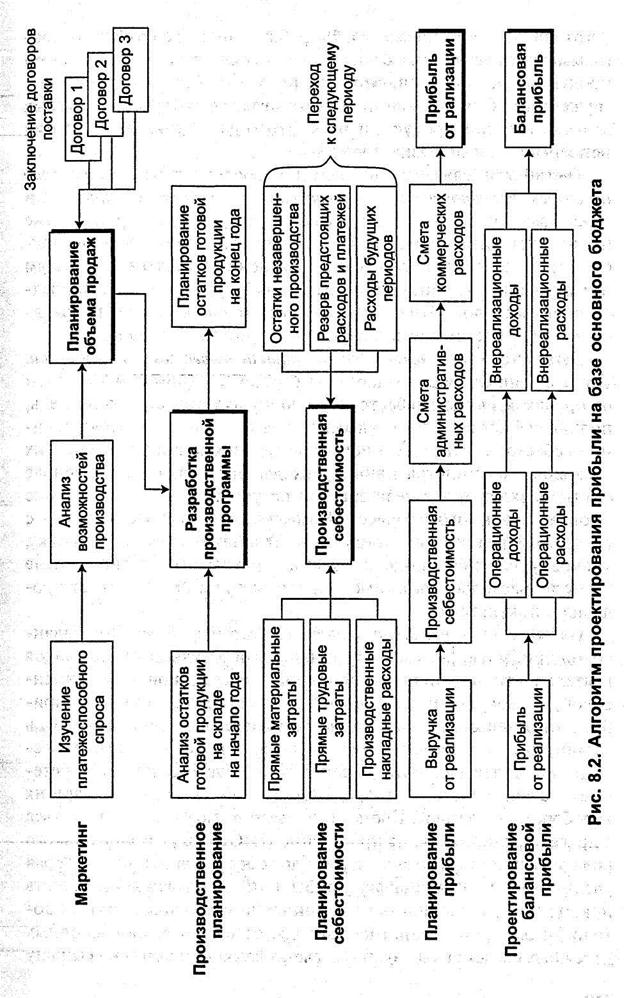

На основе бюджетирования разрабатываются компьютерно ориентированные модели финансового планирования. Алгоритм финансового планирования основан на поэтапной подготовке исходных данных для финансового планирования (рис. 8.2). Здесь осуществляется взаимосвязь организационного, производственного и финансового планирования.

Первый этап планирования — организационный. На этом этапе проводятся маркетинговые исследования, изучаются возможности производства и сбыта продукции. Определяющим фактором является наименьшая величина одного из двух показателей: объем сбыта продукции и производственная мощность. На основе принятого решения о планируемом объеме продаж заключаются договора поставки и формируется портфель заказов.

Второй этап — производственное планирование. Цель этого этапа — разработка производственной программы. Здесь определяется количество продукции, ее ассортимент, номенклатура, сроки изготовления, комплектация. Разработка производственной программы осуществляется с учетом уже имеющихся запасов готовой продукции на складе, на ответственном хранении и в товарах отгруженных. Одновременно рассчитываются размеры страховых запасов готовой продукции на конец года в целях обеспечения непрерывности отгрузки продукции.

Третий этап связан со вторым и включает в себя планирование издержек производства (производственной себестоимости). Они складываются из прямых материальных и трудовых затрат, а также производственных накладных расходов. На величину производственной себестоимости влияют изменения в остатках по счетам незавершенного производства, расходов будущих периодов и предстоящих расходов. Эти остатки оказывают влияние и на производственную себестоимость следующих плановых периодов.

|

|

Четвертый этан — планирование прибыли от реализации продукции. Прибыль определяется как разница между планируемой выручкой от продаж и полной себестоимостью продукции. В свою очередь, полная себестоимость складывается из величины производственной себестоимости административных расходов и коммерческих расходов. Административные расходы определяются на основе сметы и включают в себя затраты на управление и обеспечение производственного процесса/Коммерческие расходы связаны с процессом реализации продукции. Это затраты на маркировку, упаковку, сертификацию продукции, рекламные, транспортные и другие расходы, связанные с продвижением продукции от продавца к покупателю.

Пятый этап — проектирование балансовой прибыли. Под балансовой прибылью понимается финансовый результат от всех видов деятельности предприятия (основной, инвестиционной и финансовой). Совокупный финансовый результат складывается из прибыли от реализации, операционных и внереализационных доходов за минусом операционных и внереализационных расходов. Инвестиционная деятельность предприятия обусловлена приобретением, строительством и продажей основных средств и других внеоборотных активов. Кроме того, средства могут инвестироваться в другие предприятия, на проведение НИОКР. В результате такого рода операционных доходов и расходов образуется разница, которая увеличивает или уменьшает прибыль. Финансовая деятельность приводит к появлению операционных и внереализационных доходов и расходов. Например, доходы от размещения свободных денежных средств на депозитных счетах банков, расходы на выплату дивидендов акционерам и т. п. Разница между полученными в результате финансовой деятельности доходами и осуществленными расходами также приводит к увеличению или уменьшению прибыли. Планирование доходов и расходов по финансовой деятельности — наиболее субъективная часть финансового планирования. Основой дли прогнозов служит изучение фондового рынка, динамики процентов по кредитам, анализ предыдущих периодов и экстраполяция результатов на планируемый период.

Результаты прогнозных расчетов переносятся в проект Отчета о прибылях и убытках. Затем может формироваться прогнозный баланс и, наконец, финансовый план.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 2184; Нарушение авторских прав?; Мы поможем в написании вашей работы!