КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Место и роль оценки финансового состояния в управлении предприятием

|

|

|

|

ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ И ПУТИ ДОСТИЖЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

Лекция 10

Вопросы темы:

место и роль оценки финансового состояния в управлении предприятием;

предварительная общая оценка финансового состояния и изменений его финансовых показателей;

финансовая устойчивость и способы управления ею;

показатели финансового состояния организации;

платежеспособность и ликвидность, способы их сохранения;

пути финансового оздоровления организаций.

Глава «Оценка финансового состояния и пути достижения финансовой устойчивости предприятия» посвящена основам финансового анализа, без применения которого невозможно ни финансовое планирование, ни принятие управленческих финансовых решений. Знание основных критериев оценки финансового состояния позволяет менеджерам и предпринимателям принимать обоснованные решения в области привлечения заемных средств, распределения прибыли, сбыта продукции, прироста или уменьшения материальных запасов и т. д.

В процессе финансового планирования и контроля над выполнением плана анализируются показатели:

• уровень затрат на 1 руб. продукции (по плану, по факту и в динамике);

• уровень материальных затрат на 1 руб. продукции (по плану, по факту и в динамике);

• коэффициенты оборачиваемости оборотных средств и их составляющих;

• коэффициент оборачиваемости капитала;

• фондоотдача;

• коэффициент рентабельности продукции, капитала, собственного капитала;

• цена заемных средств;

• коэффициент ликвидности и др. показатели.

Уровень затрат на 1 руб. продукции исчисляется как отношение полной себестоимости продукции к объему товарной продукции в ценах продаж.

|

|

|

Уровень материальных затрат на 1 руб. продукции исчисляется как отношение величины материальных затрат, необходимых для выпуска продукции, к объему товарной продукции в ценах продаж.

Коэффициент оборачиваемости оборотных средств рассчитывается как отношение выручки от продажи продукции к среднегодовой стоимости оборотных средств. Среднегодовая стоимость исчисляется как среднеарифметическая величина остатков оборотных средств на начало и конец периода.

Наглядно характеризуют показатель общей оборачиваемости коэффициенты оборачиваемости различных видов оборотных средств (материальных запасов, незавершенного производства, готовой продукции, дебиторской задолженности). В этом случае в знаменателе используются данные об остатках этих видов оборотных средств на начало и конец периода.

Коэффициент оборачиваемости капитала рассчитывается как отношение выручки от продажи продукции к среднегодовой стоимости всех активов.

Фондоотдача рассчитывается как отношение выручки от продажи продукции к среднегодовой стоимости основных фондов.

Коэффициент рентабельности продукции исчисляется как отношение прибыли от продажи продукции к ее полной себестоимости.

Коэффициент рентабельности капитала — отношение чистой прибыли к среднегодовой стоимости активов.

Коэффициент рентабельности собственного капитала — отношение чистой прибыли к среднегодовой стоимости собственных средств предприятия.

Цена заемных средств, или рентабельность заемного капитала, рассчитывается как отношение платы за привлечение заемных средств к величине заемного капитала.

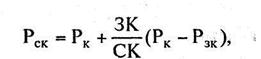

Взаимосвязь рассмотренных показателей рентабельности собственного капитала, заемных средств и рентабельности совокупного капитала (вложений) находит свое выражение в соотношении, получившем название «эффекта финансового рычага»:

|

|

|

где Рск — рентабельность собственного капитала;

Рк — рентабельность совокупного капитала (вложений);

ЗК — заемный капитал;

Рзк — рентабельность заемного капитала;

СК — собственный капитал.

Рентабельность собственного капитала определяет границу экономической целесообразности привлечения заемных средств. Смысл данного соотношения состоит в том, что, пока рентабельность вложений в предприятие будет выше цены заемных средств, рентабельность собственного капитала будет расти тем быстрее, чем выше соотношение заемных и собственных средств. Однако, по мере роста доли заемных средств, прибыль, остающаяся в распоряжении предприятия, начинает сокращаться (все большая часть прибыли направляется на выплату процентов). В результате рентабельность вложений в предприятие падает, становясь меньше цены заемных средств. В свою очередь это приводит к падению рентабельности собственного капитала.

Кредитоспособность — это способность предприятия своевременно и полностью рассчитаться по своим долгам. Эта способность исчисляется с помощью коэффициентов ликвидности.

Коэффициент ликвидности исчисляется как отношение всех оборотных активов к сумме краткосрочных обязательств и показывает, насколько предприятие способно выполнить все свои срочные обязательства за счет своих текущих активов. Рассчитывают коэффициенты общей, текущей и абсолютной ликвидности.

Общая оценка финансового состояния дается на основании анализа баланса.

На практике выработаны основные правила чтения финансовых отчетов: горизонтальный анализ, вертикальный анализ, трендовый анализ, метод финансовых коэффициентов, сравнительный анализ, факторный анализ.

Горизонтальный (временной) анализ — сравнение каждой позиции отчетности с предыдущим периодом.

Вертикальный (структурный) анализ — определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные показатели отчетности в будущем, а следовательно, ведется перспективный, прогнозный анализ.

|

|

|

Анализ относительных показателей (коэффициентов) — расчет отношений между отдельными позициями отчета или позициями различных форм отчетности, определение взаимосвязи показателей.

Сравнительный (пространственный) анализ — это: а) внутрихозяйственный анализ сводных показателей отчетности в сравнении с отдельными показателями фирмы, дочерних фирм, подразделений, цехов; б) межхозяйственный анализ показателей данной фирмы в сравнении с показателями конкурентов, со среднеотраслевыми и со средними общеэкономическими данными.

Факторный анализ — анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Факторный анализ может быть как прямым (собственно анализ), т. е. раздробление результативного показателя на составные части, так и обратным (синтез), т. е. соединение отдельных элементов в общий результативный показатель.

В процессе финансового планирования используется балансовый метод финансового анализа. Этим методом анализируется финансовый план в виде баланса доходов и расходов.

Баланс доходов и расходов построен на основании движения денежных средств. Анализ движения денежных средств (табл. 10.1) осуществляется прямым или косвенным методом с использованием как финансового плана, так и отчета о движении денежных средств (форма № 4 бухгалтерской отчетности).

Как видно из табл. 10.1,предприятие имеет положительное сальдо по текущей деятельности, по инвестиционной и финансовой деятельности имеется отрицательное сальдо.

Косвенный метод анализа движения денежных средств основан на исчислении отклонений (прироста или уменьшения): притока денежных средств за счет чистой прибыли, начисления амортизации, увеличения кредиторской задолженности и т. п. и оттока денежных средств за счет прироста внеоборотных активов, дебиторской задолженности, сокращения кредиторской задолженности, уплаты процентов за кредит и т. п.

[1] Об эффекте операционного (производственного) рычага см. гл. 4 «Прибыль организации».

[2] Более подробно принципе бюджетирования изложен в курсе «Управленческий учет».

[3] Хоргрен Ч.Т., ФостерДж. Бухгалтерский учет: управленческий аспект. М.: Финансы и статистика, 1995.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 427; Нарушение авторских прав?; Мы поможем в написании вашей работы!