КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Издержки производства

|

|

|

|

Организационные формы монополий

Естественные монополии в РФ

Антимонопольное регулирование

| Экономические меры поддержания конкуренции | Административные мерыпо демонополизации рынка |

| - поощрение создания товаров-заменителей; - финансирование мероприятий по расширению выпуска дефицитных товаров; - поддержка малого и среднего бизнеса; - привлечение иностранных инвестиций. | - запрет сговора по ценам, рынкам сбыта, квотам производства; - запрет слияний, ведущих к установлению контроля над предложением; - принудительная демонополизация (дробление); - установление предельных цен или предельного уровня рентабельности. |

| Естественная монополия | состояние рынка, при котором удовлетворение спроса эффективнее в отсутствии конкуренции в силу технологических особенностей производства, а товары, производимые естественной монополией, не могут быть заменены другими товарами |

| Сферы деятельности | транспортировка нефти, нефтепродуктов и газа по магистральным трубопроводам; услуги по передачи электро- и тепловой энергии; ж/д перевозки; услуги транспортных терминалов, портов, аэропортов; услуги общедоступной электрической и почтовой связи |

| Методы регулирования | n ценовое регулирование; n определение потребителей, подлежащих обязательному обслуживанию, или установление минимального уровня их обеспечения с учетом необходимости защиты прав и интересов граждан, обеспечения безопасности государства, охраны природы и культурных ценностей |

| Картель | форма монополистического соглашения фирм, принадлежащих одной отрасли, с целью извлечения монопольной прибыли посредством регулирования цен, объемов производства и сбыта |

| Синдикат | объединение юридически самостоятельных предприятий, которые теряют коммерческую самостоятельность, так как сбыт продукции идет через единую сбытовую контору |

| Трест | монополистическое объединение на основе совместной собственности и общего управления производством и сбытом продукции |

| Концерн | объединение предприятий и компаний, связанных в единое целое системой участия, личной долей, финансовыми, кредитными, научно-техническими и др. связями |

| Конгломерат | монополистическое объединение, образованное путем поглощения разноотраслевых предприятий, не имеющих технического и производственного единства |

Под издержками производства понимаются затраты на заработную плату, сырье, материалы, амортизацию средств труда и др., иными словами - это расходы (затраты) на производство, которые несут предприятия с целью создания товаров и последующего получения прибыли.

|

|

|

Классификации и виды издержек

В зависимости от того, принимают ли издержки форму реальных денежных расходов или нет, различают явные и неявные издержки.

Производство любого товара требует определенных затрат экономических ресурсов - сырья, материалов, топлива, энергии, трудовых, транспортных и других услуг и т. д. Плата за все эти ресурсы и представляет собой издержки производства. Однако часто не все ресурсы реально оплачиваются. Часть из них предприятие может использовать как бы «бесплатно». В связи с этим экономисты различают издержки явные и неявные

Явные издержки (называемые также внешними) - это денежные выплаты за ресурсы, полученные со стороны (зарплата наемных работников, оплата поставок сырья и материалов, транспортных, финансовых, юридических и других услуг). Именно эти издержки (и только они) учитываются бухгалтерией, поэтому их часто называют бухгалтерскими издержками.

|

|

|

Неявные издержки (или внутренние) - это издержки, связанные с использованием фирмой своих собственных (внутренних) ресурсов,. В отличие от явных эти издержки не оплачиваются и не отражаются в бухгалтерской отчетности. Они носят скрытый характер, выступая как вмененные издержки собственных ресурсов фирмы, применяемых ею в производстве. Величина этих издержек определяется тем доходом, который могли бы принести данные ресурсы при их наиболее выгодном альтернативном использовании.

Сумму явных и неявных издержек производства экономисты называют экономическими издержками.

Явные затраты являются предметом изучения учета, в то время как неявные альтернативные затраты находят широкое применение при принятии управленческих решений, планировании и прогнозировании.Поомической

По экономической роли в процессе производства затраты можно разделить на основные и накладные.

К основным относятся затраты, связанные непосредственно с технологическим процессом, а также с содержанием и эксплуатацией орудий труда.

Накладные – расходы на обслуживание и управление производственным процессом, реализацию готовой продукции.

По методу отнесения затрат на производство конкретного продукта выделяют прямые и косвенные затраты.

Прямые – это затраты, связанные с изготовлением только данного вида продукции и относимые непосредственно на себестоимость данного вида продукции.

Косвенные затраты при наличии нескольких видов продукции не могут быть отнесены непосредственно ни на один из них и подлежат распределению косвенным путем.

По отношению к объему производства продукции затраты подразделяются на переменные и постоянные.

Постоянные издержки (fixed costs) FC — это такие издержки, сумма которых в данный период времени не зависит непосредственно от величины и структуры производства и реализации.

Постоянные издержки не зависят от размеров производства. Их величина неизменна, так как они связаны с самим существованием предприятия и должны быть оплачены, даже если фирма ничего не производит. К постоянным издержкам, как правило, относятся: оплата обязательств по займам, арендная плата (за землю, помещения и пр.), часть отчислений на амортизацию зданий и оборудования, страховые взносы, жалование высшему управленческому персоналу и т.д. Подобные расходы иногда называют косвенными и накладными.

|

|

|

|

Переменные издержки (variable costs) VC — это те издержки, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации продукции — например, затраты на заработную плату, сырье, топливо, энергию, транспортные услуги и другие расходные ресурсы производства. Величина этих расходов прямо пропорциональна объему выпуска продукции (рис.5).

Различие между постоянными и переменными издержками имеет существенное значение. Постоянные издержки должны быть оплачены, даже если продукция не производится вообще. Переменными издержками предприниматель может управлять путем изменения объемов производства.

Затраты, являющиеся для одних фирм переменными, для других фирм могут относиться к категории постоянных.

Общие издержки, или валовые (TC) - это СУММА постоянных и переменных издержек, ОБЩИЕ издержки на производство определенного объема продукции.

ТС = FC + VC, где ТС – общие издержки, FC – постоянные, VC –переменные.Совокупные (общие), постоянные и переменные издержки относят к характеризующим общий уровень издержек.

Совокупные (валовые) издержки (TС) — это суммарная величина издержек, понесенных при производстве данного объема продукции. Для каждого данного объема выпуска ТС = FC + VC.Знание структуры постоянных, переменных и общих издержек позволяет определить конкретные пути снижения производственных затрат.

Еще два вида издержек - средние и предельные - важны для контроля за эффективностью и доходностью производства.

|

|

|

Для предпринимателя важной является информация о том, каковы не просто его издержки, а издержки по выпуску единицы продукции, т. е. средние издержки. Средние издержки (АТС или АС) — это валовые издержки, приходящиеся на единицу выпускаемой продукции, или по-другому - затраты на единицу продукции. Они равны общим издержкам, деленным на количество единиц продукции, и наглядно отражают динамику (снижение или рост) затрат по мере изменений объема производства. Рассчитываются по формуле:

|

Соответственно рассчитываются средние постоянные и средние переменные издержки:

|

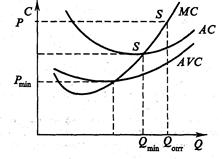

Графически вид кривых АFС, AVC, АТС представлен на рис. 11а

|

Рассматривая вопрос об объемах производства, необходимо учитывать не только средние издержки, но и предельные.

Предельные издержки МС — это дополнительные издержки, необходимые для производства дополнительной единицы продукции (т.е. каждой следующей единицы продукции сверх имеющегося объема).Иными словами, это сумма, на которую возрастают общие издержки при увеличении выпуска продукции на одну единицу:

|

Так как в краткосрочном периоде совокупные издержки изменяются исключительно из-за изменения переменных издержек, предельные издержки равны производной функции переменных издержек.

Рис. 11

Рис. 11

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 630; Нарушение авторских прав?; Мы поможем в написании вашей работы!