КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Связь между ожидаемой доходностью и риском оптимального портфеля

|

|

|

|

Пусть для всех участников рынка имеется единая безрисковая ставка rf получения и предоставления займов. Тогда оптимальным оказывается портфель, представляющий собой комбинацию касательного и безрискового портфелей. Оптимальный портфель имеет следующий вид

Pопт = (x0, x1, x2, …, xn).

Здесь x0 – часть (доля) средств, вложенных в безрисковые бумаги, если x0 > 0, или x0 – заемные средства, использованные для вложения в касательный портфель, если x0 < 0.

Числа x1, x2, …, xn находятся в том же соотношении, в котором находятся компоненты касательного портфеля.

Доходности оптимального и касательного портфелей связаны линейным соотношением:

.

.

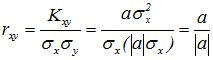

Отсюда следует, что коэффициент корреляции равен 1, т.е.

.

.

Действительно, пусть Y и X – случайные величины, связанные линейным соотношением Y=aХ+b. Докажем, что коэффициент корреляции rxy = 1.

Доказательство:

Подставим в выражение

т.к.

Найдем дисперсию Y:  , т.е.

, т.е.

.

.

Тогда коэффициент корреляции:  ,

,

откуда

Но тогда

.

.

В результате уравнение САРМ примет следующий вид

.

.

Это уравнение задает зависимость ожидаемой доходности оптимального портфеля от его риска.

9.7. Многофакторные модели

Однофакторные модели во многих случаях являются вполне адекватными, однако чаще всего они оказываются слишком упрощенными и тогда приходится рассматривать зависимость доходности ценной бумаги от нескольких (m) факторов, т.е. линейные регрессионные модели следующего вида:

,

,

где α, βk – параметры; F(k) – факторы, определяющие состояние рынка; i – номер наблюдения.

Такими факторами могут быть, например, уровень инфляции, темпы прироста валового внутреннего продукта и др. Если данная ценная бумага относится к некоторому сектору экономики, то целесообразно рассматривать факторы, специфические для данного сектора.

|

|

|

Пример. В табл. приведены данные за шесть лет о темпе роста, уровне инфляции и доходности акций компаний Widget Manufacturing.

| № года | Темп роста ВВП, % (temp) | Уровень инфляции, % (inf) | Доходность акций, % (Widget) |

| 5,1 | 1,1 | 14,3 | |

| 6,4 | 4,4 | 19,2 | |

| 7,9 | 4,4 | 23,4 | |

| 7,0 | 4,6 | 15,6 | |

| 5,1 | 6,1 | 9,2 | |

| 2,9 | 3,1 | 13,0 |

Рассматривается факторная модель следующего вида:

Widget = α + β1 temp + β2 inf.

С помощью метода наименьших квадратов получается уравнение следующего вида:

.

.

При этом средние квадратические ошибки оценок параметров β1 и β2 равны 1,125 и 1,162.

Следует стремиться к возможно меньшему количеству объясняющих переменных (факторов), поскольку кроме усложнения модели «лишние» факторы приводят к увеличению ошибок оценок. Так. В рассмотренном примере стандартная ошибка оценки параметра β2 оказалась больше, чем ее значение по абсолютной величине, т.е

1,162 > 0,67.

Это приводит к мысли, что четкой зависимости доходности акций компании Widget от инфляции нет. В этом случае естественно удалить фактор инфляции и рассматривать зависимости доходности Widget только от темпа роста ВВП. Тогда соответствующее уравнение регрессии имеет следующий вид

.

.

С помощью метода наименьших квадратов можно получить следующее соотношение

.

.

В этом случае ошибка (СКО) уменьшается и становится равной 1,002.

Однако в реальных ситуациях порой приходится порой рассматривать модели зависимости от десятков и даже сотен факторов.

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 369; Нарушение авторских прав?; Мы поможем в написании вашей работы!