КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

IV.Диверсификация фондового портфеля

Лекция №10 (15.11.2010)

Распространенным методом снижения риска потерь инвестора от управления фондовым портфелем служит его диверсификация, т.е. приобретение им различных типов (видов) ценных бумаг.

Риск существенно снижается, когда финансовые активы компании-инвестора распределены между различными видами фондовых инструментов и эмитентами.

Диверсификация понижает риск за счет того, что возможны низкие доходы по одним ценным бумагам будут компенсированы высокими доходами по другим финансовым активам.

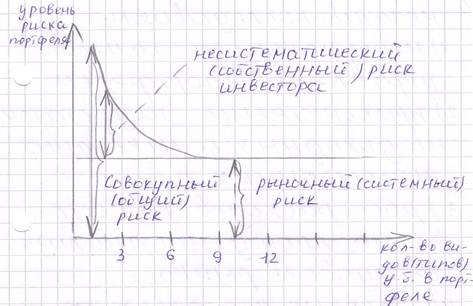

Минимизация риска достигается за счет включения в портфель ценных бумаг эмитентов широкого круга отраслей хозяйства и видов бизнеса. Отдельные специалисты оценивают как оптимальную величину фондового портфеля, в которую входят от 8 до 12 видов ценных бумаг.

Рис.2. Диверсификация и риск фондового портфеля инвестора

При большем количестве ценных бумаг (свыше 12) портфель становится трудно управляемым, т.к. возникает эффект излишней диверсификации, что может привести к таким негативным последствиям, как:

· невозможность качественного управления портфелем;

· приобретение недостаточно доходных и ликвидных эмиссионных ценных бумаг;

· рост расходов инвестора на проведение анализа фондового рынка;

· высокие издержки на приобретение мелких пакетов ценных бумаг.

Расходы по управлению излишне диверсифицированным портфелем могут не принести ожидаемого дохода, т.к. его доходность будет возрастать более низкими темпами, чем затраты на управление им.

|

|

Дата добавления: 2014-01-05; Просмотров: 674; Нарушение авторских прав?; Мы поможем в написании вашей работы!