КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

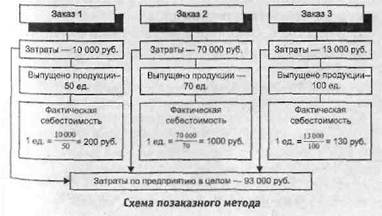

Позаказный метод учета

|

|

|

|

Его применяют в индивидуальных и мелкосерийных производствах. При этом методе объектом учета и калькулирования является отдельный производственный заказ, создаваемый на заранее определенное количество продукции.

В аналитическом учете производственные затраты группируются по заказу в разрезе установленных статей калькуляции в карточке учета производства.

Учет прямых затрат по заказу ведут на основании первичных документов, отражающих расход материалов, заработной платы, выработку и т. д. Косвенные (накладные) расходы распределяют между отдельными заказами условно по принятым в данном производстве или отрасли способам. Все затраты считаются незавершенным производством вплоть до окончания заказа. Отчетную калькуляцию составляют только после выполнения заказа, что является существенным недостатком этого метода.

Себестоимость частично выполненного заказа определяют условно, на основании плановой или фактической калькуляции аналогичного изделия, изготовлявшегося ранее, с учетом изменения в его конструкции, технологии, условий производства.

Себестоимость заказа определяется суммой всех затрат производства со дня открытия его до дня выполнения. Окончание работ по заказу фиксируют в приемо-сдаточной накладной, акте на сдачу выполненных готовых изделий.

Себестоимость одного изделия определяется делением суммы затрат по заказу на количество изготовленных изделий.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 443; Нарушение авторских прав?; Мы поможем в написании вашей работы!