КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Связь бухгалтерского учета с другими науками

Бухгалтерский учет является одной из отраслей экономической науки и представляет собой сложную систему отражения и познания различных хозяйственных процессов и явлений хозяйственной жизни, которая имеет свои инструменты (методы, принципы, задачи, функции, объекты, субъекты и т.д.).

Таким образом, как отрасль экономической науки, бухгалтерский учет должен взаимодействовать с другими науками. Представим эту взаимосвязь на рис. 8.

Рис. 8 Связь бухгалтерского учета с другими дисциплинами

Так, прежде всего, при изучении теоретических основ познания учитываемых объектов бухгалтерского учета необходимы знания экономической теории, изучающей экономические законы производства и распределения материальных благ в обществе.

Информация бухгалтерского учета широко используется для характеристики экономики различных организаций и отраслей народного хозяйства, расчета различных показателей экономической эффективности процессов воспроизводства материальных благ. Отсюда следует, что бухгалтерский учет тесно связан с такой наукой, как экономика (организаций различный отраслей народного хозяйства).

Также данные бухгалтерского учета используются в планировании, прогнозировании, контроле и анализе хозяйственно-финансовой деятельности организации.

Непосредственная связь бухгалтерского учета и аудита заключается в том, что проведение ревизии и аудиторской проверки осуществляется в основном по данным бухгалтерского учета. Выявленные отдельные результаты ревизий и аудиторский проверок в свою очередь используются для исправления и корректировки учетных записей (при выявлении ошибок, недостач или излишков ценностей и т.п.).

Тесная связь существует между бухгалтерским учетом и финансовыми дисциплинами (финансы, финансовый менеджмент, деньги, кредит, банки, биржевое дело, налоги и налогообложение). Данные бухгалтерского учета используются при составлении финансовых бюджетов, бизнес-планов, расчетов по налогам и налоговых деклараций.

Использование показателей бухгалтерского учета для статистических обобщений, а также единство и взаимосвязь всех видов учета обеспечивает тесную связь бухгалтерского учета с экономической статистикой.

Данные бухгалтерского учета в организациях используются при решении многих правовых вопросов, а также при проверке эффективности функционирования правовой службы организации. Отсюда следует, что бухгалтерский учет неразрывно связан и с такой наукой, как правоведение.

Учетная информация широко используется в процессе: осуществления маркетинговых исследований (маркетинг), проведения работ по управлению персоналом и принятия управленческих решений (менеджмент), осуществления экономико – математического моделирования отдельных хозяйственных процессов и хозяйственных явлений (экономико – математическое моделирование и программирование).

Оперативность получения информации, а также ее качества и эффективность использования в управлении хозяйственными процессами организации значительно повышается в условиях автоматизации бухгалтерского учета. Использование ЭВМ предполагает применение различных приемов и способов систем компьютерной обработки данных (КОД). Отсюда следует, что бухгалтерский учет связан с информатикой, компьютеризацией учетно-аналитических вопросов и информационными системами в экономике.

5. Нормативно – правовое регулирование бухгалтерского учета в России.

Под бухгалтерским законодательством следует понимать совокупность нормативных актов и их отдельных предписаний, устанавливающих правила ведения бухгалтерского учета, составления и представления бухгалтерской отчетности, а также определяющих обязанности и права лиц – субъектов бухгалтерского учета.

Система нормативного регулирования бухгалтерского учета, разработанная Департаментом методологии бухгалтерского учета и отчетности Министерства финансов РФ, состоит из документов четырех уровней: законодательных, нормативных, методических и организационных (рис. 9).

| Нормативное регулирование бухгалтерского учета в РФ | |||

| Первый уровень | законодательный | Определяет сущность бухгалтерского учета, его задачи, основные понятия, используемые в учете, порядок регулирования, организации и ведения бухгалтерского учета и представления бухгалтерской отчетности | Законы, указы Президента РФ, постановления Правительства РФ |

| Второй уровень | нормативный | Устанавливает базовые правила формирования полной и достоверной информации по отдельным разделам бухгалтерского учета и представления информации в бухгалтерской отчетности | Положения по бухгалтерскому учету (20), Положение по ведению бухгалтерского учета и бухгалтерской отчетности |

| Третий уровень | методический | Документы этого уровня носят рекомендательный характер, в них изложены методические указания, разъяснения по вопросам постановки бухгалтерского учета | План счетов бухгалтерского учета, Методические указания по проведению инвентаризации, др. инструкции, методические указания, разрабатываемые Минфином РФ, Центральным Банком РФ, другими ведомствами |

| Четвертый уровень | организационный | Организации, руководствуясь законодательством РФ о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют учетную политику | Рабочие документы, формирующие учетную политику организации, положения и инструкции для системы внутреннего регулирования хозяйственной деятельности, утверждаются руководителем |

Рис. 10 Нормативное регулирование бухгалтерского учета в РФ

В Федеральном законе «О бухгалтерском учете» от 21.11.1996 г. №129-ФЗ, относящегося к первому уровню нормативного регулирования, сформулированы основные принципы ведения бухгалтерского учета в РФ. Закон устанавливает единые правовые методологические основы бухгалтерского учета и отчетности на территории РФ, определяет сущность бухгалтерского учета, его задачи, основные понятия, используемые в учете, порядок регулирования, организации и ведения бухгалтерского учета и представления бухгалтерской отчетности.

В настоящее время разработано 20 стандартов или положений по бухгалтерскому учету. К ним относятся:

ПБУ 1/2008 – Учетная политика организации;

ПБУ 2/2008 - Учет договоров строительного подряда;

ПБУ 3/06 – Учет активов и обязательств, стоимость которых выражена в иностранной валюте;

ПБУ 4/99 – Бухгалтерская отчетность организации;

ПБУ 5/2001 – Учет материально-производственных запасов;

ПБУ 6/01 – Учет основных средств;

ПБУ 7/98 – События после отчетной даты;

ПБУ 8/01 – Условные факты хозяйственной деятельности;

ПБУ 9/99 – Доходы организации;

ПБУ 10/99 – Расходы организации;

ПБУ 11/2008 – Информация о связанных сторонах;

ПБУ 12/2000 – Информация по сегментам;

ПБУ 13/2000 – Учет государственной помощи;

ПБУ 14/2007 – Учет нематериальных активов;

ПБУ 15/2008 – Учет займов и кредитов и затрат по их обслуживанию;

ПБУ 16/02 – Информация по прекращаемой деятельности;

ПБУ 17/02 – Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы;

ПБУ 18/02 – Учет расходов по налогу на прибыль;

ПБУ 19/02 – Учет финансовых вложений;

ПБУ 20/03 – Информация об участии в совместной деятельности;

ПБУ 21/2008 – Изменение оценочных значений.

В конце 1990-х – начале 2000-х гг. в области бухгалтерского учета и отчетности в РФ произошли значительные изменения, во многом предопределенные Программой реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утвержденной постановлением Правительства РФ от 06 марта 1998 г. № 283.

Стремление преобразовать российский учет в соответствии с международными стандартами диктуется необходимостью увеличения инвестиционной активности, способствующей развитию экономики страны и предоставляющей возможность работы в масштабах страны и мировых рынков, предоставлению полезной и достоверной информации всем заинтересованным пользователям, составление консолидированной (сводной) отчетности.

Наиболее значимы два подхода к решению проблемы – гармонизация и стандартизация систем бухгалтерского учета.

Идея гармонизации различных систем бухгалтерского учета реализуется в рамках Европейского союза. Суть ее состоит в том, что в каждой стране может существовать своя модель учета и система стандартов, ее регулирующих. Главное, чтобы стандарты не противоречили аналогичным стандартам в странах – членах союза, т.е. находились в относительной гармонии друг с другом.

Идея стандартизации учетных процедур реализуется в рамках унификации учета, которую проводит Совет по МСФО, разрабатывая и публикуя МСФО. Суть идеи состоит в разработке унифицированного набора стандартов, применяемых к любой ситуации в любой стране в силу чего отпадает необходимость создания национальных стандартов.

Международные стандарты финансовой отчетности – это совокупность взаимосвязанных документов: предисловия к МСФО, принципов подготовки и представления финансовой отчетности, собственно стандартов и разъяснений к ним.

МСФО предназначены для составления финансовой отчетности коммерческих компаний (включая банки, страховые компании и иные финансовые институты), независимо от вида деятельности, отраслевой принадлежности и организационно-правовой формы.

Преимущества МСФО:

- четкая экономическая логика;

- обобщение лучшей современной мировой практики в области учета;

- простота восприятия для пользователей финансовой информации во всем мире.

Недостатки МСФО:

- обобщенный характер стандартов, предусматривающий достаточно большое многообразие методов учета;

- отсутствие подробных интерпретаций и примеров приложения стандартов к конкретным ситуациям.

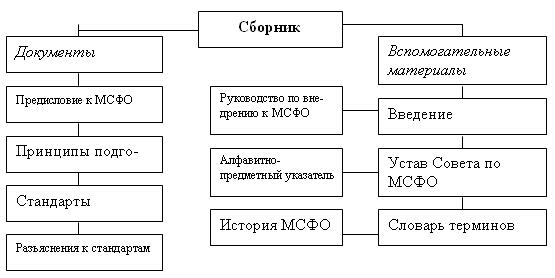

В структуру сборников, издаваемых Советом по МСФО, входят следующие документы (рис.11):

Рис. 11 Структура сборников МСФО

Лекция 2. Балансовое обобщение (2 часа)

1. Понятие и классификация бухгалтерского баланса.

2. Содержание бухгалтерского баланса. Классификация имущества и источников их образования в зависимости от структуры баланса.

3. Влияние хозяйственных операций на валюту баланса. Типы хозяйственных изменений.

|

Дата добавления: 2014-01-05; Просмотров: 2924; Нарушение авторских прав?; Мы поможем в написании вашей работы!