КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

План счетов бухгалтерского учета

Классификация счетов бухгалтерского учета

Счета бухгалтерского учета различаются между собой по содержанию учитываемых объектов и порядку ведения записей на них. Для правильного применения счетов надо: знать их особенности, содержание дебета, кредита и остатка; понимать смысл, функцию и назначение того или иного счета, чем он принципиально отличается от других счетов; четко определять объекты, которые должны учитываться на конкретных счетах.

Классификация счетов бухгалтерского учета – это группировка счетов по наиболее существенным признакам, что позволяет обеспечить единообразие в отражении хозяйственных операций, сопоставимость показателей, дает возможность определить «экономическую нагрузку» каждого счета.

Для облегчения изучения счетов с целью правильного их использования они группируются по наиболее существенным однородным признакам:

1) по экономическому содержанию;

2) по назначению и структуре.

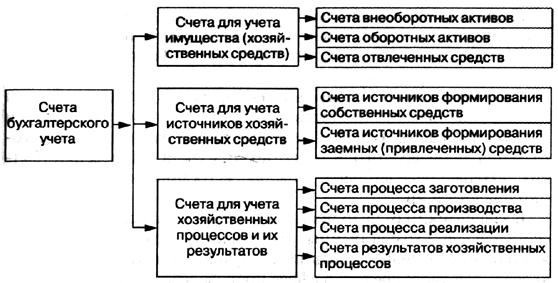

В основу классификации счетов по экономическому содержанию положена группировка объектов бухгалтерского учета, отражающих движение имущества и источников их образования в процессе воспроизводства.

Следовательно, по экономическому содержанию счета бухгалтерского учета подразделяются на следующие группы:

· счета учета имущества (хозяйственных средств);

· счета учета источников образования хозяйственных средств;

· счета учета хозяйственных процессов и их результатов (рисунок 4.6).

Рисунок 4.6 – Классификация счетов бухгалтерского учета по экономическому содержанию

Счета учета хозяйственных средств используются для текущего учета наличия и движения имущества (активов) по их составу, функциональной роли и размещению. В эту группу входят: счета по учету внеоборотных активов, оборотных активов и отвлеченных средств. К счетам для учета внеоборотных активов относятся счета: «Основные средства», «Нематериальные активы», «Вложения во внеоборотные активы» и др.

К счетам учета оборотных активов относятся счета: «Материалы», «Готовая продукция», «Касса», «Расчеты с покупателями и заказчиками» и др.

Счета источников образования хозяйственных средств подразделяются на счета, учитывающие капитал и резервы, а также другие собственные источники (собственные и приравненные к ним средства) и счета по учету заемных средств (долгосрочных пассивов, краткосрочных пассивов).

К счетам учета капитала, резервов и других собственных источников средств относятся счета: «Уставный капитал», «Резервный капитал», «Добавочный капитал», «Нераспределенная прибыль» и др. К счетам для учета заемных средств относятся счета: «Расчеты с поставщиками и подрядчиками», «Расчеты с персоналом по оплате труда» и др.

Счета хозяйственных процессов и их финансовых результатов предназначены для отражения операций отдельных стадий кругооборота средств: процесса заготовления; процесса производства; процесса реализации.

На счетах процесса заготовления учитывают затраты на приобретение материалов, товаров и др. К ним относятся счета: «Материалы», «Товары», «Заготовление и приобретение материалов» и т.д.

Счета процесса производс тва отражают затраты, связанные с Производством продукции, выполнением работ и оказанием услуг. Затраты на этих счетах учитывают по статьям и элементам с Целью их контроля и анализа. На основании данных этих счетов исчисляют себестоимость продукции (работ, услуг). К ним относят счета: «Основное производство», «Вспомогательные производств», «Общепроизводственные расходы» и др.

Счета процесса реализации предназначены для продажи готовой продукции и связанных с этим затрат. К ним относятся счета: «Продажи», «Товары отгруженные», «Торговая наценка» и т.д.

Счета результатов хозяйственных процессов используются для учета финансовых результатов (прибыли, убытка) от реализации продукции (работ, услуг) и результатов других процессов (заготовления, производства). К ним относятся счета: «Прибыли и убытки», «Нераспределенная прибыль», «Отклонение в стоимости материалов» и др.

В зависимости от функциональной роли и размещения средств, счета для учета хозяйственных средств по экономическому содержанию можно подразделять на следующие конкретные группы:

а) счета учета средств в сфере производства: предметов труда, средств труда, незавершенного производства;

б) счета учета средств в сфере обращения: денежных средств; финансовых активов, средств в расчетах, продукции и товаров для реализации, средств, обслуживающих процессы обращения;

в) счета учета средств в непроизводственной сфере (средств культурно-бытового назначения);

г) счета учета отвлеченных средств.

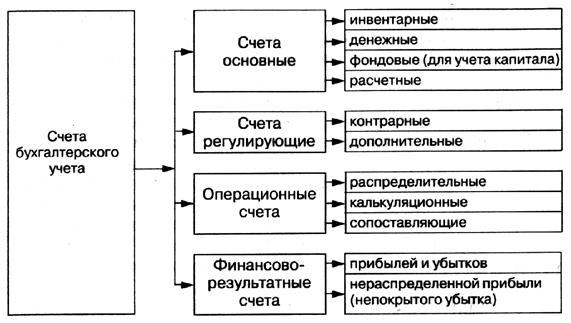

Классификация счетов по назначению и структуре предусматривает разделение счетов в зависимости от содержания учитываемых объектов и от непосредственной функции счетов в учетном процессе, а также отражения на них тех или иных результатов (рисунок 4.7).

Несмотря на существенные различия отражаемых на счетах объектов, они имеют общие признаки и свойства, что позволяет классифицировать их по назначению и структуре по следующим группам:

· основные счета;

· регулирующие счета;

· операционные счета;

· финансово-результатные счета.

Основные счета отражают наличие и движение хозяйственных средств, состав и изменения их источников. Они подразделяются на инвентарные, денежные, фондовые и расчетные.

Инвентарными называются счета, предназначенные для учета материального имущества. К ним относятся счета: «Основные средства», «Материалы», «Животные на выращивании и откорме», «Готовая продукция» и др.

По своей структуре все эти счета активные, сальдо может быть только дебетовым. Поступление материальных средств отражается по дебету счета, а их выбытие (расход) – по кредиту. Аналитический учет ведется по каждому виду материальных ценностей в натуральном и в стоимостном выражении.

Рисунок 4.7 - Классификация счетов бухгалтерского учета

по назначению и структуре

Денежные счета предназначены для учета денежных средств. К ним относятся счета: «Касса», «Расчетные счета», «Валютные счета» и др. Эти счета активные, аналитических счетов не имеют.

Фондовые счета или счета для учета капитала предназначены для учета источников собственных средств. К ним относятся счета: «Уставный капитал», «Резервный капитала», «Добавочный капитал», «Нераспределенная прибыль» и др. Фондовые счета пассивные. Сальдо они могут иметь только кредитовое. Оборот по кредиту означает увеличение источников средств, а по дебету – уменьшение источников средств.

Расчетные счета – основные счета, предназначенные для учета привлеченных источников средств, называются расчетными. К ним относятся, например, счета «Расчеты с поставщиками и подрядчиками», «Расчеты с покупателями и заказчиками» и т.д.

Расчетные счета могут иметь структуру активных и пассивных счетов в зависимости от состояния расчетов. Учет на расчетных счетах ведется в аналитическом разрезе, т.е. по каждой организации, лицу или платежу. Если остаток (сальдо) на аналитическом счете дебетовое, то это означает, что у организации есть должники (дебиторы, дебиторская задолженность), а если остаток (сальдо) – кредитовое, то у данной организации существует задолженность перед другими организациями (кредиторы, кредиторская задолженность).

Один и тот же счет может быть или активным или пассивным. При наличии на синтетическом счете одновременно дебиторской и кредиторской задолженности счет становится активно-пассивным. Остаток (сальдо) на активно-пассивном счете в балансе показывается развернуто, т.е. дебетовый остаток (сальдо) отражается в активе баланса, а кредитовый остаток (сальдо) – в пассиве баланса.

Регулирующие счета предназначены для регулирования (уточнения) стоимости средств, отраженных на основных счетах.

Применение регулирующих счетов обусловлено объективной необходимостью регулирования стоимости отдельных активов организации в связи с действием инфляционных процессов на микро-уровне н условиях рынка и предпринимательского риска, последствиями которого могут быть обесценение стоимости отдельных активов или же увеличение сомнительных долгов.

Кроме того, применение регулирующих счетов связано с тем, что в бухгалтерском учете и отчетности некоторые активы и обязательства отражаются в оценке: первоначальной учетной стоимости; по фактической себестоимости. Поэтому регулирующие счета могут быть контрарные и дополнительные.

Контрарные регулирующие счета применяются для уменьшения оценки объекта, учтенного на основном счете или же для списания сомнительных долгов и обесцененной суммы стоимости отдельных активов.

Контрарные счета могут быть контрпассивными, если регулируют стоимость объектов учета на основных счетах и они являются активными.

Контрарные счета могут быть контрактивными, если регулируют стоимость объектов учета на основных счетах и они являются пассивными.

Таким образом, контрпассивный счет противостоит к пассивному счету и является активным, а контрактивный счет противостоит к активному счету и является пассивным.

К контрарным пассивным (контрактивным) счетам можно отнести счета; «Амортизация основных средств», «Амортизация нематериальных активов», «Резервы под снижение стоимости материальных ценностей», «Резервы под обесценение вложений в ценные бумаги», «Резервы по сомнительным долгам».

К контрарным активным (контрпассивным) счетам можно отнести счета: «Собственные акции (доли)», «Расчеты с учредителями» (в отдельные случаях при выходе учредителя из состава учредителей организации).

Дополнительные регулирующие счета применяются в основном для регулирования учетной стоимости материально-производственных запасов. Они могут быть активными. К ним можно отнести следующие счета: «Отклонение в стоимости материалов». Суммы отклонений ежемесячно списываются на те же счета, на которые были списаны материалы по учетным ценам методом дописывания или красного сторно, в зависимости от положительных или отрицательных отклонений в стоимости материалов.

Операционные счета предназначены для отражения фактов хозяйственной деятельности в отдельных стадиях кругооборота хозяйственных средств. Они подразделяются на распределительные, калькуляционные и сопоставляющие.

Распределительные счета используются для учета расходов, которые нельзя в момент их оплаты или начисления отнести на объекты учета затрат и калькуляции. Они делятся на собирательно-распределительные и бюджетно-распределительные.

В течение отчетного периода на дебете собирательно-распределительных счетов отражают затраты, подлежащие распределению, а при составлении калькуляций их полностью распределяют и присоединяют к затратам производства путем списания с кредита этих счетов. Таким образом, в формировании баланса они не участвуют, так как эти счета не имеют остатка на конец отчетного периода. Однако они могут быть названы активными счетами, так как на них учитывают затраты средств на организацию и управление производством. К ним относятся счета «Общепроизводственные расходы» и «Общехозяйственные расходы».

В группу собирательно-распределительных счетов в современных условиях многопрофильных организаций можно отнести также счет «Расходы на продажу». На этом счете собираются коммерческие расходы, связанные с реализацией готовой продукции и издержки обращения, связанные с торгово-сбытовой деятельностью организации, которые подлежат также распределению и включению в полную себестоимость реализованной продукции и товаров.

Бюджетно-распределительные счета предназначены для учета расходов и доходов, относящихся к будущим отчетным периодам, а также источники покрытия расходов относящихся к данному отчетному периоду, но еще фактически не произведенных. К таким счетам относятся счета «Расходы будущих периодов», «Доходы будущих периодов», «Резервы предстоящих расходов».

Калькуляционные счета предназначены для учета производственных затрат, отражения выпуска продукции, выполненных работ и оказанных услуг. По данным этих счетов определяют (исчисляют) фактическую себестоимость произведенной продукции, выполненных работ и услуг.

По дебету калькуляционных счетов учитываются все фактические затраты на производство продукции, выполнение работ и услуг, а по кредиту – себестоимость произведенной продукции, выполненных работ, услуг. Остаток (сальдо) на этих счетах может быть только дебетовым и показывает затраты на незавершенное производство.

К калькуляционным счетам относятся счета «Основное производство», «Вспомогательное производство», «Полуфабрикаты собственного производства» и др.

Сопоставляющие счета предназначены для выявления финансовых результатов (прибылей и убытков) хозяйственной деятельности (обычных видов деятельности, операционных и внереализационных доходов и расходов) путем сопоставления кредитовых и дебетовых оборотов по ним в конце отчетного периода. К ним относятся счета «Продажи», «Прочие доходы и расходы». Эти счета сальдо на отчетную дату не имеют.

По окончанию каждого месяца на счете «Продажи» сопоставляются итоги оборотов по указанным субсчетам: сумма итогов дебетовых оборотов по субсчетам 2, 3, 4, 5 с итогом кредитовых оборотов по субсчету 1. Выявленный результат представляет собой прибыль или убыток от продаж за месяц. Эта сумма записывается заключительным оборотом отчетного месяца по дебету субсчета 9 «Прибыль (убыток) от продаж» – в случае прибыли и кредиту субсчета 9 «Прибыль (убыток) от продаж» – в случае убытка.

Финансово-результатные счета используются для формирования и учета конечного финансового результата деятельности организации в отчетном году.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов, включая чрезвычайные.

В организации учет финансовых результатов ведется на счетах «Прибыли и убытки». По дебету данного счета отражаются убытки (потери, расходы), а по кредиту – прибыль (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

К финансово-результатным счетам относятся также счет «Нераспределенная прибыль (непокрытый убыток)». На кредит этого счета списывается сумма чистой прибыли отчетного года заключительными оборотами декабря в корреспонденции со счетом «Прибыли и убытки». На дебет счета «Нераспределенная прибыль (непокрытый убыток)» списывается сумма чистого убытка отчетного года заключительными оборотами декабря в корреспонденцию со счетом «Прибыли и убытки».

По отношению к итогу баланса и в зависимости от права собственности на отдельные виды имущества, счета бухгалтерского учета подразделяются на балансовые и забалансовые счета. Сальдо балансовых счетов отражается на статьях бухгалтерского баланса. На этих счетах учитывают имущество и обязательства данной организации. На забалансовых счетах отражают стоимость имущества, принятое на ответственное хранение, на комиссию и т.п., а также потенциальную информацию о результатах отдельных фактов хозяйственной деятельности организации.

Для получения важнейших показателей, необходимых для составления бухгалтерской (финансовой) отчетности, а также с целью текущего познания информации о фактах хозяйственной деятельности путем ее оперативного анализа и контроля требуется соответствующий перечень счетов бухгалтерского учета. Перечень счетов для бухгалтерского учета финансово-хозяйственной деятельности организации должен обеспечивать получение необходимых сведений о состоянии и движении различных видов хозяйственных средств, о наличии и изменений их источников, о ходе и результатах хозяйственных процессов с целью управления ими. Поэтому возникает необходимость разработки типового плана счетов бухгалтерского учета. Приказом Министерства финансов Российской Федерации от 31 октября 2000 года № 94н утвержден новый План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению.

План счетов бухгалтерского учета представляет собой упорядоченную номенклатуру перечня синтетических счетов, которую должны применять и соблюдать все предприятия и организации всех форм собственности и организационно-правовых норм, осуществляемых учет методом двойной записи.

Использование Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций дает возможность осуществлять в учете регистрацию и группировку фактов хозяйственной жизни конкретной фирмы. План счетов представляет собой строго иерархическую структуру, основу которой составляют синтетические счета и субсчета. Причем если ведение синтетических счетов и указание их нумерации является обязательным, то использование в текущем учете субсчетов не обязательно.

В инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций изложены методические принципы ведения бухгалтерского учета: приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов, их структура и назначение, экономическое содержание обобщаемых фактов хозяйственной деятельности, порядок их отражения в учете, дана типовая схема корреспонденции его с другими синтетическими счетами.

В Плане счетов бухгалтерского учета счета группируются по разделам в соответствии с их экономическим содержанием. В основе данной группировки лежит экономическая классификация объектов учета.

План счетов включает 8 разделов, объединяющих 60 синтетический счет. Обособленную группу составляют забалансовые счета, состоящие из 11 счетов (Приложение 1).

Каждый счет в Плане счетов имеет свой номер, шифр (код), состоящий из двух цифр. Применение номеров упрощает составление бухгалтерских проводок и повышает их наглядность.

Забалансовые счета имеют трехзначную нумерацию.

Преимущества плана счетов бухгалтерского учета, применяемого в РФ:

· осуществляется централизованное единое методическое руководство учетом и отчетностью;

· контролируется правильность ведения учета, отчетности и использования имущества предприятий;

· концентрируется информационный материал в целом по стране, регионам и в разрезе отдельных предприятий, что служит основой для анализа деятельности предприятий на разных уровнях.

Контрольные вопросы:

1. Для чего предназначены счета бухгалтерского учета?

2. Дайте определение счета бухгалтерского учета.

3. Как различают счета по отношению к бухгалтерскому балансу?

4. Что представляет собой двойная запись?

5. Дайте определение бухгалтерской проводки. Какими бывают бухгалтерские проводки?

6. Как исчисляются конечные остатки на активных и пассивных счетах?

7. Раскройте содержание синтетических и аналитических счетов.

8. Как составляются и для чего предназначены оборотные ведомости?

9. В чем заключается взаимосвязь между счетами?

10. Классификация счетов по различным признакам.

11. Что представляет собой План счетов бухгалтерского учета?

|

|

Дата добавления: 2014-01-05; Просмотров: 2995; Нарушение авторских прав?; Мы поможем в написании вашей работы!