КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Разработка проекта бюджета

|

|

|

|

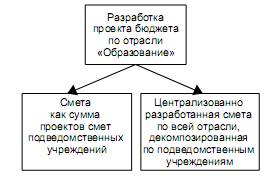

Разработка проекта бюджета по отрасли «Образование», представляющего собой сводную смету затрат по всем учреждениям системы образования страны, региона или отдельного муниципального образования в разрезе статей бюджетной классификации может осуществляться двумя основными способами (схема на рис. 6.2).

1. Разработка каждым учреждением системы образования проекта сметы с последующим сведением этих проектов в сводную смету;

2. Разработка общей сметы расходов по всей планируемой системе образования с последующей декомпозицией разработанной сметы по отдельным учреждениям.

Рис. 6.2. Варианты разработки проекта бюджета по отрасли «Образование»

Первый способ применяется в условиях стабильного финансирования, в условиях плановой экономики, например. Именно таким способом предписывалось разрабатывать проекты бюджетов еще в 1930-е и последующие годы. Он позволяет максимально учесть особенности каждого учреждениям системы образования. Основная нагрузка ложится на разработчиков в учреждениях, органу управления образованием «остается» проверить обоснованность расчетов и включить разработанные проекты смет в проект бюджета.

С точки зрения государственного управления системой образования первый способ является наиболее либеральным, поскольку предлагает органу управления образованием следовать предложениям учреждений, не осуществляя каких-либо управленческих воздействий. Издержки такого подхода представляются очевидными: отсутствие стимулов к экономии и рациональному использованию средств финансирования, рост расходов и т. д. Разумеется, в таком явном виде эти издержки не проявлялись и не проявляются, поскольку даже в этом случае орган управления принимает меры к ограничению необоснованного роста расходов посредством согласования проектов смет и др.

Второй способ имел ограниченное распространение в условиях резкого сокращения бюджетного финансирования образования и был впервые применен в 1997 г. (в 1996 г. было резко сокращено бюджетное финансирование образования из-за дефицита бюджета).

Проект сводной сметы по министерствам (ведомствам) с последующим распределением бюджетных ассигнований между бюджетополучателями (подведомственными учреждениями) разрабатывался на основе сводных лимитов, получаемых от органа управления, определяющего финансовую политику (на федеральном уровне—Минфина России).

Разработка проекта федерального бюджета на 1998 г. осуществлялась в следующем порядке:

1) Минфином России были выданы министерствам и ведомствам контрольные объемы бюджетных ассигнований с указанием распределить эти лимиты по подразделам и статьям бюджетной классификации;

2) Министерства и ведомства распределили эти лимиты с внесением необходимых корректировок по распределению и представили распределение в Минфин России;

3) Минфин России составил проект федерального бюджета, включив туда расходы на образование, и представил его в Правительство Российской Федерации для внесения в качестве законопроекта в Государственную Думу.

При таком порядке не было необходимости в расчете потребности образования в бюджетном финансировании, поскольку расчет был по существу заменен распределением объема ресурсов, которые государство (в лице Минфина России) предполагало направить на финансирование системы образования, исходя из политических установок по финансированию отраслей экономики и имевшихся возможностей федерального бюджета.

В практической деятельности применяют оба этих способа.Основным из них является все-таки разработка проектов смет—прогноза потребности в бюджетном финансировании—учреждениями системы образования, а расчеты показателей финансирования системы образования в целом используются для проверки и дополнительного обоснования заявляемых показателей.

Процедура разработки прогнозов потребности в бюджетных средствах для финансирования образования сложилась достаточно давно. Она была и остается весьма трудоемкой, примерно одинаковой для всех уровней бюджетного финансирования и включает следующие основные этапы (см. схему на рис. 6.1):

• разработка каждым образовательным учреждением проекта сметы, на прогнозируемый период исходя из нормативной базы расчета потребности в средствах на текущий год с корректировкой на индекс-дефлятор2 для прогнозируемого (или планируемого) периода и на другие корректирующие коэффициенты, выданные в качестве исходных данных в методических материалах к разработке проекта бюджета;

• согласование проектов смет образовательных учреждений с вышестоящим органом управления образованием и включение их в сводную смету по отрасли (региону, муниципальному образованию), представляемую органом управления образованием в проект бюджета;

• представление сводной сметы органу управления (министерству, управлению, отделу финансов), формирующему проект бюджета соответствующего уровня, согласование проекта бюджета, в т. ч. разногласий по проекту бюджета;

• представление Правительством (федеральным, субъекта федерации, исполнительной властью муниципального образования) проекта бюджета законодателю (Федеральному Собранию Российской Федерации, законодательному органу субъекта Российской Федерации, муниципальному собранию);

• рассмотрение законодателем проекта и принятие бюджета,

включающего в качестве раздела расходы на образование.

Следует иметь в виду, что бюджет по расходам, как правило, утверждается в разрезе статей функциональной классификации, т. е. с указанием раздела, подраздела, целевой статьи и вида расходов. Бюджетная роспись, утверждаемая органом, исполняющим бюджет, дополняет этот разрез статьями экономической классификации.

Бюджетная классификация утверждена законом. Напомним содержание некоторых ее терминов.

Уровни классификации расходов бюджетов Российской Федерации:

• раздел и подраздел (раньше они разделялись на отдельные классификационные уровни);

• целевая статья;

• вид расходов.

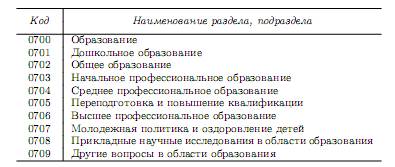

Разделы являются первым уровнем бюджетной классификации и определяют расходование бюджетных средств на выполнение функций государства: оборону, здравоохранение, образование, культуру и т. д., для исполнения, которых выделяются те или иные расходы бюджета.

Государственная функция «Образование» отнесена к разделу 07. В рамках раздела выделяются подразделы, которые детализируют содержание раздела, выделяя в пределах основных функций государства функции отдельных содержательных направлений, имеющих выраженный обособленный характер.

Например, внутри государственной функции «Образование“ выделяются» подфункции“ дошкольное образование, среднее профессиональное образование и др. В классификации раздел, и подразделы сведены в единую группу (табл. 6.2). В предыдущих редакциях бюджетной классификации раздел, и подразделы были выделены в отдельные классификационные таблицы.

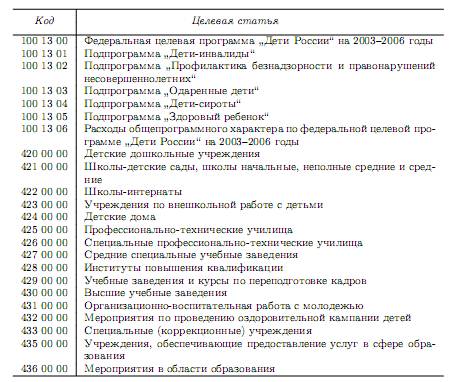

Целевые статьи расходов бюджетов Российской Федерации образуют третий уровень функциональной классификации расходов бюджетов Российской Федерации и отражают финансирование расходов бюджетов по конкретным направлениям деятельности главных распорядителей средств бюджетов, а также по целевым программам (подпрограммам) в пределах подразделов функциональной классификации расходов бюджетов Российской Федерации.

Иначе говоря, целевые статьи показывают, на достижение каких целей направлена деятельность главных распорядителей бюджетных средств: выполнение программ, обеспечение деятельности подведомственных организаций и др.

Например, Рособразование как главный распорядитель бюджетных средств расходует их на учреждения дошкольного образования, выполнение программ и др. Аналогичные цели при расходовании бюджетных средств преследуют другие министерства и ведомства, в т.ч. субъектов федерации, а также муниципальные образования. Применительно к образованию целевые статьи представлены в табл. 6.3.

Таблица 6.2. Раздел и подразделы функциональной классификации, относящиеся к образованию

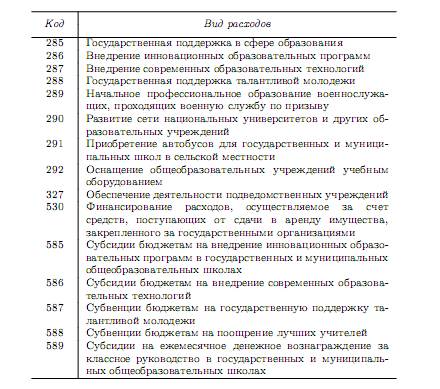

Виды расходов бюджетов Российской Федерации образуют четвертый уровень функциональной классификации расходов бюджетов Российской Федерации и детализируют направления финансирования расходов указанных бюджетов в пределах целевых статей.

Иными словами, вид расходов введен как классификационный уровень для детализации целевых статей. Виды расходов в образовании представлены в табл. 6.4.

Целевые статьи и виды расходов утверждаются на год:

• в части федерального бюджета и государственных внебюджетных фондов—федеральным законом о федеральном бюджете и федеральными законами о бюджетах государственных внебюджетных фондов;

• в части бюджетов субъектов Российской Федерации и местных бюджетов—законами о бюджете субъекта Российской Федерации на соответствующий год и решениями о бюджете муниципального образования на соответствующий год.

Таблица 6.3. Целевые статьи функциональной классификации, относящиеся к образованию

В соответствии с функциональной классификацией представление бюджетных ассигнований в бюджете имеет вид: код, объединяющий все коды функциональной классификации, и сумма ассигнований. Поэтому странная“ запись кода «0703 425 00 00327» означает ассигнования на «начальное профессиональное образование, профессионально-технические училища, обеспечение деятельности подведомственных учреждений» и должно сопровождаться указанием в начале кода министерства или ведомства, которому эти ассигнования выделяются.

Таблица 6.4. Виды расходов функциональной бюджетной классификации

Следует отметить, что классификация содержит ведомственную классификацию—коды министерств и ведомств, которым выделяются бюджетные средства.

Например, Федеральное агентство по образованию (Рособразование) имеет ведомственный код ”073“.

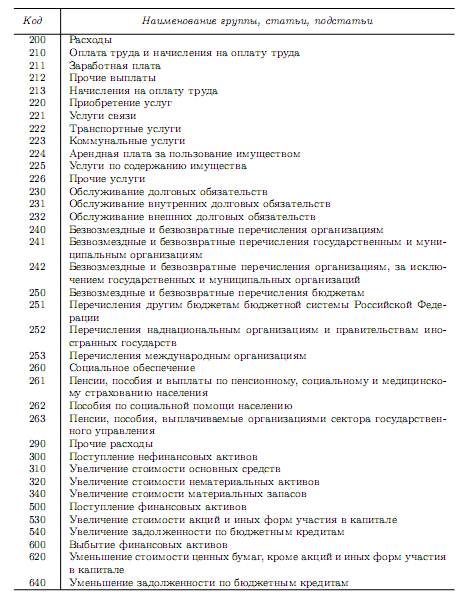

В составе бюджетной классификации расходов бюджетов Российской Федерации имеется еще и экономическая классификация (табл. 6.5).

Экономическая классификация является группировкой расходов бюджетов по их экономическому содержанию, т.е. по конкретным направлениям расходования средств при осуществлении той или иной деятельности для достижения поставленных в рамках функциональной классификации целей.

Таблица 6.5. Экономическая классификация

Экономическая классификация важна потому, что является структурой сметы учреждения системы образования.

К сожалению, в последние годы она довольно часто изменялась, что вносило и вносит определенные трудности в разработку как самих смет, так и, что, с моей точки зрения, важнее, в разработку методических материалов для разработки смет.

Например, в состав экономической классификации в 2000 г. входили 167 классификационных статей расходов. В настоящее время—37 статей, что, очевидно, гораздо меньше. Но если вспомнить сравнительно недавнее прошлое, конец 1980-х гг., то тогда этих статей было еще меньше - всего 11 (для образования).

К тому же этот набор статей длительное время не менялся, что само по себе очень важно для стабильной работы.

Тем не менее, бюджетная классификация утверждена законом и является обязательной для применения в финансовой деятельности учреждений системы образования.

|

|

|

Дата добавления: 2014-01-06; Просмотров: 757; Нарушение авторских прав?; Мы поможем в написании вашей работы!