КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет и контроль затрат и результатов. Анализ отклонений

Планирование

1.1. Составление оперативного плана по предприятию в целом

1.2. Краткосрочное планирование производства

1.3. Планирование единовременных и неповторяющихся работ

1.4. Планирование сбыта

1.5. Краткосрочное планирование затрат и результатов (по п/ю, ЦО, технологич. процессам, видам затрат, продукции)

1.6. Планирование влияния различных управленческих решений на затраты и результаты (в краткосрочном периоде)

1.6.1. Решения об объеме производства (N критическое)

1.6.2. Решения о структуре выпуска

1.6.3. Выбор между собственным производством и закупкой на стороне

1.6.4. Оценка возможностей финансового маневра

1.7. Анализ чувствительности затрат и результатов к воздействиям внешних факторов и расчет запаса финансовой прочности (оценка риска в краткосрочном периоде: операционный рычаг и запас финансовой прочности)

1.7.1. Уровень спроса

1.7.2. Цены на закупаемые товары и услуги и др.

1.8. Ценообразование в краткосрочном периоде затратным методом.

1.8.1. Верхняя граница цен закупаемых товаров и услуг

1.8.2. Внутренние (трансфертные) цены

1.8.3. Цена реализуемых товаров и услуг

Различают следующие виды цен

- долгосрочный нижний предел цены, когда цена рассчитывается на основе полной себестоимости и плановой нормы прибыли

- краткосрочный верхний предел цены – в данном случае цена определяется из суммы переменных затрат и плановой нормы прибыли.

2.1. Составление отчетности о затратах и результатах по мере необходимости (а не только за квартал или за месяц)

2.2. Сравнение плановых и фактических затрат и результатов

2.2.1. в целом по предприятию

2.2.2. По центрам ответственности

2.2.3. По видам продукции

2.2.4. По видам используемых ресурсов

2.3. Контроль динамики затрат и результатов

2.4. Выявление причин отклонений

2.5. Оценка эффективности работы линейных и функциональных менеджеров

2.6. Контроль релевантных, т.е. уместных, наиболее существенных (предельных) затрат

2.7. Оценка и контроль стоимости запасов ГП и НЗП

2.8. Корректировка методик планирования затрат и результатов.

Таким образом достоинствами системы управления затратами по неполной себестоимости являются:

1. Финансовый результат по всему предприятию и по отдельным видам продукции не зависит от выбора метода распределения постоянных (накладных) расходов

2. Возможность сравнения себестоимости различных периодов только в частях релевантных затрат. В результате изменения структуры предприятия связанные с этим нерелевантные (неподконтрольные) затраты не влияют на результат сравнения

3. Учет характера поведения затрат в зависимости от объема, вследствие чего становится возможным:

- анализ причин отклонений

- оценка минимального критического объема производства

- оценка риска

- планирование затрат и результатов

- оптимизация объема производства

- оптимизация структуры выпуска

- ценообразование в краткосрочном периоде

- контроль

- выявление причинно-следственных связей, т.е. рычагов управления затратами

Недостатки системы управления затратами по неполной себестоимости:

- отсутствует расчет полной себестоимости продукции, необходимый согласно законодательству

- заниженная оценка запасов

- разделение постоянных и переменных затрат затруднено: в долгосрочном периоде все затраты превращаются в переменные

Особенности управления затратами по неполной себестоимости:

1. Себестоимость промышленной продукции планируется и учитывается только в части переменных затрат (20). Постоянные затраты планируются как периодические (на месяц, квартал, год) по сметам затрат, а при учете собираются на отдельных счетах (23,24,25,26) и с заданной периодичностью списываются на дебет счета финансовых результатов (99).

2. Выявление аналитической и графической взаимосвязи между выручкой от продаж, затратами (переменными и постоянными), прибылью и объемом производства с помощью модели CVP –анализа. Эта взаимосвязь формирует основную модель финансовой деятельности, для использования ее в краткосрочном планировании и оценки альтернативных решений.

3. Ступенчатая схема построения отчетов о финансовых результатах.

ВРП

-Зпер

= МД (сумма покрытия), брутто-прибыль, валовой доход, добавленная стоимость

- З пост

=Прибыль (прибыль-нетто)

Маржинальный доход – это вклад на покрытие постоянных затрат.

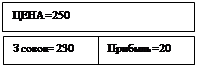

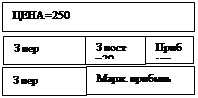

Традиционный подход

|

Метод на основе вклада на покрытие (маржинального дохода)

|

Т.е. ВРП =З пер. + З пост. + Прибыль; МП =З пост + Прибыль; N * МД ед. =З пост + Прибыль

Учет по неполной себестоимости (отчетность по маржинальному доходу, операционный анализ) включает обязательный расчет следующих показателей:

|

|

Дата добавления: 2014-01-06; Просмотров: 269; Нарушение авторских прав?; Мы поможем в написании вашей работы!