КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Порядок читання та аналізу балансу

|

|

|

|

БАЛАНС

В деяких випадках ці зміни зумовлюють появу нових статей балансу або зникнення інших.

Зміни в балансі, зумовлені господарськими операціями.

Бухгалтерський баланс, як відомо, відображає в узагальненому грошовому вимірнику стан засобів підприємства та джерел їх формування на певну дату. Проте в процесі господарської діяльності відбувається безперервний рух засобів, зміна їх складу, розміщення та зміни у джерелах їх формування. Господарські засоби та їх джерела під впливом господарських операцій збільшуються або зменшуються, що приводить і до зміни окремих статей балансу в активі і пасиві.

Для вивчення характеру цих змін, розуміння їхнього змісту складемо баланс з невеликою кількістю статей і розглянемо кілька господарських операцій.

| Актив | Сума, грн | Пасив | Сума, грн |

| Основні засоби | 750 000 | Статутний капітал | 560 000 |

| Матеріали | 120 000 | Прибуток | 199 000 |

| Незавершене виробництво | 59 000 | Резервний капітал | 98 000 |

| Рахунки в банках | 120 000 | Кредити банків | 100 000 |

| Каса | 1 000 | Постачальники | |

| Баланс | 1050 000 | Баланс | 1 050 000 |

Протягом місяця на підприємстві були здійснені такі господарські операції (грн):

Операція 1. Отримано в касу підприємства з його поточного рахунка гроші для виплати заробітної плати працівникам у сумі 40 000 грн.

Внаслідок цієї операції залишок грошових коштів у касі збільшиться на 40 000 грн і сума по статті «Каса» становитиме 41 000 грн (1000 + 40 000). Водночас на поточному рахунку в банку кошти на 40 000 зменшаться і по статті «Рахунки в банках» залишок становитиме 80 000 грн (120 000 - 40 000).

Відобразимо цю операцію на нашому початковому балансі, який після першої операції матиме такий вигляд:

|

|

|

БАЛАНС (після першої операції)

| Актив | Сума, грн | Пасив | Сума, грн |

| Баланс початковий (БП) | 1050 000 | Баланс початковий | 1 050 000 |

| Каса | +40 000 | Прибуток | 199 000 |

| Рахунки в банках | -40 000 | ||

| Баланс кінцевий (БК) | 1050 000 | Баланс кінцевий | 1050 000 |

Як бачимо, зміни відбулися тільки в активі балансу, тобто відбулося переміщення коштів, а загальна сума їх не змінилася, відповідно і підсумок балансу залишився тим самим. Рівність підсумків активу і пасиву балансу не порушилася.

Це перший тип операцій, який спричиняє зміни тільки в активі балансу: одна стаття активу збільшується на однакову суму. Загальний підсумок балансу не змінюється.

До операцій такого типу належать: видача готівки з каси підзвітним особам, надходження заборгованості від дебіторів у касу чи на рахунки в банку, оприбуткування готової продукції із виробництва, відпуск сировини і матеріалів у виробництво тощо.

Операція 2. За рішенням зборів засновників підприємства частка прибутку в сумі 90 000 грн розподілена на збільшення статутного капіталу.

Внаслідок цієї операції відбулися зміни в джерелах засобів: сума нерозподіленого прибутку зменшилася на 90 000 грн, а статутний капітал при цьому збільшився на цю суму і становив 650 000 грн (560 000 + 90 000).

Отже, друга операція внесла зміни тільки у статті пасиву балансу: вона зумовила тільки перегрупування у джерелах засобів, що не позначилося на загальному підсумку балансу. Рівність підсумків активу і пасиву балансу також не порушилася.

Відобразимо цю операцію на нашому початковому балансі, який після другої операції матиме такий вигляд:

БАЛАНС (після другої операції)

| Актив | Сума, грн | Пасив | Сума, грн |

| Баланс початковий (БП) | 1 050 000 | Баланс початковий | 1 050 000 |

| Статутний капітал | +90 000 | ||

| Прибуток | -90 000 | ||

| Баланс кінцевий (БК) | 1 050 000 | Баланс кінцевий | 1 050 000 |

Це другий тип операцій, який спричиняє зміни тільки в пасиві балансу: одна стаття пасиву збільшується, а друга зменшується на однакову суму. Загальний підсумок балансу не змінюється.

|

|

|

До операцій такого типу належать: утримання податків та інших платежів із заробітної плати працівників, що підлягає перерахуванню до бюджету, оплата заборгованості постачальникам за рахунок отриманих кредитів банків, формування резервного капіталу за рахунок прибутку, операцій з переоформлення кредиторської заборгованості у боргові зобов'язання (векселі) та інші.

Операція 3. Від постачальників надійшли і оприбутковані товари на суму 70 000 грн. Внаслідок третьої операції відбулося збільшення запасів товарів на складі підприємства на 70 000 грн. Відповідно тепер у балансі з'явилася нова стаття «Товари», на якій залишок на кінець місяця становитиме 70 000 грн. Одночасно відбулося збільшення заборгованості постачальникам за одержані товари на цю ж суму. Залишок по статті «Постачальники» зросте до 191 000 грн (121 000 + 70 000).

Як бачимо, ця операція відрізняється від попередньої: водночас викликає зміни в активі і пасиві балансу. Оскільки зміни у статтях активу і пасиву відбулися на одну і ту ж суму в сторону збільшення, то загальний підсумок балансу також збільшився до 1 120 000 (1 050 000 + 70 000), але рівність не порушилася.

Після третьої операції баланс матиме такий вигляд:

| Актив | Сума, грн | Пасив | Сума, грн |

| Баланс початковий (БП) | 1 050 000 | Баланс початковий (БП) | 1 050 000 |

| Товари (нова стаття) | +70 000 | Постачальники | +70 000 |

| Баланс кінцевий (БК) | 1 120 000 | Баланс кінцевий (БК) | 1 120 000 |

Це третій тип операцій, який спричиняє зміни в активі і пасиві балансу на одну і ту ж суму в сторону збільшення. Це, як правило, операції, пов'язані з додатковим залученням господарських засобів (майна, запасів, коштів) в оборот підприємства.

До операцій такого типу можна віднести: отримання і зарахування кредиту, наданого банком, нарахування заробітної плати працівникам з одночасним віднесенням її на витрати виробництва, розрахунки по авансах одержаних, векселях виданих та ін.

Операція 4. Перераховано підприємством з поточного рахунка в банку по раніше отриманому кредиту на суму 100 000.

|

|

|

Ця операція викликала зменшення грошових коштів на поточному рахунку в банку на суму 100 000, залишок на якому тепер становить 20 000 грн (120 000 - 100 000), і одночасно зменшення заборгованості банку по кредиту на цю ж суму. В результаті операції, як бачимо, залишку по статті «Кредити банків» не буде (60 000 - 60 000). Отже, ця стаття пасиву балансу виключається.

Четверта операція, як і попередня, вносить зміни одночасно у дві статті балансу — активну і пасивну. Оскільки актив і пасив зменшуються на одну і ту ж суму (100 000), рівність підсумків зберігається, а загальний підсумок балансу зменшиться і становитиме 102 000 (112 000 - 100 000).

Після четвертої операції баланс матиме такий вигляд:

БАЛАНС (після четвертої операції)

| Актив | Сума, грн | Пасив | Сума, грн |

| Баланс початковий (Бп) | 1 120 000 | Баланс початковий (Бп) | 1 120 000 |

| Рахунки в банку | -100 000 | Кредити банку | -100 000 |

| Баланс на кінець (Бк) | 1 020 000 | Баланс на кінець (Бк) | 1 020 000 |

Це четвертий тип операцій на балансі, який спричиняє зміни в активі і пасиві балансу на одну і ту ж суму в сторону зменшення. Це, як правило, операції, пов'язані з вибуттям активів підприємства з господарського обороту.

До операцій такого типу належать: виплата заробітної праці, дивідендів працівникам, погашення кредиторської заборгованості за одержані товари і матеріали, перерахування до бюджету податків і платежів тощо.

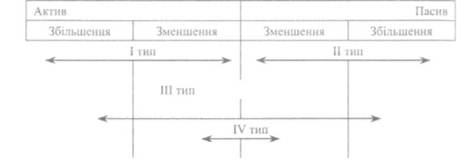

Схематично зміни на балансі під впливом чотирьох типів операцій можна відобразити так:

Схема 20

Зміни у балансі під впливом чотирьох типів операцій

|

Розглянуті чотири типи операцій охоплюють всі можливі варіанти змін у балансі і дають змогу зробити такі висновки:

Кожна господарська операція зачіпає не менше ніж дві статті балансу. Це обумовлено особливостями кругообігу і пояснюється двоїстою сутністю господарських операцій (єдність протилежностей і взаємообумовленість), при цьому зберігається збалансованість активу і пасиву.

Кожна господарська операція зачіпає не менше ніж дві статті балансу. Це обумовлено особливостями кругообігу і пояснюється двоїстою сутністю господарських операцій (єдність протилежностей і взаємообумовленість), при цьому зберігається збалансованість активу і пасиву.

Усе розмаїття господарських операцій, які мають місце в діяльності підприємства за характером змін, які вони викликають у балансі, зводиться до чотирьох типів операцій.

|

|

|

Підсумок активу і пасиву балансу змінюється тільки тоді, коли господарська операція стосується одночасно засобів і джерел їх утворення.

Рівність підсумків активу і пасиву балансу зберігається після будь-якої операції, в ньому і полягає контрольний прийом подвійного відображення операцій.

Бухгалтерський баланс — це не тільки метод узагальнення інформації про стан та склад господарських засобів підприємства і джерел їх формування, а і форма фінансової звітності, яка містить важливу інформацію про фінансовий стан підприємства.

Тому баланс необхідно вміти не тільки складати, але й розумітися в ньому, з метою економічного аналізу вміти його читати.

Читати баланс — це вміння всебічно розумітися і аналізувати його статті, в яких відображається на певну дату майновий стан підприємства, розміщення засобів і джерел, розмір власних коштів, стан розрахунків та платоспроможність.

Читати баланс — це економічне і правове розуміння змісту кожної його статті, способу її оцінки та взаємозв'язку з іншими статтями.

За цими даними можна скласти такі аналітичні співвідношення, кожне з яких має свої певні характеристики:

А = П, А = К + З, К = А - З

Так, перше співвідношення або балансове рівняння А = П є необхідною умовою розгляду балансу, як за формою, так і за змістом. Власне з цього розпочинається ознайомлення з бухгалтерським балансом.

Друге співвідношення А = К + З умовно можна назватиструктурним, оскільки засвідчує, з одного боку, склад майна: основні, оборотні засоби (капітал), яка величина засобів вкладена в господарську діяльність, і з другого, хто і в якій формі брав участь у створенні (формуванні) майна підприємства (власний капітал, кредити банків, кредиторська заборгованість постачальникам тощо).

Зміна частки власних і залучених засобів свідчитиме про ступінь фінансової залежності підприємства від власників, акціонерів та кредиторів. За структурою бухгалтерського балансу можна визначити належність підприємства до певної галузі (видів) економічної діяльності (промисловості, сільського господарства, торгівлі, банківської, бюджетної діяльності тощо); організаційно-правових форм господарювання (приватне, колективне, комунальне, державне підприємство, господарське товариство тощо), за економічним призначенням продукту (продукція, виконані роботи, надані послуги).

У практиці бухгалтерського обліку мають місце такі види бухгалтерських балансів: початковий (вступний), періодичний, річний, об'єднавчий, роздільний, ліквідаційний, зведений, консолідований.

Кожен з них виражає фінансовий стан підприємства за певних обставин і певного ступеня узагальнення даних.

Третє співвідношення К = А - З.

Завжди характеризує вартість чистих активів, тобто майна, яке остаточно після вирахування зобов'язань є власністю підприємства і може бути об'єктом розподілу між засновниками чи акціонерами при ліквідації підприємства чи його закритті.

баланс — це моментний показник зафіксованих на певну дату активів і пасивів підприємства. Причому у звітній формі балансу є дві дати: на початок звітного періоду і на кінець звітного періоду. Ця обставина дає можливість зіставляти показники балансу як в цілому, так і складові активу і пасиву в часі, визначати динаміку активів, зміни частки окремих статей чи розділів балансу, тобто структурні зрушення тощо.

Однак, при аналітичному вивченні бухгалтерського балансу слід пам'ятати його моментну природу і враховувати цю обставину при формулюванні висновків.

Щоб висновки були коректними з такої ситуації можна легко вийти, якщо в аналітичних розрахунках використовувати середні величини: середньоарифметичну просту або середню гармонійну, обчислені за даними на початок і кінець звітного періоду, на кінець кожного кварталу тощо.

Таким чином, бухгалтерський баланс є не тільки важливим методом узагальнення даних про господарські засоби підприємства і джерела їх формування, а й джерелом економічної інформації про кількісні та якісні параметри господарської діяльності підприємства, які необхідні для оцінки, економічного аналізу і прийняття управлінських рішень.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1973; Нарушение авторских прав?; Мы поможем в написании вашей работы!