КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налог на прибыль организации

|

|

|

|

Задачи по НДС

1) Предприниматель обратился в налоговую инспекцию Авиастроительного р-на г. Казани с письменным заявлением, в котором спрашивал, обязан ли он присутствовать при проведении выездной налоговой проверки, которая будет проводиться у него 27 сентября 2011 года. Он задал такой вопрос, потому что в этот день он должен ехать в другой город на день рождение матери. Дать ответ. Не обязан в связи с пунктом 8, 21 статья НК.

2) Морозов сосед Князева занимается предпринимательской деятельностью без образования юридического лица. Князев решил, что Морозов не полностью уплачивает налоги и поэтому обратился в налоговую инспекцию своего р-на. С просьбой предоставить ему информацию о размере уплачиваемых налогов Морозовым. Как должна поступить в данном случае налоговая инспекция.

3) Гражданин Родионов, проживающий в городе Арск, был зарегистрирован в качестве предпринимателя без юридического образования, 25 сентября 2010 года заявление, а нал. Инспекцию о постановке на налоговый учет Родионов подал через пол года. Предпринимательская деятельность Родионовым не велась, какое решение должна принять Налоговая Инспекция.

ПБОЮЛ - (предприниматель без образования юридического лица) реализовал продукты в школу. Налоговый орган принял решение, по которому налогоплательщик, предусмотренный пунктом 1 статьей 122 ему также до начислен в карточке лицевого счета налогоплательщика налог НДС с установленным сроком уплаты, предложено уплатить НДС и пени. Основанием для принятия решения послужил вывод налогового органа о неправомерном применений налогоплательщиком льготы по НДС предусмотренный подпунктом 5 пункта 2 статьи 149 в связи с тем что данная льгота, по мнению НО предоставляется только организациям общественного питания а на предпринимателей не распространяется.

|

|

|

Налог на прибыль организации был установлен 25 главой НК. Является федеральным прямым налогом.

Налогоплательщиками налога на прибыль признаются: Российские организации, а также иностранные предприятия, осуществляющие свою деятельность через постоянные правительства и (или) получающие доходы от источников Российской Федерации.

|

есть нет

есть нет

| |||||||||||

|

|

| |||||||||

|  | ||||||||||

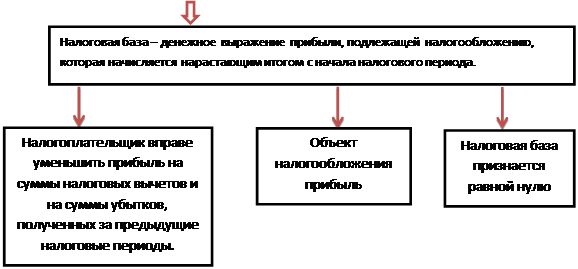

Объектом налогообложения является прибыль организации.

Прибыль = доходам уменьшенным на величину произведенных расходов

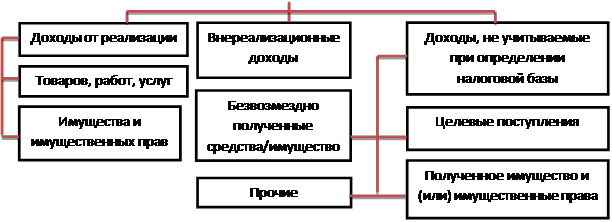

Доходы, учитываемые при налогообложении. В главе 25 НК установлено, что налогооблагаемые доходы надо определять на основании первичных документов и документов налогового учета. При этом из суммы доходов вычитают взымаемые с покупателей косвенные налоги НДС акцизы. Все доходы организации делятся на 2 вида:

1. Доходы от реализации - выручка от реализации товаров, работ, услуг, как собственного производства, так и ранее приобретенных. А также выручка от продажи имущества. Включая ценные бумаги и имущественных прав. Выручка от реализации равна сумме всех поступлений в денежной или в натуральной форме, связанных с расчетами за реализованный товар. Все доходы, которые не относятся к доходам от реализации, считаются внереализационными.

2. Внереализационные доходы. Это доходы:

1. От долевого участия других организации

2. От сдачи имущества в аренду (в субаренду)

3. Проценты, полученные по договорам займа

4. Безвозмездно полученное имущество

5. Излишки товарно-материальных ценностей, выявленные в результате инвентаризации

|

|

|

6. Доходы прошлых лет, выявленные в отчетном периоде

7.

|

|

Доходы, не учитываемые при определении налоговой базы:

- средства, полученные по договору займа и кредита;

- сумма полученных авансов;

- средства, поступающие в уставной капитал.

В отличие, от перечня внереализационных доходов этот перечень является исчерпывающим. Организации могут уменьшать свою налогооблагаемую прибыль на все обоснованные и документально подтвержденные расходы если они связанны с получением дохода, при этом обоснованные расходы - это экономически оправданные затраты оценка которых выражена в денежной форме. Они должны быть подтверждены правильно оформленными первичными документами. По аналогии с доходами глава 25 НК, разделяет все расходы организации на 2 группы:

1. Расходы, связанные с производством и реализации. Их группируют по следующим элементам:

- материальные расходы,

- расходы на оплату труда,

- амортизационные расходы,

- прочие расходы.

В перечень материальных расходов включены расходы на приобретение:

1) сырья и материалов используемые для производства и упаковки продукции;

2) запасных частей для ремонта оборудования, инструментов;

3) комплектующих изделий и полуфабрикатов;

4) топлива воды и энергий;

5) работ и услуг производственного характера.

2. Внереализационные, несвязанные с производством и реализации. Убытки.

Стоимость товарно-материальных ценностей включая материальные расходы определяется исходя из цен их приобретения включая комиссионные вознаграждения уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку а также иные затраты связанные с приобретением товара.

Списывая материалы в производство, организация может оценивать их по себестоимости:

1. Каждой единицы

2. Первых по времени приобретений (ФИФО)

3. Последних по времени приобретений (ЛИФО)

4. По средней себестоимости

Выбранный метод нужно указать в приказе об учетной политике предприятия для учета исчислений.

Расходы на оплату труда.

В перечень таких затрат входят:

|

|

|

1.1. Суммы, начисленные работникам в соответствии с принятыми в организации системами оплаты труда.

1.2. Поощрительные выплаты, премии, надбавки к первичным ставкам, окладам.

1.3. Расходы, на оплату труда сохраняемые работником на время отпуска.

1.4. Денежные компенсации за неиспользованный отпуск при увольнении работника.

1.5. Прочие расходы на оплату труда

Кроме того статья 255 включает затраты на обязательное и добровольное страхование работников. При чем, в случае добровольного страхования, при налогообложении прибыли, учитываются платежи по договорам:

1. Долгосрочного страхования жизни, если эти договоры заключаются на срок не менее 5 лет и в течение этого времени не предусматривают страховых выплат. В пользу застрахованного лица.

2. Пенсионного страхования, эти договоры должны предусматривать выплату пожизненной пенсии, только после того как застрахованный получит право на государственную пенсию.

3. Добровольное личное страхование работников, которые заключаются на срок не менее 1 года, и предусматривают оплату медицинских расходов застрахованного.

4. Добровольного личного страхования заключаемого на случай смерти застрахованного лица, либо утраты им физической трудоспособности в связи с исполнением должностной обязанности.

По 1 и 2 виду страхования не должны превышать 12% от суммы расходов оплаты труда. По 3 виду страхования нормы взноса добровольного личного страхования не должны превышать 6% от суммы расходов на оплату труда. Взносы по 4 виду страхованию учитываются при налогообложении, если их сумма не превышает 15 тыс. рублей в год на одного застрахованного работника.

5. Внереализационные расходы

Амортизационные отчисления. Амортизационным имуществом признаются имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 тыс. на менее 40 тыс. налог не учитывается. Все амортизируемое имущество разделено на 10 амортизационных групп:

1. Имущество со сроком службы от 1 до 2 лет.

10. Имущество, которое можно использовать более 30 лет. Разделив все объекты имущества по амортизационным группам, правительство фактически установило максимальные и минимальные сроки их полезного использования. Организация уже сама устанавливает срок использования каждого своего основного средства, и рассчитывает норму амортизации. Статья 259 НК предусматривает 2 способа начисления амортизации: линейный и не линейный.

|

|

|

При линейном способе норма амортизации по каждому объекту определяется по формуле:

K = (1/n)*100%

Где К – норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта имущества.

n – срок полезного использования данного объекта имущества выраженного в месяцах.

Пример: в январе этого года, ООО Марс ввело в эксплуатацию здания, первоначальная стоимость 5 млн. рублей, здание относиться к 10 группе, срок службы 40 лет. В учетной политике организация записала линейный метод. Рассчитайте амортизацию и ежемесячную сумму амортизационных отчислений.

Норма составит 0,2083%

Сумма = 5млн * 0,2083%=10 415 рублей

Нелинейный способ установлен в статье 259 пункт 2 НК.

Прочие расходы. Перечень приведен в статье 254, в него вошли расходы на:

1. Уплату налогов и сборов (кроме налога на прибыль, платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду);

2. На сертификацию продукции;

3. Охрану имущества;

4. Содержание автотранспорта;

5. Оплату консультационных, информационных, юридических услуг;

6. другие расходы (рекламные, представительские, расходы на подготовку кадров также включены в перечень затрат).

Представительские расходы будут учитываться при налогообложении прибыли в размере, не превышающем 4% от расходов на оплату труда. Норма по рекламам не более 1% от выручки организации без НДС.

Внереализационные расходы – все обоснованные затраты на деятельность не посредственно не связанную на реализацию статья 265 НК.

Расходы не учитываемые при налогообложений прибыли. Перечень приведен в статье 270 НК. В него вошли расходы на:

1. Расходы на содержание переданного по договору аренды (лизинга) имущества;

2. Аннулированные производственные заказы;

3. Убытки прошлых налоговых периодов, выявленные в текущем налоговом периоде;

4. Дебиторские задолженности, по которым истек срок исковой давности;

5. От брака;

6. От стихийных бедствий.

Расходы, не учитываемые в целях налогообложения: штрафы, пени, иные санкции перечисляемые в бюджет, вклады в уставные капиталы других организации, суммы налога на прибыль, платежи за сверх нормативные выбросы загрязняющих веществ в окружающую среду. Сверхнормативные взносы на добровольное страхование и пенсионное обеспечение работников и т.д.

|

Отчетный и налоговый период

Для всех предприятий установлены единые отчетные периоды:

- 1 квартал,

- полугодие,

- 9 месяцев.

Для организаций, которые уплачивают ежемесячные авансовые платежи исходя из фактически полученной прибыли, предусмотрены свои отчетные периоды: 1, 2, 3, 4 месяца и т.д. до окончания года.

Налоговый период – календарный год.

Порядок и сроки уплаты налога и авансовых платежей глава 25 НК предусматривает 3 способа уплаты налога на прибыль:

1. Раз в квартал;

2. Раз, в месяц исходя из прибыли за прошлый квартал;

3. Раз, в месяц исходя из прибыли за предыдущий месяц;

По 1 способу могут платить бюджетные организации, иностранные организации с представителями в РФ, не бюджетные организации, должны сдавать декларации за месяц, полугодие и год. Не позднее 28 апреля, 28 июля, 28 октября, и не позднее 28 марта следующего года. 25 глава НК налог на прибыль организации.

Нелинейный метод:

На первое число налогового периода сначала которого установлено применение нелинейного метода, для каждой амортизационной группы (подгруппы) определяют суммарный баланс, данный баланс рассчитывается как суммарная стоимость всех объектов амортизируемого имущества, отнесенных к данной амортизационной группе, в дальнейшем суммарный баланс каждой амортизационной группы рассчитывается на первое число месяца для которого определяется сумма начисленной организации. Остаточная стоимость объектов амортизация по которым начисляется не линейным методом определяется по следующей формуле пункт 1 статьи 257 НК.

n

S = S x (1 - 0,01 x k),

n

Sn – остаточная стоимость указанных объектов по истичению n месяцев, после их включения в соответствующую амортизационную группу, подгруппу.

S – первоначальная восстановительная стоимость указанных объектов.

N – число полных месяцев прошедших со дня включения указанных объектов в соответствующую группу до дня их исчисления из состава этой группы.

K – норма амортизации в том числе с учетом повышающего (понижающего) коэффициента применяемые в отношений

Суммарный баланс каждой группы будет ежемесячно уменьшаться на суммы начисленные по ней, амортизации. Сумма начисленной за 1 месяц амортизации для каждой амортизационной подгруппы будет определяется исходя из произведения, суммарного баланса, соответствующего амортизационной группы, на начало месяца и нормы амортизации по следующей формуле.

K = --- x 100%,

n

a- Суммы, начисленные за 1 месяц амортизации для соответствующей группы.

b- Суммарный баланс соответствующей группы

k- норма амортизации для соответствующей подгруппы

| Амортизационные группы | Норма амортизации (месячная) |

| 14,3 | |

| 8,8 | |

| 5,6 | |

| 3,8 | |

| 2,7 | |

| 1,8 | |

| 1,3 | |

| 0,8 | |

| 0,7 |

Через месяц после достижения суммарным балансом амортизационной подгруппы значение менее 40 тысяч рублей налогоплательщику разрешено ликвидировать указанную группу. Возможны применения повышающих или понижающих коэффициентов.

Организация может перейти с нелинейного на линейный может перейти 1 раз в 5 лет. А линейного на нелинейный неограниченное количество раз, только с начала налогового периода.

Плата за изготовление вывески не относится к расходам на производство. Нужно исходить из срока службы вывески и стоимости работ, по её изготовлению, доставки и монтажу. Если вывеска стоит дороже 40 тыс. рублей её нужно учитывать как основное средство и амортизировать. Если вывеска дешевле 40 тыс. её учитывают в составе материальных расходов. Баннеры изготовленные из специальной ткани списывают в составе рекламных расходов, при чем если баннер повесить снаружи здания то учесть затраты его можно полностью, если внутри помещения, издержки придется нормировать, ведь затраты на внутреннюю рекламу прямо не поименованы в пункте 4 статьи 264 НК. Лимит составляет 1% от выручки.

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 713; Нарушение авторских прав?; Мы поможем в написании вашей работы!