КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 3. Звіт про фінансові результати

|

|

|

|

При вивченні цієї теми необхідно, по-перше, ознайомитись із структурою звіту і призначенням кожного з його розділів (рис. 6).

По-друге, ознайомитися з умовами визнання доходів і витрат. Для цього треба вивчити не лише відповідний розділ П(С)БО 3 «Звіт про фінансові результати», а і основні вимоги П(С)БО 15 «Дохід» і П(С)БО 16 «Витрати». Зокрема, в П(С)БО 3 зазначається, що дохід відображається в момент надходження активу або погашення зобов’язання, які приводять до збільшення власного капіталу підприємства, а витрати — в момент вибуття активу або зменшення зобов’язання, які призводять до зменшення власного капіталу. На рис. 7, 8 наведені схеми, за якими доцільно приймати рішення про визнання доходів і витрат П(С)БО 3.

В П(С)БО 15 крім умов визнання доходів, дається перелік надходжень, які не визнаються доходами (п. 6), класифікація доходів за групами (п. 7), особливості визнання доходів за кожною з груп (п. 8—20) і правила оцінювання доходів (п. 21—24). Слід звернути увагу на те, що до складу доходів належить навіть цільове фінансування, яке отримує підприємство з різних джерел. Умови і правила віднесення цільового фінансування у склад доходів наведені в п. 16—19 П(С)БО 15. Корисно ознайомитися з доходами, які виникають в результаті використання активів підприємства іншими сторонами і визнаються у вигляді процентів, роялті та дивідендів (п. 20). Тлумачення цих термінів наведено в цьому самому стандарті (п. 4).

Аналогічний зміст має і П(С)БО 16 «Витрати», зокрема в п. 9 подається перелік платежів, які не визнаються витратами і не включаються до звіту про фінансові результати. Але основна частина П(С)БО 16 призначена для розкриття складу витрат підприємства: починаючи від складу витрат, які включаються у собівартість реалізованої продукції (рядок 040 форми № 2) до надзвичайних витрат (рядок 205).

|

|

|

По-третє, треба зрозуміти логіку побудови форми звіту, зокрема усвідомити, що кінцевий результат діяльності підприємства за звітний період визначають послідовно: починаючи з валового прибутку (збитку) і закінчуючи чистим прибутком (збитком).

При цьому дані про доходи, витрати і результати наводяться по видах діяльності, як це показано на рис. 9.

| Звіт про фінансові результати | |||||

| Доходи (прибутки) | Витрати (збитки) | ||||

| виробництво | управління | збут | |||

| функції | |||||

| основна | інша | фінансова | інвестиційна | ||

| Операційна | Інша | ||||

| Звичайна | Надзвичайна | ||||

| Види діяльності | |||||

Рис. 9. Класифікація доходів, витрат і результатів у звіті про фінансові результати

Відповідно треба добре засвоїти алгоритм визначення таких показників звіту, як валовий прибуток (збиток), фінансовий результат від операційної діяльності, фінансовий результат від звичайної діяльності, чистий прибуток (збиток).

Зокрема, алгоритм визначення чистого доходу (виручки) від реалізації має такий вигляд:

Після цього визначається валовий прибуток (збиток), відповідно алгоритм визначення валового прибутку або збитку має такий вигляд:

В свою чергу,

І так далі до визначення чистого прибутку або збитку.

Алгоритми визначення наступних показників пропонується скласти самостійно спираючись на зміст і логіку побудови 1 розділу форми звіту.

І, нарешті, головне, що треба засвоїти, це методику заповнення форми звіту. Для цього необхідно визначити джерела облікових даних для відповідного рядка форми. Для того щоб краще зорієнтуватись у вирішенні цього питання, пропонується скористатись схемою, наведеною в таблиці 5.

Таблиця 5. Порядок заповнення звіту про фінансові результати

|

|

|

| Стаття звіту (показник) | Рядок форми звіту | Джерело даних | ||

| Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | Кредитовий оборот за рахунком 70 | |||

| Податок на додану вартість | Д-т рахунка 70 К-т рахунка 641 (ПДВ) ‘ | |||

| Акцизний збір | Д-т рахунка 70 К-т рахунка 641 (акциз) | |||

| — | ||||

| Інші вирахування з доходу | Д-т рахунка 704 за відкиданням ПДВ у вартості поверненого товару | |||

| Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | ||||

| Собівартість реалізованої продукції (товарів, робіт, послуг) | Д-т рахунка 90 | |||

| Валовий: прибуток збиток | 050 055 | — | ||

| Інші операційні доходи | К-т рахунка 71 | |||

| Адміністративні витрати | Д-т рахунка 92 | |||

| Витрати за збут | Д-т рахунка 93 | |||

| Інші операційні витрати | Д-т рахунку 94 | |||

| Фінансові результати від операційної діяльності: прибуток (збиток) | 100 (105) | — | ||

| Дохід від участі в капіталі | К-т рахунка 72 | |||

| Інші фінансові доходи | К-т рахунка 73 | |||

Продовження таблиці 5

| Інші доходи | К-т рахунка 74 | |

| Фінансові витрати | Д-т рахунка 95 | |

| Втрати від участі в капіталі | Д-т рахунка 96 | |

| Інші витрати | Д-т рахунка 97 | |

| Фінансові результати від звичайної діяльності до оподаткування | Д-т рахунка 981 | |

| Податок на прибуток від звичайної діяльності | — | |

| Фінансові результати від звичайної діяльності: прибуток (збиток) | 190 (195) | — |

| Надзвичайні: доходи витрати | 200 205 | К-і рахунка 75 Д-т рахунка 99 |

| Податки з надзвичайного прибутку | Д-т рахунка 982 | |

| Чистий: прибуток(збиток) | 220 (225) | — |

Ознайомлення з цією схемою має підвести до висновку, що джерелами даних про відповідні доходи є кредитові обороти за рахунками класу 7 «Доходи і результати діяльності», а даних про витрати дебетові обороти за рахунками класу 9 «Витрати діяльності».

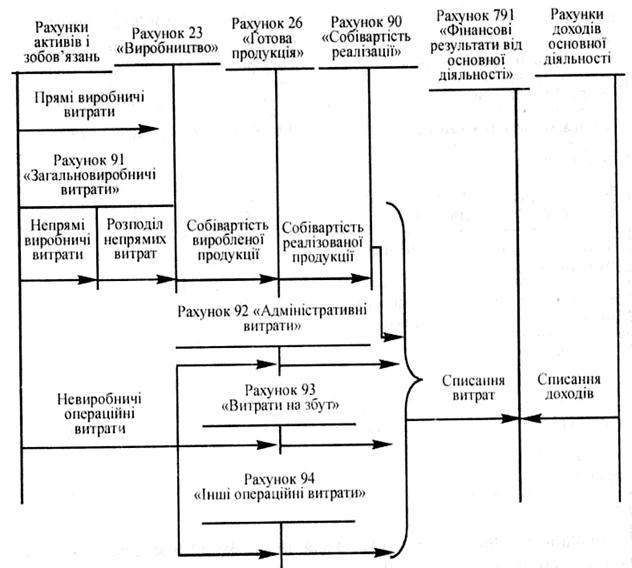

Для того, щоб краще зрозуміти порядок формування інформації про витрати, доходи і результати на рахунках класу 7, 8 і 9, доцільно ознайомитись зі схемою, наведеною на рис. 10.

|

Рис. 10. Схема обліку витрат, доходів і результатів основної діяльності підприємств виробничої сфери

|

|

|

При ознайомленні з розділом II звіту треба усвідомити те, що зміст елементів операційних витрат суттєво відрізняється від змісту елементів витрат виробництва (обігу). Які витрати конкретно включаються до відповідного елемента, зазначено в П(С)БО 16 (п. 21—26). Слід усвідомити, що поняття елементів операційних витрат значно ширше, ніж елементів витрат виробництва чи обігу, оскільки до складу перших включаються не лише витрати виробництва (обігу), а й витрати операційної (основної) діяльності в цілому. Якщо говорити мовою бухгалтерських рахунків, то йдеться про розшифрування за елементами всіх витрат, віднесених у звітному періоді в дебет рахунків 90—94, тобто разом з витратами операційної діяльності, такими як витрати на дослідження і розробки тощо.

Слід звернути увагу і на те, що статті цього розділу звіту значно легше заповнити, якщо на підприємстві, крім рахунків класу 9, використовують рахунки класу 8 «Витрати за елементами», тобто якщо скористатись даними рахунків 80—84. Рахунок 85 «Інші витрати» призначено для обліку витрат на інвестиційну та фінансову діяльність підприємства, тобто для витрат, не пов’язаних з операційною діяльністю.

Під час заповнення розділу II «Елементи операційних витрат» слід звернути увагу на те, що вартість придбаних і реалізованих товарів не є елементом операційних витрат. Тому в підприємствах торгівлі тут наводять інформацію лише про елементи витрат на збут, адміністративних і операційних витрат, а також транспортно-заготівельні та інші витрати, пов’язані з придбанням товарів, які включаються до їхньої собівартості. Відповідно відсотки за кредит, що належать до складу фінансових витрат, не підлягають розкриттю за економічними елементами, і, навпаки, втрати від операційних курсових різниць, що належать до складу інших витрат операційної діяльності, слід включати до сум, що мають розкриватись у розділі II.

Третій розділ звіту про фінансові результати заповнюють тільки акціонерні товариства, акції яких відкрито продаються та купуються на фондових біржах.

|

|

|

Призначення цього розділу — розкрити інформацію про суму чистого прибутку і дивідендів, що припадає на одну акцію. Для того, щоб заповнити цей розділ, потрібно знати, що таке прості і потенційно прості акції, як визначається їх середньорічна кількість, як формується чисельник і знаменник формул, що застосовуються для розрахунку показників на одну акцію.

Термінологічний словник

до теми «Звіт про фінансові результати»

Звіт про фінансові результати — звіт про доходи, витрати і фінансові результати діяльності підприємства.

Доходи — збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, які приводять до зростання власного капіталу (крім зростання капіталу за рахунок внесків власників).

Витрати — зменшення економічних вигод у вигляді вибуття активів або збільшення зобов’язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками).

Прибуток — сума, на яку доходи перевищують пов’язані з ними втрати.

Збиток — перевищення суми витрат над сумою доходу, для отримання якого були здійснені ці витрати.

Звичайна діяльність — будь-яка основна діяльність, а також інші операції, що її забезпечують або виникають внаслідок її проведення.

Основна діяльність — операції, пов’язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечують основну частку його доходу.

Операційна діяльність — основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю.

Надзвичайна подія — подія або операція, яка чітко відрізняється від звичайної діяльності підприємства, причому не очікується, що вона повторюватиметься періодично або в кожному наступному звітному періоді.

Література [4; 28; 29; 11, с. 103—148; 15, с. 538—544; 16, с. 71—82; 17, с. 51—83; 18. с. 87—89; 19, с. 246—267]

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 992; Нарушение авторских прав?; Мы поможем в написании вашей работы!