КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 4. Звіт про рух грошових коштів

|

|

|

|

Під час вивчення цієї теми необхідно, по-перше, звернути увагу на мету складання звіту, яка полягає в наданні користувачам фінансової звітності інформації про зміни, що відбулися у грошових коштах підприємства та їх еквівалентах у результаті операційної, інвестиційної і фінансової діяльності. Відповідно до цього треба з’ясувати для себе сутність еквівалентів грошових коштів, а також сутність кожного з цих видів діяльності.

Класифікація грошових потоків по видах діяльності, з якою необхідно ознайомитися, наводиться на рис. 11.

|

По-друге, треба усвідомити сутність прямого і непрямого методу складання звіту, у зв’язку з тим, що перший із них застосовується при визначенні чистого руху грошових коштів у результаті інвестиційної і фінансової діяльності, а другий — у результаті операційної діяльності.

Для того, щоб полегшити розуміння сутності цих методів, краще починати вивчення методики і техніки складання цього звіту з розділів II і III, які складаються прямим методом. Зміст статей (показників) цих розділів і їх розміщення свідчить, що сутність прямого методу полягає в тому, що безпосередньо за обліковими даними визначається надходження грошових коштів від певних операцій і їх витрачання на певні цілі, пов’язані з відповідним видом діяльності. Наприклад, стосовно інвестиційної діяльності показують надходження грошових коштів від реалізації фінансових інвестицій, необоротних активів тощо (рядки 180— 230) і витрачання коштів на придбання фінансових інвестицій, необоротних активів тощо. Чистий рух коштів від даного виду діяльності (як решти) визначається як результат руху (надходження мінус вибуття).

|

|

|

Але, незважаючи на простоту прямого методу, необхідно провести досить складний аналіз змін у відповідних статтях балансу. Так, відповідно до п. 30 П(С)БО 4 необхідно провести аналіз змін у статтях розділу балансу «Необоротні активи» та статті «Поточні фінансові інвестиції», тобто, по-перше, з’ясувати чи є зміни у певних статтях і, по-друге, чи пов’язані ці зміни з надходженням або витрачанням грошових коштів. Річ у тім, що негрошові операції (отримання активів шляхом фінансової оренди; бартерні операції; придбання активів шляхом емісії акцій тощо) не включаються до звіту про рух грошових коштів.

Аналогічно треба діяти при визначенні руху грошових коштів у результаті фінансової діяльності — пункт 44 П(С)БО 4 вимагає зробити з цією метою аналіз змін у статтях балансу за розділом «Власний капітал» та статтях, пов’язаних з фінансовою діяльністю у другому, третьому і четвертому розділах пасиву балансу.

По-третє, у зв’язку з тим, що непрямий метод значно складніший і сутність його засвоїти нелегко, необхідно усвідомити причини, з яких здійснюється відповідне коригування прибутку (збитку) від звичайної діяльності з метою визначення чистого руху грошових коштів від операційної діяльності. Річ у тім, що сутність непрямого методу якраз полягає у визначенні грошової складової прибутку, іншими словами, чи забезпечений прибуток грошима (якщо він є) чи ні. Алгоритм визначення грошових коштів від операційної діяльності:

| Грошові кошти від операційної діяльності рядок 120 |

| — |

| Прибуток (збиток) від операційної діяльності до зміни в чистих оборотних активах рядок 070 |

| + — |

| Зменшення (збільшення) оборотних активів і витрат майбутніх періодів рядки 080, 090 |

| + — |

| Збільшення (зменшення) поточних зобов’язань і доходів майбутніх періодів рядки 100, 110 |

у свою чергу:

|

|

|

| Прибуток (збиток) від операційної діяльності до зміни в чистих оборотних активах рядок 070 |

| = |

| Прибуток (збиток) від звичайної діяльності до оподаткування рядок 010 |

| + — |

| Коригування на негрошові статті і результат від неопераційної діяльності рядки 020, 030, 040, 050, 060 |

Таким чином, схема показує, що прибуток (збиток) від звичайної діяльності, тобто вся сума прибутку (збитку), отримана підприємством, коригується в два етапи: спершу на негрошові статті і результат від неопераційної діяльності, а потім на суму змін в чистих оборотних активах, тому що їх збільшення або зменшення теж впливає на надходження чи витрачання грошей.

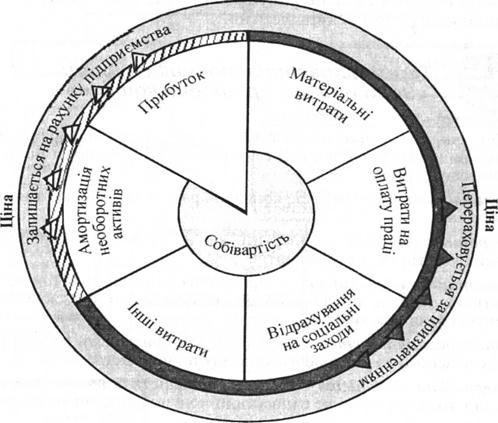

Для того щоб зрозуміти, чому амортизація (як одна з негрошових статей) додається до суми прибутку, можна запропонувати таку схему рис. 12:

Ціна

Ціна

Рис. 12. Схема формування грошових коштів від операційної діяльності

Схема показує, що грошові кошти, які залишаються на рахунку підприємства по завершенню операційного циклу, складаються із суми прибутку і амортизації. Відповідно, щоб перейти від прибутку до грошей, треба до прибутку додати суму амортизації.

Поясненням до того чому, наприклад, збільшення забезпечень теж додається до суми прибутку, є те, що нарахування забезпечень призводить до збільшення витрат і, відповідно, до зменшення прибутку, але без витрачання грошей. Звідси випливає необхідність поновити прибуток на суму не витрачених грошей. Аналогічні міркування покладені в основу подальших коригувань.

Під час вивчення цього звіту слід звернути увагу на прецедент, якого не було до введення національних стандартів. Зокрема на те, що показники однієї форми звітності заповнюються перенесенням відповідних даних з інших форм. У цьому разі йдеться про перенесення суми прибутку від звичайної діяльності до оподаткування зі звіту про фінансові результату та залишку коштів на початок і кінець року (рядки 410, 430) зі статті балансу «Грошові кошти та їх еквіваленти».

Термінологічний словник

до теми «Звіт про рух грошових коштів»

Звіт про рух грошових коштів — звіт, який відображає надходження і видаток грошових коштів у результаті діяльності підприємства у звітному періоді.

|

|

|

Грошові кошти — готівка, кошти на рахунках у банках та депозити до запитання.

Негрошові операції — операції, які не потребують використання грошових коштів та їх еквівалентів.

Інвестиційна діяльність — придбання та реалізація тих необоротних активів, а також тих фінансових інвестицій, які не є складовою еквівалентів грошових коштів.

Фінансова діяльність — діяльність, яка призводить до змін розміру і складу власного та позикового капіталу підприємства.

Операційна діяльність — основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю.

Література: [5; 3-; 4; 11, с. 149—186; 15, с. 545—555; 16, с. 83—90; 17, с. 89—113; 18, с. 100—103; 19, с. 268—285]

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 415; Нарушение авторских прав?; Мы поможем в написании вашей работы!