КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Применение методики реализации товара длительного пользования в кредит с учетом двустороннего воздействия ограничений как со стороны покупателя, так и со стороны продавца

|

|

|

|

Адаптация методики продажи товаров длительного пользования в кредит осуществляется на основе рыночного равновесия с учетом потребительских предпочтений выбора двух и более товаров Дж.Хикса и двухпериодной модели И.Фишера, и на основе анализа рынка, спроса и доходов населения, которые подробно были изучены и представлены в пунктах 1.7, 2.1 и 2.2.

Спрос менее стабилен, чем предложение, особенно в своем качественном возрастании. Связано это со снижением уровня доходов населения и с превышением расходов над доходами.

Как показывает статистика, только 15-20% населения Калининградской области, у которого сосредоточено около 46% всего дохода, могут позволить себе приобрести дорогостоящий товар сразу, не накапливая требуемую сумму в течение длительного периода времени [9]. В такой ситуации предприятия по продаже жилья, с одной стороны, должны изыскивать все возможные способы сокращения издержек, чтобы снизить цену на жильё, с другой – иметь эффективный механизм реализации своего товара с учетом применения различные способов и средств стимулирования спроса на свою продукцию у населения. Связана такая необходимость с тем, что средний покупатель нуждается во многом, но имеет весьма ограниченные финансовые возможности.

Для определения самого оптимального размера жилья, необходимого для покупателя со средним уровнем дохода и последующей апробации стратегии (механизма) реализации его, был проведён опрос группы жителей города Калининграда. Проведён он был при помощи интернета, инструментом являлась анкета, представленная в Приложении И.

Результаты опроса, не учитывая респондентов до 21 года и не полностью ответивших на представленные вопросы, представлены в таблице 3.1.

|

|

|

Таблица 3.1 – Анализ данных опроса

| Вопрос | Варианты ответов | Наибольшее кол-во |

| Пол | М - 167 человек Ж - 178 человек | Всего респондентов 345 человек Женщин больше |

| Возраст | 21-30 - 82 человека 31-45 – 136 человек 46-55 – 103 человека Более 55 – 24 человека | 31 - 45 |

| Доход на 1 человека | До 10000 - 32 11000-15000 -86 16000-20000 - 60 21000-28000 - 126 Более 28 тыс - 41 | 21000-28000 тыс руб |

| Предпочитаемое жильё | 1 комн квартира - 72 2-ух комн квартира - 203 3-ех комн квартира - 70 | 2-ух комн квартира |

| Срок желаемой покупки | Покупка без кредита - 12 До 5 лет - 83 6-7 лет - 109 8-10 лет - 79 Более 10 лет - 62 | 5-7 лет |

В результате данного опроса был выбран объект апробации теоретически разработанной стратегии реализации дорогостоящего товара длительного пользования в кредит: двухкомнатная квартира.

Средняя цена двухкомнатной квартиры в 54 кв м, продаваемой ООО «СНЕП» составляет 2 291 922 рублей.

В 3.1 отмечалось, что наиболее эффективным при реализации дорогостоящих товаров длительного пользования является применение потребительского кредита, который гарантированно приводит к увеличению объемов продаж. Этот прием и следует использовать при реализации жилья.

Механизм реализации рассчитывается пошагово.

Шаг первый: построение линии бюджетного ограничения потребителя применительно к реализации жилья в кредит.

В предшествующих главах исследования, говорилось, что бюджетное ограничение характеризует финансовые возможности потребителя. Применительно к реализации жилья в кредит бюджетное ограничение отражает сумму денежных средств, которая может быть направлена на приобретение жилья в кредит.

Выражение 1.9, представленное в пункте 1.6, представляет собой основное уравнение межвременного бюджетного ограничения. Трактуется оно однозначно: потребитель может израсходовать на приобретение жилья в кредит только ту сумму, которая остается от его совокупного дохода после удовлетворения совокупных первоочередных потребностей (обязательных платежей).

|

|

|

Бюджетная линия применительно к данной ситуации будет представлять собой прямую линию, состоящую из совокупности точек, координаты которых в сумме будут давать число, соответствующее величине дохода потребителя за два межвременных промежутка. Так как линия безразличия – прямая, то для ее построения достаточно двух точек. Для удобства лучше взять точки пересечения с осями координат. Тогда эти координаты можно записать следующим образом:

А ((Y1 + Y2) – (С1 + С2); 0)

В (0; (Y1 + Y2) – (С1 + С2))

Чтобы найти координаты этих точек, прежде всего необходимо определить величину совокупного дохода потребителей за период накопления средств для приобретения мебели (Y1+Y2) и величину, необходимую для оплаты первоочередных потребностей (С1+С2).

Чтобы определить, с каким доходом покупатель сможет приобрести жильё, необходимо рассчитать первоначальный взнос (не менее 40% от суммы).

2 291 922 млн руб– стоимость двухкомнатной квартиры.

916768 тыс руб -первоначальный взнос; 76400 тыс руб в месяц –должен быть доход на семью.

Ранее отмечалось, что основным потребителем квартир (жилья) является не отдельный человек, а домохозяйство (семья). Среднестатистическая семья состоит из трех-четырех человек, поэтому доход 1 человека составит 25500 руб в месяц. Согласно данным последних социологических исследований по Калининградской области, около 75% потребительского дохода приходиться на продукты питания и основные платные услуги, то есть на первоочередные платежи [53].То есть 57 300 тыс руб. Свободные денежные средства – 19100 тыс руб. Период накопления первоначального взноса устанавливается продавцом и покупателем в виде сделки и неважно каким образом, обычно он составляет от 2 до 4 месяцев.

Предположим, что потребитель располагает периодом времени в 7 лет (по опросу является наиболее предпочитаемым периодом).

За это период величина совокупных доходов (Y1+Y2) достигнет 6,92 млн тыс рублей, величина первоочередных платежей (С1+С2) – 4,5 млн тыс рублей, а величина свободных денежных средcтв (Y1+Y2) – (С1+С2) составит 2,42 (округлено) млн рублей. Следовательно, координаты точек пересечения бюджетной линии с осями координат будут:

|

|

|

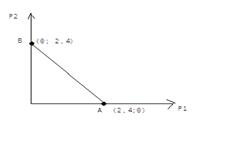

А (2,4; 0)

В (0; 2,4)

Благодаря тому, что два периода межвременного ограничения рассматриваются не только в связи с уровнем благосостояния потребителя, а и через стоимость приобретаемых в кредит квартир, то линия цен, в отличие от моделей И. Фишера и Р.С. Левиной, строится в системе координат Р1 (величина свободных денежных средств в первом периоде) и Р2 (величина свободных денежных средств во втором периоде). Оси этой системы характеризуют конкретные абсолютные величины: ось абсцисс – величину денежных средств, направляемых на внесение первоначального взноса, ось ординат – величину денежных средств, направляемых на погашение задолженности по кредиту. На осях координат Р1 Р2 и нужно отметить точки А и В с указанными выше координатами и соединить их прямой линией, получив таким образом бюджетную линию потребителей относительно приобретения квартиры в кредит (рис. 3.1)

Рис. 3.1. Бюджетная линия потребителя применительно к покупке квартиры

Шаг второй: построение кривой безразличия.

Как отмечалось ранее, данная кривая отражает максимальную полезность, достижимую потребителем. Достичь ее покупатель может, владея жильём, так как именно в процессе использования понравившейся вещи он удовлетворяет свои потребности в ней. Возможность приобретения жилья в личное владение зависит от условий, выдвигаемых продавцом.

Как видно из уравнения (1.7), графически кривая безразличия применительно к концепции приобретения жилья в кредит представляет собой прямую, состоящую из совокупности точек с координатами (Р1; Р2). Следовательно, чтобы ее построить, также достаточно найти координаты двух точек. В качестве таких точек берется пересечения данной линии с осями координат. Они характеризуют две полярные ситуации: приобретение жилья с нулевой задолженностью по кредиту и приобретение жилья без первоначального взноса. Координата первой точки описывает ситуацию, когда покупатель приобретает мебель по цене предложенной изготовителем в результате сделки розничной купли-продажи, то есть не прибегая к кредиту. Это равносильно приобретению с оплатой в момент ее покупки. Стоимость квартиры для потребителя в данном случае составит около 2.29 млн рублей. Вторая точка иллюстрирует ситуацию, когда покупатель приобретает квартиру в кредит без первоначального взноса. Координаты этих точек будут следующие:

|

|

|

С (2,29; 0)

D (0; 2,29*(1+n)),

где n – коэффициент платы за пользование предоставленным кредитом.

Координаты данных точек показывают, что точка пересечения кривой безразличия осью Р1 будет всегда постоянной и равняться продажной цене квартиры. Местоположение точки пересечения линии цен с осью Р2 будет изменяться в зависимости от величины платы за пользования кредитом. При этом будет изменяться и угол наклона линии безразличия: чем больше будет значение коэффициента n платы за пользование кредитом, тем более отвесной будет становиться линия, и наоборот.

Согласно исследованиям, проведенным в пункте 3.1, чтобы кредитная сделка была безрисковой и выгодной для продавца, коэффициент платы за пользование кредитом должен состоять из трех частей. Первая часть (n1) представляет собой коэффициент наращивания кредитной суммы, обеспечивающий получение прибыли и учитывающие возможность невозвращения денег; вторая (n2) - коэффициент наращивания кредитной суммы, учитывающий действие процентной ставки; n3 – коэффициент действия инфляции.

Во второй главе формула ценообразования предприятия в условиях риска невозвращения задолженности по кредиту представлена в таком виде:

n1 = ТН0*(1+ Рн/ТН0) / (1 - Рн), (3.11)

где ТН0 – величина торговой надбавки, Рн – вероятность невозвращения денег.

В данном случае ООО «СНЕП» реализует жильё с 40%-ной торговой надбавкой, обеспечивающей прибыльность продаж, а какие-либо статистические данные и наблюдения, позволяющие определить риск невозвращения денег, пока отсутствуют. Это позволяет сделать допущение, что в случае реализации квартиры, первая составляющая n1 будет равна нулю:

n1 = 0

Вторая составляющая n2 может быть представлена в виде

n2= ((1+r)m – 1)/ r (3.12)

Предприятие для своего развития получает банковский кредит под 24% за год или 2% ежемесячно. Подставив эти данные в выражение 3.25, можно получить значение второй составляющей.

n2 = ((1 + 0,02)84 – 1)/ 0,02

n2 = 21,5 %

Согласно статистическим данным [59], потребительские цены в 2009 года выросли по сравнению с 2008 годом на 11,2%. В том числе: на продовольственные товары – на 15,2%, непродовольственные – на 5,9%. Исходя из этих сведений, третью составляющую, учитывающую влияние действия инфляции по отношению к приобретению жилья в кредит можно приравнять к 5,9%.

Таким образом, общая величина коэффициента платы за пользование кредитом при приобретении жилья составит 27% (21,5+5,9) в год.

Анализ предложения жилья в кредит производителями и продавцами Калининградского региона показал, что диапазон платы за пользование кредитом лежит в промежутке от 19% до 36% годовых [59]. Эти данные говорят о том, что, предлагая кредит на условиях 27% в год, предприятие ООО «СНЕП» будет являться конкурентоспособным.

Исходя из полученного значения коэффициента n, координаты точек пересечения бюджетной линии с осями координат будут следующими:

С (2,29; 0)

D (0; 2,9)

Шаг третий: учет ограничения по ликвидности.

Этот шаг отражается в определении минимальной и максимальной величин первоначального взноса. По данным РосБанка и СберБанка определился диапазон условий реализации жилья в кредит, приемлемый для большинства потребителей: величина первоначального взноса от 0 до 50%.

Однако разработка механизма требует, чтобы величина первоначального взноса совпадала с возможностями предприятия-продавца. Она должна быть такой, чтобы обеспечить бесперебойную работу производства, то есть, как минимум покрывать производственные расходы по изготовлению мебели. Продажная цена жилья составляет около 2,29 млн рублей, торговая наценка - 40% к цене, отсюда следует, что полная себестоимость продукции составляет 1,4 млн рублей.

Стоимость материалов, которая должна быть покрыта первоначальным взносом 916 тысяч рублей

Это говорит о том, что приемлемая величина первоначального взноса для предприятия-изготовителя должна составлять не менее 40% стоимости квартиры.

Если использовать стратегию продажи жилья в кредит, то моментом заключения кредитной сделки будет являться момент внесения первоначального взноса. Повсеместно распространенной практикой является ежемесячное внесение платежей по погашению задолженности. Придерживаясь такой практики, предприятие через месяц после совершения сделки получит первый платеж. Следовательно, с минимальным риском для себя оно может предоставить потребителю возможность приобрести квартиру, внеся первоначальный взнос в размере 40%. Такая цифра вытекает из следующих расчетов:

Первоначальный взнос: 2,29*40% = 916 тысячи рублей.

Сумма задолженности: 2,29 - 916000 = 1,4 млн рублей.

Минимальный ежемесячный платеж: 1,4/84 = 16600 тыс рублей.

Денежные средства, полученные производителем в течение первого месяца: 916000+16600 = 932600 тысяч рублей.

Итак, по результатам проведенных исследований запросов потребителей и возможностей предприятия можно определить условия продажи квартиры в кредит, которые будут положены в основу разрабатываемой стратегии и далее планировании: величина первоначального взноса должна составить от 40 до 50% стоимости жилья.

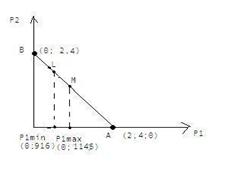

На оси абсцисс (рис 3.2) необходимо отметить минимальную и максимальную величины первоначального взноса, которые характеризуют ограничение по ликвидности. Как указано выше, они ограничивают на линии цен тот интервал, в пределах которого величина первоначального взноса является приемлемой для обеих сторон (продавца и покупателя) при совершении кредитной сделки. Согласно изучению уровня жизни потребителей и анализу возможностей предприятия выявлено, что минимальная величина первоначального взноса при реализации квартиры ООО «СНЕП» составляет 25% стоимости мебели, максимальная – kmax 30%.

Рис.3.2. Ограничение по ликвидности применительно к механизму реализации в кредит двухкомнатной квартиры

Для нанесения ограничений по ликвидности на бюджетную линию необходимо на оси абсцисс отложить точки с координатами, соответствующими величинам ограничений по ликвидности: Р1min = 916 (40% от стоимости квартиры) и Р1max = 1145 (50% от стоимости квартиры). Затем из данных точек следует построить перпендикуляры относительно оси Р1 до пересечения с кривой безразличия и бюджетной линией (рис 3.2) соответственно. Точки пересечения данных перпендикуляров ограничат приемлемые для продавца и покупателя условия приобретения мебели в кредит, то есть будут являться ограничениями по ликвидности.

Шаг четвертый: определение оптимума потребителя при реализации жилья в кредит.

Согласно закону рыночного равновесия с учетом потребительского предпочтения при выборе двух и более товаров, выведенного Дж. Хиксом, оптимумом или равновесием потребителя относительно рынка, является точка, в которой наклон бюджетной линии (соотношение цен на рассматриваемые товары) совпадает с наклоном кривой безразличия (предельной нормой замещения одного товара на другой). В общем случае такое совпадение графически иллюстрирует точка касания бюджетной линии и кривой безразличия. Оптимумом потребителя будет точка касания линии безразличия с линией цен, лежащая в пределах ограничений по ликвидности. Именно в этой точке совпадает угол наклона бюджетной линии с углом наклона линии безразличия, что соответствует совпадению финансовых возможностей потребителя с его предпочтениями и условиями, приемлемыми для производителей жилья.

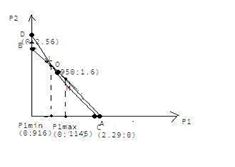

Рис. З.3. Оптимум потребителя применительно к стратегии продажи изделий мебельного производства в кредит

На рисунке 3.3осуществлено наложение кривой безразличия на линию цен. Можно увидеть, что наилучшим доступным для потребителя вариантом, предусматривающим пересечение кривой безразличия с линией цен в границах ограничений по ликвидности, является точка О. В этой точке линия цен, имеющая координаты точек пересечения с осями А (2,4; 0) и В (0; 2,4) пресекается с кривой безразличия, имеющей координаты точек пересечения с осями С (2,29; 0) и D (0; 2,9).

Точка О является оптимумом для совершения кредитной сделки, устраивающим в равной мере и потребителя и изготовителя мебели. Ее координаты (950; 1,6) соответствуют первоначальному взносу в 40% и предусматривают наличие у потребителя свободных денежных средств 2,4 млн. рублей в совокупности за два рассматриваемых периода.

По результатам апробации предложенного механизма можно сделать вывод, что оптимальными условиями предоставления кредита при реализации квартиры, приемлемыми для большинства потенциальных потребителей являются следующие:

- продажная цена 2 291 922 рублей;

- первоначальный взнос 40 %;

- срок предоставления кредита на 7 лет;

- плата за пользование кредитом 27% годовых.

Стратегия продажи жилья в кредит с учетом риска.

Кредитная программа содержит следующие основные условия: первоначальный взнос – 40%; срок погашения кредита – 7 лет; плата за пользование кредитом – 27 процентов годовых при посредничестве банка; комиссия банку – 2% от пользования кредитом.

Активная реклама кредитов (основной период) рассчитана на два месяца. В эти месяцы реклама должна размещаться в одной из местных газет («Калининградская антенна», «Ярмарка»): четыре публикации за два месяца (через неделю) по 1/4 страницы. Помимо этого, предполагается реклама на месте продажи: при входе в торговый центр и непосредственно на арендуемой площади в торговом зале в виде плакатов-ценников с упоминанием кредитной схемы. Реализация двухкомнатной квартиры от ООО «СНЕП» производится в двух торговых точках. Продажная цена квартиры – 2 291 922 рублей; полная себестоимость – 1,7 млн рублей. Торговые площади в предприятиях розничной торговли арендуются.

Итоговым показателем экономического эффекта от стимулирования служит дополнительная прибыль при проведении мероприятий по сравнению с прогнозируемой без учета стимулирования за этот же период. В основу оценки эффективности реализации в кредит ООО «СНЕП» Двухкомнатной квартиры положена методика [24,70] для розничных предприятий торговли, с допущениями, адаптирующими ее под особенности предприятия-строителя.

Измерение эффекта, согласно применению данной методики, осуществляется не только через простую долю в совокупном объеме продаж по кредитной программе с использованием данной модели, но и с учетом всех потенциальных покупателей. Если покупатель колеблется, но склонен совершить сделку (при анкетировании на вопрос «Приобрели бы Вы жильё в кредит?» ответил: «скорее всего, да»), то такие покупки учитываются с коэффициентом 0,5. Если на аналогичный вопрос получен ответ «скорее всего, нет», то такие покупки предлагается учитывать с коэффициентом 0,25, так как вероятность совершения сделки по приобретению мебели в кредит мала. Есть также и «нулевые» относительно стимулирования покупатели: им не нужен кредит в любом случае, при анкетировании на вопрос «Приобрели бы Вы жильё в кредит?» они однозначно ответили: нет.

Таблица 3.2 - Объем продаж по кредиту и без него (итоги опроса) за месяц

| показатели | ответы на вопросы при анкетировании | |||||

| да К=1 | скорее всего, да К=0,5 | скорее всего, нет К=0,25 | нет К=0 | всего, без учета коэф. | всего, с учетом коэфф. | |

| Количества ответов на вопросы анкетирования | ||||||

| Объем продаж по кредиту без учета умножения на коэффициенты | ||||||

| Объем продаж по кредиту без учета умножения на коэффициенты, доля в процентах | - | |||||

| Объем продаж по кредиту с учетом умножения на коэффициенты | - | - | ||||

| Объем продаж без кредита | - | |||||

| Всего объем продаж | ||||||

| Объем продаж по кредиту с учетом коэффициента, доля | ||||||

| Объем продаж по кредиту без учета коэффициента, доля |

Затем каждая категория покупок умножена на соответствующий коэффициент в столбце, число покупок суммировано и получен взвешенный показатель – объем продаж по кредиту с учетом умножения на коэффициенты, который составил 11 условных (прогнозных) покупок против 2 реальных.

В таблице 3.2 приведены расходы и доходы при реализации квартир «СНЕП» как в кредит, так и без него, исходя из прогнозных данных. Как видно из данной таблицы прогнозная прибыль от продаж составит 7 590 500 млн. рублей, рентабельность продаж составит 20%.

В таблице 3.3 также используется прогнозный показатель продаж в кредит (11 уголков), вычисленный с помощью коэффициентов таблицы 3.6. Основная экономия, как при всяком стимулировании, позволяющая повысить эффективность затрат, заключается в экономии на обороте или на постоянных затратах. В таблице 3.3 приравнены к нулю постоянные затраты, которые были бы и в случае продаж без кредита и даже при нулевых продажах, - это арендная плата и фиксированная заработная плата продавца.

Как видно из таблицы 3.3, от реализации в кредит организация получила экономический эффект в виде дополнительной прибыли размером 6 516 500 млн рублей. Рентабельность продаж при прогнозных данных реализации в кредит достигает 40%.

Таблица 3.3 - Расходы и доходы при использовании стимулирования кредитом (прогноз)

| статья затрат или доходов | единица измерения | цена за единицу (тыс. руб.) | число единиц | итого (тыс.руб.) |

| Общие затраты, относящиеся к продажам как без кредита, так и по кредиту | ||||

| 1. арендная плата 2. фиксированная заработная плата продавцов 3. премиальная заработная плата продавца 4. полная себестоимость квартиры | месяц месяц продажа квартира | 0,5 1,7 млн | 6,5 22,1 | |

| Итого: общих затрат | 22 226 500 | |||

| Затраты относящиеся только к продажам по кредиту | ||||

| 1. заработная плата кредитного эксперта 2. реклама в газете 3. изготовление плакатов и стоек 4. аренда места под плакат у входа в торговые точки | месяц публикация 1/4 стр. плакат плакат в месяц | 1,5 | ||

| Итого: затрат, связанных с кредитом | ||||

| Всего затрат | 22 309 500 | |||

| Выручка от продаж | квартира | 2,3 | 29 900 000 | |

| Прибыль от продаж | тыс. руб. | 7 590 500 | ||

| Рентабельность продаж | процент |

Таблица 3.3 - Расходы и доходы при продажах от стимулирования кредитом (прогноз)

| статья затрат или доходов | единица измерения | цена за единицу (тыс. руб.) | число единиц | итого (тыс.руб.) |

| Общие затраты, относящиеся к продажам как без кредита, так и по кредиту | ||||

| 1. арендная плата 2. фиксированная заработная плата продавцов 3. премиальная заработная плата продавца 4. полная себестоимость квартиры | месяц месяц продажа квартира | 0,5 1,7 | 5,5 18,7 | |

| Итого: общих затрат | ||||

| Затраты относящиеся только к продажам по кредиту | ||||

| 1. заработная плата эксперта 2. реклама в газете 3. изготовление плакатов и стоек 4. аренда места под плакат | месяц публикация 1/4 стр. плакат плакат в месяц | 1,5 | ||

| Итого: затрат, связанных с кредитом | ||||

| Всего затрат | ||||

| Выручка от продаж | квартира | 2,3 | ||

| Прибыль от продаж | тыс. руб. | 6 516 500 | ||

| Рентабельность продаж | % |

В таблице 3.4 приведены сводные показатели по трем основным оцениваемым направлениям: фактические данные без стимулирования кредитом (по балансу), прогноз данных при стимулировании кредитом, оценка данных в случае общих продаж с кредитом и без него. Как видно из данных таблицы, использование стратегии реализации мебели в кредит позволит предприятию получить прибыль в размере 7590500 тыс. рублей от ранее убыточной реализации квартир в компании «СНЕП» и достичь 20%-ного уровня рентабельности продаж.

Таблица 3.4 - Расходы и доходы без стимулирования и от стимулирования кредитом

| статья затрат или доходов | без стимулирования кредитом (факт) | от стимулирования кредитом (прогноз) | при стимулировании кредитом (прогноз) |

| Общие затраты, относящиеся к продажам как без кредита, так и по кредиту | |||

| 1. арендная плата 2. фиксированная заработная плата продавца 3. премиальная заработная плата продавца 4. полная себестоимость уголков | 3,4 | 5,5 18,7 млн | 6,5 22,1 |

| Итого: общих затрат | 3 520000 | 22 226 500 | |

| Затраты, относящиеся только к продажам по кредиту | |||

| 1. заработная плата кредитного эксперта 2. реклама в местной газете 3. изготовление плакатов и стоек под плакаты 4. аренда места под плакат около входа в торговые точки Итого: затрат, связанных с кредитом | |||

| Всего затрат | 3 520000 | ||

| Выручка от продаж | 3 470000 | 29 900 000 | |

| Прибыль от продаж | 50 000 | 6 516 500 | 7 590 500 |

| Рентабельность продаж | -2% | 30% | 20% |

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 239; Нарушение авторских прав?; Мы поможем в написании вашей работы!