КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

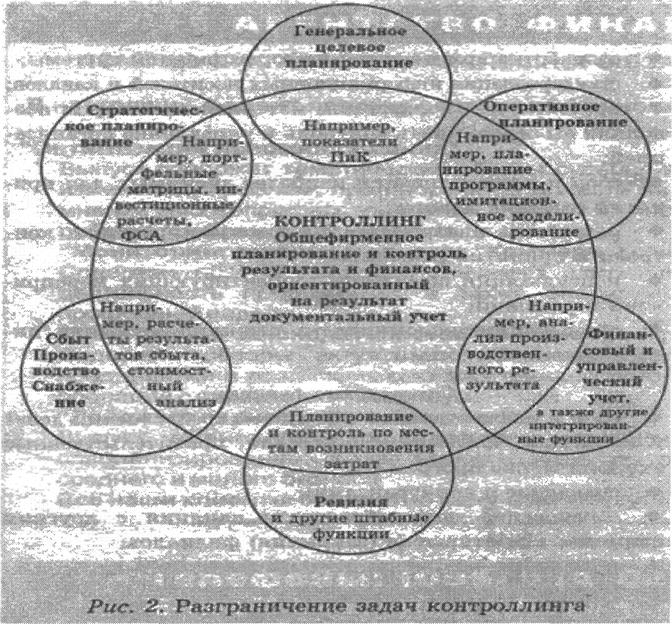

Задачи контроллинга

|

|

|

|

можно сформулировать в виде таблицы:

| Общие | Специальные |

| - Составление общего плана для контроля за функционированием предприятия, координация частных планов и их постоянное дополнение - Сравнение фактически достигнутых результатов с плановыми и составление по результатам анализа отчета для руководства предприятия - Определение цели предприятия и измерение результата от проведенных мероприятий и процессов для достижения установленных целей - Составление отчетов для внешних пользователей и участие в налоговой политике предприятия - Определение возможного влияния на предприятие извне и в особенности на поставленные цели - Обеспечение контроля за сохранностью имущества предприятия, его активов с помощью системы внутренней ревизии и системы страхования имущества | - Контроль за составлением всех бухгалтерских документов предприятия - Составление и оценка финансовых отчетов предприятия - Текущие проверки всех счетов и документов предприятия - Учет затрат на производство и сбыт продукции - Проведение инвентаризации и оценка полученных результатов - Составление и представление документов, связанных с налоговыми отчислениями - Составление и оценка документов, представляемых органам статистики - Составление годового бюджета, затрагивающего все стороны деятельности предприятия - Осуществление текущих проверок, связанных со страхованием имущества предприятия, т. е. все ли имущество застраховано и на надлежащую ли величину - Разработка учетной политики предприятия и доведение ее до работников предприятия, а также координация отдельных систем внутри предприятия - Контроль за суммами, выданными под отчет - Подтверждение на оплату чеков, векселей и других денежных документов, выданных уполномоченными лицами предприятия |

В каждом конкретном случае объем реализуемых на предприятии функций контроллинга зависит от большого количества факторов. В числе основных из них можно назвать:

В каждом конкретном случае объем реализуемых на предприятии функций контроллинга зависит от большого количества факторов. В числе основных из них можно назвать:

|

|

|

• размер предприятия (численность персонала, объем производства);

• уровень диверсификации производства, номенклатуры реализуемых товаров и услуг;

• сложившийся на рынке уровень конкуренции;

• осознание руководством предприятия важности и целесообразности внедрения системы контроллинга;

• профессиональная компетенция управленческого персонала и сотрудников службы контроллинга;

• общее экономическое состояние предприятия.

Контроллинг не только позволяет считать затраты по-новому, но и стимулирует высшее руководство думать в финансовых категориях, перемещая технологическое управление непосредственно к производственному процессу.

Применение контроллинга наиболее эффективно в:

- многопрофильных холдингах,

- разветвленных финансово-производственных структурах.

То есть виды бизнеса, где можно достаточно естественно разделить финансовое и производственное управление.

Контроллинг как самостоятельная управленческая функция имеет сложную организационную структуру. Она включает два компонента - горизонтальную и вертикальную структуру. Горизонтальная структура контроля охватывает функциональные компоненты. Она предусматривает оценку результативности в производственной, коммерческой, финансовой, коммуникативной деятельности. Вертикальная структура охватывает последовательность процедур контроля, соответствующую логике и направлению планово-управленческого цикла. В ней выделяют:

- тактический контроль;

- стратегический контроль;

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 416; Нарушение авторских прав?; Мы поможем в написании вашей работы!