КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Декларирование таможенной стоимости

|

|

|

|

1. Декларирование таможенной стоимости товаров осуществляется декларантом в рамках таможенного декларирования товаров в соответствии с

2. Декларирование таможенной стоимости ввозимых товаров осуществляется путем:

· заявления сведений о методе определения таможенной стоимости товаров, величине таможенной стоимости товаров,

· об обстоятельствах и условиях внешнеэкономической сделки, имеющих отношение к определению таможенной стоимости товаров,

· представления подтверждающих их документов.

3. Сведения, указанные в пункте 2 настоящей статьи, заявляются в декларации таможенной стоимости и являются сведениями, необходимыми для таможенных целей.

Порядок декларирования таможенной стоимости товаров, а также формы декларации таможенной стоимости и правила их заполнения устанавливаются решением Комиссии таможенного союза.

Декларация таможенной стоимости является неотъемлемой частью декларации на товары.

Если декларация таможенной стоимости в случаях, установленных решением Комиссии таможенного союза, не заполняется, сведения о таможенной стоимости ввозимых товаров заявляются в декларации на товары. При выявлении признаков, указывающих на то, что заявленные в декларации на товары сведения о таможенной стоимости товаров могут являться недостоверными либо должным образом не подтверждены, таможенный орган вправе мотивированно потребовать представления декларации таможенной стоимости.

4. Заявляемая таможенная стоимость товаров и представляемые сведения, относящиеся к ее определению, должны основываться на достоверной, количественно определяемой и документально подтвержденной информации.

|

|

|

5. Декларант либо таможенный представитель, действующий от имени и по поручению декларанта, несет ответственность за указание в декларации таможенной стоимости недостоверных сведений и неисполнение обязанностей, предусмотренных статьей 188 настоящего Кодекса, в соответствии с законодательством государств - членов таможенного союза.

В случае невозможности использования представленных декларантом сведений таможенная стоимость вывозимого товара устанавливается на основе сведений о ценах на идентичные или однородные товары либо исходя из калькуляции стоимости (себестоимости) вывозимых идентичных или однородных товаров с учетом расходов, указанных выше.

ПРАВИЛА заполнения декларации таможенной стоимости (ДТС)

Таможенная стоимость товаров определяется и заявляется декларантом (таможенным представителем) таможенному органу при таможенном декларировании товаров.

Сведения о таможенной стоимости товаров заявляются в декларации на товары и декларации таможенной стоимости (далее - ДТС) и являются сведениями, необходимыми для таможенных целей.

ДТС является неотъемлемой частью декларации на товары.

ДТС заполняется декларантом или таможенным представителем, если таможенное декларирование производится таможенным представителем (далее - лицо, заполняющее ДТС).

В случае корректировки таможенной стоимости товаров таможенным органом ДТС заполняется уполномоченным лицом таможенного органа.

В случае если в одной партии декларируемых товаров содержатся товары нескольких наименований, то распределение между ними подлежащих включению в таможенную стоимость товаров расходов (компонентов) должно осуществляться в порядке, определенном в Разделе II Порядка для заполнения соответствующей графы ДТС-1.

ДТС и ее электронная копия представляются таможенному органу, в котором осуществляется таможенное декларирование товаров, одновременно с подачей декларации на товары. Подача ДТС должна сопровождаться предоставлением таможенному органу документов, на основании которых она была заполнена (приложение № 1 к Порядку).

|

|

|

Перечень документов, представляемых в подтверждение заявленной таможенной стоимости, может быть сокращен в соответствии с таможенным законодательством Таможенного союза или законодательством государств - членов Таможенного союза (статья 183 Кодекса).

В случаях, установленных таможенным законодательством Таможенного союза и (или) законодательством государств - членов Таможенного союза ДТС может быть представлена в форме электронного документа.

ДТС составляется в двух экземплярах. Один экземпляр предназначен для таможенного органа, другой - для лица, заполнившего ДТС.

Оба экземпляра ДТС подписываются и удостоверяются в соответствии с пунктом 18 Порядка.

ДТС заполняется на все товары, ввозимые на единую таможенную территорию Таможенного союза (далее - таможенная территория Таможенного союза), декларируемые с использованием декларации на товары, за исключением случаев, указанных в пункте 8 Порядка.

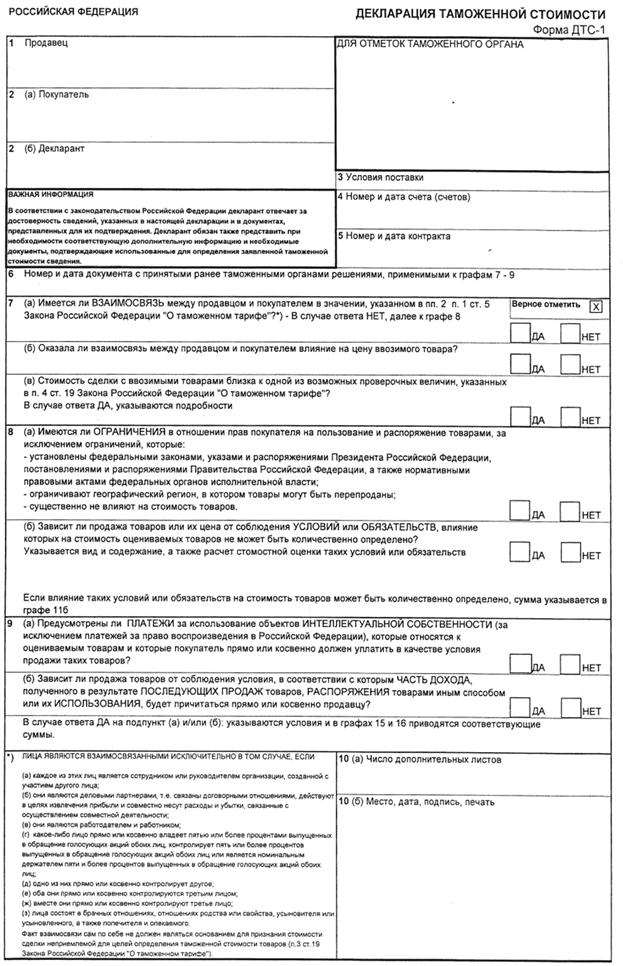

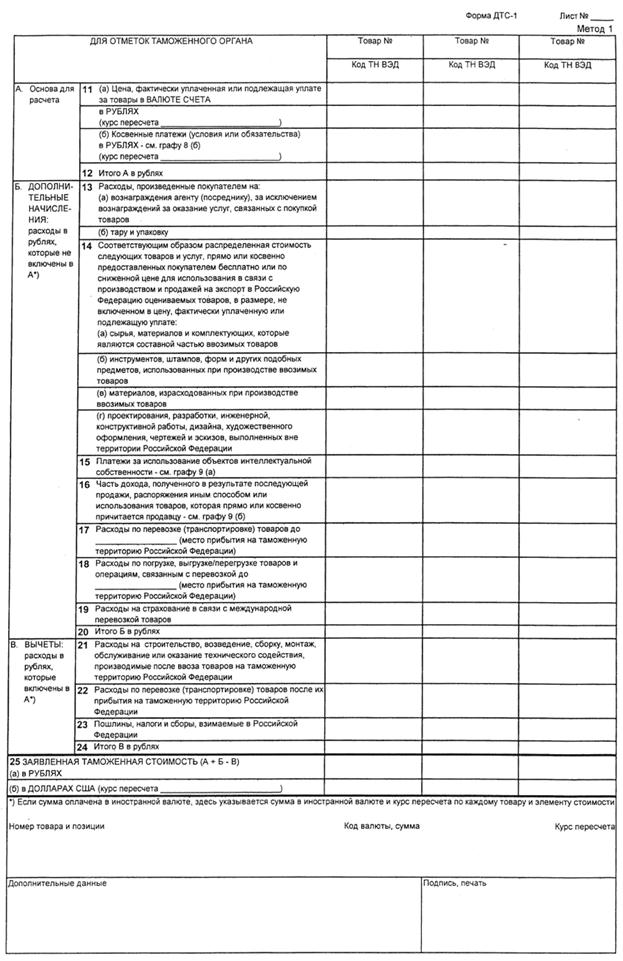

При определении таможенной стоимости товаров по стоимости сделки с ввозимыми товарами в соответствии со статьей 4 Соглашения (далее - метод 1) заполняется ДТС-1 (приложение № 2 к Порядку).

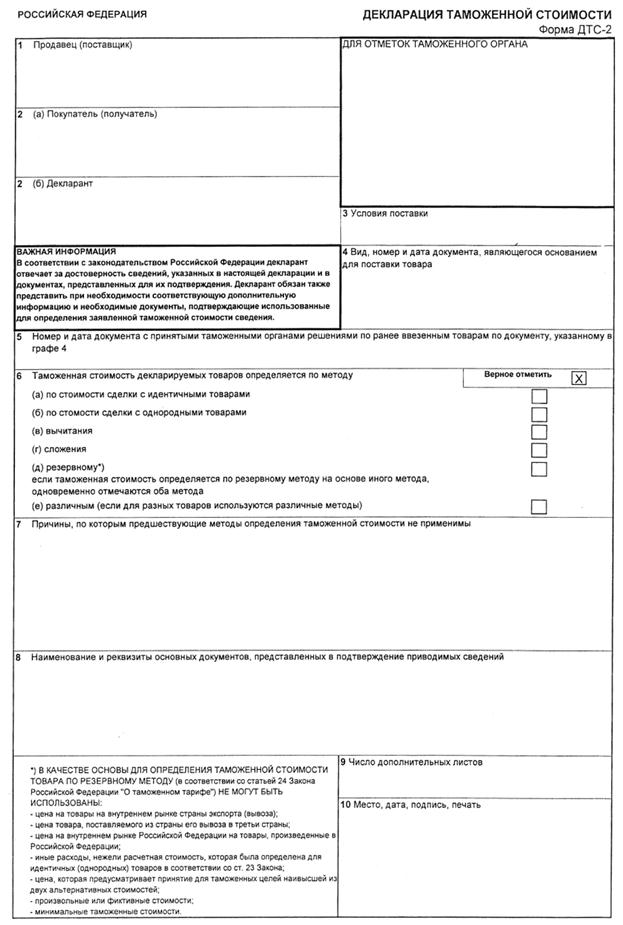

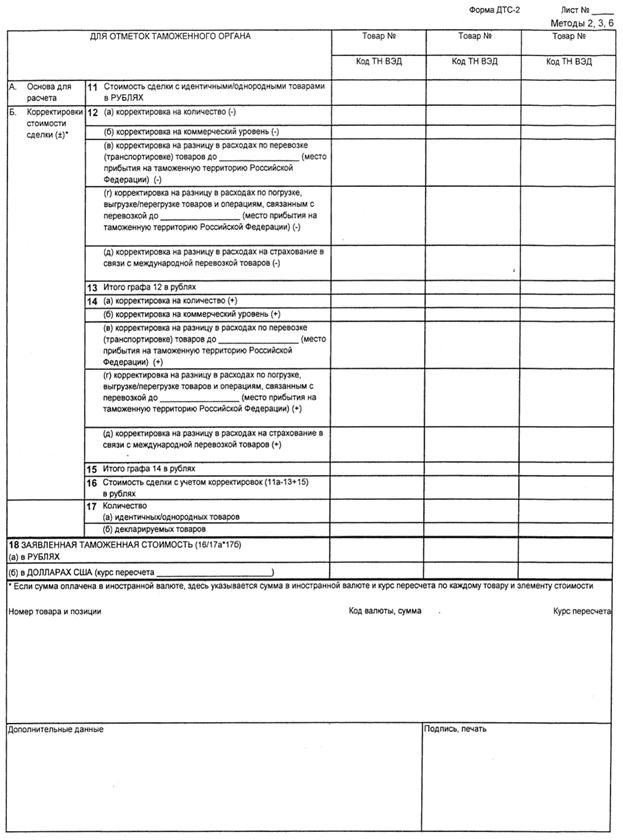

При определении таможенной стоимости товаров методами определения таможенной стоимости, предусмотренными статьями 6-10 Соглашения, используется ДТС, форма и правила заполнения которой устанавливаются государствами - членами Таможенного союза.

Таможенная стоимость товаров заявляется в декларации на товары без заполнения ДТС в следующих случаях:

- если товары помещаются под таможенные процедуры, не предусматривающие уплату таможенных пошлин, налогов;

- если исходя из заявляемой величины таможенной стоимости не возникает обязанность по уплате таможенных пошлин, налогов при соблюдении требований Кодекса;

- если общая таможенная стоимость ввозимой партии товаров не превышает суммы, которая может быть установлена в государстве - члене Таможенного союза и не должна превышать сумму, эквивалентную 10000 (десяти тысячам) долларов США, за исключением многоразовых (два и более раза) поставок в рамках одного договора (контракта), а также повторяющихся (два и более раза) поставок одних и тех же товаров одним отправителем в адрес одного и того же получателя по различным договорам (контрактам);

|

|

|

- если в соответствии с пунктом 2 статьи 64 Кодекса при изменении таможенной процедуры таможенной стоимостью товаров является таможенная стоимость товаров, ранее определенная на день принятия таможенным органом таможенной декларации при их первом помещении под таможенную процедуру после фактического пересечения ими таможенной границы, за исключением случаев, когда такая таможенная стоимость товаров была определена неверно, или случаев, предусмотренных таможенным законодательством Таможенного союза;

- если в соответствии с Кодексом, иными международными договорами государств - членов Таможенного союза и (или) законодательством государств - членов Таможенного союза товары освобождаются от обложения таможенными пошлинами и налогами (не облагаются таможенными пошлинами и налогами).

Во всех случаях, когда не установлено обязательное заполнение ДТС, таможенный орган при выявлении признаков, указывающих на то, что заявленные в декларации на товары сведения о таможенной стоимости товаров могут являться недостоверными либо должным образом не подтверждены, также вправе письменно мотивированно в произвольной форме потребовать представления ДТС.

ДТС-1 состоит из двух основных и необходимого числа дополнительных листов. Первый основной лист содержит сведения, заявляемые в декларации на товары, во втором листе указываются сведения, используемые при определении таможенной стоимости декларируемых товаров, и расчет величины таможенной стоимости.

Все листы ДТС, начиная с третьего, являются дополнительными. Нумерация дополнительных листов начинается с третьего номера (1-й и 2-й листы - основные листы формы, 3-й и последующие листы - дополнительные).

|

|

|

Если при определении таможенной стоимости по методу 1 к цене, фактически уплаченной или подлежащей уплате, не производятся дополнительные начисления и (или) вычеты из нее и такая цена за каждое наименование товара выделена из общей суммы контракта и (или) счета-фактуры на конкретную товарную партию, заполнение ДТС-1 на все номера товаров не требуется - заполняется только первый лист основной формы ДТС-1. На втором листе основной формы ДТС-1 в графе «Дополнительные данные» производится запись: «Таможенная стоимость товаров равна цене, фактически уплаченной или подлежащей уплате». Остальные графы второго листа остаются незаполненными.

Если в документах встречается написание наименований лиц с использованием букв латинского алфавита, то такие сведения указываются в ДТС буквами латинского алфавита.

Сведения в ДТС должны вноситься с использованием печатающих устройств, за исключением случаев, указанных в пунктах 14, 23 и 24 Порядка.

Стоимостные показатели на втором и дополнительных листах ДТС округляются по математическим правилам с точностью до второго знака после запятой, если иное не предусмотрено законодательством государства - члена Таможенного союза.

Исправления приводимых в ДТС сведений, не влияющих на величину таможенной стоимости товаров, производятся исключительно лицом, ее заполнившим, путем вычеркивания указанных и внесения необходимых данных посредством надпечатывания с использованием печатающих устройств или надписания синей или черной шариковой ручкой (или с помощью иных средств, производящих нестираемую графическую линию). Каждое исправление должно быть заверено подписью лица, заполнившего ДТС (или, соответственно, работником этого лица), и удостоверено в порядке, установленном пунктом 18 Порядка.

Пересчет иностранной валюты в валюту государства - члена Таможенного союза производится по курсу валют, действующему на день регистрации декларации на товары таможенным органом.

Если Кодексом и (или) иными международными договорами государств- членов Таможенного союза предусмотрен иной день применения курса иностранной валюты для целей определения таможенной стоимости и (или) исчисления таможенных пошлин, налогов, указывается курс иностранной валюты на этот день.

Если в соответствующей графе ДТС недостаточно места для заявления лицом, ее заполняющим, сведений или для проставления должностным лицом таможенного органа служебных отметок, необходимые сведения должны быть указаны в графе «Дополнительные данные» соответствующего листа либо на отдельных листах формата A4, которые являются неотъемлемой частью ДТС. В соответствующих графах ДТС, к которым относятся приводимые в графе «Дополнительные данные» и (или) на отдельных листах сведения, должна быть сделана соответствующая запись, отсылающая к графе «Дополнительные данные» или к отдельным листам соответственно: «см. доп. №_ на л.».

На каждом листе дополнения необходимо указать:

- «Дополнение №___, к ДТС №___________»;

- порядковый номер декларируемого товара в виде записи: «Товар №____» и по

каждому товару - номер графы и те сведения, которые вносятся в эту графу в соответствии с правилами заполнения этой графы.

Если на одном отдельном листе места для указания вносимых в одну графу сведений недостаточно, такие сведения приводятся на нескольких отдельных листах формата A4. В этом случае в правом верхнем углу указывается номер листа по порядку. Нумерация отдельных листов всегда начинается заново.

Каждый экземпляр дополнения в правом нижнем углу должен быть подписан лицом, заполнившим ДТС, и удостоверен в порядке, установленном пунктом 18 Порядка.

Количество экземпляров каждого такого дополнительно прикладываемого листа должно соответствовать количеству экземпляров ДТС.

В электронную копию ДТС лицом, ее заполнившим, должны вноситься все сведения, содержащиеся в дополнениях.

Для заявления сведений в ДТС применяются классификаторы и перечни нормативно-справочной информации, используемые для таможенных целей.

ДТС, а также дополнения к ДТС, когда они заполняются, удостоверяются и подписываются в соответствующей графе основных листов ДТС, в соответствующем поле каждого дополнительного листа ДТС и дополнении с указанием даты, лицом, заполнившим ДТС. Удостоверение ДТС производится путем проставления печати, если в соответствии с законодательством - государств- членов Таможенного союза в рамках ЕврАзЭС, лицо, заполнившее ДТС, должно иметь печать.

Должностные лица таможенных органов не вправе по собственной инициативе, поручению или просьбе лица, заполнившего ДТС, вписывать какие- либо данные в графы, заполняемые этим лицом, или вносить изменения, дополнения или исправления в указанные в этих графах сведения.

Все отметки должностного лица таможенного органа, за исключением регистрационного номера, датируются и заверяются его подписью и оттиском личной номерной печати.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 2126; Нарушение авторских прав?; Мы поможем в написании вашей работы!