КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методи управління кредитним портфелем комерційного банку

ТЕМА 7. УПРАВЛІННЯ КРЕДИТНИМ ПОРТФЕЛЕМ КОМЕРЦІЙНОГО БАНКУ

7.1. Методи управління кредитним портфелем комерційного банку.

7.2. Управління кредитним ризиком.

7.3. Управління проблемними кредитами.

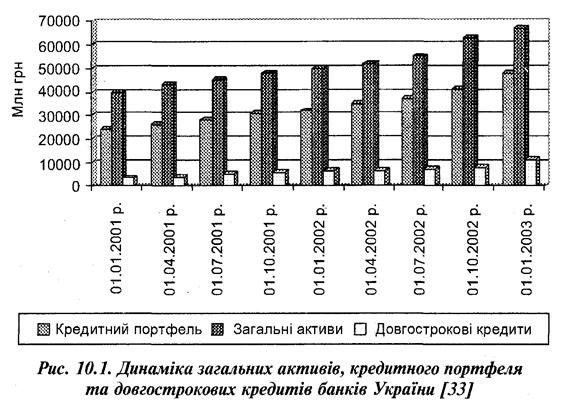

Макроекономічна динаміка останніх років позитивно вплинула на розвиток банківського сектору, зростання активних операцій. Загальні активи банківської системи за період із 1998 року по 2002 рік (включно) збільшилися більше ніж у три рази - на 51,46 млрд грн. Кредитний портфель банків України за цей же час збільшився на 37,52 млрд грн (на 407%), досягнувши на початок 2003 року 46,7 млрд грн. Динаміка загальних активів, кредитного портфеля та довгострокових кредитів представлено на рис. 10,1.

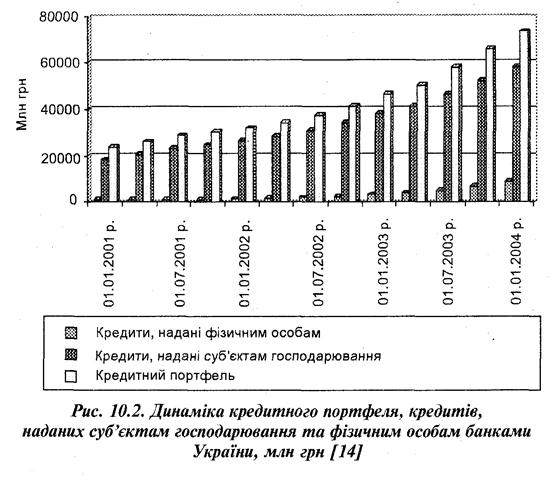

Кредитний портфель банку — це сукупність усіх позик, наданих банком з метою одержання прибутку. Розмір кредитного портфеля оцінюється за балансовою вартістю всіх кредитів банку, у тому числі прострочених, пролонгованих, сумнівних. У структурі балансу банку кредитний портфель розглядається як єдине ціле, що є складовою частиною активів банку, має свій рівень дохідності і відповідний рівень ризику. Дохідність і ризик — основні параметри управління кредитним портфелем банку. Рівень дохідності кредитного портфеля залежить від структури й обсягу портфеля, а також від рівня відсоткових ставок за кредитами. В структурі кредитного портфеля банків України за останні роки пройшли суттєві зміни: найбільшу питому вагу займають кредити, надані суб'єктам господарювання на 01.01.2004 р. Питома вага цих кредитів становить -78,9%, що на 2,8% менше, ніж на 01.01.2003 р.; питома вага кредитів, наданих іншим банкам та НБУ, становить 12,1% (цей показник збільшився на 5,1%); питома вага кредитів, наданих органам державного управління, становить на 0.1.01.2004 р.— 0,1% (у порівнянні з даними на 01.01.2003 р. цей показник зменшився не суттєво — на 0,3%). Значно змінилася за останні роки питома вага кредитів, наданих фізичним особам: на 01.01.2002 р.— 4,3%, на 01.01.2002 р.- 7%, на 01.01.2003 р.-10,9%, на 01.01.2004 р.- 8,9%.

На обсяг і структуру кредитного портфеля банку впливають: розмір капіталу; правила регулювання банківської діяльності, встановленні Національним банком та інших органів нагляду; кредитна політика банку; досвід і кваліфікація менеджерів; рівень дохідності та ризику різних напрямків розміщення коштів.

Величина капіталу банку впливає на загальний обсяг залучених та запозичених коштів, а отже, і на розмір кредитних ресурсів. Капітал банку використовується при встановленні лімітів та обмежень у процесі регулювання кредитної діяльності банків. Нормативи відіграють значну роль у процесі формування кредитного портфеля і дозволяють НБУ регулювати рівень ризику кредитної діяльності банків.

Динаміка кредитного портфеля, кредитів, наданих суб'єктам господарювання та фізичним особам, представлено нарис. 10.2.

Національним банком України встановлено нормативи кредитування, які розраховуються у відношенні до капіталу банку, а саме до максимального розміру кредитного ризику на одного контрагента, великих кредитних ризиків, максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру, максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам.

Норматив максимального розміру кредитного ризику на одного контрагента (Н7) встановлюється з метою обмеження кредитного ризику, що виникає внаслідок невиконання окремими контрагентами своїх зобов'язань. Показник розміру кредитного ризику на одного контрагента визначається як співвідношення суми всіх вимог банку до цього контрагента (за мінусом фактично сформованих резервів) та всіх позабалансових зобов'язань, виданих банком щодо цього контрагента, до капіталу банку. Розраховане нормативне значення нормативу Н7 не повинно перевищувати 25%.

Норматив великих кредитних ризиків (Н8) встановлюється з метою обмеження концентрації кредитного ризику за окремим контрагентом або групою пов'язаних контрагентів. Кредитний ризик, що прийняв банк на одного контрагента або групу пов'язаних контрагентів, вважається великим, якщо сума всіх вимог банку до цього контрагента або групи пов'язаних контрагентів і всіх позабалансових зобов'язань, наданих банком щодо цього контрагента або групи пов'язаних Контрагентів, становить 10% і більше регулятивного капіталу банку. Норматив великих кредитних ризиків визначається як співвідношення суми всіх зобов'язань одного контрагента або групи пов'язаних контрагентів перед банком (за мінусом фактично сформованих резервів) і всіх позабалансових зобов'язань, виданих банком щодо цього контрагента або групи пов'язаних контрагентів, до регулятивного капіталу банку. Розраховане нормативне значення нормативу Н8 не повинно перевищувати 8-кратний розмір регулятивного капіталу банку.

Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9), встановлюється для обмеження ризику, який виникає під час здійснення операцій з інсайдерами, що може призвести до прямого та непрямого впливу на діяльність банку. Цей вплив призводить до того, що банк проводить операції з інсайдерами на умовах, не вигідних для нього, що спричиняє значні проблеми, оскільки в таких випадках визначення платоспроможності контрагента здійснюється не завжди об'єктивно. Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному Інсайдеру, визначається як співвідношення суми всіх зобов'язань цього інсайдера перед банком (за мінусом фактично сформованих резервів) і всіх позабалансових зобов'язань, -виданих банком щодо цього інсайдера, та капіталу банку. Розраховане нормативне значення нормативу Н9 не повинно перевищувати 5%.

Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам (Н10), встановлюється для обмеження сукупної суми всіх ризиків щодо інсайдерів. Надмірний обсяг сукупної суми всіх ризиків щодо інсайдерів призводить до концентрації ризиків і загрожує збереженню регулятивного капіталу банку. Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам, визначається як співвідношення сукупної заборгованості зобов'язань усіх інсайдерів перед банком (за мінусом фактично сформованих резервів) і 100% суми позабалансових зобов'язань, виданих банком щодо всіх інсайдерів, та капіталу банку. Розраховане нормативне значення нормативу Н10 не повинно перевищувати 40%.

Запорукою ефективної діяльності банку є правильна організація процесу кредитування. Для досягнення цього комерційні банки розробляють внутрішню кредитну політику банку, яка визначає пріоритети й завдання кредитування, засоби і методи її реалізації, порядок організації кредитного процесу. Кредитна політика банку повинна визначити допустимий рівень ризику кредитної діяльності, а також враховувати ринкову кон'юнктуру, досвід, кваліфікацію та спеціалізацію кредитних працівників. Вона створює основу організації процесу банківського кредитування у відповідності із загальною ринковою стратегією діяльності банку має чітко визначати цілі кредитування, правила їх реалізації, а також відповідне документальне методичне забезпечення.

У структурі активів українських банків кредити складають близько 70%, що пов'язано, в першу чергу, з рівнем дохідності цих операцій. Формуючи кредитний портфель, менеджмент банку звичайно керується правилом — видавати ті кредити, які приносять максимальні доходи і не перевищують максимально допустимий рівень ризику. Дохідність кредитної операції визначається рівнем відсоткової ставки за даним кредитом, тривалістю періоду надання кредиту та прийнятою системою нарахування відсоткових платежів.

У світовій банківській практиці застосовується кілька основних методів встановлення ставки за кредитом.

Метод «вартість плюс» враховує вартість залучених коштів та всі витрати банку, пов'язані з наданням кредиту. Необхідною умовою застосування такого підходу до ціноутворення за кредитними операціями є наявність у банку ефективної системи обліку витрат за кожним кредитом. Метод не враховує ринкові чинники, такі як попит і пропозиція, стан кредитного ринку, конкуренція тощо.

Метод «базова ставка плюс». Сутність методу полягає у визначенні кредитної ставки як суми базової ставки і кредитного спреду. За базову можна взяти ставку пропозиції міжбанківського ринку, ставку першокласного позичальника, ставки міжнародних ринків. Кредитний спред включає премію за ризик невиконання зобов'язань клієнтом та премію за строк надання кредиту. Розмір кредитного спреду диференційований залежно від категорії клієнта та його кредитоспроможності. Перевагами методу є простота, необов'язковість точного врахування витрат за кожним кредитом, зручність застосування в умовах встановлення плаваючих ставок за кредитом, врахування впливу конкуренції.

Метод надбавки полягає у визначенні кредитної ставки як суми відсоткових витрат залучення коштів на грошовому ринку та надбавки. Надбавка включає премію за кредитний ризик та прибуток банку. Такий метод ціноутворення використовують для надання кредитів великим фірмам на короткі строки, включаючи кредити овернайт.

Метод аналізу дохідності клієнта базується на врахуванні всіх взаємостосунків із конкретним клієнтом. Оцінюючи всі складові дохідності, особливу увагу приділяють розрахунку прибутковості тих видів операцій, які здійснюються у цьому банку. Метод потребує точного обліку всіх доходів і витрат, пов'язаних з кожним клієнтом. Якщо різниця між доходами і витратами щодо суми кредиту перевищує середню норму прибутковості банку, то ставка за кредитом може бути знижена. Визначення ціни кредиту за таким методом має на меті зниження кредитної ставки нижче від загальноприйнятого рівня для заохочення найвигідніших клієнтів. Метод аналізу дохідності клієнта має певні недоліки - це складність, громіздкість, необхідність розробки докладної звітності за доходами та витратами з обслуговування кожного клієнта.

Відсоткові ставки за кредитами можуть бути фіксовані, якщо вони визначаються в момент видачі кредиту і лишаються незмінними протягом усього періоду кредитування, або плаваючими, тобто такими, що переглядаються періодично зі зміною базової ставки.

При встановленні процентної ставки повинні бути враховані такі показники: вартість залучених банком ресурсів, категорія надійності позичальника, ступінь кредитного ризику, витрати з оформлення позики та контролю за її погашенням, маржа прибутку від кредитної операції. Для визначення оптимальної для банку процентної ставки за кредитом розраховується мінімальна норма дохідності:

МНД = (%В + Мпр) х (п /360) = (Д-В)К3,

де МНД— мінімальна норма дохідності за позикою;

%В - процентні витрати за залученими ресурсами, %;

Мпр — мінімальна норма прибутку від кредитної операції, %;

п — строк кредитування у днях;

Д— мінімально припустимий дохід за позикою як сума процентних та комісійних платежів, ум. гр. од.;

В — операційні витрати банку з оформлення та обслуговування кредиту, гр.од.;

Кз - основна сума кредиту + відповідна сума обов'язкового резерву на коррахунку банку в НБУ.

Виходячи з цього, оптимальна процентна ставка за кредитом (R0) розраховується так:

R0 = (Д/К) * 360/n

де Д- мінімально припустимий дохід;

К— основна сума кредиту;

n - термін кредитування у днях.

У кредитному договорі обов'язково фіксується обрана система нарахування відсотків та правила встановлення ставок.

Цінова політика банку у сфері кредитної діяльності зумовлюється низкою факторів, серед яких: тип операції, ринкові умови, поведінка конкурентів, стратегія бізнесу, взаємовідносини з клієнтом, вплив на баланс і основні коефіцієнти, нормативні вимоги НБУ, собівартість кредиту для банку. В свою чергу, на величину процентної ставки впливають попит і пропозиція, що склалися на ринку позичкових капіталів, рівень і динаміка інфляційних процесів в країні, термін, на який надається кредит, ціна кредитних ресурсів.

Використовуючи статистичні методи, вивчають динаміку процентних ставок під впливом основних факторів, вплив на динаміку доходів банку динаміки обсягу позичок і процентних ставок, а також прогнозують ці показники. Процентна ставка за кредит з урахуванням ступеня ризику за даним видом кредитування розраховується за формулою:

ПС = ПСб.р +(ПСб.р /Іц) + ПСб.р *rs

де ПСб.р, - процентна ставка без ризикового рівня;

Іц — індекс цін;

гі. — рівень ризиковості певного виду кредиту.

До складу цього інтегрованого показника входять: процентна ставка безризикового рівня; процентна ставка безризикового рівня, скоригована на індекс цін; процентна ставка безризикового рівня, скоригована на рівень ризиковості певного виду кредиту.

Як висновок необхідно зазначити, що визначення ціни кредиту є важливою частиною процесу управління в банку, а також суттєвим фактором збільшення прибутковості.

|

|

Дата добавления: 2014-01-07; Просмотров: 1758; Нарушение авторских прав?; Мы поможем в написании вашей работы!