КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методи управління інвестиційним ризиком

|

|

|

|

В умовах трансформаційної економіки в банківській сфері зростає значення об'єктивної оцінки ризику, що приймає на себе банк при здійсненні інвестиційних операцій. Виділяють такі основні етапи процесу управління інвестиційним ризиком: аналіз ризику, вибір методів впливу на ризик та їх впровадження, контроль і коригування результатів процесу управління.

Аналіз інвестиційного ризику спрямовано на виявлення ризику та його оцінку. Виявлення і оцінка інвестиційного ризику тісно пов'язані між собою. Сучасні методи економіко-статистичного аналізу дозволяють комплексно проводити аналіз інвестиційної діяльності банку та забезпечують керівництво якісною інформацією для прийняття адекватних управлінських рішень.

Основними завданнями, що ставлять перед собою банки при роботі на фондовому ринку, являються мобілізація та розміщення фінансових ресурсів в найбільш привабливі об'єкти. Як відзначив О. В. Васюренко, домінуючу роль відіграє проблема ранжирування, тобто вирішення оптимальних завдань на якісному рівні: необхідно вміти віддавати об'єктивну перевагу одному чи групі проектів з деякої множини. Ця проблема дуже актуальна для України, тому що довготермінові вкладення в незначні через їх високу ризикованість. Тому на сучасному етапі розвитку фінансового ринку України, формування ефективного інвестиційного портфеля банку не можливо без застосування багатомірного статистичного аналізу.

Моделювання інвестиційного портфеля комерційного банку включає дослідження інвестиційного ринку, вибір перспективних об'єктів інвестування, моделювання факторів, які оказують вплив як на об'єкти інвестування, так і на діяльність банку, його інвестиційну політику. Умовно таке моделювання можливо розділити на три етапи.

|

|

|

На першому етапі розробляється інвестиційна політика банку і стратегія формування інвестиційного портфеля.

На другому етапі проводиться аналіз інвестиційного ринку і формується система показників для оцінки ступеня привабливості об'єктів інвестування. В залежності від мети моделювання об'єктом інвестування може розглядатися регіон, галузь, підприємство або окремий фінансовий інструмент. За допомогою кластерного аналізу можливо здійснити ранжирування об'єктів інвестування - із загальної сукупності виокремлюють однорідні групи інвестиційно-привабливих об'єктів.

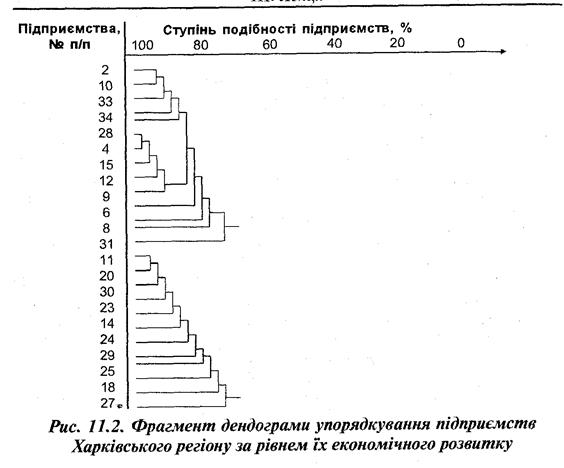

Кластерний аналіз призначено для розбивання множини об'єктів на задану чи невідому кількість класів (claster - пучок, група елементів, які характеризуються спільною ознакою). Кількість груп визначається емпірічним шляхом з урахуванням якісних, неформалізуємих характеристик. Основою групування можуть виступати показники, які характеризують особливості об'єкта інвестування. На рис. 11.2 представлено графічно (у виді дендограми) групування підприємств Харківського регіону за рівнем їх економічного розвитку. При цьому на дендограмі об'єкти розташовані вертикально зліва, а результати групування — справа. Значення близькості зв'язку між об'єктами зображено на горизонтальній прямій зверху дендограми. В кожній групі в свою чергу визначають репрезентанта групи.

За допомогою факторного аналізу виявлять чинники, які впливають на інвестиційну привабливість об'єкта. Необхідно враховувати, Що кожний об'єкт інвестування має свій специфічний розвиток, який пояснюється умовами виробництва, особливостями організації та управління, специфікою фінансового інструмента та інше. В однорідних групах діють близькі за змістом закономірності розвитку, а репрезентанти являються найбільш типовими представниками своїх груп.

|

|

|

Застосування багатовимірного статистичного аналізу розширює аналітичну функцію оцінки інвестиційного процесу і дає можливість описати його розвиток як складної системи в часі та ранжиру-вати об'єкти за обраними показниками. Практика підтверджує доцільність проведення комбінованих порівнянь в групі однотипних об'єктів та в динаміці по окремим об'єктам інвестування.

На третьому етапі, використовуючи отримані результати моделювання, формується інвестиційний портфель банку.

Головним питанням при формуванні інвестиційного портфеля остається прогнозування прибутку та ризику. Рішення інвестиційного менеджменту банку щодо купівлі чи продажу певних фінансових інструментів необхідно приймати після ретельного дослідження та обчислення як рівня дохідності, так і рівня ризикованості цінних паперів

Для вирішення цього питання широко використовується аналіз кривої дохідності, аналіз інвестиційного конуса, дюрація.

Аналіз кривої дохідності та середньозваженого строку погашення (дюрації) цінного паперу застосовують при управлінні інвестиційним горизонтом. Під інвестиційним горизонтом розуміють розподіл портфеля в динаміці, тобто добір цінних паперів з урахуванням строків їх погашення

Крива дохідності — це графічне зображення залежності між рівнями дохідності та строками погашення цінних паперів на певний момент часу за інших однакових умов, наприклад, у разі однакового рівня кредитного ризику. На горизонтальній осі х відображається тривалість строків обігу цінних паперів, а на вертикальній осі у — показники дохідності на момент погашення всіх представлених цінних паперів. Вигляд кривих дохідності не є постійним, оскільки дохідність цінних паперів змінюється щоденно. Рівень дохідності на момент погашення показує різну швидкість змін для різних інструментів ірис. 11.3).

| |||

| |||

Рис. 11.3. Форми кривих дохідності

Крива дохідності має додатний нахил, якщо довгострокові відсоткові ставки перевищують короткострокові. Інвестори прогнозують підвищення ставок і надають перевагу короткостроковим цінними паперам.

|

|

|

Від'ємний нахил кривої дохідності спостерігається, якщо, навпаки короткострокові відсоткові ставки перевищують довгострокові. у Цьому випадку менеджменту необхідно розглянути можливість подовження інвестиційного горизонту цінних паперів і придбання довгострокових інструментів.

Горизонтальна форма кривої дохідності показує, що довгострокові і короткострокові ставки перебувають на однаковому рівні, інвестор одержує однакову дохідність на момент погашення незалежно від строку погашення цінних паперів.

Аналізуючи параметри дохідності, можна дійти висновку щодо прогнозування зміни відсоткових ставок, більш точно визначити ринкову вартість цінних паперів, визначити переваги та недоліки подовження та скорочення інвестиційного горизонту.

Середньозважений строк погашення (дюрація) — це міра приведеної вартості окремого цінного папера або портфеля цінних паперів, за допомогою якої вимірюється середня тривалість періоду, протягом якого всі потоки доходів за цінним папером надходять до банку. Дюрація показує період окупності цінного папера, тобто через який час банк зможе повернути кошти, витрачені на його придбання.

Дюрація визначається як відношення приведеної вартості суми всіх очікуваних потоків доходів за цінним папером або портфелем, зважених за часом надходження, до ринкової ціни цінного папера чи портфеля. Дюрація обчислюється за формулою (роки):

D = ∑ ((Si *i)/(1+d)) + ((H*n) / (1+d)) /P

де Si — очікувані потоки відсоткових доходів в i -й період;

і — періоди проведення виплат;

n — загальна кількість періодів;

d — дохідність цінного папера до моменту погашення (за період зберігання);

Н— номінальна сума боргу (ціна продажу);

Р - ринкова ціна цінного папера (ціна купівлі). При обчисленні дюрації цінного папера необхідно послідовно розрахувати грошовий потік, коефіцієнт дисконтування, чисту теперішню (приведену) вартість та її зважене значення. На заключному етапі шляхом ділення зваженої теперішньої вартості на ринкову вартість цінного папера визначається дюрація.

|

|

|

Невизначеність майбутніх результатів інвестування повністю обумовлено невизначеністю майбутнього стану економіки. Вибір і обґрунтування доцільності проведення інвестиційних операцій пов'язано з аналізом подій, що стануться у майбутньому, тобто існує необхідність визначення рівня ризику в зв'язку з невизначеністю і мінливістю економічної, політичної, соціальної й інших ситуацій на інвестиційному ринку країни. Банк-інвестор повинен визначити для себе максимальний рівень ризику оцінити для себе фінансові наслідки операції.

Цей процес починається з формування ідей щодо можливих інвестицій і завершується аналізом прибутковості конкретного підприємства або фінансового інструменту. Тільки після цього приймається рішення щодо інвестування. При всій розмаїтості часткових цілей інвестування домінуючою є максимізація прибутку банку. Оскільки саме ця мета є основою при формуванні інвестиційної політики, ступінь ризику повинен відповідати рівню прибутковості інвестиційного проекту.

На сьогоднішній день виникла гостра необхідність у застосуванні точних і адекватних методів оцінки ризику інвестиційних операцій. У першу чергу це пов'язано зі швидкою зміною зовнішнього середовища. Ці зміни можуть несприятливо впливати на ефективність операцій і підвищувати ризик інвестиційного проекту.

З метою збільшення вірогідності прогнозу ефективності інвестиційних операцій запропоновано використовувати в комплексі експертні оцінки й економіко-статистичні методи. Суть методу експертних оцінок складається в зборі й узагальненні думок фахівців з досліджуваного питання. Найбільш цікавим, на наш погляд, є метод Дельфи, тому що він дає можливість після проведення опитування експертів здійснити статистичне узагальнення отриманих результатів. За допомогою експертних оцінок можливо отримати прогноз майбутнього стану економіки в цілому та змін окремих показників.

Прийняття рішення щодо здійснення інвестиційних операцій базується на виборі альтернативних варіантів, які задовольняють банк-інвестор за рівнем ризику та рівнем доходу.

Математичне чекання отримання в майбутньому прибутку при заданому розподілі Імовірності її одержання, або просто очікуваний прибуток за ризиковим інвестиційним проектом (ri), визначається за формулою:

rs = ∑YiyPy

Варто мати на увазі, що очікуваний прибуток (ri.) являє собою оцінку і-го інвестиційного проекту при заданому розподілі ймовірностей настання майбутніх станів економіки, що змінюється при зміні цих ймовірностей і може не збігатися з жодним з очікуваних значень майбутнього прибутку.

Для урахування можливих відхилень значень майбутнього прибутку від їх очікуваного значення використовується дисперсія розподілу майбутнього прибутку, що характеризує очікуване значення майбутнього прибутку. Для кожного інвестиційного проекту дисперсія визначається за формулою:

σ2i=∑ Pi (Yi-ri)

де σ2i — дисперсія розподілу прибутку за інвестиційним проектом i, i = 1, 2,..., n;

σi. — середнє квадратичне відхилення доходів за i-тим проектом.

У літературі стандартне відхилення звичайно розглядають як міру ризику, що відбиває розкид значень майбутнього прибутку щодо очікуваного.

Вибір проекту зводитися до зіставлення показників: очікуваний прибуток і ризик за кожним інвестиційним проектом. Ухвалення рішення про інвестування залежить від схильності або несхильності інвестора до ризику.

Методом оцінки ефективності інвестиційних вкладень є модель залежності ризику К від очікуваної прибутковості D, яку можна подати у вигляді:

R(t) = a+ bD+e

де R(t) - залежність зміни ризику від законодавчої, нормативної баз і характеристик розглянутого періоду І;

а — коефіцієнт зміщення, який відображує максимально допустиму межу ризику проведення інвестування;

Ь — коефіцієнт нахилу - величина, яка відображає швидкість зміни доходу залежно від ризику, що, у свою чергу пов'язано зі стабільністю політичної й економічної ситуації в країні;

е — випадкова похибка.

Одним із підходів до визначення залежності ризику від очікуваної прибутковості являється аналіз інвестиційного конуса. Інвестиційний конус — площа обмежена двома променями, які відтинають на кривій деяку дугу BD, що є діапазоном інвестування (рис. 11.4).

Будь яка точка на кривій характеризується деяким променем, що визначається кутом нахилу до осей. Місце точок на кривій визначається кутом нахилу. Залежність між розташуванням точок на кривій і кутом нахилу до осі абсцис виражена у вигляді кутового коефіцієнта прямих ОВ чи ОD, визначає відношення витрат до очікуваного прибутку.

Групою вчених - Сич Є. М., Ільчук В. П. і Сич О. Є. - були розроблені статична і динамічна моделі механізму розробки заходів щодо мінімізації ризиків інвестиційного проекту.

Статична модель використовується для обраних, але ще не реалізованих інвестиційних проектів, коли здійснюють прогноз впливу визначених

Рис. 11.4. Визначення інвестиційного конуса

факторів. Статична модель містить у собі: порівняння величини ризику і прибутку; вибір варіанта рішення: інвестиційний проект буде реалізований або буде відхилений; якщо інвестиційний проект приймається, то необхідно перейти до його реалізації; якщо інвестиційний проект не приймається, тоді необхідно розробити заходи щодо зміни співвідношення прибуток-ризик і зробити повторно порівняння цих величин. До заходів щодо зміни співвідношення прибугок-ризик відносяться: уточнення даних про величину ризику і прибутку, визначення загального ризику інвестиційного проекту й очікуваний прибуток.

Динамічна модель використовується для обліку факторів, що виникають у процесі реалізації інвестиційного проекту і раніше не могли бути враховані або могла бути недооцінена величина їх впливу на очікувану подію. Динамічна модель містить у собі: фінансування інвестицій; порівняння очікуваних і реальних грошових надходжень; оцінка впливу внутрішніх і зовнішніх факторів на величину інвестиційних ризиків; розробку заходів щодо зниження впливу факторів на зростання ризику.

Для рішення проблеми обліку комплексного впливу ряду факторів на ризикованість інвестиційних проектів рекомендується провести систематизацію і класифікацію ризиків, що дасть можливість більш детально вивчити види ризиків, визначити їх місце і взаємодію в системі впливу факторів на інвестиційний процес, провести пошук шляхів мінімізації ризиків.

Класифікаційна матриця, у якій зв'язуються причини ризиків і форми їх виявлення, дозволяє провести системний аналіз інвестиційних ризиків і дає можливість більш раціонально організувати інформаційне забезпечення визначених видів контролю за ризиками і розробити або вибрати ефективні методи керування ними.

Рядками матриці є ризики, що виникають на стадіях інвестиційного проекту: доінвестиційний, інвестиційний й експлуатаційний, а стовпцями — фактори макро- і мікросередовища підприємства, що роблять вплив на рівень ризику інвестиційного проекту. Перетинання рядка і графи в класифікаційній матриці показує вид ризику, що має місце на кожній конкретній стадії реалізації інвестиційного проекту відповідно до факторів, що впливають на виникнення такого виду ризику.

Як показує практика, серйозні проблеми отримували ті інвестори, що здійснювали інвестування, не маючи чіткого фінансового плану; прагнули одержати максимальний доход, не зважаючи на те, що максимальний дохід означає і максимальний ризик; здійснювали інвестування, не маючи достатньої інформації про об'єкт інвестування, і у своїх рішеннях покладалися на випадок; не диверсифікували свій інвестиційний портфель.

Розглянуті підходи до прийняття інвестиційних рішень сприяють визначенню альтернативних процедур управління інвестиційною діяльністю банку, що є особливо актуальним у період трансформації економіки.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 780; Нарушение авторских прав?; Мы поможем в написании вашей работы!