КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основные Условно- постоянные Накладные

|

|

|

|

Рис. 8. Классификация затрат на производство по важнейшим признакам:

1) сырье, материалы; 2) возвратные отходы; 3)покупные изделия, полуфабрикаты, услуги; 4) топливо и энергия на технологические цели; 5)основная зарплата производственных рабочих; 6)дополнительная зарплата производственных рабочих; 7) отчисления на соц.страхование; 8)расходы на подготовку производства; 9) расходы на содержание и эксплуатацию оборудования (РСЭО); 10) общецеховые расходы (ОЦР); 11) общефабричные (общезаводские) расходы (ОФР); 12) потери от брака; 13) прочие производственные расходы; 14) внепроизводственные расходы.

Совершенствование классификации затрат в условиях рынка

Основополагающие признаки классификации затрат на производство действительны при любой системе хозяйствования. Экономические элементы затрат одинаковы и в условиях рыночной экономики, и при жесткой централизации. На предприятиях капиталистических стран разнообразные классификации затрат служат целям управления, и, как правило, удовлетворяют требованию оптимальной группировки информации в целях принятия управленческих решений, о чем уже говорилось выше.

В экономической теории и практике деятельности фирм и компаний развитых капиталистических стран не существует единой классификации издержек. Нередко даже внутри одной фирмы существуют различные группировки затрат. Однако, несмотря на разнообразие подходов к данной проблеме, можно выделить общепринятые в США и европейских странах группировки затрат по различным признакам (рис.9).

Можно отметить две существенные особенности классификации издержек, применяемой в практике учета зарубежных стран. Во- первых, в зависимости от порядка списания издержки производственных фирм подразделяются на затраты на продукцию и расходы на отчетный период. Во- вторых, в финансовой отчетности себестоимость реализованной продукции определяется только по производственным затратам, а непосредственные расходы относятся прямо на результаты хозяйственной деятельности того периода, в котором они произошли.

|

|

|

Затраты на продукцию не трактуются как расходы того периода, в котором они произошли, а относятся к периоду, в котором соответствующая продукция продана.

Валовые издержки

|

Производственные издержки Производственные издержки

(затраты на продукцию или инвентарные издержки) (затраты на отчетный период)

|  | ||

Основные затраты Накладные расходы Сбытовые или торговые расходы Административные

расходы

расходы

Прямые затраты Прямые затраты труда

материалов (прямая зарплата)

Рис. 9. Традиционная классификация издержек производственной фирмы

Затраты на отчетный период по своей природе не входят в группу издержек, относящихся к приобретению или производству продукции. К ним относятся сбытовые или торговые и административные расходы. Данные затраты, имевшие место в рассматриваемом периоде уменьшают доходы от реализации продукции.

Данная классификация используется, в основном, для составления финансовой отчетности фирм и компаний зарубежных стран. Она не отвечает информационным запросам управления. В реальной хозяйственной практике управления менеджеры применяют разнообразные группировки затрат. Они выделяют релевантные и нерелевантные, прямые и косвенные, переменные и постоянные, регулируемые и нерегулируемые расходы в зависимости от потребностей в информации.

При решении конкретной хозяйственной задачи менеджер анализирует только те издержки, которые уместны (релевантны) при выборе альтернатив и могут быть устранены (полностью или частично). Их называют также устранимыми или дифференциальными затратами. Издержки, которые можно исключить из анализа данных без ущерба для принятия оптимального решения, являются нерелевантными или неустранимыми. К ним обычно относят предстоящие расходы и расходы, которые уже произошли, и их нельзя избежать, невзирая на любой курс действия (невозвратные издержки). Пример невозвратных издержек - стоимость приобретенного оборудования.

|

|

|

В зависимости от способа отнесения на определенные сегменты хозяйственной организации (ассортимент продукции, уровни управления, клиенты и т.д.) все расходы подразделяются на прямые и косвенные. В нашей стране существует такой же подход к группировке затрат по этому признаку, но при этом, как правило, в качестве сегмента хозяйственной деятельности рассматриваются только виды выпускаемой продукции. Итак, прямые издержки непосредственно связаны с определенным сегментом, а косвенные затраты необходимо распределять. Они прямо не связаны с исследуемым сегментом.

В зависимости or характера реагирования на изменение уровня деятельности (объема производства, объема продаж и т.д.) расходы подразделяются на переменные и постоянные. В реальной хозяйственной практике существуют и смешанные затраты, которые подразделяются на постоянные и переменные с помощью различных аналитических приемов. В зарубежной экономической литературе признак классификации по отношению к объему производства определяется как поведение издержек и означает динамику или порядок реагирования издержек при изменении в уровне деловой активности.

Деление расходов на постоянные и переменные является основополагающим в любой из зарубежных классификаций затрат на производство.

Постоянные расходы, в свою очередь, подразделяются на прямые и общие, дискреционные и фиксированные.

Прямые постоянные расходы непосредственно относят на отдельные сегменты хозяйственной деятельности, косвенные постоянные расходы являются общими для нескольких сегментов. Общие затраты можно подразделить на затраты, возникающие в связи с той или иной группой изделий, и на затраты, возникающие по тому ниш иному месту (цеху, отделу, рабочему месту и т.д.).

|

|

|

Группировка постоянных расходов на дискреционные и фиксированные зависит от содержания и порядка расходования.

К фиксированным постоянным издержкам относят расходы, связанные с вложениями в основные средства и организационную структуру фирмы. Их примером могут служить амортизация зданий и оборудования, расходы на страхование имущества, зарплата администрации и т.п. Фиксированные постоянные издержки долгосрочны по своей природе, к тому же их нельзя сократить до нуля даже на короткие периоды.

Дискреционные постоянные расходы часто называют управляемыми постоянными затратами. Они возникают из ежегодно принимаемых решений о расходовании средств в определенных зонах постоянных издержек. К ним относятся расходы на научно-исследовательские работы, рекламу, повышение квалификации сотрудников и т.д. В критический момент они могут быть сокращены без значительного воздействия на уровень деловой активности.

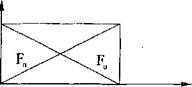

Фиксированные постоянные затраты обычно являются долгосрочными, а дискреционные планируются на небольшой срок (чаще всего на год). Так как постоянные затраты обусловлены технико-экономическими возможностями, производственным потенциалом предприятия, то полностью переноситься на себестоимость изделий они могут только при условии оптимального использования всех технических возможностей производственной мощности. В результате чего все постоянные затраты могут считаться полезными. Однако на деле предприятие обычно имеет менее напряженный, по сравнению с оптимальным, годовой план использования производственной мощности. Таким образом, постоянные затраты делятся на полезные и бесполезные (рис. 10).

|

Затраты

Производственная мощность

Рис. 10. Разделение постоянных расходов на полезные и бесполезные.

Полезные и бесполезные затраты рассчитываются по формулам:

F

Fu (х) = (О – х) · ─;

О

F

Fn (х) = Х ) · ─;

О

где F - общая величина постоянных затрат;

|

|

|

О - оптимальное использование производственной мощности;

Fn - полезные затраты;

х - плановый уровень использования производственной мощности;

Fu - бесполезные затраты.

Бесполезные затраты, возникающие вследствие неполного использования производственной мощности (например, из-за простоя оборудования), можно разделить на количественные и качественные (первые связаны с неприспособленностью, а вторые - с неделимостью агрегатов) и на резервные и избыточные (отнесение к одной из этих категорий целиком и полностью зависит от решения администрации). Наличие резервных и избыточных производственных мощностей, а соответственно, и связанных с ними затрат обусловлено недостаточным материально-техническим снабжением и трудностями сбыта. Если администрация решает включить бесполезные затраты в затраты основного производства, то убытки предприятия, связанные с неполным использованием производственных мощностей, возмещаются обществом потребителей. Следует отметить относительность деления затрат на полезные и бесполезные.

Можно привести пример деления постоянных затрат на периодические и длительные.

Периодические затраты имеют денежное выражение в каждый момент возникновения, а длительные имеют отсроченное денежное выражение (примером периодических затрат может служить заработная плата работников заводоуправления, а длительных - амортизация основных средств). Если администрация предприятия не может четко определить, когда именно будет получена отдача от понесенных затрат, то такие затраты относят к отсроченным (дискретным). Неотсроченными (непрерывными) считают такие расходы, которые дадут результаты в данном отчетном периоде.

Классификация затрат на производственных фирмах не ограничивается приведенными в табл. 1 группировками. Основной принцип подразделения издержек по классификационным признакам можно выразить так: различные издержки для различных целей. Такая постановка вопроса связана с наличием двух видов учета: финансового и управленческого. Финансовый учет ведется в интересах внешних пользователей, а управленческий - в интересах тех, кто работает на самом предприятии, он направлен на выработку оптимальных управленческих решений.

Таблица 1

Классификация затрат на производство, применяемая на зарубежных фирмах

| Признак классификации | Виды затрат |

| Отношение к продукции | Производственные и непроизводственные |

| Метод списания | Затраты на продукцию и затраты на отчетный период |

| Отношение к производству | Основные и накладные |

| Способ отнесения на определенные сегменты хозяйственной деятельности | Прямые и косвенные |

| Степень обобществленности | Индивидуальные и общие |

| Отношение к объему производства | Постоянные и переменные |

| Отношение к принимаемому управленческому решению | Релевантные и нерелевантные Значительные и незначительные |

| Степень контролируемости | Регулируемые и нерегулируемые (контролируемые и неконтролируемые) |

| Достижение тактических и стратегических целей | Краткосрочные и долгосрочные |

| Сроки возникновения | Прошлые и будущие |

| Отношение к оптимальному использованию производственных мощностей | Полезные и бесполезные |

Сравнивая классификацию затрат, применяемую на отечественных предприятиях и на предприятиях стран с рыночной экономикой, можно отметить следующее: во-первых, на капиталистических предприятиях затраты группируются в гораздо меньшее количество статей (соответственно 3 статьи и 14 статей себестоимости); детализация затрат направлена на управленческие нужды; слагаемые себестоимости скрываются. Во-вторых, состав накладных расходов там значительно шире, чем соответствующий состав расходов на обслуживание и управление производством в нашей практике, а состав основных расходов значительно уже, чем статьи, включаемые в основные расходы отечественных предприятий. В-третьих, в

большинстве случаев зарубежные экономисты ставят знак равенства между основными и прямыми накладными и косвенными расходами. В-четвертых, на наших предприятиях существует единая четкая классификация затрат на производство, в то время как каждая капиталистическая фирма имеет специфические особенности в учете затрат с применением различных их группировок в зависимости от целей управления. В-пятых, особое внимание уделяется делению расходов на постоянные и переменные, так как, только учитывая зависимость изменения затрат от изменения объема производства, можно исчислить порог рентабельности (точку критического объема производства), т.е. тот объем, начиная с которого постоянные затраты полностью окупаются полученными доходами. Кроме того, деление расходов на постоянные и переменные играет решающую роль в практике исчисления неполной себестоимости (по системе "директ-кост"), характерной для большинства предприятий развитых капиталистических стран. На отечественных предприятиях деление затрат в зависимости от объема производства чаще всего либо игнорируется, либо используется только для укрупненных расчетов экономической эффективности. В-шестых, все многообразные классификации издержек широко применяются менеджерами в практике работы зарубежных фирм и компаний при проведении экономического анализа и выработке управленческих решений.

|

|

|

|

|

Дата добавления: 2014-01-15; Просмотров: 888; Нарушение авторских прав?; Мы поможем в написании вашей работы!