КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Точка нулевой прибыли (точка безубыточности)

Понятие суммы и ставки покрытия, маржинальных затрат и дохода.

Совершенствование методов разделения затрат на постоянные и переменные, группировки косвенных расходов по местам их формирования и центрам ответственности, более дифференцированный учет особенностей хозяйствования и принятия решений по управлению в современных рыночных условиях позволили предложить новый подход к исчислению финансовых результатов деятельности предприятий и их подразделений. Он основан на сопоставлении выручки от продаж с величиной переменных расходов. Результат сопоставления получил название маржинальный доход. В действующей практике он исчисляется в виде разности между выручкой от реализации (без НДС и акцизов) и переменными расходами. Маржинальный доход должен покрыть постоянные расходы предприятия и обеспечить ему прибыль от реализации продукции, работ, услуг. В экономической литературе этот показатель часто называют суммой покрытия.

Маржинальный доход на единицу продукции определяется путем вычитания из цены продажи переменных затрат на ее изготовление. В качестве синонима названия этого показателя используют понятие ставки покрытия.

Деление затрат на переменную и постоянную составляющие, исчисление сумм и ставок покрытия позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это путем расчета координат точки безубыточности.

Точка безубыточности – это такой объем производства, при котором предприятие не получает ни прибыли, ни убытков, т.е. в этой точке совокупные доходы (TR) равны совокупным затратам (TC).

Существуют следующие варианты определения точки безубыточности:

1) аналитический:

В виде формулы равенство совокупных доходов и расходов выглядит следующим образом:

(1)

(1)

Для лучшего понимания методики определения точки безубыточности разложим формулу (1) следующим образом:

(2)

(2)

где vc – переменные затраты на единицу продукции;

Q – количество выпущенной продукции;

FC – совокупные постоянные затраты;

Pr – прибыль предприятия (в точке безубыточности она равна нулю).

Далее выразим из формулы (2) прибыль предприятия:

(3)

(3)

Поскольку в точке безубыточности прибыль равна нулю, то, приравняв уравнение (3) к нулю, можно легко вычислить объем производства (Q), который и будет являться безубыточным:

(4)

(4)

С помощью данного подхода осуществляется планирование, если вместо нуля подставлять в формулу необходимое значение прибыли, то можно определить, какой объем производства необходим для получения запланированной прибыли.

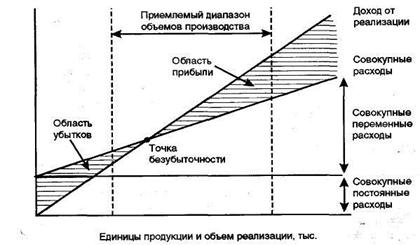

2) графический:

На приведенном графике точка безубыточности находится на пересечении прямых, характеризующих затраты и выручку от реализации, а ее координаты определяют объем продаж и величину затрат производства и сбыта, при которых у предприятия нет ни прибыли, ни убытков. Выше точки находится зона прибыли, ниже – зона убытков.

На рисунке наглядно видно, как формируется маржинальный доход и затраты. Если объем производства и сбыта продукции меньше параметров точки безубыточности, маржинального дохода недостаточно для покрытия постоянных расходов и предприятие работает с убытком. При объеме производства и продаж больше точки безубыточности предприятие получает прибыль.

|

|

Дата добавления: 2014-01-20; Просмотров: 5380; Нарушение авторских прав?; Мы поможем в написании вашей работы!