КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопрос 1. Понятие и виды банковских рисков

|

|

|

|

ТЕМА 5. УПРАВЛЕНИЕ БАНКОВСКИМИ РИСКАМИ

1. Понятие и виды банковских рисков

2. Управление банковскими рисками

3. Обязательные нормативы банков

4. Резервы кредитных организаций

5. Отчетность кредитных организаций (самостоятельно)

6. Внутренний контроль в кредитной организации (самостоятельно)

7. Меры воздействия, применяемые к кредитным организациям за нарушения, выявленные в их деятельности (самостоятельно)

Под неопределенностью понимается неполнота или неточность информации об условиях определенной деятельности в дальнейшем.

Риск — измеримая возможность потери части своих ресурсов, недополучения дохода или появления дополнительных расходов в результате осуществления определенной деятельности.

В настоящее время не существует единой классификации рисков. Вместе с тем следует выделить:

1) природные риски;

2) экологические риски;

3) политические риски;

4) транспортные риски;

5) имущественные риски;

6) производственные риски;

7) торговые риски;

8) финансовые риски, среди которых следует выделять банковские риски.

Банковский риск - присущая банковской деятельности возможность (вероятность) понесения кредитной организацией потерь и (или) ухудшения ликвидности вследствие наступления неблагоприятных событий, связанных с внутренними факторами (сложность организационной структуры, уровень квалификации служащих, организационные изменения, текучесть кадров и т.д.) и (или) внешними факторами (изменение экономических условий деятельности кредитной организации, применяемые технологии и т.д.).

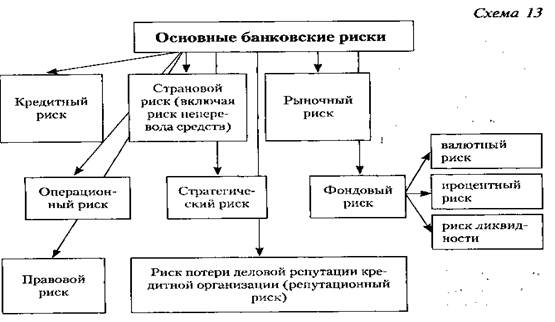

Среди документов Банка России, характеризующих банковские риски, выделим Положение Банка России от 16 декабря 2003 г. № 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах» и письмо Банка России от 23 июня 2004 г. № 70-Т «О типичных банковских рисках» (см. схему 13).

|

|

|

|

Кредитный риск - риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником денежных (финансовых) обязательств перед кредитной организацией в соответствии с условиями договора.

Среди финансовых обязательств, неисполнение, или ненадлежащее исполнение которых может рассматриваться как кредитный риск, можно выделить следующие обязательства должника:

• обязательства должника по полученным кредитам, в том числе межбанковским кредитам (депозитам, займам), прочим размещенным средствам, включая требования на получение (возврат) долговых ценных бумаг, акций и векселей, предоставленных по договору займа;

• обязательства должника по учтенным кредитной организацией векселям;

• обязательства должника по банковским гарантиям, по которым уплаченные кредитной организацией денежные средства не возмещены принципалом;

• обязательства должника по сделкам финансирования под уступку денежного требования (факторинг);

• обязательства должника по приобретенным кредитной организацией по сделке (уступка требования) правам (требованиям);

• обязательства должника по приобретенным кредитной организацией на вторичном рынке закладным;

• обязательства должника по сделкам купли-продажи финансовых активов с отсрочкой платежа (поставки финансовых активов);

• обязательства должника по оплаченным кредитной организацией аккредитивам (в том числе непокрытым аккредитивам);

• обязательства должника по возврату денежных средств (активов) по сделке по приобретению финансовых активов с обязательством их обратного отчуждения;

• обязательства должника по требованиям кредитной организации (лизингодателя) по операциям финансовой аренды (лизинга).

|

|

|

Кредитный риск увеличивается в тех случаях, когда предоставляются крупные кредиты отдельному заемщику или группе связанных заемщиков, а также в результате принадлежности должников кредитной организации либо к отдельным отраслям экономики, либо к географическим регионам или при наличии ряда иных обязательств, которые делают их уязвимыми к одним и тем же экономическим факторам.

Кроме того, кредитный риск возрастает при кредитовании связанных с кредитной организацией лиц (связанном кредитовании), т.е. при предоставлении кредитов отдельным физическим или юридическим лицам, обладающим реальными возможностями воздействовать на характер принимаемых кредитной организацией решений о выдаче кредитов и об условиях кредитования, а также лицам, на принятие решения которыми может оказывать влияние кредитная организация.

И наконец, при кредитовании связанных лиц кредитный риск может возрастать вследствие несоблюдения или недостаточного соблюдения установленных кредитной организацией внутренних правил рассмотрения обращений на получение кредитов, определения кредитоспособности заемщиков и принятия решений о предоставлении кредитов.

Например, связанное кредитование имеет место, когда крупные кредиты выдаются участникам/акционерам кредитной организации, а также руководителям кредитной организации. Возможность влияния на деятельность кредитной организации увеличивает риск того, что данные кредиты могут быть выданы без учета тех или иных требований внутренних актов кредитной организации, иными словами, на преференциальной основе, а также существует риск того, что данные кредиты не будут истребованы/возвращены вовремя.

Страновой риск (включая риск неперевода средств) - риск возникновения у кредитной организации убытков в результате неисполнения иностранными контрагентами обязательств из-за экономических, политических, социальных изменений, а также вследствие того, что валюта денежного обязательства может быть недоступна контрагенту из-за особенностей национального законодательства, например изменение валютного законодательства, запрещающего осуществление денежных переводов в определенной иностранной валюте (независимо от финансового положения самого контрагента). Наиболее характерен данный риск для «развивающихся стран с рыночной экономикой», к которым относится и Россия. Как правило, для нивелирования данного риска в соглашениях с российскими организациями — заемщиками иностранные финансовые организации — кредиторы достаточно детально прописывают данные события и рассматривают их как основания для досрочного прекращения договорных обязательств сторон.

|

|

|

В связи с либерализацией валютного законодательства Российской Федерации и стремлением российского правительства сделать рубль резервной валютой для иностранных государств, прежде всего, стран ближнего зарубежья, можно говорить о том, что риск негативного изменения валютного законодательства несколько снизился.

Рыночный риск - риск возникновения у кредитной организации убытков вследствие неблагоприятного изменения рыночной стоимости финансовых инструментов, приобретенных кредитной организацией, а также курсов иностранных валют и драгоценных металлов. К видам рыночного риска относят фондовый, валютный и процентный риски.

Фондовый риск - риск убытков вследствие неблагоприятного изменения рыночных цен на фондовые инструменты (ценные бумаги, в том числе закрепляющие права на участие в управлении) торгового портфеля и производные финансовые инструменты под влиянием факторов, связанных как с эмитентом фондовых ценностей и производных финансовых инструментов, так и общими колебаниями рыночных цен на финансовые инструменты.

Валютный риск - риск убытков вследствие неблагоприятного изменения курсов иностранных валют и драгоценных металлов по открытым кредитной организацией позициям в иностранных валютах и драгоценных металлах.

Наиболее наглядно фондовый и валютный риски представлены в периоды экономического спада, когда за незначительный период времени (от нескольких дней до месяца) ценные бумаги того или иного эмитента могут потерять до нескольких десятков процентов своей стоимости. Значительное снижение стоимости национальной валюты по отношению к другим иностранным валютам (девальвация национальной валюты) также характерно для стран, находящихся в стадии экономического спада.

|

|

|

Процентный риск - риск возникновения финансовых потерь убытков вследствие неблагоприятного изменения процентных ставок по привлеченным и размещенным кредитной организацией финансовым инструментам, в том числе денежным средствам, ценным бумагам.

Риск ликвидности - риск убытков вследствие неспособности кредитной организации обеспечить исполнение своих обязательств в полном объеме.

Риск ликвидности возникает в результате несбалансированности финансовых активов и финансовых обязательств кредитной организации (в том числе вследствие несвоевременного исполнения финансовых обязательств одним или несколькими контрагентами кредитной организации) или возникновения непредвиденной необходимости немедленного и единовременного исполнения кредитной организацией своих финансовых обязательств.

Так, риск ликвидности наиболее ярко выражен при утрате доверия к кредитоспособности кредитной организации у вкладчиков — физических лиц. Как правило, в подобных ситуациях истребование значительных денежных средств в наличной форме за достаточно короткий промежуток времени способно довести до банкротства даже вполне надежную кредитную организацию.

Операционный риск - риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации и требованиям действующего законодательства внутренних процедур проведения банковских операций и других сделок, их нарушения сотрудниками кредитной организации или иными лицами (например, вследствие некомпетентности, непреднамеренных или умышленных действий или бездействия), несоразмерности (недостаточности) функциональных возможностей (характеристик) применяемых кредитной организацией информационных, технологических и других систем и (или) их отказов (нарушений функционирования), а также в результате воздействия внешних событий.

Риск потери деловой репутации кредитной организации (репутационный риск) — риск возникновения у кредитной организации убытков в результате уменьшения числа клиентов (контрагентов) вследствие формирования в обществе негативного представления о финансовой устойчивости кредитной организации, качестве оказываемых ею услуг или характере деятельности в целом.

Цель сохранения деловой репутации является определяющей для всех кредитных организаций, так как привлечение кредитной организацией денежных средств от физических и юридических лиц, как, впрочем, и предоставление им услуг, основывается на наличии доверия последних (физических и юридических лиц) к кредитной организации.

Например, в зарубежных кредитных организациях существуют даже отдельные структурные подразделения, которые оценивают риск потери деловой репутации при совершении тех или иных сделок. Потеря деловой репутации неминуемо ведет к значительному сужению круга клиентов кредитной организации и, как следствие, к ликвидации или банкротству кредитной организации.

Стратегический риск — риск возникновения у кредитной организации убытков в результате ошибок (недостатков), допущенных при принятии решений, определяющих стратегию деятельности и развития кредитной организации (стратегическое управление) и выражающихся в неучете или недостаточном учете возможных опасностей, которые могут угрожать деятельности кредитной организации, неправильном или недостаточно обоснованном определении перспективных направлений деятельности, в которых кредитная организация может достичь преимущества перед конкурентами, отсутствии или обеспечении в неполном объеме необходимых ресурсов (финансовых, материально-технических, людских) и организационных мер (управленческих решений), которые должны обеспечить достижение стратегических целей деятельности кредитной организации.

Иными словами, стратегический риск — это управленческое решение, имеющее серьезные недостатки, прежде всего в отношении оценки условий, при которых будет происходить реализация данного управленческого решения и последствий его реализации. Наиболееважно учитывать данный риск на заседаниях общего собрания участников/акционеров кредитной организации, совета директоров (наблюдательного совета), а также в деятельности единоличного и коллегиального исполнительных органов кредитной организации.

Правовой риск — риск возникновения у кредитной организации убытков вследствие нарушения действующего законодательства или условий договоров с клиентами и контрагентами.

Причины возникновения правового риска можно условно разделить на внутренние и внешние.

К внутренним причинам следует отнести:

• несоблюдение кредитной организацией требований российского законодательства, в том числе по идентификации и изучению клиентов, установлению и идентификации выгодоприобретателей, положений учредительных и внутренних документов кредитной организации;

• несоответствие внутренних документов кредитной организации российскому законодательству, а также неспособность кредитной организации своевременно приводить свою деятельность и внутренние документы в соответствие с изменениями законодательства;

• неэффективную организацию правовой работы, приводящую к правовым ошибкам в деятельности кредитной организации вследствие действий служащих или органов управления кредитной организации;

• нарушение кредитной организацией условий договоров с клиентами и контрагентами;

• недостаточную проработку кредитной организацией правовых вопросов при разработке и внедрении новых технологий и условий проведения банковских операций и других сделок, финансовых инноваций и технологий.

Среди внешних причин можно назвать:

• несовершенство правовой системы (отсутствие достаточного правового регулирования, противоречивость законодательства Российской Федерации, его подверженность изменениям, в том числе части несовершенства методов государственного регулирования и (или) надзора, некорректное применение законодательства иностранного государства и (или) норм международного права), невозможность решения отдельных вопросов путем переговоров и как результат — обращение кредитной организации в судебные органы для их урегулирования;

• нарушения клиентами и контрагентами кредитной организации условий договоров;

• нахождение кредитной организации, ее филиалов, дочерних и зависимых организаций, клиентов и контрагентов под юрисдикцией различных государств.

Оценка уровня правового риска. Обязательной составляющей управления правовым риском является оценка уровня правового риска в кредитной организации.

Уровень правового риска в кредитной организации может оцениваться по следующим показателям:

• возрастание (сокращение) количества жалоб и претензий к кредитной организации;

• увеличение (уменьшение) случаев нарушения российского* законодательства, в том числе о рекламе, банковской тайне и ограничении монополистической деятельности;

• увеличение (уменьшение) числа и размеров выплат денежных средств кредитной организацией на основании постановлений (решений) судов, решений уполномоченных органов, а также соотношение числа и размеров судебных исков, по которым произведены выплаты кредитной организацией и в пользу кредитной организации;

• применение мер воздействия к кредитной организации со стороны органов регулирования и надзора, динамика применения указанных мер воздействия.

Основная цель управления правовым риском заключается в уменьшении или исключении возможных убытков.

Методы управления правовым риском. Среди методов управления правовым риском в кредитных организациях можно выделить такие методы, как:

• стандартизация банковских операций и других сделок (порядки, процедуры, технологии осуществления операций и сделок, заключения договоров);

• установление внутреннего порядка согласования (визирования) юридической службой заключаемых кредитной организацией договоров и проводимых банковских операций и других сделок, отличных от стандартизированных;

• анализ влияния факторов правового риска (как в совокупности, так и в разрезе их классификации) на показатели деятельности кредитной организации;

• осуществление на постоянной основе мониторинга изменений законодательства Российской Федерации, стран местонахождения зарубежных филиалов, дочерних и зависимых организаций кредитной организации;

• подчинение юридической службы кредитной организации единоличному исполнительному органу кредитной организации;

• оптимизация нагрузки на сотрудников юридической службы, обеспечивающая постоянное повышение квалификации;

• обеспечение доступа максимального количества служащих к актуальной информации по законодательству;

• стимулирование служащих в зависимости от влияния их деятельности на уровень правового риска;

• создание базы данных об убытках кредитной организации от правового риска, отражающей сведения о размере убытков, причинах их возникновения и методах возмещения, а также сведения о факторах увеличения правового риска.

В целях обеспечения эффективного управления правовым риском органы управления кредитной организации, в том числе совет директоров (наблюдательный совет), единоличный и коллегиальный исполнительный орган:

— устанавливают порядок внесения изменений в учредительные документы и иные внутренние документы кредитной организации в случаях изменения законодательства Российской Федерации;

— принимают своевременные меры по устранению нарушений, кредитной организацией законодательства Российской Федерации, стран местонахождения зарубежных филиалов, дочерних и зависимых организаций, в том числе путем внесения соответствующих изменений и дополнений во внутренние документы;

— получают на периодической основе отчеты по вопросам управления правовым риском;

— при разработке и внедрении новых технологий и условий осуществления банковских операций и других сделок, иных финансовых инноваций и технологий учитывают положения учредительных документов кредитной организации, требования законодательства Российской Федерации и стран местонахождения зарубежных филиалов кредитной организации, дочерних и зависимых организаций;

— осуществляют эффективные программы подготовки служащих и выделяют необходимые ресурсы;

— устанавливают порядок контроля за соблюдением структурными подразделениями, служащими законодательства Российской Федерации, учредительных и внутренних документов кредитной организации;

— осуществляют оценку правового риска по основным направлениям деятельности с периодичностью и в соответствии с критериями, определяемыми кредитной организацией;

— определяют наиболее значимые для кредитной организации виды банковских операций и сделок и утверждают для них стандартные (типовые) формы договоров;

— устанавливают порядок рассмотрения и одобрения сделок, не относящихся к стандартным банковским операциям и сделкам;

— возлагают на подразделение (служащего) по управлению правовым риском (как правило, юридический отдел, управление, департамент) организацию работы по минимизации правового риска;

— устанавливают контроль за соответствием российскому законодательству документации, которой оформляются банковские операции и другие сделки.

Немаловажную роль в управлении правовым риском играет структурное подразделение кредитной организации, к ведению которого относится правовое обеспечение деятельности кредитной организации, как правило, это юридический отдел, управление или департамент.

2 вопрос. Управление банковскими рисками - совокупность методов и способов, направленных на уменьшение или исключение убытков при осуществлении деятельности кредитной организацией.

Целью управления банковскими рисками является нахождение оптимального соотношения между риском и доходностью кредитной организации.

Принципы управления рисками. Основными принципами управления рисками являются целостность, независимость, подотчетность, осознанная склонность к риску, прозрачность, а также приоритет экономического содержания над юридической формой (см. схему 14).

Основными методами управления банковскими рисками являются:

1) страхование;

2) хеджирование;

3) резервирование (самострахование);

4) диверсификация;

5) лимитирование (ограничение);

6) отказ от риска.

Страхование — заключение договора страхования со страховыми организациями, создание фондов взаимного страхования с целью компенсации ущерба от ожидаемого проявления различных рисков.

Хеджирование — снижение или полное устранение риска финансовых инвестиций путем заключения уравновешивающей сделки (переноса риска изменения цены на другого участника рынка).

Резервирование — создание собственного резерва средств на покрытие возможных потерь вследствие реализации рисков, влияющих на деятельность кредитной организации, с целью поддержания бесперебойной деятельности организации.

Диверсификация — размещение финансовых средств в более чем один вид активов, доходности которых слабо или отрицательно коррелированны (взаимосвязаны) между собой, и/или привлечение средств из различных, несильно зависящих друг от друга источников.

Лимитирование — ограничение проведения определенных операций. Например, при осуществлении операций по межбанковскому кредитованию банк устанавливает лимит проведения операций с данным контрагентом в течение определенного срока.

Отказ от риска — отказ кредитной организации от проведения банковской операции или иной сделки.

Структурное подразделение кредитной организации по управлению рисками (отдел, управление, департамент по управлению рисками).

В целях обеспечения управления рисками в кредитной организации создается самостоятельное структурное подразделение по управлению рисками.

В рамках осуществления деятельности по управлению рисками структурное подразделение:

• разрабатывает политику по управлению рисками в кредитной организации, включая требования к отчетности для руководителей функциональных подразделений и органов управления;

• разрабатывает, тестирует и санкционирует методы и модели оценки рисков;

• координирует ежедневный процесс управления рисками посредством установления лимитов, распределения собственного капитала и санкционирования операций;

• оценивает банковские риски кредитной организации;

• взаимодействует со службой внутреннего контроля с целью обеспечения соблюдения требований законодательства, регулирующих органов, а также внутренних положений и процедур;

• информирует о результатах оценки и управления рисками органы управления кредитной организации, а также подготавливает информацию для регулирующих органов, инвесторов, рейтинговых агентств и финансовых аналитиков.

Подразделение по управлению рисками, как правило, подчиняется единоличному исполнительному органу кредитной организации или одному из его заместителей, так как именно данные лица осуществляют оперативное руководство деятельностью кредитной организации, в ходе которой могут возникать различного рода риски.

3 вопрос. Обязательные нормативы кредитных организаций - число вые показатели, определяющие размер допустимых значений расчетных величин при осуществлении банковских операций и иных сделок.

В настоящее время обязательные нормативы для банков установлены в Инструкции Банка России от 16 января 2004 г. № 110-И «Об обязательных нормативах банков».

Расчет обязательных нормативов для небанковских кредитных организаций регулируется Инструкцией Банка России от 26 апреля 2006 г. № 129-И «О банковских операциях и других сделках расчетных небанковских кредитных организаций, обязательных нормативах расчетных небанковских кредитных организаций и особенностях осуществления Банком России надзора за их соблюдением».

Кредитные организации обязаны соблюдать обязательные нормативы на ежедневной основе. Расчет обязательных нормативов осуществляется в процентах с одним знаком после запятой (округление до одного десятичного знака после запятой осуществляется по математическим правилам).

Любое нарушение числового показателя в любой период времени является несоблюдением обязательного норматива.

В целях осуществления Банком России контроля за соблюдением обязательных нормативов кредитные организации ежемесячно по состоянию на 1-е число каждого месяца представляют в территориальные учреждения Банка России, осуществляющие надзор за их деятельностью, сведения о расчете обязательных нормативов.

Кроме того, по запросу Банка России или территориального учреждения Банка России, осуществляющего надзор за его деятельностью, кредитная организация представляет сведения о расчете обязательных нормативов и их значениях на внутримесячную дату В этом случае все показатели, участвующие в расчете обязательных нормативов, в том числе показатель собственных средств (капитала) и величина резервов, рассчитываются на дату расчета обязательных нормативов. Отчетность на внутримесячную дату (даты) представляется в следующие сроки:

• банками, не имеющими филиалов, — не позднее чем через три рабочих дня после предъявления требования о представлении отчетности Банком России;

• банками, имеющими филиалы (за исключением многофилиальных банков), — не позднее чем через четыре рабочих дня после предъявления требования о представлении отчетности Банком России;

• многофилиальными банками — не позднее чем через 10 рабочих дней после предъявления требования о представлении отчетности Банком России.

При нарушении любого обязательного норматива кредитная организация направляет сведения о данном нарушении в Банк России. Банк России вправе применять к банкам принудительные меры воздействия в случае несоблюдения обязательного норматива в совокупности за шесть и более операционных дней в течение любых 30 последовательных операционных дней.

Рассмотрим основные обязательные нормативы, которые обязаны соблюдать банки.

Норматив достаточности собственных средств (капитала) банка (Н1) регулирует (ограничивает) риск несостоятельности банка и определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для покрытия кредитного и рыночного рисков.

Норматив достаточности собственных средств (капитала) банка определяется как отношение размера собственных средств (капитала) банка и суммы его активов, взвешенных по уровню риска. В расчет норматива достаточности собственных средств (капитала) банка включаются: 1) величина кредитного риска по активам, отраженным на балансовых счетах бухгалтерского учета (активы за вычетом созданных резервов на возможные потери и резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности, взвешенные по уровню риска); 2) величина кредитного риска по условным обязательствам кредитного характера; 3) величина кредитного риска по срочным сделкам; 4) величина рыночного риска.

Минимально допустимое числовое значение норматива HI устанавливается в зависимости от размера собственных средств (капитала) банка: для банков с размером собственных средств (капитала) не менее суммы, эквивалентной 5 млн. евро, — 10%;

для банков с размером собственных средств (капитала) менее суммы, эквивалентной 5 млн. евро, — 11%.

Нормативы ликвидности банка. В целях контроля за состоянием ликвидности банка Банком России устанавливаются нормативы мгновенной, текущей, долгосрочной ликвидности, которые регулируют (ограничивают) риски потери банком ликвидности и определяются как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов.

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования. Минимально допустимое числовое значение норматива Н2 устанавливается в размере 15%.

Норматив текущей ликвидности банка (НЗ) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней. Минимально допустимое числовое значение норматива НЗ устанавливается в размере 50%.

Норматив долгосрочной ликвидности банка (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка pi обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, скорректированным на величину минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций). Максимально

допустимое числовое значение норматива Н4 устанавливается в размере 120%.

Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) регулирует (ограничивает) кредитный риск банка в отношении одного заемщика или группы связанных заемщиков и определяет максимальное отношение совокупной суммы кредитных требований банка к заемщику или группе связанных заемщиков к собственным средствам (капиталу) банка. Максимально допустимое числовое значение норматива Н6 устанавливается в размере 25%.

Норматив максимального размера крупных кредитных рисков (Н7) регулирует (ограничивает) совокупную величину крупных кредитных рисков банка и определяет максимальное отношение совокупной величины крупных кредитных рисков и размера собственных средств (капитала) банка. Максимально допустимое числовое значение норматива Н7 устанавливается в размере 800%.

Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1), регулирует кредитный риск банка в отношении участников (акционеров) банка и определяет максимальное отношение размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) к собственным средствам банка. Максимально допустимое числовое значение норматива Н 9.1 устанавливается в размере 50%.

Норматив совокупной величины риска по инсайдерам банка (Н10.1) регулирует (ограничивает) совокупный кредитный риск банка в отношении всех инсайдеров, к которым относятся физические лица, способные воздействовать на принятие решения о выдаче кредита банком. Норматив HI0.1 определяет максимальное отношение совокупной суммы кредитных требований к инсайдерам к собственным средствам (капиталу) банка. Максимально допустимое числовое значение норматива HI0.1 устанавливается в размере 3%.

Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12) регулирует совокупный риск вложений банка в акции (доли) других юридических лиц и определяет максимальное отношение сумм, инвестируемых банком на приобретение акций (долей) других юридических лиц, к собственным средствам (капиталу) банка. Максимально допустимое числовое значение норматива Н12 устанавливается в размере 25%.

Размер вкладов в виде имущества в неденежной форме в уставный капитал кредитной организации.

Размер вкладов в виде имущества в неденежной форме в уставный капитал создаваемой путем учреждения кредитной организации не может превышать 20% уставного капитала кредитной организации.

Контрольные значения обязательных нормативов банков. В целях исключения применения принудительных мер воздействия банки вправе ходатайствовать перед территориальными учреждениями Банка России об установлении контрольных значений обязательных нормативов при условии, что невыполнение обязательного норматива связано с одним из следующих оснований:

• изменение Банком России методики расчета обязательных нормативов;

• изменение Банком России методики расчета собственных средств (капитала);

• изменение Банком России методики формирования резервов на возможные потери и резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности;

• уточнение (расширение) в законодательстве Российской Федерации или в нормативных актах Банка России состава групп связанных заемщиков и (или) заемщиков, связанных с банком;

• изменение состава акционеров и инсайдеров;

• возникновение отсутствовавших на момент заключения договоров с заемщиками оснований для отнесения заемщиков к группе связанных заемщиков и (или) для отнесения заемщиков к связанным с банком лицам.

Установление контрольных значений обязательных нормативов - установление значений обязательных нормативов на квартальные даты, которое позволяет обеспечить равномерное приведение значений нарушенных обязательных нормативов к требуемому (нормативному) значению.

Территориальное учреждение Банка России обязано рассмотреть ходатайство банка об установлении контрольных значений обязательных нормативов в течение 10 рабочих дней с даты его получения. Срок установления Банком России контрольного значения обязательных нормативов не может превышать одного календарного года.

При нарушении контрольных значений обязательных нормативов) Банк России вправе применять к банкам принудительные меры воздействия.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 3652; Нарушение авторских прав?; Мы поможем в написании вашей работы!