КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопрос 4. Резервы кредитных организаций

|

|

|

|

Одной из мер по обеспечению финансовой устойчивости кредитной организации является установление Банком России требований по созданию резервов кредитной организацией.

Резервы кредитных организаций - фонды денежных средств, размеры которых устанавливаются Банком России и используются кредитной организацией исключительно в целях покрытия потерь от осуществления банковских операций и иных сделок.

В настоящее время можно выделить три основных вида резервов, формируемых кредитными организациями: резервы на возможные потери; обязательные резервы кредитной организации и резервы на возможные потери по ссудам, ссудной и приравненной к ней задолженности.

Резервы на возможные потери формируются кредитной организацией на основании Положения Банка России от 20 марта 2006 г. № 283-П «О порядке формирования кредитными организациями резервов на возможные потери».

Резервы на возможные потери - резервы, формируемые кредитной организацией по балансовым активам, по которым существует риск понесения потерь, условным обязательствам кредитного характера, отраженным на внебалансовых счетах, срочным сделкам, требованиям по получению процентных доходов по кредитным требованиям и прочим потерям.

Срочная сделка - сделка, обязательства по которой исполняются сторонами в срок (дата расчетов по которым приходится на срок) не ранее третьего рабочего дня после дня их заключения.

Резерв на возможные потери не формируется относительно:

• ссуд, ссудной и приравненной к ней задолженности;

• сделок, которые исполняются сторонами в срок (дата расчетов по которым приходится на срок) не позднее второго рабочего дня после дня их заключения (наличные сделки);

|

|

|

• платежей (предоплате) за услуги;

• операций с Банком России;

• операций в соответствующей валюте с центральными банками стран, входящих в группу развитых стран;

• денежных обязательств по обратной (срочной) части сделок по отчуждению финансовых активов с одновременным принятием обязательств по их обратному приобретению;

• вложений кредитных организаций в акции (доли участия),уменьшающие сумму основного капитала;

• вложений в ценные бумаги, приобретенные по договорам с обратной продажей;

• отражаемых в бухгалтерском учете по текущей (справедливой) стоимости вложений в ценные бумаги, по которым осуществляется переоценка;

• вложений в ценные бумаги, приобретенных по договорам займа.

Формирование резерва на возможные потери основывается на принципе приоритета экономического содержания операций (сделок) над их юридической формой.

Под возможными потерями кредитной организации применительно к формированию резерва понимается риск понесения убытков по причине возникновения одного или нескольких из указанных обстоятельств;

• неисполнение (ненадлежащее исполнение) обязательств контрагентом кредитной организации по совершенным ею операциям (заключенным ею сделкам) или вследствие неисполнения обязательств лицом, надлежащее исполнение обязательств которого обеспечивается принятым на себя кредитной организацией обязательством;

• обесценение (снижение стоимости) активов кредитной организации;

• увеличение объема обязательств и (или) расходов кредитной организации по сравнению с ранее отраженными в бухгалтерском учете.

В целях определения размера резерва элементы расчетной базы резерва классифицируются на основании мотивированного профессионального суждения в одну из пяти категорий качества (см. табл. 6).

Таблица 6 Виды категорий качества и размер расчетного резерва

|

|

|

| Вид категории | Описание | Размер расчетного резерва в процентах от величины элемента расчетной базы |

| I категория качества | анализ деятельности контрагента и (или) функционирования рынка (рынков) не выявил реальной и потенциальной угрозы потерь, л есть основания полагать, что контрагент полностью и своевременно исполниг свои обязательства; | |

| IIкатегория качества | анализ деятельности контрагента и (или) функционирования рынка (рынков) позволяет констатировать существование умеренной потенциальной угрозы потерь (например, кредитной организации стало известно о наличии в деятельности контрагента недостатков в управлении, системе внутреннего контроля или других отрицательных аспектов и (или) прогнозируется неблагоприятное развитие ситуации на рынках, на которых работает контрагент); | от 1 до 20% |

| 3категория качества | анализ деятельности контрагента и (или) функционирования рынка (рынков) выявил существование серьезной потенциальной или умеренной реальной угрозы потерь (например, констатировано кризисное состояние рынков или ухудшение финансового положения контрагента); | от 21 до 50% |

| 4категория качества | анализ деятельности контрагента и (или) функционирования рынка (рынков) выявил одновременное наличие потенциальных и умеренных реальных угроз (например, указанных выше) либо существенных реальных угроз частичных потерь (например, имеются затруднения в исполнении контрагентом своих обязательств); | от 51 до 100% |

| 5категория качества | есть достаточные основания полагать, что стоимость отдельного элемента расчетной базы резерва будет полностью потеряна в связи с неисполнение? контрагентом договорных обязательств | 100% |

При классификации элементов расчетной базы кредитная организация оценивает финансовое положение контрагента с целью вы явления вероятности неисполнения либо ненадлежащего исполнения им договорных обязательств.

Оценка финансового положения контрагента производится кредитной организацией исходя из оценки влияния факторов риска, выявленных в результате анализа финансовой отчетности контрагента и других данных о состоянии и финансовых результатах деятельности контрагента, в соответствии с методиками, утвержденными внутренними документами кредитной организации.

|

|

|

Кредитная организация обязана разработать внутренний документ по оценке риска потерь, позволяющий классифицировать элементы расчетной базы резерва по категориям качества, а также содержащий детальные процедуры оценки качества активов, условных обязательств кредитного характера, а также портфеля однородных требований (условных обязательств кредитного характера) и процедуры формирования резерва.

Перечень используемых для анализа финансового положения контрагента показателей и порядок их расчета определяются кредитной организацией самостоятельно в зависимости от направления и сферы деятельности контрагента, задач анализа и с учетом всей имеющейся информации как на отчетные, так и на внутримесячные (внутриквартальные) даты.

Оценка риска по элементам расчетной базы резерва осуществляется кредитной организацией на постоянной основе и основывается на следующих принципах:

• соответствие фактических действий по классификации (ре-классификации) элементов расчетной базы и формированию (регулированию) резерва требованиям нормативных актов Банка России, а также внутренних документов кредитной организации;

• комплексный и объективный анализ всей информации, принимаемой во внимание при классификации (реклассификации) элементов расчетной базы резерва и формировании (регулировании) резерва;

• своевременность классификации (реклассификации) элементов расчетной базы, формирования (регулирования) резерва;

• достоверность отражения изменений размера резерва в учете II отчетности.

Кредитная организация представляет в территориальное учреждение Банка России сведения о резервах в рамках банковской отчетности.

Обязательные резервы – резервы, устанавливаемые Банком России в процентном отношении к резервируемым обязательствам кредитной организации в целях регулирования ликвидности банковской системы.

Порядок формированиям депонирования обязательных резервов регулируется Положением Банка России от 7 августа 2009 г. № 342-П «Об обязательных резервах кредитной организации».

|

|

|

Основным назначением установления резервных требований является регулирование общей ликвидности банковской системы и контроля денежной массы. Иными словами, за счет изменений резервных требований Банк России получает возможность регулировать объем денежной массы в Российской Федерации.

С момента получения лицензии на осуществление банковских операций кредитная организация обязана соблюдать резервные требования путем расчета и депонирования денежных средств в размере обязательных резервов на счетах по учету обязательных резервов в Банке России. Депонирование Банком России денежных средств кредитных организаций осуществляется на безвозмездной основе.

Кредитная организация перечисляет соответствующие суммы обязательных резервов в Банк России в безналичном порядке. Хранение данных средств осуществляется в Банке России на отдельных счетах в валюте Российской федерации и иностранной валюте.

По общему правилу регулирование размера обязательных резервов осуществляется Банком России на ежемесячной основе.

Территориальные учреждения Банка России осуществляют контроль за выполнением кредитными организациями нормативов обязательных резервов при проведении регулирования размера обязательных резервов и при проведении проверок непосредственно в кредитной организации.

Начиная с 1 августа 2009 года Банком России установлены следующие обязательные резервы: по обязательствам перед банками-нерезидентами в валюте Российской Федерации и иностранной валюте (2,5%), по обязательствам перед физическими лицами в валюте Российской Федерации (2,5%), по иным обязательствам кредитных организаций в валюте Российской Федерации и обязательствам в иностранной валюте (2,5%).

Резервы на возможные потери по ссудам, по ссудной и приравненной к ней задолженности формируются на основании Положения Банка России от 26 марта 2004 г. № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности».

Резервы на возможные потери по ссудам — резервы, формируемые кредитной организацией под обесценивание ссуды в результате неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде перед кредитной организацией в соответствии с условиями договора либо существования реальной угрозы такого неисполнения (ненадлежащего исполнения).

Формирование резервов на возможные потери по ссудам осуществляется на основе следующих принципов:

· действия по классификации ссуд и формированию резерва должны соответствовать требованиям нормативных правовых актов и внутренних документов кредитной организации;

· комплексности и объективности анализа всей информации, относящейся к сфере классификации ссуд и формирования резервов;

· своевременности классификации (реклассификации) ссуды и (или) формирования (регулирования) резерва;

· достоверности отражения изменений размера резерва в учете и отчетности кредитной организации.

Кредитная организация обязана формировать резерв при потере ссудной стоимости, которая определяется как разность между балансовой стоимостью ссуды и ее справедливой стоимостью на момент оценки, осуществленной кредитной организацией.

Кредитная организация обязана осуществлять оценку справедливой стоимости ссуды с момента выдачи "ссуды. При этом резерв формируется по конкретной ссуде или по группе ссуд со сходными характеристиками кредитного риска (портфель однородных ссуд).

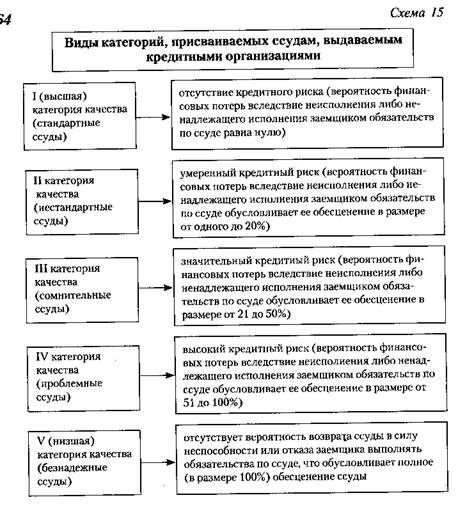

На основании профессионального суждения уполномоченного подразделения кредитной организации, как правило, структурного подразделения по управлению рисками, ссуды (за исключением ссуд, сгруппированных в портфель однородных ссуд) относятся в одну из пяти категорий качества (см. схему 15).

Портфели однородных ссуд распределяются по следующим категориям качества (см. схему 16).

Резерв формируется в валюте Российской Федерации независимо от валюты ссуды и в пределах суммы основного долга (балансовой стоимости ссуды).

По вопросам классификации ссуд и формирования резерва кредитная организация обязана разработать и утвердить внутренние документы, в которых должны быть отражены в том числе система и порядок оценки кредитного риска по ссудам и однородным портфелям ссуд, процедуры принятия и исполнения решений по формированию резерва, процедуры принятия и исполнения решений по списанию с баланса кредитной организации нереальных для взыскания ссуд, составление и ведение досье заемщика.

|

Нереальные для взыскания ссуды - ссуды, в отношении которых кредитной организацией предприняты все необходимые и достаточные юридические и фактические действия по их взысканию, а также по реализации прав, вытекающих из наличия обеспечения по ссуде (реализация залога, обращение требования к гаранту (поручителю), и проведение дальнейших действий по взысканию ссуды либо по реализации прав, вытекающих из наличия обеспечения по ссуде, юридически невозможно и (или) когда предполагаемые издержки кредитной организации будут выше получаемого результата.

Оценка кредитного риска по каждой выданной ссуде осуществляется кредитной организацией на постоянной основе. При оценке кредитного риска учитываются деятельность заемщика, его финансовое положение, качество обслуживания заемщиком долга по ссуде, а также информация о любых рисках заемщика, включая сведения о внешних обязательствах заемщика, о функционировании рынка, на котором работает заемщик.

Основными источниками получения информации о рисках заемщика являются правоустанавливающие документы заемщика, его бухгалтерская, налоговая, статистическая и иная отчетность, дополнительно предоставляемые заемщиком сведения, средства массовой информации и другие источники, определяемые кредитной организацией самостоятельно.

Вся полученная информация о заемщике и его рисках фиксируется в досье заемщика. Также в досье заемщика хранятся профессиональное суждение кредитной организации об уровне кредитного риска по ссуде, информация об анализе, по результатам которого вынесено профессиональное суждение, заключение о результатах оценки финансового положения заемщика, расчет резерва.

Основанием для формирования резерва является информация о появлении (изменении) кредитного риска и (или) качества обеспечения ссуды. При изменении финансового положения заемщика, изменении качества обслуживания ссуды, а также при наличии иных сведений о рисках заемщика кредитная организация обязана осуществить реклассификацию ссуды и при наличии оснований уточнить размер резерва.

В рамках осуществления банковского надзора Банк России проводит оценку имеющихся ссуд, ссудной и приравненной к ней задолженности, в том числе оценивает обоснованность классификации ссуд и размера сформированного резерва, наличие, качество и степень исполнения в кредитной организации внутренних документов по вопросам классификации ссуд и формирования резерва.

В рамках проверки деятельности кредитной организации по формированию резервов Банк России вправе потребовать от кредитной организации на основании предписания реклассифицировать ссуду и (или) урегулировать резерв в соответствии с оценкой, данной Банком России или его территориальным учреждением.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 7617; Нарушение авторских прав?; Мы поможем в написании вашей работы!