КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет затрат и расчет себестоимости продукции, работ и услуг вспомогательных производств

К вспомогательным производствам относят энергетические, транспортные хозяйства, ремонтно-механические, ремонтно-строительные мастерские, компрессорный, инструментальный цех и др.

Учет вспомогательных производств ведут на активном счете 23 “Вспомогательные производства”. В дебет этого счета относят все затраты вспомогательных производств с кредита материальных и расчетных счетов в корреспонденции с кредитом счетов 10,70,69,25,60,76.

По окончании месяца затраты вспомогательных производств распределяют между потребителями услуг пропорционально количеству потребленных услуг в соответствующих единицах измерения (1 кВт) час электроэнергии, 1 Гкал тепла, 1 т пара, 1000м3 сжатого воздуха, 1 м3 воды, 1 т перевозок или 1 час работы автомобиля и др.) в корреспонденции с дебетом счетов 25, 26, 29, 90 и кредитом счета 23.

Различают простые и сложные вспомогательные производства. Простые имеют однопериодный технологический цикл и выпускают однородную продукцию (энергетический, компрессорный и парокотельный цехи и др.) Себестоимость единицы продукции этих производств рассчитывается делением общей суммы затрат на объем выработанной продукции.

Сложные вспомогательные производства – инструментальный, ремонтный, транспортный цехи выполняют различные виды работ, оказывают услуги, прошедших несколько технологических операций. Расчет фактической себестоимости в этом случае производится по каждому виду работ и продукции в отдельности по заказам и статьям калькуляции.

Выпуск продукции, выполненные работы услуги вспомогательных производств оформляют следующими документами:

- - накладными – количество изготовленных и сданных на склад инструментов;

- - акты приема – сдачи отремонтированных объектов;

- - путевые листы – объем перевозок транспортного цеха;

- - справки главного механизма, технолога – объем работ и услуг, выполненных простым производством.

Услуги, оказанные вспомогательным производствам друг другу, называются встречными. Встречные услуги оцениваются в учете по плановой цеховой себестоимости. Услуги, оказанные основным потребителям (основному производству), оцениваются по фактической цеховой себестоимости.

Распределение услуг вспомогательного производства между потребителями производят в разработочной таблице № 9. В ней указывают количественные данные по оказанию услуг, исчисляют себестоимость единицы услуг и сумму фактической себестоимости услуг.

Аналитический учет затрат вспомогательного производства организуется:

- - в разрезе калькулируемых объектов – в карточках учета производства;

- - по цехам – в ведомости № 12.

Синтетический учет затрат вспомогательного производства ведут в журнале-ордере №10 по данным ведомости №12.

· 7.9. Учет расходов будущих периодов

Расходы будущих периодов – затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам.

Основную часть расходов будущих периодов составляют расходы на подготовку и освоение производства. Кроме того, к расходам будущих периодов относят взносы арендной платы за последующие периоды, расходы по ремонту основных средств (если не создается резерв), расходы по подписке на техническую и экономическую литературу.

Учет расходов будущих периодов осуществляют по дебету активного счета 97 “Расходы будущих периодов” с кредита соответствующих материальных, расчетных и других счетов (10,70,69,76 и др.). Ежемесячные учтенные по дебету счета 97 расходы списывают в дебет счетов 20,23,25,26,44. Сроки списания расходов, а также издержки или другие источники, на которые списываются эти расходы, рекламируются нормативными актами или определяется самими организациями. Например, расходы по ремонту основных средств, учтенные в начале года на счете 97, списывают ежемесячно либо пропорционально объему производства по месяцам, либо пропорционально плановым затратам на ремонт основных средств, либо равномерно по месяцам. Из общего состава расходов будущих периодов отдельной калькуляционной статьей по счету 20 “основное производство” отражают лишь расходы по подготовке и освоению производства. Остальные расходы списывают со счета 97 в дебет собирательно-распределительных счетов 25,26 или других счетов.

Учет расходов будущих ведут по дебету счета 97 в ведомость № 15 в разрезе статей затрат. Записи по кредиту счета 97 делают в карточке учета производства, ведомости № 12 “затраты по цеху’ и в ведомости № 15, журнале-ордере № 10.

· 7.10. Учет расходов по обслуживанию производства и управления

К расходам по обслуживанию производства и управления относят расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные и общехозяйственные расходы.

К таким расходам относятся:

- - зарплата рабочих по обслуживанию оборудования;

- - ЕСН и страховые взносы в Пенсионный фонд;

- - текущий ремонт оборудования;

- - эксплуатация оборудования (стоимость смазочных и обтирочных материалов, стоимость потребленного топлива, всех видов энергии, услуги вспомогательных производств);

- - амортизация оборудования;

- - прочие.

Учет расходов ведет на собирательно-распределительном счете 25 “Общепроизводственные расходы”, субсчет 1 “Расходы” по содержанию и эксплуатации машин и оборудования”. На дебете этого счета в течение месяца отражают перечисленные расходы с кредита материальных, расчетных счетов, амортизации основных средств (Д – т 25/1 к – т 10,70,69,02,71,60).

По кредиту осуществляют списание расходов на производственные счета 20,23 (Д – т 20,23 к – т 25/1).

По окончании месяца расходы на содержание и эксплуатацию машин и оборудования распределяют между видами продукции и незавершенным производствам пропорционально сметным (нормативным) ставкам. При отсутствии сметных ставок расходы распределяют пропорционально сущие основных зарплат производственных рабочих.

Сметную ставку исчисляют путем умножения суммы сметных расходов за один час работы оборудования на количество машино-часов работы оборудования.

Пример: На предприятии выпускают 2 вида продукции (А и Б). Расходы на содержание и эксплуатацию оборудования в отчетном месяце составили 15000 руб. В конце месяца эти расходы распределяются по видам продукции пропорционально сметным ставкам:

Изделие А при нормативной зарплате рабочих 10000 руб. и нормативной ставке 30% от зарплаты со сметной ставкой 3000 руб. (10000 * 0,3).

Изделие Б при нормативной зарплате 20000 руб. и нормативной ставке 35% от зарплаты со сметной ставкой 7000 руб. (20000 * 0,35).

Коэффициент распределения расходов

К = 15000: (3000 + 7000) = 1,5

Определяем суммы расходов на содержание и эксплуатацию оборудования, относящиеся на:

Изделие А – 3000 руб. * 1,5 = 4500 руб. Д – т 20 к – т 25/1

Изделие Б – 7000 руб. * 1,5 = 10500 руб. Д – т 20 к – т 25/1

Если на предприятии принята цеховая структура управления производством, то для учета общепроизводственных расходов (цеховые) используют счет 25, субсчет 2 “общепроизводственные расходы”.

На счете 25/2 учитывают следующие расходы:

- - зарплату ИТП, служащих цеха;

- - страховые взносы;

- - содержание и ремонт производственных зданий и инвентаря;

- - амортизацию зданий цехов;

- - обеспечение нормальных условий труда и технике безопасности;

- - прочие расходы (содержание цеховых лабораторий, рационализаторство);

- - потери от простоев.

В течение месяца в дебет счета 25/2 относят расходы цеха с кредита материальных расчетных и др. счетов (Д – т 25/2 к – т 10,70,69,71,60).

В конце месяца расходы включают в себестоимость продукции основного и вспомогательного производства и распределяют по видам продукции пропорционально основной зарплате производственных рабочих.

Пример: За отчетный месяц общая сумма общепроизводственных расходов (оборот по дебету счета 25/2) составила 75000 руб., а основная зарплата производственных рабочих:

По продукции А – 100000 руб.

По продукции Б – 150000 руб.

Необходимо распределить и списать общепроизводственные расходы.

Определяем коэффициент распределения расходов

К = 75000 руб.: (100000 руб. + 150000 руб.) = 0,3

Распределяем расходы по видам продукции

А – 100000 руб. * 0,3 = 30000 руб. Д – т 20 к – т 25/2

Б – 150000 руб. * 0,3 = 45000 Д – т 20 к – т 25/2

Аналитический учет общепроизводственных расходов ведет в ведомости № 12 в разрезе статей затрат.

Синтетический учет ведут в журнале-ордере № 10 на основании данных ведомости №12.

Общехозяйственные расходы не имеют непосредственного отношения к производственному процессу и связанные лишь с его организацией и управлением предприятием в целом.

К общехозяйственным расходам относят:

1. Расходы на управление организацией:

- - зарплата аппарата управления;

- - командировочные расходы;

- - содержание военизированной, пожарной и сторожевой охраны;

- - единый социальный налог и страховые взносы в пенсионный фонд.

2.Прочие расходы:

- - почтово-телефонные, телеграфные, типографские;

- - расходы на содержание оргтехники;

- - расходы на приобретение канцелярских принадлежностей, бланков учета, периодических изданий, переплетные работы;

- - оплата консультационных, информационных и аудиторских услуг;

- - расходы на содержание и ремонт зданий офиса (отопление, освещение);

- - амортизация основных средств общехозяйственного назначения;

- - расходы по подготовке кадров;

- - проведение опытов, испытаний.

Учет общехозяйственных расходов ведут на собирательно-распределительном счете 26 “общехозяйственные расходы”.

По дебету счета 26 в течение месяца отражаются все расходы, входящие в состав общехозяйственных, с кредита разных счетов: Д – т 26 к – т 10,70,69,02,71,60,76.

В конце месяца общая сумма расходов (оборот по дебету счета 26) подлежит списанию на счета 20 и 23 и распределено по видам продукции пропорционально сумме основной зарплаты производственных рабочих (в строительстве пропорционально прямым затратам) Д – т 20,23 к – т 26.

Остатка на конец месяца по счету 26 нет.

Аналитический учет общехозяйственных расходов ведут в ведомости № 15 в разрезе статей и заполняют на основании первичных документов и разработочных таблицу № 1,6,9, листков-расшифровок по прочим расходам.

В практике международных стандартов по бухгалтерскому учету общехозяйственные расходы называют “не калькулируемые”. Поэтому их относят, в отличие от всех прямых и общепроизводственных расходов, не на производственные счета, а на счет 90 “Продажи” т.е. на уменьшение доходов от продажи (Д – т 90 к – т 26).

Применение такого метода списание общехозяйственных расходов целесообразно в организациях с достаточно большой номенклатурой продукции, что позволяет упростить учетный процесс по распределению расходов.

Способ списания общехозяйственных расходов предприятие выбирает при формировании учетной политики предстоящего года.

· 7.11. Учет представительских расходов

Представительские расходы, связанные с коммерческой деятельностью, - что затраты организации по приему и обслуживанию представителей других организаций, по проведению деловых встреч с партнерами по бизнесу.

К представительским расходам относят затраты:

· · по проведению официального приема (завтрака, обеда) представителей;

· · транспортному обеспечению участков, посещение или культурно-зрелищных мероприятий;

· · буфетному обслуживанию во время приговоров.

Согласно главе 25 НК РФ норма для исчисления представительских расходов должна составлять 4% от расходов на оплату труда за отчетный период.

Включение представительских расходов в себестоимость продукции разрешается только при наличии оправдательных первичных документов, в которых должны быть указаны: дата и место, программа проведения деловой встречи, приглашенные лица, величина расходов (договоры со сторонними организациями на услуги, платежные поручения, чеки ККМ и др.

В бухгалтерском учете предприятия представительские расходы отражаются по счету 26 в корреспонденции с кредитом счетов 50,71,10,70,69. Сумма расходов включается в себестоимость продукции без НДС.

Весь НДС по представительским расходам относят на счет 19 “НДС по приобретенным ценностям”. Но возмещают из бюджета только ту часть налога, которая соответствует нормативной величине представительских расходов.

НДС по сверхнормативным расходам списывают на счет 91 “Прочие доходы и расходы”. При этом сумма НДС не уменьшает налогооблагаемую прибыль.

Бухгалтерские проводки:

Д – т 26 к – т 76 – отражены представительские расходы;

Д – т 19 к – т 76 – НДС по расходам;

Д – т 76 к – т 50,51 – оплачены расходы;

Д – т 68 к – т 19 – зачтен НДС;

Д – т 91 к – т 19 списан НДС по сверхнормативным представительским расходам;

Д – т 90 к – т 26 – списаны представительские расходы на себестоимость продаж.

· 7.12 Учет потерь производства

Наряду с производительными затратами в процессе производства могут возникнуть и непроизводительные расходы, увеличивающие себестоимость продукции. К ним относятся потери от брака, от простоев.

Учет потерь производства позволяет определить их размер, выявить причины, виновников и суммы, подлежащие возникновению.

Браком считается продукция, которая в силу имеющихся дефектов не может быть использована по прямому назначению. Различают брак:

а) исправимый – дефекты устранимы, изделия могут быть использованы по назначению и исправление их экономики целесообразно;

б) неисправимый – дефекты исправить невозможно.

В зависимости от места обнаружения различают брак:

· · внутренний – выявленный на предприятии;

· · внешний, выявленный потребителем.

Неисправимый брак оформляется актом о браке, который составляется работником отдела технического контроля (ОТК), мастером и начальником цеха и передается в бухгалтерию, где калькулируется себестоимость брака.

Себестоимость внутреннего исправимого брака определяют исходя из стоимости сырья, материалов, израсходованных на исправление брака, зарплаты производственных рабочих, занятых исправлением брака, отчислений на социальные нужды и соответствующей доли общепроизводственных расходов. С рабочих, виновных в браке, по исправимому браку взыскивают стоимость исправления брака, а по неисправимому – стоимость материалов за вычетом отходов, сумму основной затраты, за исключением стоимости брака по цене лома.

Внешний брак, обнаруженный покупателем оценивается по производственной себестоимости. К потерям от брака относят также транспортные расходы, которые были включены в счет покупателю и транспортные расходы по возврату забракованного изделия.

Синтетический учет потерь от брака ведут на активном калькуляционном счете 28 “Брак в производстве”.

По дебету счета 28 отражают:

- - затраты на исправление брака

Д – т 28 к – т 10,70,69;

- - себестоимость окончательного брака

Д – т 28 к – т 20,23;

По кредиту счета 28 отражают:

- - суммы, удержанные с виновных за брак

Д- т 70 к – т 28

- оприходование забракованного изделия по цене возможного использования

Д – т 10 к – т 28

- - сумма предъявленных претензий поставщику некачественных материалов

Д – т 76/2 к – т 28

Разница между оборотами счета 28 – это не возмещенные потери от брака, и их списывают на себестоимость готовых изделий Д – т 20,23 к – т 28.

Остатков на конец месяца по счету 28 не бывает.

Аналитический учет по счету 28 ведут в каждом цехе, по видам продукции в ведомости № 12. синтетический учет по счету 28 ведут в журнале-ордере № 10.

Расходы по простоям из-за внешних причин складываются из основной заплаты рабочих за время простоя, дополнительной зарплаты и отчислений на социальное страхование и обеспечение, а также стоимости топлива и энергии, непроизводительно затраченных во время простоя. Все эти затраты отражаются на дебете счета 26 “общехозяйственные расходы” по статье “Потери от простоев”.

На израсходованные за время простоев суммы предъявляют претензию виновной организации. При этом дополнительно к указанным суммам начисляют расходы по содержанию и эксплуатации оборудования, общепроизводственные и общехозяйственные расходы. До получения возмещения потерь в учетных регистрах не записывают суммы предъявленных претензий. При получении этих сумм их отражают по кредиту счета 26 “общехозяйственные расходы” по той же статье и дебету счета 51 “Расчетный счет”.

В расходы по простоям по внутренним причинам (возникших в цехах) относят основную зарплату рабочих, стоимость израсходованного топлива и энергии.

Эти расходы отражают на дебете счета 25 “Общепроизводственные расходы” по статье “Потери от простоев”.

· 7.12. Учет и оценка незавершенного производства

Продукция, не прошедшая всех стадий обработки и не принятая отделом технической контроля, а также незаконченные работы, не принятые заказчиком, называются не завершенным производством (НЗП), а затраты, относящиеся к ним, - затратами незавершенного производства.

Прежде чем определять затраты на готовую продукцию, необходимо отделить их от затрат незавершенного производства, так как в течение месяца эти затраты учитываются вместе.

Определенный количественный учет движение остатков незавершенного производства ведут работники диспетчерских бюро-цехов. Однако более точные данные об остатках затрат в незавершенном производстве можно получить только путем проведения инвентаризации незавершенного производства.

Инвентаризация проводится комиссией, утвержденной руководителем предприятия. В инвентаризационную ведомость комиссия вносит количество оставшихся в производстве деталей, узлов, не сданной на склад продукции с отражением стоимости израсходованных материалов и оплаченного труда согласно технологическим картам.

При постоянном наличии переходящих остатков незавершенного производства фактическая себестоимость продукции определяет следующим образом: к незавершенному производству на начало месяца прибавляют затраты за отчетный месяц, вычитают возвращенные и списанные суммы, а также незавершенное производство на конец месяца по данным инвентаризации.

Поэтому важно правильно определить остатки в незавершенном производстве и оценить их. Всякие ошибки в сведениях об остатках неизбежно повлекут за собой искажение себестоимости выпущенной продукции.

Сдельно по счету 20 определяется ранее кредитового оборота, и поэтому необходимо сначала провести оценку незавершенного производства, а затем списать затраты на выпущенную продукцию.

· 7.13. Суммирование затрат на производство

При журнально-ордерной форме учета суммирование затрат на производство осуществляют в журнале ордер № 10 и № 10/1.

Журнал-ордер № 10 составляют на основании итоговых данных ведомостей учета затрат цехов 3 12, учета потерь в производстве № 14, учета общехозяйственных и внепроизводственных расходов № 15.

Журнал-ордер № 10 построен по принципу шахматной ведомости – кредитуемые счета (02,10,70,69,97,96,25,26 и др.) расположены по вертикали, а дебетуемые, проставляющие систему счетов учета затрат на производство (счета 20,23,25/1,25/2,26,28,96,97), - по горизонтали.

Шахматная форма записей обеспечивает получение сводных данных о затратах – по отдельным элементам затрат и по статьям калькуляции.

Журнал-ордер № 10/1 является продолжением журнала-ордера № 10. Его ведут по кредиту тех же счетов, что и журнал – ордер № 10, но в дебет непроизводственных счетов. По окончании месяца в журнал-ордер № 10/1 переносят итоговые данные журнала-ордера № 10. Общие итоги обоих журналов-ордеров разносят затем по счетам Главной книги.

Данные журналов-ордеров № 10 и № 10/1 1 используют для составления расчета по экономическим элементам, (II раздел журнала-ордера № 10) и расчета себестоимости товарной продукции по статьям калькуляции, (Ш раздел журнала-ордера № 10).

Ведомость сводного учета затрат на производство заполняют на основании разработанных таблиц, данных машинограмм, аналогичны ведомостей за прошлый месяц. Фактическую себестоимость готовой продукции в ведомости определяют по каждой статье затрат следующим образом. К остатку незавершенного производства на начало месяца прибавляют фактические затраты за отчетный месяц, вычитают себестоимость окончательного брака, суммы недостач и остатков незавершенного производства на конец месяца.

· 7.14. Учет выпуска готовой продукции

Изделия, которые прошли все стадии технологической обработки и соответствуют установленным стандартам или технологическим условиям и сданы на склад, называют готовой продукцией.

Сдачу продукции из производства на склад оформляют накладными, которые выписывают в цехах в двух экземплярах. Один экземпляр передается кладовщику, а другой с распиской о приемке продукции остается в цехе.

В бухгалтерии на основе сдаточных накладных ведут накопительные ведомости выпуска готовой продукции.

Для обобщения информации о выпущенной продукции, сданных заказчиком работах и оказанных услугах за отчетный период, а также выявления отношения фактической производственной себестоимости от нормативной (плановой) используется счет 40 “Выпуск продукции (работ, услуг)”. Счет 40 – активно-пассивный, сальдо не имеет, так как ежемесячно закрывается. По дебету этого счета отражается фактическая себестоимость в корреспонденции с кредитом счетов 20 “Основное производство”, 23 “Вспомогательные производства”. По кредиту счета 40 отражается нормативная себестоимость в корреспонденции с дебетом счетов 43 “Готовая продукция” 90 “Продажи”, 45 “Товары отраженные”. Отклонения как разница между оборотами: а) сторнируется, если нормативные затраты выше фактических (дебет счетов 43,45,90, кредит счета 40); б) дополняются записью суммы отклонения (дебет 43,45,90, кредит 40).

Организация самостоятельно принимает решение об использовании счета 40 “Выпуск продукции” так как фактически эту же роль выполняет счет 43 “Готовая продукция”.

· Контрольные вопросы

1. 1. Что такое затраты на производство и продажу продукции?

2. 2. По каким признакам группируются затраты на производство?

3. 3. Каким образом происходит формирование полной себестоимости изготовленной продукции?

4. 4. Перечислите методы учета затрат на производство продукции.

5. 5. В чем особенности нормативного метода учета затрат на производство продукции?

6. 6. Какие бухгалтерские счета относятся к счетам по учету затрат на производство?

7. 7. Какие производственные счета закрываются в конце отчетного месяца?

8. 8. Как распределяются общепроизводственные расходы?

9. 9. Что отражается по дебету и кредиту счета 20 «Основное производство»?

10. 10. Что отражается на счете 40 «Выпуск продукции»?

11. 11. Как ведется учет брака в производстве?

12. 12. Как ведется учет затрат на производство продукции вспомогательных производств?

13. 13. Как производится учет и оценка незавершенного производства?

· Тестовые задания

1. 1. Фактическая себестоимость продукции основного производства определяется по счету:

а) 40 «Выпуск продукции»;

б) 20 «Основное производство»;

в) 90 «Продажи».

2. 2. Какой из указанных методов учета затрат предусматривает разработку норм расходов на каждое изделие?

а) полуфабрикатный;

б) нормативный;

в) позаказный.

3. 3. По дебету счета 40 «Выпуск продукции» отражается:

а) фактическая себестоимость продукции;

б) нормативная себестоимость продукции;

в) плановая себестоимость.

4. 4. Потери от брака списываются с кредита счета 28 «Брак в производстве»:

а) на счет 20 «Основное производство»;

б) на счет 91 «Прочие доходы и расходы»;

в) на счет 99 «Прибыли и убытки».

5. 5. Начисление амортизации основных средств отражается записью по дебету:

а) счетов затрат;

б) счетов финансовых результатов.

· 8.1. Готовая продукция, задачи ее учета, оценка и номенклатура

| Готовая продукция– это часть материально-производственных запасов, предназначенных для продажи, активы, законченные обработкой, технические и качественные характеристики которых соответствуют условиям договора. |

Готовая продукция – конечный продукт производственного процесса организации. Организации изготавливают продукцию исходя из условий договоров, разрабатываемых плановых заданий по ассортименту, количеству и качеству подлежащей к выпуску продукции, постоянно уделяя большое внимание вопросам изучения спроса и конкурентоспособности продукции. Учет готовой продукции, ее отгрузка и реализация напрямую влияет на финансовые показатели деятельности организации.

Основными задачами бухгалтерского учета готовой продукции являются:

· · систематический контроль выпуска готовой продукции, состояние ее запасов и сохранностью на складах; объемом выполненных работ и услуг;

· · своевременное и правильное документальное оформление отраженной и отпущенной продукции (работ, услуг), четкая организация расчетов с покупателями;

· · контроль выполнения плана договоров – поставок по объему и ассортименту реализованной продукции с целью оценки работы менеджера;

· · своевременный и точный расчет сумм за реализованную продукцию, фактических затрат на ее производство и сбыт, расчет сумм прибыли.

Успешное выполнение этих задач зависит от ритмичности работы организации, правильной организации сбыта и складского хозяйства, своевременности документального оформления хозяйственных операций.

Готовая продукция принимается к бухгалтерскому учету по фактической себестоимости. Но фактическую себестоимость продукции можно рассчитать только после окончания отчетного месяца, а движение продукции происходит ежедневно, поэтому для текущего учета необходима учетная цена продукции.

В качестве учетной цены можно применять нормативную (плановую) производственную себестоимость, договорные, оптовые, розничные цены. Учетная цена разрабатывается организацией самостоятельно. В конце отчетного периода (месяца) учетная цена готовой продукции доводится до фактической себестоимости путем расчета суммы и процента отклонений:

Процент = отклонение на начало месяца + отклонение за месяц * 100 %

отклонения остаток продукции сумма поступившей на склад

по учетной цене на + продукции по учетной цене

начало месяца за месяц

Отклонения показывают экономию, если фактическая себестоимость меньше учетной цены, или перерасход, если фактическая себестоимость оказалась больше учетной цены. Отклонения учитываются на тех же счетах, что и готовая продукция. В случае перерасхода делаются дополнительные записи на счетах, при экономии – сторнировочные.

Сумма отклонений фактической производственной себестоимости готовой продукции от стоимости по учетным ценам по отгруженной продукции (проданной) определяется путем умножения суммы этой продукции по учетным ценам на процент отклонений.

Сумма отклонений и плановая себестоимость (учетная цена) отгруженной продукции позволяют рассчитать ее фактическую себестоимость и остаток на складах на конец месяца.

Номенклатура, готовой продукции – это перечень наименований вузов изделий, вырабатываемых данной организацией. За основу его составления берется классификация готовых изделий по определенным признакам, позволяющим отличать одно изделие от другого (модель, фасон, артикул, марка, сорт). Номенклатурный номер может иметь разное количество цифр.

Номенклатурой пользуются следующие службы:

· · диспетчерская – для контроля выполнения графика выпуска изделий;

· · цех – для контроля ассортимента выпуска и выписка накладных при сдаче готовых изделий на склад;

· · отдел маркетинга – для контроля договорными поставками;

· · бухгалтерия – для аналитического учета и составления и отчетов.

· 8.2. Учет готовой продукции на складах

Учет готовой продукции на складе организуется по оперативно-бухгалтерскому (сальдовому) методу аналогично учету материалов.

Готовая продукция должна быть сдана на склад под отчет материально ответственному лицу. Крупногабаритные изделия и продукция, которые не могут быть сданы на склад, принимаются представителем заказчика на месте изготовления, комплектации и сборки.

Для учета итоговой продукции на каждый номенклатурный номер изделий открывается карточка складского учета (форма № М – 17).

По мере поступления и отпуска готовых изделий кладовщик на основе соответствующих документов записывает в карточках количество в графы “приход” и “расход” и определяет остаток после каждой записи.

Бухгалтер должен ежедневно забирать со склада документы за истекшие сутки (приказы – накладные, товарно-транспортные накладные). Выборочно проверяет записи в карточках складского учета. Остатки готовой продукции периодически инвентаризуют.

В конце месяца на основании карточек складского учета кладовщик заполняет ведомость учета остатков готовых изделий в разрезе номенклатурных номеров и передает ее в бухгалтерию для сверки остатков по учетным ценам.

На автоматизированных складах данные о приходе и расходе готовой продукции вводятся оперативно в компьютер. Ежедневно составляются оборотные ведомости учета выпуска из производства и движения готовой продукции по складам.

· 8.3. Синтетический учет готовой продукции

Для учета наличия и движения готовой продукции предназначен активный счет 43 “Готовая продукция”.

Готовая продукция, передаваемая из производства на склад, в течение месяца учитывается на счете 43 “Готовая продукция по учетным ценам”.

При этом делают бухгалтерскую запись:

Д – т 43 к – т 20.

В конце месяца исчисляют фактическую себестоимость оприходованной готовой продукции и от ее стоимости по учетным ценам.

Дополнительная запись: Д – т 43 к – т 20.

Сторнировочная запись – с такой же корреспонденцией (красным цветом).

В случае, когда готовая продукция используется в самой организации, она приходуется:

Д – т 10 “Материалы”

Д – т 21 “Полуфабрикаты собственного производства”

К – т 20 “Основное производство”, счет 43 “Готовая продукция” в этом случае не используется.

Отгруженную или сданную на месте готовую продукцию списывают по учетным ценам в зависимости от принятого метода учета продажи продукции:

Д – т 45 “Товары отгруженные”, 90 “Продажи”

К – т 43 “Готовая продукция”

Если используется счет 40 “Выпуск продукции”, то синтетический учет готовой продукции на счете 43 “Готовая продукция” ведется по нормативной или плановой себестоимости.

· 8.4. Учет и распределение расходов на продажу

К расходам на продажу (коммерческим, внепроизводственным) поставщикам.

В состав расходов на продажу включают:

- - расходы на тару и упаковку изделий на складах готовой продукции;

- - расходы на транспортировку продукции;

- - затраты на рекламу;

- - прочие расходы по сбыту.

Учет расходов по сбыту продукции ведут на активном счете 44 “Расходы на продажу”.

По дебету счета 44 накапливаются суммы расходов, связанных с продажей продукции, работ услуг, а затем списываются полностью или частично в дебет счета 90 “Продажи”

Д – т 90 к – т 44.

При частичном списании расходы на продажу распределяются между отдельными видами отгруженной продукции пропорционально их производительность себестоимости, объему реализованной продукции (по месту, которой отражен в учетной политике).

Если в отчетном месяце реализуется только часть выпущенной продукции, то сумму расходов, на продажу распределяют между реализованной продукцией.

Аналитический учет по счету 44 ведут по видам и статьям расходов в ведомости № 15.

Для распределения расходов находят коэффициент:

Краспр. = сумма расходов на продажу / стоимость отгруженной продукции

Многие организации рекламируют свою продукцию (участие в ярмарке и выставке, размещение объявлений в СМИ, щиты, плакаты, буклеты, открытки, каталоги, розыгрыши призов и т.д.).

Расходы на рекламу списываются с использованием способа, предусмотренного учетной политикой:

- - включаются все расходы на рекламу в себестоимость проданных товаров;

- - распределяются их между реализованной продукцией и продукцией, оставшейся на складе.

Все рекламные расходы можно полностью включать в себестоимость реализованной продукции.

Д – т 90 “Продажи” к – т 44 “Расходы на продажу”.

Однако затраты на покупку или изготовление призов, которые организация включает победителям во время региональных компаний, нормируется. Размер таких затрат в целях налогообложения не может превышать 1 % от выручки, которую организация получила в отчетном периоде. Эта норма установлена в список ненормируемых расходов.

Суммы оборотов по дебету счета 44 отражаются:

- - в журнале-ордере № 1 в корреспонденции Д – т 44 к – т 50;

- - в журнале-ордере № 2 в корреспонденции Д – т 44 к – т 51;

- - в журнале-ордере № 7 в корреспонденции Д – т 44 к – т 71;

- - в журнале-ордере № 10/1 в корреспонденции Д – т 44 к – т 10,70,69.

Обороты по кредиту счета 44 отражаются в журнале-ордере № 11.

· 8.5. Учет продажи продукции

Основанием для отгрузки готовой продукции покупателям или отпуска со склада служат приказы – накладные отдела маркетинга организации, в которые включены два документа: приказ складу и накладная на отпуск.

Приказ – накладная оформляется в двух экземплярах: один передается эксперту для указания качества отправленных мест, суммы оплаченного железнодорожного тарифа за перевозку до станции покупателя; второй экземпляр остается у кладовщика, по нему карточках складского учета проставляется количество отпущенной продукции и документ передается бухгалтеру.

На основании приказа-накладной и квитанции транспортной организации бухгалтерия выписывает платежное требование - поручение для расчетов с покупателями через банк и счет – фактуру. В нем указывается ассортимент, количество, цена, стоимость тары и железнодорожный тариф, оплачиваемый покупателем.

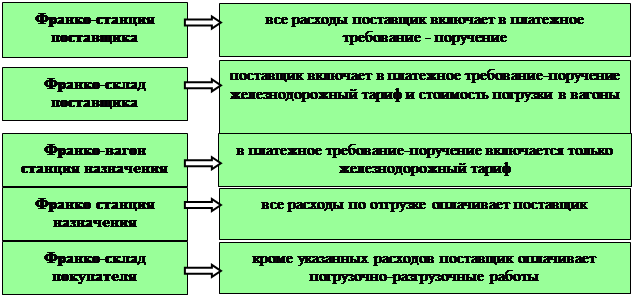

В договорах дается оговорка о месте, до которого расходы по отгрузке несет поставщик. Момент, с которого поставщик (покупатель) освобождается от уплаты расходов, обозначается термином «франко».

|

Рис. 8.1. Виды доставки готовой продукции

Счет – фактуры обязаны выписывать все предприятия, реализующие товары (работы или услуги). На основании счета-фактуры начисляется НДС, подлежащей уплате в бюджет. Покупателю товаров счет - фактура необходима для возмещения НДС из бюджета. Выписывается счет – фактура в двух экземплярах от руки, с использованием компьютера или на пишущей машинке. Первый экземпляр передается покупателю, а второй остается у продавца. Счет - фактуры, полученные от поставщиков и выставленные покупателям, хранятся в журнале учета счетов – фактур.

Продавцы учитывают счета – фактуры, выставленные покупателем в хронологическом порядке, а покупатели – номера их поступления от продавцов.

Счета – фактуры, полученные от поставщиков, регистрируются в книге покупок, не регистрируются в книге покупок счета – фактуры, которые получены:

· · от поставщика при безвозмездной передаче товаров основных средств и нематериальных активов;

· · участником биржи (брокером) по операциям с ценными бумагами и иностранной валютой;

· · комиссионером (поверенным) от комитета (доверителя) по переданным для реализации товарам.

Счета фактуры по материалам для собственного строительства регистрируются в книге покупок в момент принятия на учет построенного объекта. Одновременно выписывается счет-фактура на разницу между суммами НДС, начисленными на стоимость строительных работ, и суммой НДС, уплаченной продавцам.

Счета-фактуры, составленные продавцом по всем товарам (работам, услугам) регистрируются в книге продаж.

Организация обязана выписать один экземпляр счета фактуры и зарегистрировать его в книге продаж в случае получения:

· · финансовой помощи;

· · процентов по векселям;

· · процентов по товару, кредиту в части, превышающий размер процента, рассчитанной в соответствии со ставкой рефинансирования УБ РФ;

· · страховых выплат, полученных по договорам страхования, риска неисполнения договорных обязательств контрагентом.

Данные платежных требований – поручений ежедневно записываются в ведомости учета реализации продукции (работ, услуг) № 16.

В первом разделе ведомости № 16 “движение готовых изделий в ценностном выражении” содержатся данные по счету 43 “Готовая продукция” в двух оценках – фактической и учетной. В этом разделе рассчитывается фактическая себестоимость отгруженной продукции, которая сверяется с книгой учета остатков на складах готовой продукции и ведется во втором разделе ведомости № 16. В этом разделе совмещаются синтетический и аналитический учет отгрузки и реализации продукции.

Третий раздел “Сводные данные по оплаченным, списанным, неоплаченным и несписанным суммам” заполняется по окончанию месяца общими суммами по предъявленным счетам. Этот раздел служит для контроля оборотов по кредиту счетов 45 и 90 в журнале-ордере № 11 и правильности расчета остатка по счету 45 “Товары отгруженные”.

| Поступление денежных средств на расчетный счет или внесение денег в кассу за отгруженную продукцию, выполненные работы и услуги, основные средства и прочие активы считается продажей. |

Процессом реализации называют совокупность хозяйственных операций, связанных со сбытом, продажей продукции. Реализация продукции осуществляется в соответствии с заключенными договорами или путем свободной продажи через розничную торговлю, по следующим ценам:

· · по свободным отпускным ценам и тарифам, увеличенным на сумму НДС;

· · по государственным регулируемым оптовым ценам и тарифам с НДС;

· · по государственным регулируемым розничным ценам (за вычетом торговых скидок) и тарифами, включающими НДС.

1. При реализации продукции по мере оплаты покупателей расчетных документов (в случае, если в договоре поставки продукции установлено, что переход права собственности на нее происходит только после оплаты продукции покупателем):

- - Д – т 43 к – т 20 – оприходована продукция на склад по фактической производственной себестоимости;

- - Д – т 45 к – т 43– отгружена продукция покупателю;

- - Д – т 51 к – т 90 – оплачена отгруженная продукция;

- - Д – т 90 к – т 68 – начислен НДС;

- - Д – т 90 к – т 45 – списана фактическая производственная себестоимость отгруженной продукции.

2. При учете реализации продукции по мере отгрузки и предъявления расчетных документов покупателю:

- - Д – т 43 к – т 20 – оприходована на склад готовая продукция по фактической производственной себестоимости;

- - Д – т 62 к – т 90 – отгружена продукция покупателю;

- - Д – т 90 к – т 68 – начислен НДС;

- - Д – т 90 к – т 43 – списана фактическая себестоимость отгруженной продукции;

- - Д – т 51 к – т 62 – оплачена отгруженная продукция.

Учет финансового результата от продажи продукции и товаров выполнения работ, оказания услуг ведется на счете 90 “ Продажи”. Этот счет является активно-пассивным, не балансовый, служит для выявления финансового результата от обычных видов деятельности.

К счету 90 “Продажи” открываются специальные субсчета:

- - 90 – 1 “Выручка”;

- - 90 – 2 “Себестоимость продажи”;

- - 90 – 3 “Налог на добавленную стоимость”;

- - 90 – 4 “Акцизы”;

- - 90 – 5 “Экспортные пошлины”;

- - 90 – 9 “ Прибыль (убыток) от продаж.

Корреспонденция счетов по учету доходов и расходов от обычных видов деятельности:

- - Д – т 62 к – т 90-1 – отражение выручки от продажи;

- - Д – т 90-3 к – т 68,76 – отражение НДС с выручки;

- - Д – т 90-2 к – т 20,26,43,44,40 – отражение расходов, включаемых в себестоимость продажи продукции;

- - Д – т 99 к – т 90-9 – отнесение ежемесячно суммы убытка от продаж, выявленного на конец отчетного месяца, с отдельного субсчета на счет прибыли и убытков;

- - Д – т 90-1 к – т 90-9 – отнесение в конце года накопленной суммы выручки от продаж на отдельный субсчет;

- - Д – т 90-9 к – т 90-2, 90-3, 90-4, 90-5 – отражение в конце года накопленной суммы расходов, связанных с продажами на определенные субсчета.

Итак, финансовый результат от продажи продукции (работ, услуг) определяется путем сравнения оборотов по счету 90 “Продажи”. Если оборот по кредиту больше оборота по дебету, то финансовым результатом является прибыль. В случае превышения дебетового оборота по сравнению с кредитовым оборотом счета 90 финансовым результатом является убыток.

· Контрольные вопросы

1. 1. Что называется готовой продукцией?

2. 2. Какие виды оценки готовой продукции вам известны?

3. 3. Какими документами оформляется выпуск готовой продукции и передача ее на склад?

4. 4. Что такое номенклатура готовой продукции?

5. 5. Как оценивается готовая продукция?

6. 6. Как определяется отклонение фактической себестоимости готовой продукции от нормативной?

7. 7. На каком счете учитывается готовая продукция? Дайте характеристику этому счету.

8. 8. Как учитываются расходы, связанные с продажей продукции?

· Тестовые задания

1. 1. К какому виду оценки относится сумма фактических затрат на производство готовой продукции?

а) плановая себестоимость;

б) фактическая производственная себестоимость;

в) свободные рыночные цены.

2. 2. К незавершенному производству относятся:

а) предметы труда, находящиеся в обработке на рабочих местах;

б) сырье и материалы, находящиеся на общезаводских складах;

в) предметы, находящиеся на складе готовой продукции.

3. 3. Какие счета используют для оценки остатков незавершенного производства?

а) счет 20 «Основное производство»;

б) счет 25 «Общепроизводственные расходы»;

в) счет 40 «Выпуск продукции».

4. 4. Что является основанием для отгрузки готовой продукции покупателю?

а) накладная;

б) товарно-транспортная накладная;

в) приказ-накладная.

5. 5. Результаты от продажи готовой продукции отражаются:

а) по дебету счета 90 «Продажи» и кредиту счета 99 «Прибыли и убытки»;

б) по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 99 «Прибыли и убытки»;

в) по дебету счета 43 «Готовая продукция» и кредиту счета 90 «Продажи».

6. 6. Куда входят коммерческие расходы?

а) в производственную себестоимость;

б) в полную себестоимость;

в) в сокращенную себестоимость.

7. 7. На каком счете учитываются коммерческие расходы?

А) на счете 20 «Основное производство»;

Б) на счете 43 «Готовая продукция»;

В) на счете 44 «Расходы на продажу».

· 11.1. Учет расчетов с покупателями и заказчиками

В бухгалтерском учете при отгрузке продукции покупателям возникающая дебиторская задолженность отражается по цене продажи продукции на счете 62 “Расчеты с покупателями и заказчиками”.

На суммы оплаты за отгруженную продукцию, выполненные работы и оказанные услуги организация предъявляет расчетные документы покупателю или заказчику и производит бухгалтерскую запись:

Д – т счета 62 “Расчеты с покупателями и заказчиками”

К – т счета 90 “Продажи”

При погашении покупателями и заказчиками своей задолженности они списывают ее с кредита счета 62 в дебет счетов 51 “Расчетный счет”, 52 “Валютный счет”, 50 “Касса”, 55 “Специальные счета в банках”.

При продаже основных средств, нематериальных активов, а также другого имущества, стоимость имущества по ценам продажи списывают в дебет счета 62 с кредита счета 62.

На счете 62 отражают суммы полученных авансов и предварительной оплаты за поставленную продукцию (работы, услуги), а также возникающие суммовые и курсовые разницы.

Суммы полученных авансов и предварительной оплаты учитывают по дебету счетов учета денежных средств и кредиту счета 62. При этом суммы полученных авансов и предварительной оплаты учитывают на счете 62 обособленно.

Положительные суммовые разницы, возникающие по обычным видам деятельности отражают по дебету счета 62 и кредиту счета 90 “Продажи”. Отрицательные суммовые разницы оформляют по этим счетам сторнировочной записью.

Положительные курсовые разницы учитывают по дебету счета 62 и кредиту счета 91 “Прочие доходы и расходы”, а отрицательные по дебету счета 91 и кредиту 62.

Невостребованная в срок задолженности покупателей и заказчиков списывается с кредита счета 62 в дебет счета 63 “Резервы по сомнительным долгам или счета 91 “Прочие доходы и расходы”.

Аналитический учет по счету 62 ведут по каждому покупателю и заказчику. Построение аналитического учета должно обеспечить получение данных по покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по неоплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям дисконтированным (учетным) в банках; векселям, по которым денежные средства не поступил в срок.

· 11.2. Учет резерва по сомнительным долгам

В современных условиях, когда вероятность банкротства достаточно высока, практическое каждое предприятие сталкивается в своей работе с невозможностью получения оплаты от дебиторов. В результате на балансе предприятия формируется задолженность, возможность погашения которой вызывает сомнения, - так называется сомнительная задолженность.

Сомнительной считается дебиторская задолженность, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Согласно пункту 70 Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ предприятия могут создавать резервы по сомнительным долгам.

Поскольку суммы созданного резерва учитываются в составе внереализационных расходов, уменьшающих налогооблагаемую прибыль, то использование предприятием права на создание резерва позволяет снизить размер налога на прибыль.

Если предприятие уплачивает налог на прибыль ежеквартально, инвентаризацию для выявления сомнительных долгов целесообразно проводить по окончании квартала. Предприятием, исчисляющим налог на прибыль ежемесячно, инвентаризацию дебиторской задолженности следует проводить также ежемесячно.

При этом порядок и сроки создания резерва по сомнительным долгам должны быть предусмотрены учетной политикой предприятия, в которой может быть указано примерно следующее.

“Предприятие проводит инвентаризацию дебиторской задолженности на последнюю дату каждого отчетного периода, за который составляется расчет по налогу на прибыль. По результатам проведенной инвентаризации руководитель принимает решение о создании по задолженности, не погашенной в срок и не обеспеченной гарантией, резерва по сомнительным долгам. Сумма образованного резерва относится на финансовые результаты деятельности предприятия”.

Величина резерва определяется по каждому сомнительному долгу отдельно в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

При оценке финансового состояния (платежеспособности) должника могут быть использованы внешние признаки несостоятельности (банкротства), указанные в ст. 3 Федерального закона от 8 января 1998 г. №6 – ФЗ “О не состоятельности (банкротстве)”. К таким признакам, в частности, относится неисполнение должником обязательств по оплате в течение трех месяцев с момента наступления даты их исполнения.

Обязательным условием создания резерва является истечение сроков погашения задолженности.

Если в договоре этот срок не предусмотрен, он определяется в порядке, установленном в законодательстве. Так, согласно п. 1 ст. 486 Гражданского кодекса РФ покупатель обязан произвести оплату непосредственно до или после передачи товара продавцом. По другим видам договоров (на оказание услуг или выполнение работ) срок платежа может быть определен по ст. 314 гражданского кодекса РФ. Согласно п.2 этой статьи, обязательство должно быть исполнено в разумный срок после его возникновения. Обязательство, не исполненное в разумный срок, а также обязательство, срок исполнения которого определен моментом востребования, должник обязан исполнить в семидневный срок со дня требования кредитора об оплате.

При этом следует отметить, что резервы по сомнительным долгам могут создавать только расчетами за продукцию, товары, работы и услуги. Поэтому предприятие не может, включать в резерв задолженность по оплате признанной или присужденной неустойки, не возвращенным работникам подотчетным суммам, задолженности по возврату представленного займа и т.п.

В бухгалтерском учете создание резерва по сомнительным долгам отражается проводкой

Д – т 91 к – т 63 “Резервы по сомнительным долгам”

Списание сомнительных задолженностей отражается в бухгалтерском учете следующим образом:

Д – т 63 к – т 62 (76) – в части, покрываемой резервом,

Д – т 91 к – т 62 (76) – в части, не покрываемой резервом.

Если до конца отчетного года, следующего за годом создания резерва по сомнительным долгам, этот резерв будет использован не полностью, при составлении годового бухгалтерского баланса к финансовому результату.

В бухгалтерском учете это отражается проводкой:

Д – т 63 к – т 91.

Одновременно предприятие может принять новое решение о создании резерва по сомнительным долгам, включив в него непогашенные долги резерва прошедшего периода.

Аналитический учет по счету 63 “Резервы по сомнительным долгам” ведется по каждому созданному резерву.

· 11.3. Учет расчетов с персоналом по прочим операциям

Для обобщения информацией обо всех видах расчетов с работниками организации, кроме расчетов по оплате труда, с подотчетными лицами и депонентами, используют синтетический счет73 “Расчеты с персоналом по прочим операциям”. К этому счету могут быть открыты следующие субсчета:

· · “Расчеты по предоставленным займам”;

· · “Расчеты по возмещению материального ущерба и др.”

На субсчете 73/1 “Расчеты по предоставленным займам” учитывают расчеты с работниками по предоставленным или займам (на индивидуальное жилищное строительство, приобретение садовых домиков и др.).

Сумму предоставленного работнику займа отражают по дебету счета 73/1 с кредита счетов учета денежных счетов (50,51).

При погашении займа кредитуют счет 73/1 и дебетуют счета учета денежных средств (50,51) или счет 70 в зависимости от принятого порядка платежа.

При невозвращении работником выданного ему займа задолженность списывается с кредита счета 73/1 в дебет счета 91 “Прочие доходы и расходы”.

На субсчете 2 “Расчеты по возмещению материального ущерба” учитывают расчеты по возмещению материального ущерба, причиненного работникам организации в результате хищений и недостач товарно-материальных ценностей, брака, других видов ущерба.

Размер причиненного работниками ущерба определяют по данным бухгалтерского учета на основе балансовой стоимости или себестоимости недостающих ценностей. При хищении, недостаче, умышленной порче (уничтожении) размер причиненного ущерба определяют исходя из рыночных цен.

Суммы, подлежащие взысканию с работников организации, списывают в дебет счета 73/2 с кредита счетов 94 “Недостачи от потери и порчи ценностей”, 98 “Доходы будущих периодов”, 28 “Потери от брака”. Взыскание с работников суммы удержаний относят в кредит счета 73/2 и дебет счетов 70 (на сумму удержаний из зарплаты), 91 при отказе во взыскании в виде необоснованного иска).

К счету 73 “Расчеты с персоналом по прочим операциям’ может быть открыт субсчет “Расчеты за товары, проданные в кредит”. На этом субсчете учитывают расчеты с персоналом по приобретенным в кредит отдельным категориям товаров.

В соответствии с установленными правилами для приобретения товаров в кредит работнику выдается справка для покупки товаров в кредит по соответствующей форме. В бухгалтерию организации работник представляет поручение – обязательство, оформленное торговой организацией. На основании данного документа бухгалтерия осуществляет удержание с работника сумм, направленных в погашении задолженности за приобретенные товары в кредит.

Операции по оформлению кредитов работникам отражаются по дебету счета 73, субсчет “Расчеты за товары, проданные в кредит”, и кредиту счета 66 “Расчеты по краткосрочным кредитам и залогам” или 67 “Расчеты по долгосрочным кредитам и займам”.

Удержания из заработной платы работников в погашении задолженности по кредитам учитывают по дебету счета 70 “Расчеты с персоналом по оплате труда” и кредиту счета 73 субсчет “Расчеты за товары, проданные в кредит”. При погашении задолженности по кредитам дебетуют счета 66 или 67 и кредитуют счет 51 “Расчетные счета”. Аналитический учет по счету 73 ведут по работникам организации.

· 11.4. Учет расчетов с подотчетными лицами

Подотчетным суммами называются денежные авансы, выдаваемые работниками организации из кассы на мелкие хозяйственные расходы и на расходы по командировкам. Порядок выдачи денег подотчетным лицам, размер авансов и сроки, на которые могут выданы денежные средства установлены правилами ведения кассовых операций.

Порядок оформления и учета командировочных расходов на территории Российской Федерации регулируется соответствующими приказами и инструкциями. Установлены следующие нормы возмещения расходов, связанных с командировками работников:

- - оплата найма жилого помещения – по фактическим расходам, подтвержденным соответствующими документами, но не более 550 руб. в сутки, а при отсутствии подтвержденных документов – в размере 12 руб. в сутки;

- - оплата суточных – 100 руб. за каждый день нахождения в командировке.

Расходы по проезду к месту назначения и обратно оплачиваются по фактическим расходам, подтвержденными проездными билетами. Выдача наличных денежных средств под отчет на командировку оформляется расходным кассовым ордером на основании командировочного удостоверения после расчета бухгалтерией причитающейся суммы. В течение трех дней по возвращении из командировки подотчетное лицо обязано отчитаться за получение и израсходованные суммы. С этой целью им составляется авансовый отчет на основе документов (счетов магазинов, товарных чеков, проездных билетов), с приложением командировочного удостоверения. После проверки бухгалтером авансового отчета его утверждает руководитель, и отчетная сумма принимается к учету.

Руководители организации могут разрешить производить дополнительные выплаты по командировкам сверх установленных норм, которые относятся на себестоимость продукции. Следует иметь в виду, что командировочные расходы, выплачиваемые сверх установленных норм, включаются в доход работников и облагаются налогом на доходы физических лиц на ставке 13%.

Список лиц, имеющих право получать в кассе наличные деньги под отчет на хозяйственные нужды, утверждается руководителем организации. Хозяйственные расходы подтверждаются квитанциями почтовых отделений, мастерских по ремонту техники и автомобилей, счетами и чеками магазинов. Подотчетное лицо может приобрести материалы, которые должны быть сданы на склад с впиской приходного ордера, а затем на основании требования – накладной они выдаются в эксплуатацию.

Остаток неиспользованных сумм сдается подотчетным лицам в кассу по приходному кассовому ордеру, а перерасход выдается из кассы по расходному кассовому ордеру в день сдачи авансового отчета. Расходовать выданные под отчет суммы следует по назначению. Передача подотчетным сумм одним лицом другому запрещается. Новые авансы подотчетному лицу выдаются лишь при условии полного расчета по ранее выданному ему авансу. У лиц, не предоставивших отчеты и оправдательные документы о расходовании подотчетным сумм в установленные сроки или не возвративших в кассу организации остатки не использованных сумм авансов, бухгалтерия имеет право удержать из начисленной зарплаты эту задолженность. Учет по расчетам с подотчетными лицами ведется на активно пассивном счете 71 “Расчеты с подотчетными лицами”. Сальдо этого счета отражает сумму задолженности подотчетных лиц организации или сумму не возмещенного перерасхода.

По дебету счета 71 записываются суммы возмещенного производства и вновь выданные под отчет на основе расходных кассовых ордеров, по кредиту – суммы, использованные согласно авансовым отчетам и сданные по приходным кассовым ордерам (неиспользованные). Движение денежных средств на счете 71 может быть в отечественной и иностранной валюте.

Счет 71 “Расчеты с подотчетными лицами” Таблица 11.1

| С кредита счетов | Дебет | Кредит | В дебет счетов |

| 50/1 50/4 50/1 50/4 91/1 | С н. – остаток денежных средств и подотчетным лицам на начало месяца | С н. – задолженность организации подотчетным лицам на начало месяца | 20,23, 25,26, 97,98 50/1 50/4 91/2 |

| Выдано под отчет на хозяйственные нужды или на командировочные расходы в рулях или иностранной валюте. Выдано в возмещение перерасходы по авансовому отчету Перечислено денежных средств по месту нахождения подотчетного лица Получение средств под отчет по корпоративной кредитной карте Положительные курсовые разницы при расчетах по загранкомандировкам | Подотчетные суммы, использованные на производственные нужды Подотчетные суммы, израсходованные на покрытие расходов, связанных с отгрузкой и реализацией продукции Подотчетные суммы использованы на приобретение материалов Взнос неиспользованных подотчетным сумм Возмещение долга по подотчетным суммам Отрицательные курсовые разницы по подотчетным суммам Списание подотчетным сумм, не возвращенных работниками в срок (в дальнейшем дебет счетов 70 или 73, кредит 94) | ||

| Оборот по дебету | Оборот по кредиту | ||

| С к. – остаток денежных средств у подотчетных лиц на конец месяца | С к. – задолженность организации на конец месяца |

При журнально-ордерной форме учета операции по движению подотчетных сумм и расчетов с подотчетными лицами отражаются в журнале-ордере №7. Это комбинированный регистр, сочетающий аналитический и синтетический учет с линейной формой записи. А это значит, что каждой выданной под эту сумму отводится в журнале одна строка и по мере представления авансового отчета, сдачи в кассу неиспользованных сумм или получения цены в погашение перерасхода записи сумм по этим операциям будут произведены в этой же строке. В то же время журнал-ордер №7 сохраняет шахматную форму записи, заложенную в основу журнально-ордерной формы счетоводства, в части расшифровки оборота по кредиту счета 71.

Основанием для заполнения журнала-ордера №7 являются расходные кассовые ордера и суммы, выданные под отчет, авансовые отчеты – на израсходованные суммы; новые приходные или расходные кассовые ордера – на расхождения в суммах полученных и израсходованных. К учету принимаются авансовые отчеты, проверенные арифметически, по существу в отношении целесообразности и необходимости расходов, соответствия их назначению аванса и утвержденные руководителем организации. Бухгалтер обрабатывает авансовый отчет, проставляя на документах и на отчете корреспондирующие счета, отвечающие направлению расхода.

· 11.5. Учет расчетов с прочими дебиторами и кредиторами

Счет 76 используется при расчетах по страхованию, претензиям, исполнительным листам, депонированной зарплате, причитающим дивидендам и др. Для этого к счету 76 предусмотрены отдельные субсчета.

На субсчете 1 “Расчеты по имущественному и личному страхованию” отражаются расчеты по страхованию имущества и персонала (кроме расчетов по социальному и обязательному медицинскому страхованию) организации, в которой она выступает страхователем.

Аналитический учет ведут по страховщикам и отдельным договорам страхования.

Счет 76, субсчет 1 “Расчеты по имущественному и личному страхованию”

Таблица 11.2

| С кредита счета | Дебет | Кредит | В дебет счетов |

| 51,50 10,15, 16,01 | Перечисление страховых платежей страховым организациям Списаны потери по страховым случаям Суммы страхового возмещения, причитающиеся по договору страхования работников организации | С н. – задолженность организации страховым организациям на начало месяца | 20,23, 25,26 44,10,15 51,52, |

| Суммы страховых платежей, начисленные организацией Суммы, полученные от страховых организаций Списаны некомпенсированные потери по страховым случаям | |||

| Оборот по дебету | Оборот по кредиту | ||

| С к. – задолженность страховым организациям на конец месяца |

На субсчете 2 “Расчеты по претензиям” отражаются расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам.

Аналитический учет по счету 76, субсчет 2 “Расчеты по претензиям” ведется по каждому дебитору и отдельным претензиям.

· Счет 76, субсчет 2 “Расчеты по претензиям”

Таблица 11.3.

| С кредита счета | Дебет | Кредит | В дебет счетов |

| 91/1 10,11, 15,41, | С н. – задолженность разных предприятий и организаций по претензиям на начало месяца | Суммы поступивших платежей от дебиторов или суммы, ошибочно зачисленные банком на расчетный счет Суммы штрафных санкций, признанные организацией или предъявленные судом | 91/2 |

Возникновение задолженности

Дата добавления: 2014-01-20; Просмотров: 5423; Нарушение авторских прав?; Мы поможем в написании вашей работы! |

Генерация страницы за: 0.012 сек.