КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Другие формы бухгалтерской отчетности

|

|

|

|

Содержание отчета о прибылях и убытках

Содержание и значение бухгалтерского баланса

Состав, содержание, виды и порядок представления бухгалтерской (финансовой) отчетности

В соответствии с Федеральным законом «О бухгалтерском учете» все организации на основе данных синтетического и аналитического учета обязаны составлять бухгалтерскую отчетность. Состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами, приводятся в Положении по бухгалтерскому учету «Бухгалтерская отчетность организаций» (ПБУ 4/99). Бухгалтерская отчетность, являющаяся источником информации для оценки состояния организации, состоит из образующих единое целое, взаимосвязанных отчетов.

Состав годовой бухгалтерской отчетности представлен на рис. 12.1.

|

Рис. 12.1. Состав годовой бухгалтерской отчетности

Все организации, за исключением бюджетных, представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам статистики по месту их регистрации. Другим органам исполнительной власти, банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством Российской Федерации.

Бухгалтерская отчетность должна представляться в отдельной папке в сброшюрованном виде. В формах бухгалтерской отчетности приводятся все предусмотренные в них реквизиты и показатели. В случае незаполненной той или иной статьи (строки, графы) ввиду отсутствия в организации соответствующих активов, пассивов, операций эта статья (графа, строка) прочеркивается. Иногда в отчетность включаются дополнительные показатели.

|

|

|

Месячная и квартальная бухгалтерская отчетность представляет собой промежуточную отчетность. Квартальная отчетность составляется и представляется в течение 30 дней по окончании квартала.

Годовая отчетность должна представляться в течение 60 дней после окончания года, но не позднее 1 апреля следующего за отчетным годом. Отчетность должна быть составлена по определенным правилам и стандартам. Бухгалтерская отчетность с помощью системы показателей и рассчитываемых на ее основе коэффициентов дает информацию о финансовом положении организации, о размере собственного капитала, показывает величину имеющихся ресурсов и обязательств.

В бухгалтерском учете балансовый метод – основополагающий (концептуальный) метод обобщения бухгалтерской информации об имуществе, обязательствах и капитале организации по их видам, с одной стороны, и источниками образования, с другой стороны, в денежном измерителе. Статьи баланса, как по активу, так и по пассиву, объединены в разделы. Однородные по экономическому содержанию статьи баланса внутри разделов объединены в группы. По своему построению бухгалтерский баланс – это два ряда чисел, итоги которых постоянно равны между собой.

|

Рис. 12.2. Структура актива бухгалтерского баланса

|

Рис. 12.3. Структура пассива баланса

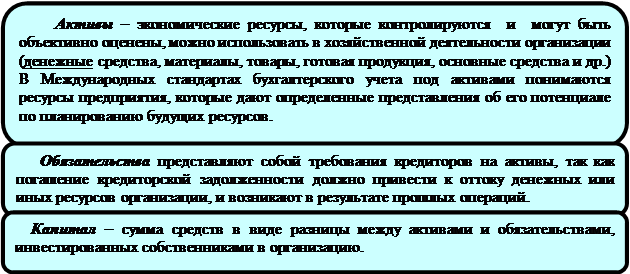

В бухгалтерском балансе отражается информация об имущественном положении организации в виде активов, обязательств и капитала.

Собственность организации представлена имуществом, состоящим из материальных, финансовых и нематериальных активов. Активы – это имущественная масса, которая должна «активно работать», приносить прибыль. Если имущество «не работает», то это рассматривается как потери, то есть как убыток.

|

|

|

|

В бухгалтерском балансе четко просматривается диалектика бухгалтерского учета, его статичных объектов. Здесь по одному документу можно рассматривать имущество организации с трех сторон:

· экономической;

· юридической;

· диалектической.

Рассматривая имущественное положение организации с точки зрения экономической, определяют основной и оборотный капиталы организации. Для этого рассматривают актив баланса, определяя, какие части относят к основному капиталу, а какие к оборотному капиталу. К основному капиталу относят такую часть актива, как здания, сооружения, транспорт, остальную часть относят к оборотному капиталу.

Основной капитал – это совокупность средств производства, переносящих свою стоимость на готовую продукцию в той мере, как утрачивает свою меновую стоимость.

Оборотный капитал – это совокупность средств, участвующих в одном производственном цикле и переносящих свою стоимость при этом полностью на продукты производства.

Юридическое положение организации характеризуется ее пассивом. В пассиве показываются все обязательства организации, определяется зависимость этой организации от тех, кто передал в ее распоряжение свои средства. Таким образом, пассивом баланса определяется юридическая зависимость этой организации от других организаций и лиц.

Баланс можно рассматривать с диалектической точки зрения. Сущность диалектического подхода в том, что каждое явление рассматривается в процессе его развития. Организация представляет собой также определенное явление реальной действительности, поэтому организацию следует изучать и исследовать в процессе ее развития. Бухгалтерский баланс составляется на основании остатков по синтетическим счетам из Главной книги. В отчетности составляется баланс-нетто, то есть основные средства и нематериальные активы отражаются по остаточной стоимости. Все статьи баланса должны быть взаимоувязаны с соответствующими формами отчетности.

Данные о доходах, расходах и финансовых результатах в отчете о прибылях и убытках представляются нарастающим итогом с начала года до отчетной даты. Порядок представления данных в отчете зависит от признания организацией доходов, характера деятельности, вида доходов и расходов, размера и условий их получения.

|

|

|

В соответствии с ПБУ 9/99 и ПБУ 10/99 отчет о прибылях и убытках включает:

· доходы и расходы по обычным видам деятельности;

· прочие доходы и расходы.

|

Рис. 12. 4. Общая схема отчета о прибылях и убытках

Доходы и расходы по обычным видам деятельности. По статье «Выручка от продажи товаров, продукции, работ, услуг» отчета о прибылях и убытках показываются выручка от продажи продукции, товаров, поступления, связанные с выполнением работ, оказанием услуг, осуществлением хозяйственных операций, являющиеся доходами от обычных видов деятельности. Из суммы доходов исключают косвенные налоги (НДС, акцизы, экспортные пошлины).

По статье «Себестоимость проданных товаров, продукции, работ, услуг» отражаются затраты на производство продукции, работ, услуг и их продажу в доле, относящейся к проданным в отчетном периоде продукции (работам, услугам). Для заполнения этой статьи используют данные, отраженные по дебету субсчета 90/2.

Статья «Валовая прибыль» определяется как разница между статьей «Выручка от продажи товаров, продукции, работ, услуг» и статьей «Себестоимость проданных товаров, продукции, работ, услуг». Отрицательный результат отражается в круглых скобках.

По статье «Коммерческие расходы» отражаются расходы, связанные со сбытом продукции, а также издержки обращения (для организаций торговли). Указанные расходы отражаются по дебету счета 44 «Расходы на продажу», а при списании – по дебету субсчета 90/2.

По статье «Управленческие расходы» отражается сумма издержек на содержание управленческого аппарата в случае формирования организацией сокращенной себестоимости. Расходы, связанные с управлением производством, отражают на счете 26 «Общехозяйственные расходы». При учете готовой продукции по полной производственной себестоимости общехозяйственные расходы списываются в дебет счета 20 «Основное производство». В этом случае суму общехозяйственных расходов отражают в статье «Себестоимость проданных товаров, продукции, работ, услуг».

|

|

|

По статье «Прибыль (убыток) от продаж товаров, продукции, работ, услуг» показывают данные, получаемые в результате вычета из статьи «Валовая прибыль» расходов по статьям «Коммерческие расходы» и «Управленческие расходы».

Прочие доходы и расходы. По статье «Проценты к получению» отражают суммы доходов, полученные по облигациям и депозитам за пользование денежными средствами.

По статье «Проценты к уплате» отражают проценты, уплачиваемые организацией по облигациям, кредитам, займам. По статье «Доходы от участия в других организациях» отражают поступления от долевого участия в уставных капиталах других организаций и прибыль от совместной деятельности.

По статье «Прочие доходы» отражаются:

· · поступления от продажи основных средств и прочих активов и связанные с предоставлением за плату во временное владение и пользование активов и прав организации;

· штрафы, пени, неустойки за нарушение условий договоров;

· активы, полученные безвозмездно, в том числе по договору дарения;

· положительные курсовые разницы.

По статье «Прочие расходы» отражаются:

· расходы по предоставлению за плату во временное владение и пользование активов и прав организации, связанные с участием в уставных капиталах других организаций, с продажей и прочим списанием основных средств и иных активов;

· штрафы, пени, неустойки за нарушение условий договоров;

· отрицательные курсовые разницы.

Для заполнения этих статей используются данные счета 91 «Прочие доходы и расходы».

По статье «Прибыль (убыток) до налогообложения» отражают финансовый результат (прибыль или убыток), полученный от деятельности организации. Убыток организации отражают в круглых скобках.

По статье «О тложенные налоговые активы» отражают оборот по дебету счета 09 «Обеспечение обязательств и платежей выданные» за вычетом кредитовых оборотов.

По статье «Отложенные налоговые обязательства» отражают оборот по кредиту счета 09 «Обеспечение обязательств и платежей выданные» за вычетом дебетовых оборотов.

По статье «Текущий налог на прибыль» в соответствии с данными налогового учета отражают сумму налога на прибыль, начисленную к уплате в бюджет, и подлежащие уплате в бюджет суммы штрафных санкций за нарушение налогового законодательства.

По статье «Чистая прибыль (убыток) отчетного периода» отражают общую сумму чистой прибыли (убытка), полученной организацией.

Статьи «Базовая прибыль (убыток) на акцию» и «Разводненная прибыль (убыток) на акцию» заполняют только акционерные общества.

Содержание отчета об изменениях капитала

В соответствии с мировой практикой показатели, характеризующие движение средств капитала организации, выделены в самостоятельный отчет.

|

Рис. 12. 5 Схема отчета об изменениях капитала

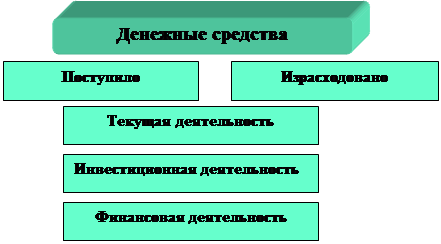

Содержание отчета о движении денежных средств

«Отчет о движении денежных средств» строится по принципу начисления и дает реальное представление о движении действительных потоков денежных средств, а также направлении расходования денежных средств в разрезе текущей, инвестиционной и финансовой деятельности организации.

|

Рис. 12. 6. Схема отчета о движении денежных средств

Для целей составления отчета понимается под:

· текущей деятельностью – деятельность организации, преследующая извлечение прибыли в качестве основной цели (денежные поступления и расходы, связанные с производством и продажей продукции, работ, услуг);

· инвестиционной деятельностью – деятельность организации, связанная с капитальными вложениями организации в связи с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением долгосрочных финансовых вложений и других ценных бумаг долгосрочного характера;

· финансовой деятельностью – деятельность организации, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и ценных бумаг краткосрочного характера, выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций и т. п.

Содержание приложения к бухгалтерскому балансу

|

Рис. 12. 7. Схема приложения к бухгалтерскому балансу

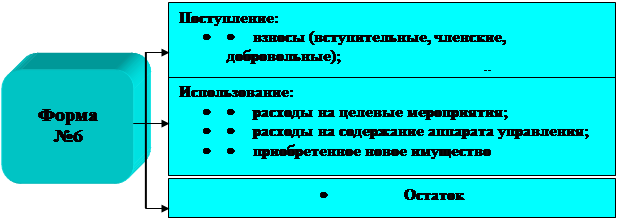

Содержание отчета о целевом использовании полученных средств

|

Рис. 12. 8. Схема отчета о целевом использовании полученных средств

Содержание пояснительной записки

Бухгалтерский баланс, отчет о прибылях и убытках и другие формы бухгалтерской отчетности содержат в себе важную, но не полную информацию о деятельности организации. Формы отчетности сопровождаются пояснительной запиской, в тексте которой приводится краткий анализ деятельности организации, основные производственные и финансовые показатели, а также решения, принятые по итогам рассмотрения в годовой отчетности.

В тексте пояснительной записки отражаются правила формирования информации в учете и отчетности в том случае, если имеют место расхождения с правилами, установленными нормативными документами по бухгалтерскому учету, расшифровываются отступления от них, объясняются причины отступлений.

Пояснительная записка составляется в произвольной форме. В ней приводится информация о сопоставимости информации, представленной в формах отчетности, методах оценки статей бухгалтерского баланса, раскрывается содержание существенных статей отчетности.

В пояснительной записке раскрывается информация, степень существенности которой составляет более пяти процентов от стоимости активов или пассивов, либо от общей стоимости определенного показателя. Например, должны быть расшифрованы показатели о прочих активах и пассивах, кредиторах и дебиторах и другая важная информация.

Организации, имеющие дочерние и зависимые общества, приводят сведения об их наличии, месте нахождения, наименовании и видах деятельности.

В пояснительной записке приводятся сведения о неприменении отдельных правил бухгалтерского учета, изменениях в учетной политике за отчетный период.

· Контрольные вопросы

1.Что представляет собой бухгалтерская отчетность? Какие виды отчетности?

2.На основе каких данных организации составляется отчетность?

3.Дайте характеристику формы №1 «Бухгалтерский баланс».

4.Содержание отчета о прибылях и убытках?

5.Какие другие формы отчетности вам известны?

6.Что подразумевается при составлении отчета о движении денежных средств под текущей, инвестиционной и финансовой деятельностью?

7. Содержание отчета о целевом использовании полученных средств?

8.Какая информация отражается в пояснительной записке к годовой бухгалтерской отчетности?

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 736; Нарушение авторских прав?; Мы поможем в написании вашей работы!