КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Калькуляционные и собирательно-распределительные счета

|

|

|

|

Общая характеристика Бухгалтерского учета

Для руководства и управления хозяйственными процессами необходимо иметь всестороннюю экономическую информацию о фактах хозяйственной деятельности организации. Такие сведения обеспечивает хозяйственный учет.

В системе хозяйственного учета выделяются три взаимосвязанных вида: оперативный, статистический и бухгалтерский.

Оперативный учет осуществляется для повседневного текущего руководства и управления предприятием;

статистический учет собирает информацию, необходимую органам статистики для изучения отдельных явлений и фактов хозяйственной деятельности;

бухгалтерский учет представляет собой упорядоченную систему сбора, наблюдения, измерения, регистрации, обработки и получения информации в денежном выражении об имуществе, обязательствах и хозяйственных операциях хозяйствующего субъекта и их движении путем сплошного, непрерывного и документального учета.

Взаимосвязь трех основных элементов хозяйственного учета обеспечивает выполнение основной цели хозяйственного учета по формированию качественной и своевременной информации о финансовой и хозяйственной деятельности хозяйствующих структур, необходимых для управления.

Главная цель бухгалтерского учета – формирование полной и достоверной информации, обеспечение ею внутренних и внешних пользователей, а также анализ и использование информации для выявления тенденций развития организации, выбора различных альтернатив, принятия управленческих решений.

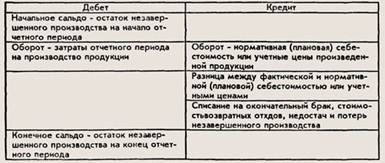

Калькуляционные счета - счета бухгалтерского учета, служащие для получения данных, необходимых при исчислении себестоимости (калькулирования) произведенной продукции и выполненных работ, группировки затрат на производство в отчетном периоде.

|

|

|

К ним относятся счета: 20 "Основное производство", 23 "Вспомогательные производства", 28 "Брак в производстве", 29 "Обслуживающие производства и хозяйства", 08 "Вложения во внеоборотные активы".

По дебету калькуляционных счетов фиксируются расходы (затраты) на производство продукции (работ, услуг), а также связанные как с созданием, так и с приобретением отдельных объектов учета расходы.

По кредиту данных счетов отражают (списывают) фактическую себестоимость произведенной (выпущенной) продукции, оказанных услуг, фактические затраты по законченным работам, приобретению (созданию) отдельных объектов учета.

Сальдо по этим счетам может быть дебетовое. Оно показывает размер незавершенного производства (затраты по незаконченным процессам) и называется "Затраты в незавершенном производстве (строительстве)".

Аналитический учет по калькуляционным счетам ведут в разрезе объектов калькуляции и кулькуляционных статей.

Калькуляционные счета позволяют получить информацию, необходимую для исчисления себестоимости выпущенной продукции, выполненных работ, оказанных услуг, что очень важно для оценки эффективности работы организации (так как чем меньше себестоимость, тем больше прибыль).

1. Распределительные счета - счета бухгалтерского учета, предназначенные для учета определенных производственных расходов и обеспечения правильности и обоснованного их распределения по объектам калькуляции, отчетным периодам и т. д. для полного исчисления их фактической себестоимости. Распределительные счета выполняют контрольную функцию.

Распределительные счета подразделяются на две группы: собирательно-распределительные и бюджетно-распределительные (распределительные) счета.

2. Собирательно-распределительные счета используются для учета расходов, которые в момент их совершения невозможно отнести сразу на определенную произведенную или реализованную продукцию (косвенные расходы). В конце месяца эти расходы относят на конкретный вид продукции в соответствии с принятой методикой (в соответствии с учетной политикой). Таким образом, собирательно-распределительные счета предназначены для 'учета и контроля расходов текущего отчетного периода, которые требуют последующего распределения.

|

|

|

К подобным счетам относятся: 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 44 "Расходы на продажу".

Структура собирательно-распределительных счетов

16. Федеральный закон РФ «О бухгалтерском учете». Его основные положения

Федеральный закон «О бухгалтерском учете» определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, хозяйственные субъекты, которые обязаны вести бухгалтерский учет и представлять финансовую отчетность. Закон состоит из трех разделов: общие положения; основные правила ведения бухгалтерского учета; основные правила составления и представления бухгалтерской отчетности.

В разделе «Общие положения» определены задачи бухгалтерского учета и основные понятия, используемые в бухгалтерском учете. Здесь же отмечено, что ответственность за постановку бухгалтерского учета в организациях и соблюдение законодательства при осуществлении хозяйственных операций возлагается на руководителя организации.

Раздел «Основные требования к ведению бухгалтерского учета. Бухгалтерская документация и регистрация» устанавливает требования к ведению бухгалтерского учета: обязательное применение двойной записи; осуществление учета на русском языке и в валюте Российской Федерации; обязательность формирования учетной политики; обязательность раздельного учета текущих затрат и капитальных вложений, а также порядку документирования хозяйственных операций, оценки имущества, осуществления инвентаризации имущества и обязательств.

В разделе «Бухгалтерская отчетность» определены основные требования к составлению бухгалтерской отчетности и порядок ее представления.

|

|

|

На основе Федерального закона «О бухгалтерском учете» Правительством РФ утверждено Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Положение закрепило базовые понятия, порядок организации и ведения бухгалтерского учета и другие положения Закона «О бухгалтерском учете».

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 1066; Нарушение авторских прав?; Мы поможем в написании вашей работы!