КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет, контроль и управление затратами

|

|

|

|

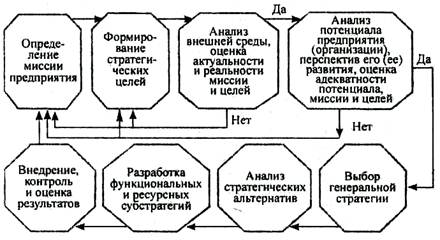

Содержание и этапы стратегического планирования

Классификация методов планирования

Планирование деятельности предприятия осуществляется с помощью различных методов. Выбирая эти методы, необходимо исходить из определенных требований к ним. Методы планирования должны: во-первых, быть адекватными внешним условиям хозяйствования, особенностям различных этапов процесса становления и развития рыночных отношений; во-вторых, как можно полнее учитывать профиль деятельности объекта планирования и разнообразные средства достижения основной предпринимательской цели — увеличения прибыли; в-третьих, соответствовать видовым признакам разрабатываемого плана.

Классификация наиболее известных методов планирования с учетом этого показана на рис. 7.2.

Ресурсный метод планирования, выделенный по признаку «Исходная позиция для разработки плана», с учетом рыночных условий хозяйствования и наличных ресурсов может применяться при монопольном положении предприятия или при слабой конкуренции. Задания того или иного плана устанавливаются в зависимости от имеющихся ресурсов предприятия, т. е. исходя из его возможностей. С усилением конкуренции исходной позицией, начальным моментом планирования становятся потребности рынка, спрос на продукцию (услуги). Предприятие самостоятельно определяет свои цели и для их достижения формирует соответствующие планы.

В зависимости от позиции предприятия на рынке применяются и различные принцип ы определений конечного и промежуточного значений плановых показателей. При монопольном положении, отсутствии угрозы со стороны конкурентов предприятие может надеяться, что развитие в будущем будет происходить с сохранением тех же тенденций. В этом случае возможно определение промежуточных и конечных значений показателей с помощью метода экстраполяции. т. е. допущения, что темпы и пропорции, достигнутые па момент разработки плана, сохранятся и в будущем.

|

|

|

Принципиально противоположным является интерполятивный метод, в соответствии с которым предприятие устанавливает цель для достижения ее в будущем и на этой основе определяет продолжительность планового периода и промежуточные плановые показатели. Таким образом, в противовес поступательному движению при экстраполяции интерполятивный метод предусматривает обратное движение — от установленной цели и соответствующего конечного значения планового показателя до исчисления промежуточных его значений.

Для определения степени обоснованности показателей важной является классификация методов планирования по способу расчета плановых заданий. Опытно-статистический (средних показателей) метод предусматривает для установления плановых показателей использование фактических и статистических данных за предыдущие годы, а также средних величин. Более обоснованным является факторный метод планирования, в соответствии с которым плановые значения показателей определяются на основе расчетов влияния важнейших факторов, вызывающих изменение этих показателей. Факторные расчеты применяются прежде всего при планировании эффективности производства (определение возможных темпов роста производительности труда, снижения себестоимости продукции и т. п.).

Наиболее точным является нормативный метод, сущность которого состоит в том, что плановые показатели рассчитываются на основе прогрессивных норм использования ресурсов с учетом их изменения в результате внедрения организационно-технических мероприятий в плановом порядке. Естественно, что применение этого метода на предприятии требует создания соответствующей нормативной базы.

|

|

|

Увязка потребностей с необходимыми для их удовлетворения ресурсами обеспечивается наилучшим образом с помощью применения балансового метода. Его сущность состоит в разработке специальных таблиц-балансов, в одной части которых с разной степенью детализации показывают все направления расходования в соответствии с потребностями, а в другой — источники поступления этих ресурсов. Во время разработки баланса необходимо добиться равенства обеих этих частей. Балансы на предприятии разрабатываются для различных видов ресурсов (материальных, трудовых, финансовы х). Матричный метод планирования является дальнейшим развитием балансового метода и состоит в построении моделей взаимосвязей между производственными подразделениями и показателями.

В современных условиях хозяйствования на предприятиях желательно разработать не один, а несколько вариантов плана. Показатели отдельных разделов (наиболее важных) должны быть оптимизированы с помощью экономико-математического метода моделирования.

На смену традиционному ручному методу планирования с применением самых простых вычислительных средств пришли ныне более современные — с применением настольных электронных вычислителей, персональных компьютеров и сложных электронно-вычислительных машин (комплексов). Форма подачи плановых показателей (в виде таблиц, рисунков, схем, сетевых графиков и т. п.) отражает культуру плановой деятельности предприятия, повышает точность расчетов и наглядность плановых документов.

Постоянная изменчивость рыночной среды вызывает необходимость применения стратегического подхода к системе хозяйствования на предприятии.

Стратегия — это генеральная комплексная программа действий, определяющих приоритетные для предприятия проблемы, его миссию, главные цели и распределение ресурсов для их достижения. По своему содержанию стратегия является долгосрочным плановым документом, результатом стратегического планирования.

Стратегическое планирование — процесс осуществления совокупности систематизированных и взаимосогласованных работ с определением долгосрочных (на определенный период) целей и направлений деятельности предприятия.

|

|

|

Основные его этапы показаны на рис. 7.3..

При стратегическом планировании первым, наиболее существенным и определяющим считается выбор целей тем или иным субъектом хозяйствования. Основную цель предприятия принято называть миссией. Выбор миссии предприятия осуществляется с учетом действий факторов внешней среды. Исходя из общей миссии предприятия, формируются его другие стратегические цели. Реальность и эффективность стратегии предприятия обеспечиваются, если стратегические цели будут:

• конкретными и измеряемыми;

• четко сориентированными во времени (когда и какой цели нужно достичь);

• достижимыми, сбалансированными, ресурсно обеспеченными;

• однонаправленными и взаимосоответствующими.

При этом желательно устанавливать цели для каждого направления деятельности предприятия.

После определения миссии и целей начинается диагностический этап стратегического планирования. Первым важным шагом является изучение внешней среды. Анализ внешней среды — это непрерывный процесс наблюдения, изучения и контроля внешних для предприятия факторов с целью своевременного исчерпывающего определения возможных положительных явлений либо угроз субъекту хозяйствования, т. е. определения положительного и отрицательного воздействия внешних факторов — политических, экономических, научно-технических, социальных, международных и т. п.

Для разработки и осуществления стратегии большое значение имеет анализ рыночных факторов, которые из-за своей постоянной и высокой изменчивости могут непосредственно повлиять на успех или кризис предприятия. Речь идет прежде всего о микроэкономическом анализе спрос а, предложения и уровня конкуренции по определенной системе показателей Методы выбора генеральной стратегии можно разделить на две группы: первая — методы однопродуктового анализа; вторая — методы «портфельного» анализа (матричные). Каждая из этих групп объединяет несколько конкретных методов

|

|

|

Если метод PIMS и его модели учитывают действие как внешних, так и внутренних факторов, то метод кривых освоения, который строится на зависимости размеров затрат на производство от его объема, отражает влияние внутренних факторов. Основой метода служит известная закономерность: рост масштабов производства обеспечивает экономию определенных затрат, размер которых не зависит или мало зависит от изменения количества единиц продукции. К тому же в процессе производства имеет место повторение операций, формирование навыков или динамического стереотипа, что также ведет к уменьшению трудозатрат.

Логически связанным с методом кривых освоения является еще один метод разработки стратегии предприятия — метод жизненного цикла изделия (товара). За период своего существования изделие проходит, как правило, четыре стадии: внедрение | (освоение), рост, зрелость, спад.

Принятию стратегического решения по конкретному изделию предшествует идентификация стадии его жизненного цикла. В процессе идентификации одну стадию отличают от другой с помощью таких показателей, как процент роста объемов продажи (производства), количество конкурентов, темпы технологических изменений, частота модификации изделия и т. п.

Для каждой стадии определяются приоритетные стратегические направления и действия. В частности, на стадии роста таким направлением является маркетинговая деятельность (наступательная реклама и активное товаропродвижение; улучшение распределения товара, ценообразования, адекватная реакция спроса и т. п.).

На стадии зрелости на первый план выдвигаются показатели эффективности производства и коммерческой деятельности (оптимальное использование производственного потенциала, стандартизация коммерческих процедур, постепенное уменьшение затрат на исследовательские работы по данному изделию). С целью наиболее полного учета действий внешних факторов строится матрица, причем одним из показателей, ее образующих, является характеристика конкурентной позиции данного изделия. • Базовая стратегия как генеральное направление является стержнем стратегического плана предприятия. В соответствии с циклом развития предприятия можно выбрать одну из таких базовых стратегий:

— стратегию роста — характеризует намерение предприятия увеличивать объемы продажи, прибыли, капитальных вложений и т. п.;

— стратегию стабилизации — в случае деятельности предприятия при ощутимой нестабильности объемов продажи и прибыли;

—стратегию выживания — сугубо оборонную стратегию, J применяемую при глубоком кризисе предприятия.

В рамках соответствующей базовой стратегии можно выбрать одно из нескольких возможных действий, которые принято называть стратегическими альтернативами

Каждая субстратегия, как правило, содержит:

1) цели, условия и основные направления деятельности в той или другой сфере, конечные результаты, обеспечивающие внедрение ресурсных стратегий;

2) порядок и последовательность (в пространстве и во времени) решения качественных и количественных задач долгосрочных планов; ряд мероприятий, адекватных назначению субстратегии, что обеспечивает достижение поставленной цели.

7.6. Бизнес-планироване на предприятии

Бизнес-планы предприятий (организаций). Бизнес-план (БП) предприятия или организации — это письменный документ, в котором изложены сущность, направления и способы реализации предпринимательской идеи, охарактеризованы рыночные, производственные, организационные и финансовые аспекты будущего бизнеса, а также особенности управления им. Этот документ является разрешительным основанием привлечения инвестиций для разработки и реализации предпринимательской идеи, любых инновационно-инвестиционных проектов.

В рыночной системе хозяйствования БП выполняет две функции: внешнюю (ознакомление заинтересованных людей с сущностью и эффективностью реализации новой предпринимательской идеи) и внутреннюю (отработка системы управления реализацией предпринимательского проекта).

Конкретными целями разработки БП как многофункционального документа являются:

• установление деловых отношений между предпринимателями и наемными работниками, а также между предпринимателями и будущими поставщиками или продавцами;

• проектирование системы управления предполагаемым бизнесом в конкретной сфере деятельности;

• своевременное предвидение возможных препятствий и проблем на пути к успеху организации собственного дела;

• формирование и развитие управленческих качеств предпринимателя;

• проверка жизнеспособности предпринимательской идеи еще до начала ее практической реализации.

Общая методология разработки БП охватывает три стадии: начальную, подготовительную и основную (разработочную). Начальная стадия является обязательной для начала нового дела; она предусматривает разработку концепции будущего бизнеса. На подготовительной стадии формируется информационное поле, оцениваются сильные и слабые стороны деятельности фирмы, формируются ее миссия и конкретные цели, разрабатывается стратегия и возможные стратегические альтернативы. На основной стадии осуществляется непосредственная разработка конкретного БП.

На конкретное содержание и структуру БП существенно влияют:

цели разработки БП, аудитория, на которую рассчитывается БП;

сфера и размеры бизнеса; характеристика продукта бизнеса; финансовые возможности предпринимателя. Типовая структура БП представлена на рис. 7.4.

Общепринятая логика подготовки БП предприятия (организации) предусматривает определенные этапы этого процесса, разрабатываемые в определенной последовательности (рис 7.5).

7.7. ТАКТИЧЕСКОЕ И ОПЕРАТИВНОЕ ПЛАНИРОВАНИЕ

Особенности и содержание тактических планов.

Составление средне- и краткосрочных планов относится к тактическому планированию деятельности любого предприятия. Такгическое планирование по определенным признакам существенно отличается от разработки и практического осуществления стратегии. Можно выделить три аспекта этого различия.

» Первый — временной: стратегическое планирование связано с решениями, последствия которых будут проявляться в течение длительного периода; тактические же планы конкретизируют и дополняют стратегические.

< Второй — по охвату сфер влияния: стратегическое планирование оказывает более широкое и глубокое влияние на все стороны деятельности предприятия, а тактическое планирование является в значительной мере узконаправленным.

< Третий — сущностно-содержательный, если стратегические планы очерчивают миссию и подчиненные этой миссии цели деятельности предприятия, а также принципиально важные общие средства достижения таковых, то тактические должны четко определить всю совокупность конкретных практических мер, необходимых для осуществления намеченных мер

Следовательно, всегда существует определенная относительность, условность распределения временных горизонтов планирования (и соответственно плановых документов стратегического значения и тактического обеспечения) в виде долго-, средне- и краткосрочных планов. Но длительная практика плановой работы определила период в один год как наиболее приемлемый для разработки тактических краткосрочных планов. Среднесрочные планы разрабатываются на период в несколько лет для конкретизации, детализации заданий долгосрочного стратегического планирования. Можно утверждать, что среднесрочный план — это количественно определенная на значительный период стратегия предприятия по всем (или по наиболее важным) субстратегиям.

Средне- и краткосрочные планы взаимосвязаны; они составляются по единой методологии и имеют примерно одинаковую структуру (перечень разделов), приведенную на рис. 7.6.

По экономическому содержанию показатели делятся на натуральные и стоимостные. Натуральные показатели необходимы для материально-вещественного выражения и обоснования плана: количество изготовляемой продукции, необходимые материалы, оборудование и др. Стоимостные показатели используются для характеристики общих объемов производства, темпов его развития, размеров затрат, доходов и т. п. Между натуральными и стоимостными показателями существует тесная связь и зависимость. Стоимостные показатели рассчитываются на основе натуральных, но одновременно, оперируя обобщенной стоимостью затрат и результатов, стимулируют рациональное использование ресурсов, рост эффективности производства.

По экономическому назначению показатели разделяются на количественные и качественные. Первые характеризуют абсолютные объемы производства и потребляемые ресурсы: объем продукции, материалов, производственные фонды, численность работников и т. п. Вторые показывают эффективность использования производственных ресурсов и всего процесса производства: производительность труда, материалоемкость продукции, фондоотдача, себестоимость продукции и т. п.

Различают также абсолютные и относительные показатели. Первые характеризуют то или иное явление абсолютно, без сравнения с другими показателями. Сделать такое сравнение позволяют относительные показатели. Например, численность работников как абсолютный показатель дает информацию о степени использования фактора живого труда, но если этот показатель соотнести с объемом производства или сравнить объем производства с численностью работников, то будем иметь относительный показатель трудоемкости единиц продукции или производительности труда одного работника.

Система оперативного планирования. Оперативное планирование является, с одной стороны, завершающим звеном в системе планирования деятельности предприятия, а с другой — средством обеспечения текущего управления производством.

В процессе оперативного управления осуществляется детальная привязка планов предприятия к его подразделениям — отдельным производствам, цехам, производственным участкам, бригадам, даже к рабочим местам — на небольшие промежутки времени (месяц, декаду, рабочую неделю, сутки, смену). При этом разработка планов органически сочетается с решением вопросов организации их выполнения и поточного регулирования производства.

Оперативное планирование объединяет два направления. Первое направление, в рамках которого разрабатываются оперативные планы и графики производства и выпуска продукции, называется календарным планированием.

Второе направление включает работы, необходимые для непрерывного оперативного учета, контроля и регулирования выполнения оперативных планов и хода производства. Это направление получило название диспетчеризации.

В процессе оперативного планирования решаются следующие основные задачи:

• обеспечение выполнения плана производственной деятельности (выпуск плановой продукции в запланированные сроки) при ритмичной работе всех подразделений предприятия;

• установление оптимального режима работы предприятия, который будет содействовать наиболее эффективному и полному использованию оборудования и рабочей силы;

• максимальное сокращение продолжительности производственного цикла незавершенного производства.

Оперативное планирование осуществляется в масштабе всего предприятия как цеховое (межцеховое), а для отдельных цехов — в размере участков и рабочих мест (внутрицеховое).

Межцеховое оперативное планирование имеет своей целью обеспечить скоординированную деятельность и необходимые производственные пропорции между цехами предприятия в соответствии с последовательностью технологических процессов (заготовительных, обрабатывающих, сборочных) и с учетом цеховых функций — основные, вспомогательные, обслуживающие, побочные. Но главной задачей межцехового оперативного планирования должно быть согласование номенклатуры заготовок, деталей, узлов и сроков их продвижения между цехами (производствами).

Внутрицеховое оперативное планирование включает разработку календарных планов производства и контроль их выполнения, распределение работы по участкам, доведение до рабочих мест, оперативное регулирование производственных процессов.

В практике хозяйствования различают три основные системы оперативного планирования: подетальную, покомплекную и позаказную. Их краткая характеристика с выделением подсистем представлена в табл.7.3.

Выбор системы оперативно-производственного планирования зависит от типа производства, состава и особенностей продукции и т. п. Предпочтение отдается той системе, которая позволяет наиболее эффективно решать задачи оперативного планирования.

Отдельные подсистемы имеют определенные принципиальные особенности. Так, складская подсистема является полезной при условии применения большого количества стандартных (унифицированных) узлов и деталей для изготовления готовых изделий. Система планирования по нормам технологических запасов обусловлена объективной необходимостью соблюдения расчетного уровня таких запасов для каждого цеха. Комплектно-узловая подсистема характерна для производства сложной продукции с длительным производственным циклом, а машинокомплектная подсистема может применятся в производстве несложных изделий с небольшим количеством деталей

'Разработку и реализацию оперативного плана осуществляет диспетчерская служба (производственно-диспетчерский отдел) предприятия. На нее возлагаются задачи: обеспечивать выполнение графиков производства во всех подразделениях; контролировать ритмичную и достаточную нагрузку всех рабочих мест; предупреждать простои или своевременно их выявлять и быстро устранять; использовать технологические и другие страховые запасы в случае возникновения перебоев в производстве.

Лекция8. ЗАТРАТЫ, СЕБЕСТОИМОСТЬ И ЦЕНА НА ПРОДУКЦИЮ ПРЕДПРИЯТИЯ

8.1.Сущность и классификация затрат на производство продукции

8.2. Учет, контроль и управление затратами

8.3.Зависимость затрат и прибыли от объема производства

8.4.Методы расчета себестоимости товарной и реализованной продукции

8.5Составление сметы затрат на плановый год

8.6.Калькулирование продукции: сущность и методы

8.7.Цена продукции, ее функции, виды и типовая структура

8.8.Факторы и методы ценообразования

8.1. Сущность и классификация затрат на производство продукции

Затраты возникают в процессе формирования и использования ресурсов для достижения определенной цели. Затраты делятся на инвестиционные (капитальные) и текущие (операционные), связанные с непосредственным выполнением предприятием своей основной функции (миссии) — изготовлением продукции (оказанием услуг).

Затраты выражаются в натуральной и денежной формах. Планирование и учет затрат факторов производства в натуральной форме (количество, масса, объем, длина и т. п.) имеют важное значение для организации деятельности предприятия. Однако для оценки результатов этой деятельности важнейшим является денежное измерение затрат, поскольку оно выражает стоимость продукции (услуг).

Денежная форма затрат на подготовку производства, на изготовление и сбыт продукции составляет себестоимость продукции. Себестоимость является базой цены продукции и одновременно ограничителем для производства, предпринимательства: никто долго не будет и не сможет выпускать продукцию, стоимость которой выше чем рыночная цена, т.е. работать себе в убыток. Только цена, возмещающая предприятию полную себестоимость и приносящая прибыль, среднюю прибыль удовлетворит предпринимательство.

Важно знать, что затраты предприятия возмещаются за счет двух собственных источников: себестоимости (амортизации) и прибыли. Причем, простое воспроизводство возмещается за счет себестоимости, а расширенное воспроизводство – за счет прибыли.

Себестоимость продукцииформируется по таким основным направлениям производственной деятельности предприятия рис.8.1.

Классификация затрат. Принято различать общие (совокупные) затраты и затраты на единицу продукции. Общие затраты — это затраты на весь объем продукции за определенный период. Их сумма зависит от продолжительности периода и количества изготовляемой продукции. Затраты на единицу продукции рассчитываются как средние за определенный период, если продукция изготовляется постоянно или сериями. В единичном производстве затраты на изделие формируются как индивидуальные.

Поскольку затраты являются функцией объема производства с определенной эластичностью, существует понятие предельных затрат. Предельные затраты характеризуют их прирост на единицу прироста объема производства, т. е.

где Спр — предельные затраты;

Δ Со— прирост общих затрат;

Δ N— прирост объема продукции на единицу его натурального измерения.

Если общие затраты выразить как функцию объема продукции, то их предельный уровень будет первой производной этой функции. Это затраты на последнюю по времени изготовления единицу продукции. Показатель предельных затрат используется при анализе целесообразности изменения объема производства.

При планировании, учете и анализе используется классификация затрат по определенным признакам. Основными из них являются степень однородности затрат, возможность их определения для отдельных разновидностей продукции, связь с объемов производства рис.8.2.

По степени однородности затраты делятся на элементные и комплексные. Элементные затраты являются однородными по составу, имеют единое экономическое содержание и квалифицируются как первичные. К ним относятся: материальные затраты, оплата труда, отчисления на социальные потребности, амортизационные отчисления и др.

Комплексные затраты являются разнообразными по составу, охватывают несколько элементов затрат. Их группируют по экономическому назначению при калькулировании и организации внутрипроизводственного экономического управления (например, общепроизводственные, административные затраты; затраты на сбыт; потери от брака продукции и т. п.).

Постоянные затраты являются функцией времени, а не объема продукции. Их общая величина (в определенных пределах) не зависит от количества изготовленной продукции. Она скачкообразно изменяется лишь при существенном изменении производственной и организационной структуры предприятия (другого субъекта предпринимательской деятельности). К постоянным относятся затраты на содержание и эксплуатацию зданий и сооружений, организацию производства и управленческие расходы. В составе последних выделяют так называемые условно-постоянные затраты, которые несколько (несущественно) изменяются вследствие увеличения или уменьшения объема производства.

Переменные затраты — это затраты, общая величина которых за определенный период зависит от объема производства продукции. В свою очередь, в их составе выделяют затраты пропорциональные и непропорциональные. Пропорциональные затраты изменяются прямо пропорционально объему производства. К ним относят преимущественно затраты на сырье, основные материалы, комплектующие изделия, а также сдельную заработную плату рабочих. Непропорциональные затраты не имеют прямой пропорциональной зависимости от объема производства. Они подразделяются на прогрессирующие и дегрессирующие.

Прогрессирующие затраты увеличиваются в большей мере, чем объем производства. Они возникают тогда, когда увеличение объема производства требует больших затрат на единицу продукции (затраты на сдельно-прогрессивную оплату труда, дополнительные рекламно-торговые расходы). Рост дегрессирующих затрат отстает от увеличения объема производства. Дегрессирующими обычно являются затраты на эксплуатацию машин и оборудования, разнообразный инструмент (принадлежности) и др.

Немаловажное практическое значение имеет деление затрат на прямые и непрямые по способу их исчисления на единицу продукции. Прямые затраты непосредственно связаны с изготовлением определенных видов продукции и могут быть исчислены прямо на ее физическую единицу. Если на предприятии или в его структурном подразделении изготовляется одна разновидность продукции, то все затраты являются прямыми. Непрямые затраты (заработная плата обслуживающего управленческого персонала, содержание и эксплуатация средств труда) нельзя непосредственно определить для отдельных разновидностей продукции. Деление затрат на прямые и непрямые зависит от уровня специализации производства, его организационной структуры, применяемых на предприятии методов нормирования и учета. Повышение части прямых затрат в общей сумме расходов повышает точность исчисления себестоимости единицы продукции, укрепляет экономические основы управления.

Управление затратами — это процесс целенаправленного формирования затрат по их видам, местам и носителям при постоянном контроле и стимулировании их уменьшения. Оно является важной функцией экономического механизма любого предприятия.

Система управления затратами имеет функциональный и организационный аспекты. Она включает следующие функциональные подсистемы:

· поиск и выявление факторов экономии ресурсов;

· нормирование затрат ресурсов;

· планирование затрат ресурсов по их видам;

· учет и анализ затрат ресурсов;

· стимулирование экономии и ресурсов и снижения их расхода.

Эти функции выполняют соответствующие структурные единицы предприятия в зависимости от размеров последнего (отделы, бюро, отдельные исполнители).

Выявление и использование факторов экономии ресурсов является обязанностью каждого работника предприятия, прежде всего специалистов и руководителей всех уровней. В соответствии с определенными организационно-техническими условиями и принятыми решениями разрабатываются нормы расхода всех видов ресурсов: сырья, основных и вспомогательных материалов, энергии, трудовых ресурсов.

Установление норм расхода — это определение затрат отдельных видов ресурсов в данных организационно-технических условиях производства. Эти нормы являются важным фактором обеспечения режима экономии и соответственно конкурентоспособности предприятия. В процессе планирования устанавливаются предельные (допустимые) общие затраты в подразделениях и в целом по предприятию (сметы) и на единицу продукции. Фактический уровень затрат исчисляется по данным текущего учета.

Сравнивание фактических затрат с плановыми (нормативными) позволяет в процессе анализа оценивать работу подразделений по использованию ресурсов, выяснять причины отклонений фактических затрат от плановых и соответственно стимулировать работников предприятия в направлении их уменьшения.

Формирование и контроль затрат по местам и центрам ответственности. Управление затратами на предприятии предусматривает их дифференциацию по местам и центрам ответственности. Место затрат — это место их формирования (рабочее место, группа рабочих мест, участок, цех). Под центром ответственности понимают организационное единство мест затрат с центром, ответственным за их уровень.

На практике считается, что центр ответственности совпадает с местом затрат, хотя это и не обязательно. Формирование мест затрат и центров ответственности осуществляется по функциональному и территориальному признакам. В первом случае затраты локализуются в определенной функциональной сфере деятельности (маркетинг, исследование и подготовка производства, материально-техническое обеспечение, производство, техническое обслуживание производства, управление). Территориальные места затрат и центры ответственности включают организационные подразделения предприятия (отделы, участки, цехи), которые отделены пространственно.

По центрам ответственности составляются сметы (плановые затраты), определяются фактические затраты, а для производственных подразделений рассчитывается себестоимость единицы продукции. Это позволяет контролировать расходование ресурсов. При этом важное значение имеет деление затрат, применяемых к каждому центру ответственности, на прямые и непрямые, переменные и постоянные. Первое деление имеет существенное значение для определения себестоимости отдельных изделий (калькулирования ). Прямые затраты непосредственно относятся на продукцию центров ответственности (мест затрат), а непрямые— формируются в этих. центрах, а затем распределяются между отдельными видами продукции. Разделение затрат на переменные и постоянные по центрам ответственности (мест затрат) является важным для составления так называемых гибких смет и оценки деятельности. Такое разграничение затрат позволяет оперативно определять сметы для различных вариантов объема производства, а также пересчитывать плановые затраты на фактический объем продукции во время анализа и оценки работ подразделений.

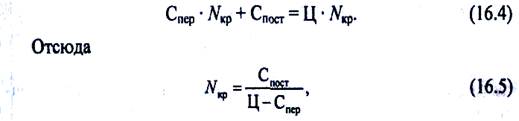

Для теории и практики важна зависимость затрат и прибыли от объема производства для определения наилучших вариантов проектных и плановых решений. Причем в этом случае целесообразно пользоваться графическим изображением процесса. На рис. 8.3 показаны линейные функции, характеризующие динамику затрат и выручки от продажи продукции.

Вследствие наличия постоянных затрат производство продукции до определенного критического объема (Nкр) является убыточным — заштрихованная площадь 1.

Критический объем производства широко известен и под другим названием — точка безубыточности. По мере роста объема производства доля постоянных затрат в их общей (совокупной) величине уменьшается, снижаются убытки, и после достижения критического объема (Nкр) производство продукции становится рентабельным — заштрихованная площадь 2.

Критический объем выпуска определенной продукции в натуральном измерении, начиная с которого производство становится рентабельным, можно исчислять аналитически. Как видно из графика, при критической программе производства затраты и выручка от продажи изделия данного предприятия становятся одинаковыми:

где Ц — цена единицы продукции.

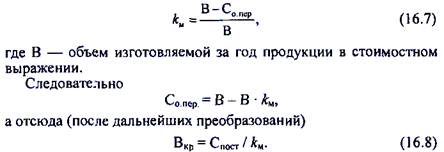

Критический объем производства (точку безубыточности) при необходимости можно определить и в денежном измерении, что является наиболее приемлемым для многопродуктового производства. В этом случае

где Вкр — критический объем производства в денежном выражении; Со пер — общая (совокупная) величина переменных затрат.

Переменную величину Со пер необходимо представить как функцию объема производства с помощью коэффициента маржинальной прибыли kм, определяемого по формуле

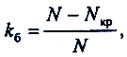

Чем больше объем производства сверх критической его величины (точки безубыточности), тем больше и экономическая безопасность производства, измеряемая соответствующим коэффициентом kб который исчисляется с помощью формулы

где N — фактический (плановый) объем производства.

Этот показатель можно рассчитать и на основе стоимости производства продукции (В).

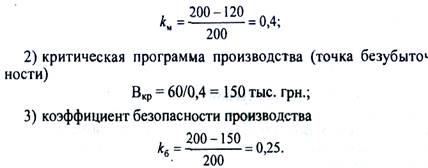

Условный пример. Предприятие изготовляет и продает за год продукции на 200 тыс. грн. Затраты на ее изготовление составляют 180 тыс. грн., в том числе переменные — 120 тыс. грн., постоянные — 60 тыс. грн. Исходя из этого показатели коэффициента маржинальной прибыли, критической программы производства, коэффициента безопасности производства будут составлять:

1) коэффициент маржинальной прибыли

Последний показатель (kб) свидетельствует о том, что уменьшение фактического объема производства на 25 % является критическим, и в этом случае предприятие не будет иметь прибыли. Дальнейшее сокращение производства приведет к прямым убыткам.

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 2351; Нарушение авторских прав?; Мы поможем в написании вашей работы!