КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Составление сметы затрат производства на плановый период

|

|

|

|

Совокупные затраты предприятия в зависимости от их назначения выражаются несколькими показателями. К основным относятся сметы производства, себестоимость товарной и реализованной (проданной) продукции.

Смета производства — это затраты предприятия, связанные с основной (операционной) его деятельностью за определенный период. Сводная смета предприятия составляется по экономическим элементам. Примерная форма показана в табл. 8.1 а ниже кратко рассмотрено содержание отдельных элементов затрат и порядок разработки сметы.

Таблица 8.1

СМЕТА ПРОИЗВОДСТВА НА ______________ год

| Элементы затрат | Сумма, тыс. грн | |

| фактическая за прошлый год | план на следующий год | |

| 1. Материальные затраты | ||

| 2. Заработная плата | ||

| 3. Отчисления на социальные нужды | ||

| 4. Амортизация основных фондов и нематериальных активов | ||

| 5. Прочие затраты | ||

| 6. Всего затрат | ||

| 7. Затраты, не включаемые в производственную себестоимость продукции | ||

| 8. Изменение остатков затрат будущих периодов (прирост отнимается, уменьшение добавляется) | — | +200 |

| 9. Изменение остатков резервов будущих платежей (прирост добавляется, уменьшение отнимается) | + 10 | — |

| 10. Изменение остатков незавершенного производства (прирост отнимается, уменьшение добавляется) | +50 | -300 |

| 11. Производственная себестоимость товарной продукции | ||

| 12. Изменение остатков нереализованной продукции по производственной себестоимости (прирост отнимается, уменьшение добавляется) | -140 | +100 |

| 13. Производственная себестоимость реализованной продукции |

|

|

|

Материальные затраты как элемент сметы состоят из затрат на:

-сырье и основные материалы, являющиеся материальной субстанцией продукции;

- изделия, которые нужно приобрести для укомплектования продукции (двигатели, приборы и т. п.);

-покупные полуфабрикаты (штамповки, отливки, поковки и т. п.);

- производственные услуги сторонних предприятий и организаций, необходимые для изготовления продукции;

-вспомогательные материалы, используемые в технологическом процессе (крепежные детали, краски, инструмент и т. п.) или необходимые для его обслуживания (ремонта, эксплуатации оборудования и др.), на хозяйственные нужды и управленческие потребности (содержание помещений, канцелярские товары и т. п.);

• топливо и энергия со стороны (электроэнергия, газ, пар, и т. п.);

затраты на собственное производство энергии включаются в смету по отдельным элементам;

• поиск и использование природного сырья (отчисления на геологоразведочные работы, рекультивацию земель и др.).

Затраты на материалы определяются на основе норм их расхода и цен с учетом транспортно-заготовительных расходов, которые не являются составляющими других элементов сметы (плата за транспортировку, погрузочно-разгрузочные работы, комиссионные заготовительным организациям и др.). Из стоимости материалов вычитают стоимость отходов по цене использования или продажи.

Заработная плата включает все формы оплаты труда штатного и внештатного производственного персонала предприятия, т. е. персонала, занятого производством продукции, обслуживанием производственного процесса и управлением. Не включают в смету выплаты работникам, которые финансируются из прибыли или других источников специального назначения.

Отчисления на социальные нужды содержат отчисления на социальное страхование, в Пенсионный фонд и на другие подобные мероприятия. Величина этих отчислений определяется по установленным нормам, исходя из затрат на оплату труда независимо от источников ее финансирования.

|

|

|

Амортизация основных фондов в виде амортизационных отчислений на полное их воспроизводство (реновацию) определяется по установленным нормам на основании их балансовой стоимости. Амортизация нематериальных активов осуществляется по линейно-равномерному методу, исходя из срока их функционирования.

В прочие затраты включают те из них, которые по содержанию нельзя отнести к названным выше. Это широкий круг затрат различного назначения, а именно: оплата услуг связи, охраны, расходы на командировки, страхование имущества, вознаграждение за изобретения и рационализаторские предложения, оплата работ по сертификации продукции, расходы на гарантийный ремонт, арендная плата и др.

Смета производства, обобщающая поэлементные затраты предприятия, показывает их ресурсную структуру (затраты на материалы, персонал, основные фонды), что очень важно для анализа факторов снижения себестоимости продукции.

7.5.Методы расчета себестоимости товарной и реализованной продукции.

. На предприятиях рассчитывается производственная себестоимость товарной и реализованной продукции.

Себестоимость товарной продукции предприятия рассчитывается двумя методами. Первый, синтетический, основывается на смете производства. Как видно из табл. 8.1, в этом случае смета корректируется следующим образом:

· из сметы вычитаются затраты, которые не считаются производственными и в себестоимость продукции не включаются. Это прежде всего административные затраты, затраты на сбыт продукции и некоторые другие;

· вычитается прирост, добавляется уменьшение остатков затрат будущих периодов;

добавляется прирост, вычитается уменьшение остатков будущих платежей (отпускных, вознаграждения за стаж работы, за подготовительные работы в сезонных производствах и др.);

§ вычитается прирост, добавляется уменьшение остатков незавершенного производства.

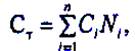

Полученная сумма и является производственной себестоимостью товарной продукции. Другой способ расчета себестоимости товарной продукции состоит в суммировании предварительно подсчитанной себестоимости отдельных изделий, т, е.

|

|

|

где Ст — себестоимость товарной продукции;

п — количество наименований продукции (услуг);

С; — себестоимость единицы і -й продукции (услуг);

N, — производство і -ой продукции (услуг) в натуральном измерении.

Существует еще один метод исчисления себестоимости товарной продукции — пофакторный. Он неплохо отработан методически и в основном применяется как вспомогательный. В соответствии с этим методом

где Ст.р — себестоимость планового объема товарной продукции по уровню затрат базисного (прошлого) периода (расчетная себестоимость);

т — количество факторов влияния на себестоимость продукции в плановом периоде;

ΔС — изменение себестоимости в плановом (прогнозном) периоде под влиянием i -го фактора.

Изменение себестоимости под влиянием организационно- технических факторов определяется на плановый объем производства как разность затрат до и после внедрения мероприятия:

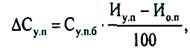

Поскольку в расчетной себестоимости Стр условно-постоянные затраты взяты на уровне базового периода, а в плановом периоде объем производства может изменяться, что соответственно повлияет на себестоимость продукции, то это нужно учесть как отдельный фактор:

где Су.п.б — условно-постоянные затраты в базовом периоде;

Иу п, Ио.п — изменение в плановом периоде соответственно условно-постоянных затрат и объема производства, %.

Условный пример. Объем товарной продукции в отчетном году составлял 10200 тыс. грн., а затраты на 1 грн. этой продукции — 0,75. В плановом году предусмотрено увеличить объем производства продукции на 10%. Вследствие внедрения новой техники будет сэкономлено 256 тыс. грн. Условно-постоянные затраты в отчетном году достигли 2500 тыс. грн., а связи с ростом объема производства они увеличиваются в плановом году на 4 %.

При таких исходных условиях расчетные показатели будут составлять:

1) плановый объем товарной продукции:

2) себестоимость товарной продукции по уровню затрат отчетного года:

|

|

|

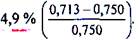

3) относительная экономия условно-постоянных затрат вследствие роста объема продукции:

4) себестоимость товарной продукции:

В практике хозяйствования определяют и регулируют также общий уровень затрат на единицу объема товарной продукции. В приведенном примере плановые затраты на 1 грн. Товарной продукции составят 0,713 грн.и снизятся по сравнению с прошлым годом на:

Себестоимость реализованной продукции исчисляют, корректируя себестоимость товарной продукции на изменение остатков нереализованной продукции:

где Ср -себестоимость реализованный продукции;

Ссн, Сс.к-себестоимость остатков товарнойпродукции на складе соответственно на начало и конец года,

8.6. Калькулирование продукции: сущность и методы

В системе технико-экономических расчетов на предприятии важное место занимает калькулировани е — определение себестоимости отдельных изделий. Последнее необходимо для решения ряда экономических задач:

• обоснования цены изделия;

• определения рентабельности изделий;

• анализа затрат на производство одинаковых изделий на разных предприятиях;

• расчета эффективности различных организационно-технических мероприятий.

На предприятиях, как правило, составляют плановые и фактические калькуляции. Первые рассчитываются по плановым нормам затрат, вторые — по фактическому их уровню. Разновидностью плановых калькуляций являются так называемые проектно-сметные калькуляции, которые составляют на разовые заказы, новые изделия на стадии их проектирования. Особенность этих калькуляций состоит в том, что вычисления являются приблизительными из-за отсутствия детальной и достоверной нормативной базы.

Независимо от конкретных особенностей производства и продукции калькулирование предусматривает решение присущих ему методических задач: 1) определение объекта калькулирования; 2) выбор калькуляционных единиц; 3) четкое выделение калькуляционных статей затрат; 4) применения той или иной методики их определения.

Объект калькулирования — это та продукция, или работа (услуга), себестоимость которой рассчитывается. Объектами калькулирования являются: основная и вспомогательная продукция (инструмент, энергия, запасные части); услуги или работы (ремонт, транспортировка и т. п.). Основной объект калькулирования — готовые изделия, которые поставляются за пределы предприятия (на рынок). Калькулирование другой продукции имеет вспомогательное значение.

Для каждого объекта калькулирования выбирается соответствующая калъкуляционная единица — единица его количественного измерения. Например, объект калькулирования — тракторы, калькуляционная единица — один трактор определенного вида (назначения); соответственно угля — одна тонна; электроэнергии — один киловатт-час.

Существуют разные методы калькулирования продукции. Их применение зависит от особенностей производства, назначения калькуляций, традиций предприятия Прежде всего следует различать методы калькулирования в зависимости от полноты учета затрат. По этому признаку выделяют: калькулирование по полным затратам; калькулирование по неполным затратам.

В соответствии с первым методом все операционные затраты предприятия как производственные, так и непроизводственные (административные, сбытовые) полностью относятся на себестоимость продукция. Это был традиционный метод калькулирования в отечественной промышленности до 2000 года. Он применяется в определенных пределах и в мировой практике. Его достоинство состоит в достаточной универсальности. Так, себестоимость изделий позволяет определить их рентабельность; поскольку полная себестоимость служит базой цены, последняя может быть определена с использованием модели ценообразования «себестоимость плюс прибыль»; сумма произведений себестоимости отдельных изделиях на общий объем их выпуска формирует полную себестоимость товарной продукции и др.

Вместе с тем калькулирование по полным затратам имеет недостатки. К основным из них относятся: сложность калькулирования и его трудоемкость в многопродуктовом производстве /вследствие сложной процедуры распределения косвенных затрат; неточность калькуляций из-за невозможности точного распределения косвенных затрат; неполное возмещение непроизводственных. затрат в определенном периоде, если увеличиваются остатки (готовой продукции на складе и т. п.

Калькулирование по неполным затратам теоретически было обосновано в 20-х годах XX столетия. Его сущность состоит в том, что не все издержки включаются в калькуляцию. Это упрощает калькулирование и делает его более оперативным. Какие затраты включаются в калькуляции, а какие не включаются, а относятся в полной сумме на определенный период — особая проблема. В большинстве случаев не включаются в себестоимость отдельных изделий административные затраты и затраты на сбыт. Такой порядок предусмотрен и национальными положениями (стандартами) бухгалтерского учета в Украине, разработанными в соответствии с международными стандартами (МСБУ). В данном случае составляется по затратам производственных подразделений и образует производственную себестоимость продукции. Все другие косвенные непроизводственные затраты относятся на определенный период и при расчетах прибыли предприятия просто вычитаются из выручки.

Одним из вариантов калькулирования по неполным затратам является метод «direkt—cost», когда себестоимость определяется только по прямым издержкам, а непрямые затраты относятся на определенный период.

Существенно влияют на метод калькулирования широта номенклатуры продукции предприятия и специфика производства. Наиболее точным и методически простым является калькулирование в однопродуктном производстве: себестоимость единицы продукции здесь рассчитывается путем деления совокупных затрат за определенный период на количество изготовленной продукции. Однако в большинстве производственных отраслей экономики преобладает многопродуктовое производство. В этих условиях калькулирование заметно усложняется и становится менее точным, поскольку, как уже было сказано, возникает проблема правильного распределения непрямых затрат.

Во время калькулирования затраты группируются по калькуляционным статьям, номенклатура которых зависит от особенностей производства. Устанавливая статьи затрат, необходимо соблюдать такие требования:

• максимальную долю затрат, включаемых в себестоимость, нужно исчислять прямо на отдельные изделия;

• статьи непрямых затрат необходимо формировать так, чтобы их можно было обоснованно распределить между изделиями.

Ориентировочная номенклатура калькуляционных статей затрат приведена на рис. 7.5.

При калькулировании по полным затратам к перечисленным статьям добавляются такие статьи, как административные затраты, прочие операционные затраты и затраты на сбыт.

В отдельных отраслях экономики и прежде всего в промышленности номенклатура калькуляционных статей отличается от приведенной выше. В частности, для машиностроения специфическими являются статьи «Покупные изделия, полуфабрикаты, производственные услуги сторонних организаций и предприятий», «Износ инструментов и приспособлений специального назначения», «Потери от брака», в некоторых отраслях промышленности выделяются статьи «Полуфабрикаты собственного производства» (черная металлургия) и др.

8.7.Ц ЕНа продукции, ее функции, виды, типовая структура

В рыночных условиях хозяйствования ключевым рычагом, активно влияющим на развитие общественного производства и уровень жизни населения, является цена, т. е. денежное выражение стоимости товара (продукции, услуг). Она всегда колеблется вокруг цены производства (превращенной формы стоимости единицы товара, равной сумме затрат производства и средней прибыли) и отражает уровень общественно необходимых затрат труда.

Применяемые в рыночной экономике цены выполняют три основных функции: учетно-измерительную, распределительную и стимулирующую.

· Учетно-измерительная функция цены состоит в том, что она выступает как средство учета и измерения затрат общественного труда производство отдельных видов продукции или оказания разнообразных услуг.

· Распределительная функция заключается в том, что при помощи цен, отклоняющихся от стоимости, осуществляется перераспределение части доходов первичных субъектов хозяйствования и населения.

· Стимулирующая функция цены используется для мотивации повышения эффективности хозяйствования, обеспечения необходимой доходности (прибыльности) каждому нормально работающему продуценту, посреднику и непосредственному продавцу товаров производственного и потребительского назначения.

Цена единицы продукции (отдельной услуги) формируется из соответствующих составляющих, характеризующих структуру тех или иных видов цен, которые используются различными субъектами хозяйствования. Типовые структуры цены показаны на рис. 8.6.

В системе хозяйствования применяется много видов цен, выделяемых по разным классификационным признакам или без таких признаков. Основные виды цен и тарифов, которые группируются по различным классификационным признакам, представлены на

рис. 8.7.

По классификационному признаку «Уровень установления и регулирования» различают централизованно-фиксированные, договорные и свободные цены.

· Централизованно-фиксированные цены устанавливает государство: на ресурсы, влияющие на общий уровень и динамику цен; на товары и услуги, имеющие решающее социальное значение; на продукцию, производство которой сосредоточено на предприятиях (в организациях), занимающих монопольное положение на рынке.

· Уровень договорных цен формируется на основе договоренности между производителем (продавцом) и потребителем (покупателем) и касается конкретной партии товара.

· Свободные цены — это цены, определяемые предприятием (организацией) самостоятельно. Однако государство в определенной мере влияет на договорные и свободные цены, проводя антимонопольную политику, регулируя условия налогообложения и кредитования для отдельных групп субъектов предпринимательской деятельности.

· В зависимости от особенностей процесса купли-продажи и сферы экономики существуют мировые, оптовые, заготовительные и розничные цены, а также тарифы на перевозку грузов и пассажиров, оказание разнообразных платных услуг.

· Мировые цены — это денежное выражение международной стоимости товаров, реализуемых на мировом рынке. Они определяются: для одних товаров — уровнем цен страны-экспортера; для других — ценами бирж и аукционов; для многих изделий — ценами ведущих фирм мира.

· Оптовые (отпускные) цены на продукцию производственно-технического назначения и товаров народного потребления устанавливаются исходя из: фактических затрат на производство (т. е. себестоимости) продукции; прибыли предприятия (организации); величины налога на добавленную стоимость (НДС); суммы акцизов (для товаров, облагаемых акцизным сбором); суммы лицензионного сбора (для алкогольной продукции).

· Заготовительные цены применяются снабженческо-сбытовыми, заготовительными организациями, оптово-посредническими фирмами, предприятиями (организациями) оптовой торговли и другими юридическими лицами, осуществляющими торговую деятельность в соответствии со своим уставом. Они включают оптовую (отпускную) цену предприятия-производителя, НДС, акцизный и лицензионный сборы, затраты указанных предприятий (организаций) на закупку, хранение, транспортировку и реализацию, а также прибыль, необходимую для нормальной деятельности.

· Розничные цены определяются самостоятельно торговыми предприятиями, предприятиями общественного питания и другими юридическими лицами, осуществляющими продажу товаров или оказывающих услуги населению, в соответствии с конъюнктурой рынка, качеством товаров (услуг) и уровнем оптовых цен.

· Отдельную группу цен составляют разнообразные тарифы. Тарифы грузового и пассажирского транспорта — это плата за перевозку грузов и пассажиров, которая взимается транспортными предприятиями с грузоотправителей и населения. Тарифы на платные услуги характеризуют размер оплаты услуг в сфере бытового обслуживания, банков и связи, юридических услуг и т. п.

· В современной практике хозяйствования применяются также рыночные цены, которые выделяются без определенного классификационного признака.

· Современное ценообразование предусматривает систему франкирования цен. Франко (итал. franko, букв. — свободный) — это вид внешнеторгового соглашения купли-продажи, когда в цену товара включают затраты на его страхование и доставку в место, указанное в договоре.

· Принято различать цены «франко-станция отправления» и «франко-станция назначения». В условиях установления оптовой цены «франко-станция отправления» затраты на доставку продукции от станции отправления до места потребления несет покупатель товара; поэтому транспортные расходы продавец не включает в цену. Оптовая цена «франко-станция назначения» включает транспортные расходы, которые возмещает оптово-сбытовая организация или производитель продукции.

·

8.8.Факторы и методы ценообразования

Общие и специфические факторы ценообразования. Вся совокупность факторов, которые так или иначе влияют на процесс ценообразования на разноотраслевую продукцию (услуги), делится на две группы: общие и специфические (рис. 8.8).

Общими факторами, определяющими цены на товары, являются следующие: эластичность спроса, которая влияет на уровень цены непосредственно — при росте цен уменьшается спрос на определенный товар и наоборот; высокие технические параметры и низкая стоимость эксплуатации; уровень послепродажного технического обслуживания. Понятно, что доступные цены, согласованные с показателями качества товара, всегда будут привлекательными для потенциальных покупателей.

Объективно действуют и специфические факторы ценообразования на основные виды продукции производственно-технического назначения.

Сырье, как известно, подвергают лишь такой обработке, которая облегчает его использование или транспортировку. Цены на него устанавливаются с учетом требований стандартов и объема, спроса и предложения. Именно наличие утвержденных стандартов является главным фактором ценообразования на основные материалы. Установление цен на вспомогательные материалы, выполняющие почти одинаковые функции и в связи с этим имеющие устойчивый спрос, базируется на уровне спроса, качественных показателях и объемах производства.

• В связи со стремлением покупателей максимально ограничить количество поставщиков цены на узлы и агрегаты устанавливаются (при прочих равных условиях) с учетом имиджа продукции этой фирмы на рынке и с целью стимулирования сбыта собственного товара по выгодной цене.

• В ценах на основное оборудование учитывается его универсальность или наоборот — специализация. Чем выше специализация оборудования, тем строже требования как к эксплуатационным параметрам, так и к цене. Цена единицы вспомогательного оборудования обычно является более низкой, чем основного. Причем при условии увеличения объема производства и сбыта такого оборудования появляется возможность дальнейшего снижения цены.

Методы ценообразования на продукцию (услуги). В рыночных условиях хозяйствования могут применяться разнообразные методы ценообразования. Основные из них такие, представленные на рис. 8.9.

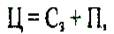

1. Расчет цены по методу «средние издержки плюс прибыль» является наиболее простым и широко применяемым. В соответствии с ним цена (Ц) определяется по формуле

где Сз — средние затраты (себестоимость);

П — величина прибыли в цене, которую устанавливает само предприятие (организация) или ограничивает государство как предельный уровень рентабельности продукции (услуг).

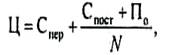

2. Расчет цены на основе целевой (фиксированной) прибыли считается разновидностью методики исчисления цены на основе средних издержек (себестоимости). Особенность его состоит в том, что цена ставится в жесткую зависимость от общего размера прибыли, которую предприятие предусматривает получить от продажи определенного количества продукции. При условии прямолинейной динамики зависимых величин цена устанавливается с использованием формулы

где Спер — переменные затраты на единицу продукции (услуги);

Спост — постоянные затраты на данную продукцию (услуги) за определенный период (квартал, год);

По — общая сумма прибыли, которую можно получить от продажи продукции (оказания услуг) за тот же период;

N — объем продажи продукции (реализации услуг) в натуральном измерении.

3. Установление цены на основе субъективной ценности товара осуществляется с учетом потенциального (реально выявленного) спроса на этот товар на рынке.

4. Метод ценообразования «по уровню текущих цен» («по уровню конкуренции») состоит в том, что цена рассматривается как функция цен на аналогичную продукцию конкурентов. В зависимости от особенностей продукции и типа рынка (монополия, олигополия) этот метод ценообразования имеет различные модификации (установление цены преимущественно на уровне текущей рыночной цены или несколько ниже нее, установление цены на конкретное изделие с учетом цен на аналогичную продукцию конкурентов и соотношения параметров этих изделий).

5. Установление цены на основе закрытых торгов является разновидностью метода «по уровню текущих цен» и применяется с целью получения заказа на изготовление определенной продукции (торг за выгодный контракт).

6. Метод ценообразования «по уровню спроса» предусматривает установление цены с помощью пробной продажи товара в различных сегментах рынка. При этом учитываются условия продажи, конъюнктура рынка, сопутствующие услуги; вследствие этого в различных сегментах рынка на одни и те же товары цены могут быть различными.

7. Метод установления цены в месте происхождения сводится к тому, что товар передается транспортной организацией на условиях «франко-вагон». После этого все права на товар и ответственность за него переходят получателю (заказчику).

8. Метод установления единой цены с включением расходов по доставке означает соответствующее действие предприятия (организации) по включению в цену одной и той же суммы транспортных расходов независимо от удаленности покупателя (клиента).

9. Применение метода установления зональных цен заключается в том, что предприятие (фирма) выделяет несколько зон, в пределах которых устанавливаются единые цены в зависимости от уровня транспортных издержек.

10. Метод установления цены применительно к базисному пункту характеризуется тем, что продавец (фирма) выбирает конкретный район (город, область) в качестве базисного и взимает со всех заказчиков (клиентов) транспортные расходы в сумме, равной стоимости поставки в этот район (город, область) независимо от того, откуда в действительности осуществляется отгрузка товара.

11. Метод установления цен с взятием на себя расходов по доставке означает, что предприятие (организация) частично или полностью берет на себя фактические расходы по доставке с целью стимулирования поступления заказов от покупателей (клиентов).

12. При установлении цены со скидками предприятие-продавец устанавливает определенную скидку с исходной цены, учитывая авансовую оплату счетов, заказ большой партии продукции или внесезонные ее закупки и т. д. Это позволяет предприятию-продавцу поддерживать более стабильный уровень производства в течение года.

Выбор метода ценообразования и установление в соответствии с ним определенного уровня цены является начальным этапом разработки ценовой стратегии и тактики предприятия (организации). В дальнейшем цена постоянно корректируется, будучи механизмом гибкого реагирования на изменчивую конъюнктуру рынка и совершенствование стратегии предприятия

.

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 1077; Нарушение авторских прав?; Мы поможем в написании вашей работы!