КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Законы и нормативные акты

|

|

|

|

Ж

• спекулятивные операции по управлению капиталом, то есть

• спекулятивные операции по управлению капиталом, то есть

валютный дилинг, инвестиции, владение и распоряжение за

рубежным имуществом, операции с недвижимостью, транс

ферт и т.п.;

■ услуги по созданию и регистрации оффшорных предприятий (компаний), по продаже этих предприятий, по открытию банковских счетов и др.;

• услуги по управлению оффшорным предприятием через дове

рительного управляющего;

• консалтинговые услуги по налоговому планированию.

Налоговое планирование означает использование разнообразных

факторов (географических, правовых, экономических) с целью снижения налоговых потерь. По существу, налоговое планирование есть выбор между различными вариантами методов осуществления деятельности и размещения активов, направленный на достижение возможно более низкого уровня возникающих при этом налоговых обязательств.

Процесс налогового планирования включает четыре стадии (табл. 11.6.1).

Таблица 11.6.1

Стащи налогового планирования

| Стадии | Содержание процесса |

| Первая | Выбор выгодного с налоговой точки зрения местонахождения предприятия, его руководящих органов |

| Вторая | Выбор организационно-правовой формы предприятия и его структуры с учетом характера и цели деятельности |

| Третья | Правильное и полное использование возможностей налогового планирования |

| Четвертая | Эффективное с налоговой точки зрения использование прибыли и оборотных средств |

В основе оффшорных операций лежит конфиденциальность оффшорного предпринимательства. Защита коммерческой тайны обычно сводится к неразглашению имени фактического владельца предприятия. Такая защита обеспечивается путем выпуска акций на предъявителя или через доверительного управляющего (номинального владельца, т.е. фактически подставного лица).

|

|

|

Налоговая гавань представляет собой территорию, проводящую политику привлечения иностранных кредитов путем предоставле-

ния налоговых и других льгот. Эти льготы предоставляются иностранным и местным предпринимателям. Иногда льготное налогообложение распространяется только на отдельные виды деятельности, например, в Люксембурге это льготный налоговый режим для банков, в Швейцарии и Лихтенштейне — для холдинговых и торговых предприятий. Предприятия, создаваемые в налоговой гавани, получили название «оффшорные предприятия». Оффшорные предприятия могут быть или полностью освобождены от налога (Ирландия, Либерия и др.), или облагаются небольшим паушальным налогом (единой суммой), как в Панаме, Антильских островах и др. В Швейцарии установлен более низкий размер налога, который при определенных условиях может и не взиматься. Практически в любой стране можно назвать вид деятельности, в отношении которого она выступала бы как «налоговая гавань». Однако страна, избранная в качестве «налоговой гавани», должна отвечать следующим критериям:

• меньшие налоговые ставки по сравнению с национальным на

логовым правом;

• соблюдение коммерческой тайны;

• соблюдение банковской тайны.

Учитываются также и факторы общеэкономического характера: финансовая активность в стране, развитая система коммуникаций, отсутствие жесткого контроля за иностранными фирмами.

Центр «офф-шор» в отличие от «налоговой гавани» предоставляет налоговые и другие льготы только по финансовым операциям с иностранными резидентами в иностранной валюте. Центры «оффшор» располагаются, в основном, на морских побережьях и в местах развитого международного туризма (Багамские острова, Кипр, Мальта и др.). Они проводят политику привлечения иностранных кредитных капиталов. В этих центрах кредитные учреждения (иностранные и национальные) осуществляют операции с нерезидентами в иностранной для данной страны валюте. Внутренний рынок кредитных капиталов изолируется от международного (внешнего) путем отделения счетов резидентов от счетов нерезидентов, освобождения нерезидентов от валютного и экспортного контроля, предоставления им налоговых льгот и т.п.

|

|

|

В оффшорных предприятиях (компаниях) этих зон ведение бухгалтерского учета и отчетности сведено к минимуму, а в отдельных центрах «офф-шор» требование вести бухгалтерский учет вообще отсутствует (Панама, Антильские и Нормандские острова, Лихтенштейн). Оффшорные предприятия могут осуществлять любые финансовые и торговые операции по всему миру. Их преимущества — в возможности осуществления финансовых операций в кратчайшие

сроки в соответствии с валютой покупателя и продавца; списания на месте всех затрат, связанных с заключением сделок и др. Одним из наиболее популярных центров «офф-шор» является Кипр. Всем оффшорным компаниям и их сотрудникам кипрские законы предоставляют следующие льготы: льготный налог на прибыль; нулевой налог на проценты, дивиденды, гонорары; освобождение от валютного контроля; льготные ставки подоходного налога для иностранных сотрудников; беспошлинный ввоз товаров.

сроки в соответствии с валютой покупателя и продавца; списания на месте всех затрат, связанных с заключением сделок и др. Одним из наиболее популярных центров «офф-шор» является Кипр. Всем оффшорным компаниям и их сотрудникам кипрские законы предоставляют следующие льготы: льготный налог на прибыль; нулевой налог на проценты, дивиденды, гонорары; освобождение от валютного контроля; льготные ставки подоходного налога для иностранных сотрудников; беспошлинный ввоз товаров.

Центры «офф-шор» имеют определенную специализацию: банковские, трастовые, страховые. К центру «офф-шор» относится режим, предоставляющий налоговые и другие льготы судовладельцам-нерезидентам. Такой режим, как и сам этот центр «офф-шор» носит название «удобный флаг». Удобный флаг (от англ. convenience — удобство, материальная выгода, интерес) — это открытая регистрация морских судов в целях получения дополнительной прибыли от льгот по налогообложению, классификации морских судов и т.п., которую имеют судовладельцы-нерезиденты в стране такой регистрации. Удобный флаг предоставляют Багамские острова, Бирма, Кипр, Либерия, Мальта, Панама и др. Судно и его экипаж несут в дальнейшем флаг и национальность данного государства. Законодательство этих стран не принуждает владельца судна к соблюдению мировых стандартов социального обеспечения и профсоюзных прав моряков. Доходы, получаемые каждым регистром удобного флага, зависят от типов и размеров судов: чем крупнее суда, входящие в регистр, тем это выгоднее. Судовладельцы экономят также на невыполнении требований Международной конвенции по охране человеческой жизни на море, так как многие страны, предоставляющие удобный флаг, не присоединились к этой конвенции.

|

|

|

В Российской Федерации действует сейчас только одна зона, похожая на центр «офф-шор» — это Калмыкия.

Контрольные вопросы:

1. Охарактеризуйте содержание оффшорных операций.

2. Чем отличается «налоговая гавань» от центра «офф-шор»?

3. Что такое «удобный флаг»?

11.7. Экспорт и импорт капитала

На международном рынке движение капитала принимает форму экспорта и импорта. Движение капитала через границы государств существенно отличается от движения товаров. Вывоз капитала за границу представляет собой одностороннее перемещение за границу

стоимости в денежной форме с целью извлечения предпринимательской прибыли или получения процентов. Капитал имеет две формы: предпринимательский и кредитный.

Предпринимательский капитал — это капитал, вложенный его собственником в различные предприятия с целью получения прав на управление предприятием и прибыль. Вложение капитала может происходить путем прямых инвестиции и портфельных {покупка акций, облигаций и других ценных бумаг). Прямые инвестиции — это вложение денежных средств в уставный капитал предприятия, прежде всего, с целью управлять им. После Второй мировой войны значительно увеличились роль и объем прямых заграничных инвестиций. Расширение потока прямых инвестиций связано с растущими интеграционными процессами в мировой экономике, с ростом транснациональных корпораций (ТНК). Побудительными мотивами для таких капиталовложений являются получение доступа к новейшей технологии, приближение производства к рынкам сбыта, отход от протекционистских барьеров, экономия на налоговых платежах, снижение расходов на экологи чес кие нужды и т.д.

|

|

|

Отношения, связанные с инвестиционной деятельностью, осуществляемой в форме капитальных вложений иностранными инвесторами на территории Российской Федерации, регулируются международными договорами, Гражданским кодексом РФ, Федеральным законом от 25.02.99 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», другими федеральными законами и нормативно-правовыми актами РФ.

Портфельные инвестиции направлены только на получение дохода. Этот доход может быть получен в форме ежегодных дивидендов по акциям, процентов по облигациям, дохода от владения другими иностранными ценными бумагами или недвижимостью, а также за счет разницы между ценой покупки и ценой продажи этих активов.

Совместное предпринимательство может иметь различные формы, одной из которых является совместное (российс ко-иностранное) предприятие. В современной практике мирового хозяйствования понятие «совместное предприятие» трактуется довольно широко, были введены понятия: акционерное совместное предприятие и контрактное (договорное) совместное предприятие. В совместном предприятии важное место занимает положение партнеров. Например, фирма, которая стремится получить источник финансирования, является небольшим предприятием. Она вступает в партнерские отношения с крупной фирмой, которая имеет большие финансовые и операционные возможности. Операционные возможности для ма~

лого партнера, стремящегося расширить объем своей деятельности, иногда более важны, чем деньги. Крупная фирма-партнер, участвуя в совместном предпринимательстве, заинтересована не столько в деньгах, сколько в каком-то конкретном товаре, произведенном партнером, в сегменте рынка и т.п. Поэтому она вкладывает свой капитал не в рядовой пакет акций, а в совместное предпринимательство.

лого партнера, стремящегося расширить объем своей деятельности, иногда более важны, чем деньги. Крупная фирма-партнер, участвуя в совместном предпринимательстве, заинтересована не столько в деньгах, сколько в каком-то конкретном товаре, произведенном партнером, в сегменте рынка и т.п. Поэтому она вкладывает свой капитал не в рядовой пакет акций, а в совместное предпринимательство.

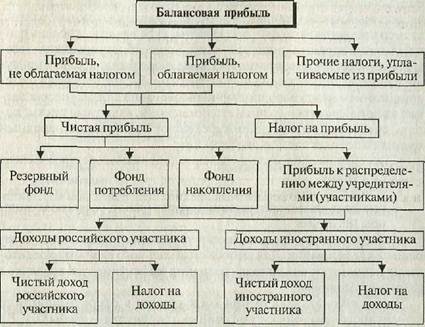

В соответствии с Законом РСФСР «Об иностранных инвестициях в РСФСР» от 04.07.91 г.1 в нашей стране предприятие с иностранными инвестициями может быть создано либо путем его учреждения, либо в результате приобретения иностранным инвестором доли участия (пая, акции) в ранее учрежденном предприятии без иностранных инвестиций или приобретения такого предприятия полностью. Регистрацию совместных предприятий с крупной долей иностранного капитала осуществляет в нашей стране Государственная регистрационная палата при Министерстве экономики РФ, созданная в июне 1994 года. Распределение прибыли предприятия с иностранными инвестициями показано иарис. 11.7.1. Российским хозяйствующим субъектам для участия в капитале иностранных банков и кредитно-финансовых учреждений необходимо иметь разрешение от Центрального банка Российской Федерации. Такое разрешение предоставляется им в соответствии с Основными принципами предоставления Центральным банком Российской Федерации разрешений российским юридическим лицам-резидентам на участие в капитале банков и иных кредитно-финансовых учреждений за границей2, утвержденных письмом Банка России от 28 апреля 1998 г. № 35. Разрешение выдается как уполномоченным банкам, так и остальным хозяйствующим субъектам. Уполномоченный банк — это коммерческий банк, получивший от Банка России лицензию на право совершения операций с валютой.

Уполномоченные банки используют две формы вывоза капитала: открытие за границей своего зарубежного филиала и принятие долевого участия в капитале иностранного банка. Центральный банк Российской Федерации разрешает вывоз капитала для долевого участия в капитале иностранного банка, как правило, только в том случае, если это участие обеспечит российским инвесторам контроль за деятельностью банка, т.е. если уполномоченному банку, его финансовой группе или группе уполномоченных банков будет принадлежать более 50% акций иностранного банка. Таким образом, вывоз капитала разрешается только на правах полного или мажоритарного

1 Экономика и жизнь. 1991. № 34.

1 Экономика и жизнь. 1991. № 34.

2 Финансовая газета. 1993. № 20.

Рис. 11.7.1. Схема распределения балансовой прибыли предприятия с российско-иностранным капиталом

участия (более 50%). Для получения разрешения уполномоченный банк подает в Банк России заявку, в которой указывает цели вывоза капитала и экономическое обеспечение проекта. Другим, кроме банков, хозяйствующим субъектам — резидентам указанное выше разрешение выдается в том случае, если они будут участвовать в капитале иностранного банка, деятельность которого контролируется российскими уполномоченными банками.

Российские банки могут заниматься международным лизингом, трастовыми и другими операциями на мировом финансовом рынке. Трастовые банковские операции означают предоставление российского банковского капитала иностранным финансовым компаниям в доверительное управление. Трастовые операции — это комиссионные посреднические услуги.

Кредитный капитал — это денежный капитал, предоставляемый его собственником другому лицу взаем или в форме кредита. Кредиты имеют право выдавать только банки или другие кредитные учреждения. Движение кредитного капитала на мировом финансовом рынке выступает в виде международного кредита, выдаваемого за-

емщику на условиях возвратности, срочности и платности. На международный кредит влияют многие факторы: платежный баланс, размер процентной ставки, вид валюты, курс валюты, уровень рентабельности кредитных операций и др. Кроме общих признаков (возвратность, срочность, платность) международному кредиту присущи и определенные специфические черты, обусловленные функционированием международного финансового механизма (несовпадение валюты кредита и валюты его погашения; валютные риски; потери, связанные с изменением курса валют и т.п.). Международный кредит выполняет следующие функции:

емщику на условиях возвратности, срочности и платности. На международный кредит влияют многие факторы: платежный баланс, размер процентной ставки, вид валюты, курс валюты, уровень рентабельности кредитных операций и др. Кроме общих признаков (возвратность, срочность, платность) международному кредиту присущи и определенные специфические черты, обусловленные функционированием международного финансового механизма (несовпадение валюты кредита и валюты его погашения; валютные риски; потери, связанные с изменением курса валют и т.п.). Международный кредит выполняет следующие функции:

• обеспечивает перераспределение финансовых ресурсов между

сторонами;

• усиливает процесс накопления в рамках мирового хозяйства;

• ускоряет процесс реализации товаров (работ, услуг) во всемир

ном масштабе.

Международные кредиты имеют различные виды, формы и варианты кредитования. Для выбора оптимального варианта кредитования используют показатели сравнения эффективности кредитов с разными условиями.

Чтобы избежать обострения конкуренции в сфере экспортного финансирования и «кредитной войны», государства — члены ОЭСР в 1976 году заключили Международное соглашение по экспортным кредитам с официальной поддержкой, атакже — консенсус (International Agreement on Officially Supported Export Credit (Consensus)). Консенсус (от лат. consensus — соглашение) означает общее соглашение по спорным вопросам, к которому приходят участники международных деловых конференций и переговоров. Данное соглашение распространяется на экспортные кредиты со сроком погашения свыше трех лет, пользующиеся государственной поддержкой в форме фондирования, рефинансирования, субсидирования, страхования. Экспортные кредиты предоставляются для финансирования экспорта определенных групп товаров и услуг. Консенсус определяет все основные максимально льготные условия кредитов. Лимит кредита не может превышать 85% объема внешнеторговой сделки.

Срок и стоимость кредита дифференцированы в зависимости от категории стран-заемщиков. С этой целью все государства-импортеры по размеру ВНП на душу населения разделены натри группы:

I группа — свыше 4000 долл. США;

I1 группа — от 624 до 4000 долл, США;

Ш группа — менее 624 долл. США.

Погашение кредита должно осуществляться равными взносами не реже одного раза в полугодие и начинаться на позднее, чем через шесть меся-

цев с даты поставки или ввода в эксплуатацию оборудования. Максимальный срок погашения кредитов для стран I группы — 5 лет (в исключительных случаях — 8,5 лет); II группы — 8,5 лет; Ш группы —10 лет.

Консенсус устанавливает минимальный размер рыночных ставок по экспортным кредитам в зависимости от срока погашения кредита и категории стран-заемщиц (табл. 11.7. /)!.

Табл ица 11.7.1

Размер минимальных процентных ставок, установленных Консенсусом с 1 июля 1988 года (% годовых)

| Группы стран-заемщиц | Кредиты со сроком погашения | |

| 2—5 лет | свыше 5-ти лет | |

| Рыночная ставка | Рыночная ставка | |

| 9,15 | 9,65 | |

| III | 8,30 | 8,30 |

В международной банковской деятельности в целях страхования распространена практика предоставления синдицированных кредитов. Синдицированные (от греч. syndikos — действующий сообща) кредиты — это кредиты, предоставляемые двумя и более кредиторами, т.е. банковскими синдикатами, одному заемщику. Для предоставления синдицированного кредита банки объединяют на срок свои временно свободные денежные средства. Поэтому синдицированные кредиты еще носят название консорциальные кредиты (от лат. consortium — участие). В последнее время синдицированные кредиты приобретают все большее значение для Российской Федерации. Они предоставлены международными банковскими синдикатами отдельным российским предприятиям или регионам. В России эти кредиты получают главным образом банки. Кредит может предоставляться и в форме облигационного займа. Так, в 1996 году Российская Федерация разместила за рубежом еврооблигации на сумму 1 млрд долл. США при предполагаемом объеме эмиссии 500 млн долл. США. Стоимость обслуживания этих облигаций — 9,35% годовых, что считается низкой ставкой. Это указывает на интерес иностранных инвесторов к вложению капитала в экономику России в тот период.

Вклады нерезидентов в иностранных банках и компаниях называются авуарами. Они подчиняются законодательству страны, в которой эти авуары размещены. Правительство такой страны может

^ИКИ. 1988. 23 июля. С. 8.

^ИКИ. 1988. 23 июля. С. 8.

принять меры по их временному аресту или конфискации, т.е. применять блокирование счетов. Блокирование счета означает лишение органами государственной власти владельца банковского счета права свободно распоряжаться средствами с этого счета. Блокирование счета бывает полное и частичное. Полное блокирование применяется как экономическая санкция в условиях острых политических конфликтов, в том числе военных. Частичное блокирование счетов применяется при валютных ограничениях в целях сдерживания вывоза капитала за границу. При частичном блокировании счета допускается отдельное использование средств со счета, например, для погашения судебного иска и т.п.

принять меры по их временному аресту или конфискации, т.е. применять блокирование счетов. Блокирование счета означает лишение органами государственной власти владельца банковского счета права свободно распоряжаться средствами с этого счета. Блокирование счета бывает полное и частичное. Полное блокирование применяется как экономическая санкция в условиях острых политических конфликтов, в том числе военных. Частичное блокирование счетов применяется при валютных ограничениях в целях сдерживания вывоза капитала за границу. При частичном блокировании счета допускается отдельное использование средств со счета, например, для погашения судебного иска и т.п.

Многие страны стараются ограничить или контролировать влияние международного рынка кредитных капиталов на их экономику. К наиболее часто применяемым мерам регулирования движения капиталов между национальными и международными рынками кредитных капиталов относятся:

• прямой валютный контроль;

• операции на открытом рынке;

• изменение учетной ставки Центральным банком;

• установление отрицательного процента по евровалютным де

позитам;

• введение обязательных резервов по евровалютным депозитам;

• операции своп Центрального банка с коммерческими банками;

• введение двойного валютного режима (т.е. валютного рынка с

фиксированным и плавающим валютными курсами);

• лимитирование иностранных требований и обязательств;

• введение лицензий на платежи за границу.

Эти меры регулирования включают косвенные и прямые формы регулирования. К косвенным формам относятся: регулирование процентной ставкой, введение специальных требований об обязательных резервах по отношению к иностранным депозитам, манипулирование размерами форвардного покрытия. Форвардное покрытие представляет собой процентную надбавку к курсу покупаемой валюты. К прямым формам регулирования относятся: установление квот на иностранные активы или обязательства коммерческих банков, лимитирование новых иностранных инвестиций и др.

Контрольные вопросы;

1. В чем состоит отличие предпринимательского и кредитного капитала?

2. Охарактеризуйте распределение прибыли совместного российско-иност

ранного предприятия.

3. Каковы содержание и цель синдицированного кредита?

1. Гражданский Кодекс Российской Федерации. Часть первая. Утверждена

Федеральным законом от 30 ноября 1994 г. № 52-ФЗ «О введении в дей

ствие части первой Гражданского кодекса Российской Федерации». Часть

вторая. Утверждена Федеральным законом от 26 января 1996г.№ 15-ФЗ

«О введении в действие части второй Гражданского Кодекса Российской

Федерации».

2. Закон РСФСР от 4 июля 1991 г. «Об иностранных инвестициях в РСФСР».

3. Закон РФ от 9 октября 1992 г. № 3615-1 «О валютном регулировании и

валютном контроле».

4. Федеральный закон от 13 октября 3995 г. № 157-ФЗ «О государственном

регулировании внешнеторговой деятельности».

5. Федеральный закон от 24 ноября 1996г.№ Ш-ФЗ «Об основах турист-

ской деятельности в Российской Федерации».

6. Федеральный закон от 26 марта 1998 г. № 41 -ФЗ «О драгоценных метал

лах и драгоценных камнях».

7. Федеральный закон от 14 апреля 1998 г. № 63-ФЗ «О мерах по защите

экономических интересов Российской Федерации при осуществлении внеш-

нейторговли товарами».

8. Федеральный закон от 29 октября 1998 г. № 164-ФЗ «Олизинге».

9. Федеральный закон от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной

деятельности в Российской Федерации, осуществляемой в форме капи

тальных вложений».

10. Основные принципы предоставления Центральным банком Российской

Федерации разрешений юридическим лицам — резидентам на участие в

капитале банков и иных кредитно-финансовых учреждений за границей.

Утверждены письмом Банка России от 28 апреля 1993 г. № 35.

Литература

1. Балабанов И.Т., Балабанов А. И. Внешнеэкономические связи: Учеб. по

собие. — Мм Финансы и статистика, 1998. — 512 с.

2. Балабанов И. Т. Валютный рынок и валютные операции в России. — М.:

Финансы и статистика, 1994. — 240 с.

Список сокращений

Список сокращений

ВВП — валовой внутренний продукт

ВНП — валовой национальный продукт

ГАТТ -— генеральное соглашение по тарифам и торговле

ГДО — государственныедолгосрочные обязательства

ГЖС — государственные жилищные сертификаты

ГКО — государственные казначейские обязательства

ГМСС — государственные минимальные социальные стандарты

ГНИ — Государственная налоговая инспекция

ГНС — Государственная налоговая служба

ГУФК — Главное управление Федерального казначейства

ГУ ЦБ РФ — Главное управление Центрального банка Российской

Федерации

ETC — Единая тарифная сетка

ЗАТО — закрытые административно-территориальные образования

КРУ — Контрольно-ревизионное управление

МБП — малоценные и быстроизнашивающиеся предметы

МБРР — Международный банк реконструкции и развития

МВФ — Международный валютный фонд

ММВБ — Московская межбанковская валютная биржа

МРОТ — минимальный размер оплаты труда

НДС — налог на добавленную стоимость

НИОКР — научно-исследовательские и опытно-конструкторские

работы

ОБР — облигации Банка России

ОВГВЗ — облигации внутреннего государственного валютного займа

ОГНЗ — облигации государственного нерыночного займа

ОГСЗ — облигации государственного сберегательного займа

ОФЗ — облигации федерального займа

ОФЗ-ПД — облигации федеральных займов с переменным купоном

ОФЗ-ПД — облигации федеральных займов с постоянным купоном

ОФК — Отделение федерального казначейства

РКЦ — расчетно-кассовый центр

СКВ — свободно конвертируемая валюта

СНК — Совет Народных Комиссаров

СОП — совокупный общественный продукт

ТНК ' — транснациональные корпорации

УФК — Управление федерального казначейства

ФМП — фонд материального поощрения

ФРП — фонд развития производства

ФСКМ и ЖС — фонд социально-культурных мероприятий и жилищного

строительства

ФСС — Фонд социального страхования

ФФОМС — Федеральный фонд обязательного медицинского страхования

ФФПМО — фонд финансовой поддержки муниципальных образований

ФФПР — фонд финансовой поддержки регионов

ФФФП — Федеральный фонд финансовой поддержки (регионов)

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 478; Нарушение авторских прав?; Мы поможем в написании вашей работы!