КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сутність резерву для відшкодування можливих втрат від кредитних операцій банків

|

|

|

|

Формування резервів для покриття можливих втрат від кредитних операцій є одним із засобів підвищення надійності та стабільності банківської системи, захисту інтересів кредиторів і вкладників банків.

Практика формування резервів під кредитні ризики в Україні почалася у 1995 р., але на той час не були чітко визначені джерела формування резерву під кредитні ризики, що призвело до значних розбіжностей між реальним і балансовим капіталом банку. На той час резерви формувались за рахунок чистого прибутку банків, що не сприяло реальному відображенню розміру кредитного ризику.

Протягом останніх років з метою підвищення ефективності механізму формування резервів під кредитні операції, вдосконалюється система оцінки кредитного ризику: з певною періодичністю переглядаються критерії класифікації кредитів, додаються нові характеристики, врахування яких дозволяє більш точно визначити розмір резерву (строк погашення кредиту, кількість пролонгацій, вид і вартість застави, ступінь ризику країни-позичальника та ін.). Крім того, коригуються ставки, за якими здійснюється відрахування до резерву за кожною групою кредитів (табл. 12.1).

| Таблиця 12.1. Динаміка коефіцієнтів резервування за кредитними операціями банків | |||

| Категорія кредитної операції | Коефіцієнт резервування (за ступенем ризику), % | ||

| 31995 р. | 31998 р. | 3 2003 р. | |

| "Стандартні" | |||

| "Під контролем" | |||

| "Субстандартні" | ЗО | ||

| "Сумнівні" | |||

| "Безнадійні" |

За даними табл. 12.1 можна простежити тенденцію до зниження коефіцієнтів резервування за кредитними операціями, класифікованими як "стандартні" — з 2 доі %, "субстандартні" — з 30 до 20 % та "сумнівні" — з 80 до 50 %.

|

|

|

На сьогодні порядок формування і використання резерву для покриття можливих втрат за кредитними операціями банків регламентується Положенням НБУ "Про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків", затвердженим постановою від 6 липня 2000 р. № 279 (зі змін, і доп.).

Резерв для відшкодування можливих втрат за кредитними операціями банків (резерв під кредитні ризики) є спеціальним резервом, необхідність формування якого зумовлена кредитними ризиками, притаманними банківській діяльності. Створення резерву під кредитні ризики — це визнання витрат для відображення реального результату діяльності банку з урахуванням погіршення якості його активів або підвищення ризиковості кредитних операцій.

З метою недопущення збитків від непогашення заборгованості за кредитом внаслідок неплатоспроможності позичальників оцінка кредитних ризиків здійснюється за всіма кредитними операціями та коштами, що розміщені на кореспондентських рахунках, відкритих в інших банках як у національній, так і в іноземній валюті.

Банки самостійно визначають рівень ризику кредитних операцій з урахуванням результатів оцінки кредитоспроможності позичальників і вартості забезпечення за кредитом.

Об'єктом резервування для покриття можливих втрат від кредитних операцій банку є:

1. кошти на кореспондентських рахунках, відкритих в інших банках, і строкові депозити, розміщені в інших банках;

2. вимоги, придбані за операціями факторингу;

3. гарантії, поручительства, підтверджені акредитиви, акцепти та авалі;

4. кредити, надані за врахованими векселями суб'єктам господарювання та фізичним особам;

5. кредити овердрафт;

6. кредити, надані за операціями РЕПО суб'єктам господарювання;

|

|

|

7. кредити, надані органам державної влади та місцевого самоврядування, суб'єктам господарювання, фізичним особам і банкам;

8. зобов'язання з кредитування, надані банкам і клієнтам;

9. сумнівна заборгованість за кредитами, наданими клієнтам, за депозитами, розміщеними в інших банках, за виплаченими гарантіями та врахованими векселями.

За коштами, розміщеними на кореспондентських рахунках, відкритих у банках-нерезидентах, банки зобов'язані формувати резерв з урахуванням ризику країни. За коштами, розміщеними у банках — резидентах і нерезидентах, які визнані банкрутами або ліквідуються за рішенням уповноважених органів чи зареєстровані офшорних зонах, резерв формується у розмірі 100 % від суми залишку на кореспондентському рахунку.

У разі консорціумного кредитування резервуванню в провідному банку підлягає тільки та частина кредиту, що надана безпосередньо цим банком.

Не здійснюється формування резерву під кредитні ризики:

1. за бюджетними кредитами — бюджетні кошти, які розміщені банком у вигляді кредитів на підставі договору з розпорядником цих коштів, за якими банк не несе кредитного ризику;

2. кредитними операціями між установами в системі одного банку (для банків зі 100-відсотковим іноземним капіталом — за кредитними операціями з материнською

компанією, якщо ця компанія має кредитний рейтинг не нижчий, ніж "інвестиційний клас");

3. операціями фінансового лізингу, якщо об'єктом цих операцій є нерухоме майно;

4. коштами, що розміщені банком на умовах субординованого боргу;

5. позабалансовими зобов'язаннями з кредитування, за якими банк не повинен надавати кошти за першою вимогою контрагента (тобто за якими банк не несе ризику);

6. коштами в іноземній валюті, що перераховані НБУ за операціями прямого РЕПО.

Банки зобов'язані створювати та формувати резерви для відшкодування можливих втрат на повний розмір чистого кредитного ризику за основним боргом, зваженого на відповідний коефіцієнт резервування, за всіма видами кредитних операцій у національній та іноземних валютах.

Чистий кредитний ризик — це валовий кредитний ризик, класифікований за ступенем ризику і зменшений на взяте забезпечення (в абсолютних показниках).

|

|

|

Валовий кредитний ризик для кредитора — це загальна заборгованість за кредитними операціями.

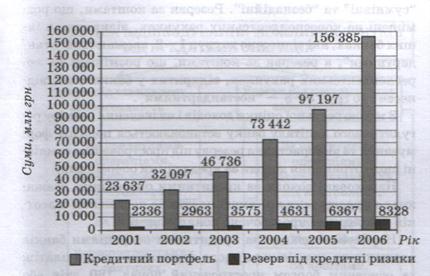

Динаміку відрахувань до резерву для відшкодування можливих втрат за кредитними операціями у банківській системі протягом 2001—2006 рр. подано на рис. 12.1

Рис. 12.1. Динаміка відрахувань до резерву для відшкодування можливих втрат за кредитними операціями в цілому по банківській системі за 2001—2006 рр. (заданими "Вісника НБУ" на 1 січня відповідно)

Наведені на рис. 12.1 дані свідчать про збільшення відрахувань до резервів для покриття можливих втрат від кредитних операцій банків: на 1 січня 2003 р. — 3575 млн грн, на 1 січня 2004 р. — 4631 млн, на 1 січня 2005 р. — 6367 млн, на 1 січня 2006 р. — 8328 млн грн. Порівняно з обсягом кредитного портфеля відрахування до резерву під кредитні ризики становили: на 1 січня 2003 р. — 7,6 %, на 1 січня 2004 р. і — 6,3, на 1 січня 2005 р. — 6,6, на 1 січня 2006 р. — 5,3 %. Отримані результати свідчать про зниження ризиковості кредитного портфеля вітчизняних банків.

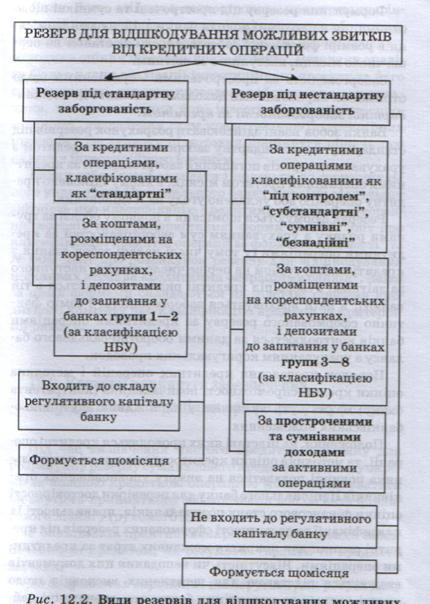

Резерв під кредитні ризики поділяється на резерви під стандартну та нестандартну заборгованість за кредитними операціями (рис. 12.2). Резерви під нестандартну заборгованість формуються за кредитними операціями, класифікованими як "під контролем", "субстандартні", "сумнівні" та "безнадійні". Резерви за коштами, що розміщені на кореспондентських рахунках, відкритих в інших банках, які віднесено до груп 1—2, вважаються "стандартними", а резерви за коштами, що розміщені на кореспондентських рахунках, відкритих у банках, які віднесено до груп 3—8 — "нестандартними".

З метою реальної оцінки доходів і визначення розміру регулятивного капіталу банку встановлюється порядок формування та використання резерву під прострочені та сумнівні щодо отримання доходи за кредитними операціями.

Нараховані доходи за кредитними операціями вважаються простроченими, якщо платіж із погашення відсотків за кредитом прострочено понад 31 день.

Нараховані доходи за кредитними операціями банків вважаються сумнівними щодо отримання, якщо платіж за основним боргом прострочений понад 180 днів або платіж із погашення відсотків за кредитом — понад 60 днів.

|

|

|

Об'єктом резервування є:

— прострочені нараховані доходи за коштами на кореспондентських рахунках банку, за строковими вкладами (депозитами), що розміщені в інших банках, за кредитами, наданими іншим банкам;

— сумнівна заборгованість за нарахованими доходами за міжбанківськими операціями;

— прострочені нараховані доходи за кредитами, що на дані органам державної влади та місцевого самоврядування;

— прострочені нараховані доходи за кредитами, наданими клієнтам;

— сумнівна заборгованість за нарахованими доходами за операціями з клієнтами;

— прострочені нараховані доходи за кредитами, що на дані за врахованими векселями;

— прострочені нараховані доходи за вимогами, що придбані за операціями факторингу із суб'єктами господарювання, тощо.

Рис. 12.2. Види резервів для відшкодування можливих пірат від кредитних операцій банку

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 516; Нарушение авторских прав?; Мы поможем в написании вашей работы!