КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сутність проблемних кредитів та причини їх виникнення

|

|

|

|

Для забезпечення максимального рівня дохідності кредитного портфеля банки мають здійснювати постійний контроль за його станом за допомогою постійного відстеження сигналів, що свідчать про виникнення можливих ускладнень із погашенням відсотків або заборгованості за кредитом з боку позичальників у встановлений строк. Належним чином організована робота з кредитного моніторингу дає можливість своєчасно виявити сигнали про виникнення проблем із погашенням заборгованості за кредитом-і вжити відповідних заходів, спрямованих на мінімізацію втрат банку. Але незалежно від рівня організації кредитного моніторингу та ефективності методів управління кредитним портфелем усі банки так чи інакше стикаються з проблемою неповернення кредитів. Динаміку проблемних кредитів (прострочених і сумнівних) у банківській системі протягом 2000—2006 рр. подано на рис. 10.1.

Наведені на рис. 10.1 показники свідчать, що частота проблемних кредитів у кредитному портфелі банків становила: на 1 січня 2003 р. — 4,5 % кредитного портфеля, на 1 січня 2004 р. — 3,4 %, на 1 січня 2005 р. — 3,2 %, на 1 січня 2006 р. — 2,2 %. Таким чином, простежується стійка тенденція до зниження частки проблемних кредитів у кредитному портфелі, що дає змогу зробити висновок про поліпшення якості кредитного портфеля у банківській системі в цілому.

Рис. 10.1. Динаміка проблемних кредитів (прострочених та сумнівних) по банківській системі за 2000—2006 рр. (за даними "Вісника НБУ' на 1 січня відповідно)

Для поліпшення роботи банку щодо управління кредитним портфелем з метою запобігання збільшенню проблемної заборгованості за кредитами необхідно перш за все розглянути сутність проблемних кредитів і визначити фактори, що призводять до її виникнення.

|

|

|

Кредит підпадає під категорію "проблемного" і потребує застосування заходів, спрямованих на мінімізацію

Проблемні кредити — це кредити, за якими своєчасно не проведені один чи кілька платежів, значно знизились ліквідність і ринкова вартість забезпечення, виникли обставини, які роблять сумнівним виконання позичальником своїх зобов'язань. '

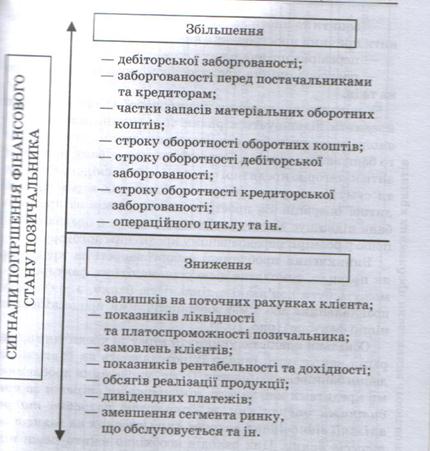

Проблемні кредити у більшості випадків не виникають раптово. Тому першочерговим завданням для банків є визначення сигналів, які свідчать про виникнення можливих проблем із погашенням заборгованості за кредитом з боку позичальника. На нашу думку, сигнали, що свідчать про виникнення можливих ускладнень із погашенням позичальником заборгованості за кредитом, можна представити у такий спосіб (рис. 10.2).

Банківська практика свідчить, що складнощі з поверненням кредитів, як правило, зумовлені погіршенням фінансового стану позичальника, що призводить до збільшення рівня ризику кредитної операції. Тому визначення сигналів погіршення фінансового стану позичальника (рис. 10.3) та їх виявлення на ранній стадії дадуть змогу банку своєчасно вжити заходів, спрямованих на мінімізацію втрат банку від непогашення кредиту.

Інформацію про погіршення фінансового стану позичальника можна отримати з фінансових звітів, контактів із позичальником, внутрішніх і зовнішніх джерел інформації. Найбільшу цінність становить інформація, отримана із зовнішніх джерел, оскільки вона дає можливість передбачити негативний розвиток подій.

У випадку неотримання банком суми відсотків або суми кредиту у встановлені договором строки працівник кредитного відділу банку має повідомити керівництво про наявність і проблеми щодо погашення заборгованості за кредитом, її характер і перевести кредит у розряд "Спеціальний контроль". При цьому заборгованість, яка не погашена у встановлений договором строк, обліковується в банку як прострочена.

|

|

|

| ||

|

Рис. 10.2. Сигнали виникнення проблемного кредиту

Рис. 13. Сигнали погіршення фінансового стану позичальника "

Банк може зберігати кредит у статусі "Спеціальний контроль" протягом строку, визначеного внутрішніми положеннями (як правило, 10 днів). Впродовж цього часу працівник кредитного відділу має визначити причини неплатежу за кредитом (відсотків чи основної суми боргу) у позичальника і розробити відповідні заходи, спрямовані па мінімізацію втрат банку. Для з'ясування причини неплатежу можуть бути використані:

— запити та листи до позичальника з проханням пояснити причини прострочення виплати за кредитом;

— перевірка позичальника на місці;

— повторна оцінка кредитоспроможності позичальника та ін.

У випадку виникнення простроченої заборгованості за кредитом підвищується ризик того, що позичальник не зможе погасити заборгованість за кредитом, унаслідок чого банк зазнає збитків. За таких обставин банк може знизити категорію кредитної операції і, як наслідок, збільшити суму резерву для покриття можливих втрат від кредитної операції. За прострочення платежів за кредитом банк підвищує відсоткову ставку і стягує з позичальника пеню у розмірі, передбаченому кредитним договором.

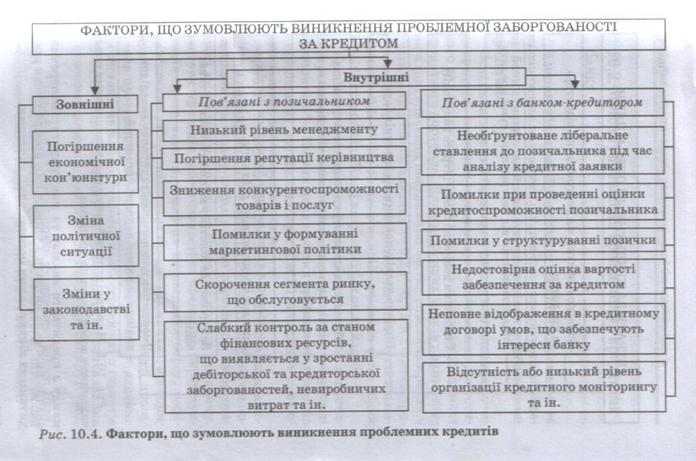

Виникнення проблемної заборгованості за кредитом, як правило, зумовлене дією різноманітних факторів, які можуть бути пов'язані з діяльністю банку, з діяльністю позичальника або з макроекономічними процесами (зовнішні фактори) (рис. 10.4).

Оскільки повністю уникнути втрат за кредитними операція неможливо, інколи їх розглядають як вартість ведення банківського бізнесу. Отже, управління проблемними кредитами має на меті мінімізувати втрати за Кредитними операціями за допомогою розробки та реалізації відповідних заходів, спрямованих на захист інтересів банку. Цих заходів необхідно вжити перш ніж ситуацій вийде з-під контролю і втрати стануть необоротними. Водночас слід враховувати, що втрати банку не обмежаться лише сумою неотриманих відсотків і заборгованості за кредитом (рис. 10.5).

|

|

|

Втрати, яких зазнає банк у випадку невиконання пози чальником своїх зобов'язань, значно більші, ніж фінал сові, і перш за все позначаться на його репутації. Такі втрати за розмірами можуть набагато перевищити прямі збитки від непогашеного кредиту, тому вартість проведення ефективної кредитної політики та належної організації, кредитної роботи в банку, включаючи кваліфіковану команду з кредитного аналізу та моніторингу, безперечно, значно нижча за витрати з управління проблемними кредитами та збитки, яких можна було б уникнути.

| ВТРАТИ ЗА КРЕДИТНИМИ ОПЕРАЦІЯМИ | ||

| Фінансові збитки від неотримання відсотків за кредитом | ||

| Фінансові збитки від неотримання суми кредиту | ||

| Зниження довіри до банку (втрата репутації) | ||

| Відплив кваліфікованих працівників банку | ||

| Збільшення адміністративних витрат, пов'язаних зі стягненням заборгованості за кредитною операцією | ||

| Погіршення якості активів банку і, як наслідок, зниження банківського рейтингу | ||

| Замороження коштів у неприбуткових активах банку | ||

| Зменшення власного капіталу банку внаслідок падіння ринкової вартості його акцій |

Рис. 10.5. Можливі втрати банку у разі невиконання позичальником зобов'язань за кредитом

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 809; Нарушение авторских прав?; Мы поможем в написании вашей работы!