КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Метод статистических игр 2 страница

|

|

|

|

Формирование рынка и выработка методов его регулирования выявляют взаимосвязи и взаимозависимости рыночных элементов — спроса, предложения, цены Каждый элемент системы изменяется и зависит от влияния факторов производства, затрат и доходности (маржинальности).

В целях изучения зависимости между изменениями объема производства, совокупного дохода от продаж, расходов и чистой прибыли проводят анализ безубыточности производства. При этом особое внимание уделяется анализу выпуска продукции, что позволяет руководству определять критические точки объема производства. Критической считается такая точка объема продаж, при которой предприятие имеет затраты, равные выручке от реализации всей продукции В этой; системе нет ни прибыли, ни убытков.

Анализ безубыточности производства осуществляется с помощью графика, при построении которого делаются следующие допущения.

1. Существуют неизменные цены реализации, с одной стороны, и цены на потребляемые производственные ресурсы, с другой стороны.

2. Затраты предприятия строго подразделяются на постоянные, которые остаются неизменными при значительных изменениях объема, и переменные, которые изменяются пропорционально объему.

3. Поступающая выручка пропорциональна объему реализации.

4. Предпологается, что существует одна точка критического объема производства. Это допущение вытекает из перечисленных выше положений. На самом деле взаимосвязь показателей намного сложнее и могут иметь место несколько точек критического объема производства.

5. Ассортимент изделий постоянный. Эго допущение делается при выпуске нескольких изделий. Величина маржинального дохода в этом случае будет зависеть от ассортимента продукции, и поэтому точки критического объема производства при одинаковом уровне объемов будут разными для различного ассортимента производства или реализации.

|

|

|

6. Объем производства равен объему реализации.

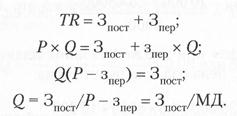

Алгебраически точку критического объема производства можно найти следующим образом:

где Зпост, Зпер — затраты постоянные и переменные в полной себестоимости (на весь ее объем); Р — продажная цена изделия;TR — выручка от реализации продукции; Q — объем производства (реализации); зпер — переменные затраты в расчете на единицу изделия; МД — маржинальный доход на единицу изделия.

В точке критического объема производства величина маржинального дохода как раз равна сумме постоянных затрат.

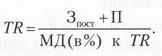

Критическая продажная цена (цена реализации), определяемая при заданных уровнях объема реализации, постоянных затрат и переменных затрат на единицу изделия, на уровне которой прекращается покрытие полных затрат, рассчитывается следующим образом:

Величину критической выручки можно получить по следующей формуле:

или

Если предприятие ставит перед собой задачу получить прибыль определенного размера, то в этом случае выручку исчисляют с учетом желаемой суммы прибыли:

Минимальную цену на единицу продукции при заданном соотношении маржинального дохода и цены можно рассчитать следующим образом:

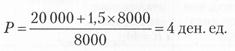

Пример. Допустим, фирма «Альфа» выводит на рынок новую продукцию. Возможный объем производства составляет 8000 изделий, переменные затраты на одно изделие — 1,5 ден. ед., а постоянные затраты — 20 тыс. ден. ед. Какой должна быть цена, обеспечивающая покрытие затрат?

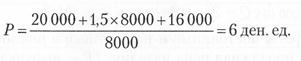

Если же фирма «Альфа» при тех же условиях планирует получить прибыль и размере 16 тыс. ден. ед., цена изделия будет равна:

8.2. Целесообразность снижения и повышения цен

Фирмы, разрабатывающие и проводящие в жизнь ценовую политику, при определенных условиях время от времени испытывают необходимость инициативного снижения и повышения цен. Побуждающими причинами могут выступать существенные изменения во внешних ценообразующих факторах, внутрифирменных (производственных, технологических, финансовых) параметрах.

|

|

|

Снижение цен является болезненным процессом для фирмы. Она может полу чип» меньше доходов и прибылей, чем ожидалось. Чаще всего субъекты рынка рассматривают снижение фирменных цен как признак какого-то неблагополучия.

Снижение цен может объясняться следующими обстоятельствами:

• избытком производственных мощностей. Чтобы занять их, фирме нужно рас ширить объем своего бизнеса, и если повышения спроса не удалось добиться с помощью рекламы, усовершенствования продукта и т. п., то фирма может прибегнуть к понижению цен;

• сокращением доли рынка, занимаемой фирмой, при интенсивной ценовой конкуренции;

• желанием господствовать на рынке. Фирма, имеющая относительно низкие издержки, надеется расширить свое участие на рынке и получить дополнительные прибыли за счет увеличения объемов производства при падающих издержках;

• экономическим кризисом, приводящим к сокращению числа покупателей, приобретающих дорогие товары.

Позволит ли снижение цены оставить на прежнем уровне или увеличить массу прибыли от реализации продукции, зависит от двух моментов:

1) какое влияние окажет снижение цены на уровень спроса и, следовательно, на выручку от продажи товара;

2) какое влияние окажет изменение объема реализации на себестоимость про дукции.

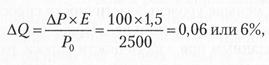

Пример. Пусть показатель эластичности спроса на какой-либо товар составляет 1,5. Посмотрим, будет ли производителю выгодно уменьшить цену на свой то нар, например, на 100 ден. ед. Предположим также, что средняя цена ассортимента выпускаемой им продукции равна 2500 ден. ед. и планируемый объем продаж по этой цене — 1 млн шт. Производитель должен выяснить, как снижение цены влияет на объем продаж и выручку.

Снижение цены с 2500 до 2400 ден. ед. составляет 4%. При показателе эластичности спроса, равном 1,5, это означает, что продажа товара должна увеличиться на 6% и составить 1,06 млн шт.:

гдеΔР - уменьшение цены товара; Е— эластичность спроса по цене;P0 — первоначальная цена товара.

|

|

|

Выручка от продажи товара до и после уменьшения цены составит:

1) при цене 2500 ден. ед.: 2500 × 1 млн шт. = 2500 млн ден. ед.;

2) при цене 2400 ден. ед.: 2400 × 1,06 млн шт. = 2544 млн ден. ед.

Таким образом, выручка от продажи товара увеличится на 44 млн ден. ед.

Можно сделать вывод, что если производитель точно знает эластичность спроса на рынке, то у него есть возможность увеличить выручку от продажи своих товаров путем снижения цен на них. Однако показатель выручки от продажи топа ров не является объективным и исчерпывающим, поскольку всегда основная цель деятельности компании — сохранение на существующем уровне или увеличение прибыли от осуществляемых ею операций. Чтобы оценить этот показатель, необходимо обратиться к затратам на изготовление продукции.

Действительное влияние производства дополнительного количества продукции в 60 тыс. шт. будет зависеть от соотношения между постоянными и переменными издержками. Предположим, что это соотношение для данного предприятия 20: 80.

Полные затраты составляют 2300 млн ден. ед. и прибыль 200 млн ден. ед. При соотношении 20: 80 постоянные затраты составят 460 млн ден. ед. и переменные — 1840 млн ден. ед., или 1840 ден. ед. на единицу продукции. Теперь сделаем расчет (в млн ден. ед.) при условии, что цена на товар уменьшилась на 100 ден. ед.:

постоянные издержки — 460,0;

переменные издержки — 1950,4 (1840 × 1,06);

полные издержки — 2410,4.

Расчет прибыли:

выручка от продажи товара — 2544,0;

полные издержки — 2410,4;

прибыль 133,6.

Мы видим, что хотя, снижение цены товара дало увеличение выручки от его продажи, оно одновременно привело к снижению прибыли компании с 200 млн до 133,6 млн ден. ед., т. е. на 66,4 млн ден. ед. Если изложить то же самое с отнесением на единицу продукции, то можно сказать, что при уменьшении цепы на 100 ден. ед. затраты уменьшились только на 26,42 ден. ед. что говорит о том, что совершенно нереально давать рекомендации относительно той или иной политики в области цен на базе оценки только размера выручки от продажи товаров или исходя из предположения о том, что уменьшение цены единицы продукции будет обязателно компенсировано увеличением объема продаж.

|

|

|

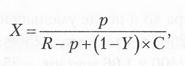

Однако даже если принимаются во внимание затраты, может существовать такой уровень ответного изменения спроса, который сделает оправданным уменьшение цены. Как правило, чем выше относительная величина постоянных затрат и общих затратах, тем меньше уровень эластичности спроса, который необходим для сохранения прибыли при снижении цен. При соотношении 20: 80 уменьшение цены будет оправданным при эластичности спроса, равной 4,46. Требуемую величину эластичности спроса при заданном уменьшении цены можно получить по формуле:

где X - требуемая величина увеличения объема производства; р — уменьшение цены; R - прибыль, получаемая от продажи единицы товара при начальной цепе; С - себестоимость единицы товара при начальной цене; Y— процентное содержание переменных затрат при существующем объеме производства.

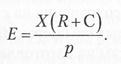

Тогда коэффициент эластичности определится следующим образом:

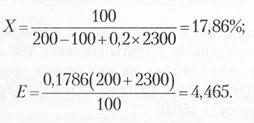

Рассчитаем эти показатели для приведенного выше примера, если р = 100 ден. ед., С = 2300 ден. ед.;R = 200 ден. ед.;Y= 0,8:

Сформулируем некоторые выводы о влиянии уменьшения цен на прибыльность товаров с точки зрения эластичности спроса, постоянных и переменных нитрат.

1. Величина эластичности спроса, необходимая для поддержания прибыли в неизменных размерах, находится в обратно пропорциональной зависимо ети от величины прибыли, получаемой первоначально.

2. Пели в двух случаях прибыль на единицу продукции одинакова, но в одном из этих случаев она составляет меньшую в процентном отношении часть затрат или цены, то требуемая эластичность спроса в этом случае будет более высокой.

3. Чем больше уменьшение цены, тем более эластичным должен быть спрос.

Следующий сравнительный расчет показывает варианты принятия решений о снижении цен с увеличением объемов при учете полной себестоимости в системе «Директ-костинг».

Предприятие производит и реализует в течение отчетного периода 10 000 шт. изделий одного вида. Полная себестоимость равна 10 000 руб. Продажная цена за единицу составляла до сих пор 1,54 руб. Исследования рынка показали, что если снизить цену на 11 коп. на шт., то объем реализации вырастет на 20% и составит 12 000 шт. Так как производственные мощности позволяют увеличить объем в таком размере, необходимо просчитать варианты и принять решение о том, стоит ли снижать цену. Информацию для расчета возьмем из системы калькулирования полной себестоимости и системы «Директ-костинг». (Для расчета по системе «Директ-костинг» из 10 000 руб. (суммы полной себестоимости) 6000 руб. — постоянные затраты). Сравнительные расчеты прибыли, получаемой при расчетах по обоим вариантам, представлен в табл. 8.6.

Таблица 8.6. Сравнительные расчеты прибыли

| Расчет прибыли при калькулировании полной себестоимости | ||

| Альтернатива 1 (10 000 шт.) | Альтернатива 2 (12 000 шт.) | |

| Продажная цена, руб. | 1,54 | 1,43 |

| Полная себестоимость, руб./шт. | 1,00 | 1,00 |

| Прибыль, руб./ шт. | 0,54 | 0,43 |

| Общая прибыль, руб. | 10 000 × 0,54 = 5400 | 12 000×0,43 = 5160 |

| Расчет прибыли при калькулировании затрат по системе «Директ-костинг» | ||

| Продажная цена, руб. | 1,54 | 1,43 |

| Переменные затраты, руб./шт. | 0,40 | 0,40 |

| Маржинальный доход, руб./шт. | 1,14 | 1,03 |

| Общий маржинальный доход, руб. | 10 000 × 1,14 = 11 400 | 12 000 × 1,03 = 12 360 |

| Выручка от реализации, руб. | 10 000×1,54 = 15 400 | 12 000×1,43= 17 160 |

| Переменные затраты, руб. | 10 000×0,40 = 4000 | 12 000×0,40 = 4800 |

| Маржинальный доход, руб. | 11 400 | 12 360 |

| Постоянные затраты, руб. | ||

| Общая прибыль, руб. |

Если проводить альтернативный анализ на основе калькулирования полной себестоимости, то получается, что предприятию невыгодно снижать цену на данное изделие, даже если это приведет к росту объема продаж, так как согласно расчетам общая прибыль снизится на 240 руб. (5400 - 5160).

Если делать расчеты прибыли по системе «Директ-костинг», выбрав вторую альтернативу, то прибыль увеличивается на 960руб. (6360-5400), что совпадает с ростом маржинального дохода (12 360 - 11 400 = 960).

В случае расчета прибыли на основе полной себестоимости искусственно занижается прибыль на единицу продукции при втором варианте (объем 12 000 шт.), поскольку не учтено снижение доли постоянных расходов на единицу продукции при росте объема производства с 10 000 до 12 000 шт. При альтернативных расчетах но полной себестоимости ее величина остается неизменной и равняется 1 руб. Фактически же с увеличением объема производства полная себестоимость единицы изделия снижается за счет экономии на постоянных расходах, что ведет к росту прибыли на единицу. Этот факт учтен при анализе альтернативных вариантов по системе «Директ-костинг», ибо в расчет принимается себестоимость единицы изделия только в части переменных затрат, которая постоянна в расчете на единицу продукции при изменениях объема производства. Расчеты проводятся на основе сравнения общего маржинального дохода и разности его величины и суммы постоянных затрат.

Э гот вариант расчетов, на наш взгляд, более правильно отражает прибыль предприятия, которую оно сможет получить, приняв ту или иную альтернативу.

Безусловно, можно сделать правильный расчет прибыли и при учете полной себестоимости, если иметь всегда под рукой информацию о переменных и постоянных расходах. Однако мы намеренно упростили пример, чтобы показать, как может быть принято неправильное решение, если игнорировать факт разного поведения затрат при изменении объема. Тем более что такого рода решения приходится принимать зачастую оперативно и для этого требуется соответствующая простая первичная информация, не нуждающаяся в какой-либо специальной обработке.

При инициировании снижения цен компании необходимо учитывать возможность грех негативных последствий:

1) потребители могут воспринять предлагаемый по низким ценам товар как продукт низкого качества;

2) низкая цена «покупает» долю рынка, но не преданность потребителей, часть которых мигрирует в сторону любой фирмы, предлагающей товары по низким ценам;

3) обладающие значительными резервами сильные конкуренты предпринимают ответное снижение цен и вытесняют инициатора с рынка.

Таким образом, снижение цен фирмой может быть оправдано, если:

1) затраты на единицу продукции могут быть существенно снижены за счет увеличения объема продаж, недоступного для конкурентов (использование эффекта масштаба);

2) соотношение между числом потенциальных покупателей по более низкой цене и числом существующих покупателей склоняется в пользу потенциальных покупателей;

3) действия фирмы адресованы столь узкой группе покупателей, что могут не вызвать ответной реакции конкурентов;

4) речь идет о товаре «убыточном лидере продаж», от реализации этого товара фирма может даже нести убытки, важно, что завоевывается новая группа покупателей, которые будут покупать другие фирменные товары по нормальным*, достаточно высоким ценам

Повышение цен многие предприниматели рассматривают как крайнюю, нежелательную меру, ибо она неизбежно вызовет противодействие со стороны конечных потребителей, собственных сбытовых организаций и торговой сети. Но, с другой стороны, если повышение цен будет принято рынком, это значительно увеличит прибыль фирмы.

Основанием для повышения цен является:

• рост издержек;

• превышение спроса над предложением.

В большинстве случаев фирмы повышают цены для сохранения нормы прибыли в ситуации инфляции издержек, которая имеет место в случаях, когда опережающий увеличение производительности рост затрат обусловливает снижение нормы прибыли и вынуждает фирмы регулярно повышать цены. На практике фирмы часто увеличивают отпускные цены на товары на величину, превышающую рост издержек, в ожидании дальнейшей инфляции или установления контроля над ценами со стороны правительства. Такая практика называется опережающим ценообразованием.

Другой фактор, воздействующий на повышение цен, — возрастание спроса. Когда фирма не в состоянии обеспечить товарами всех клиентов, она может применить одну из следующих методик регулирования цен:

Назначение цены с задержкой, при которой компания не назначает окончательную цену до завершения выпуска или поставки продукции. Эта практика широко распространена в отраслях с длительным производственным циклом (строительство, тяжелое машиностроение).

Использование оговорки о скользящей цене, заключающейся в требовании к заказчику оплатить на момент поставки продукции оговоренную ранее цену и целиком или частично компенсировать инфляционный рост, определяемый на основе специальных индексов цен. Оговорки о скользящей цене можно встретить но многих контрактах на реализацию долгосрочных промышленных проектов.

Установление отдельной цены на некоторые товары и услуги из комплекта поставки. По этой методике компания сохраняет цены неизменными, но изымает или устанавливает самостоятельную цену на один или более элементов, входивших в пакетное предложение, например бесплатная доставка или установка оборудования.

Уменьшение размеров скидок, выражающееся в отмене предложения скидки за своевременную оплату или за количество.

Следует помнить, что любое изменение цен на продукцию компании может вызвать реакцию ее потребителей, конкурентов, дистрибьюторов и поставщиков. Потребители более чувствительны к ценам на дорогостоящие и/или часто покупаемые товары; изменение стоимости дешевых или редко приобретаемых продуктов интересует их значительно меньше. Кроме того, отдельных покупателей волнуют не столько цепы на товары, сколько общие затраты по их приобретению, эксплуатации и обслуживанию в течение срока службы. Поэтому продавец может назначить более высокую цену на товар и сохранить свои рыночные позиции, если покупатели убеждены, что воспринимаемая ими ценность товара осталась прежней или даже повысилась, но это не потребовало от них дополнительных затрат.

8.3. Реакция фирмы на изменение цен конкурентами

Учитывать реакцию конкурентов по изменению цены следует, если число продавцов на отраслевом рынке мало, товары их схожи (слаба дифференциация продукта), покупатели хорошо информированы.

Конкурентная реакция может быть двоякого рода. Во-первых, конкурент может реагировать примерно одинаково на сходные ценовые изменения фирмы, что упрощает оценку его реакции.

Во-вторых, конкурент может реагировать по-разному на каждое следующее изменение цен в зависимости от своих интересов на данный момент времени. Как раз эта, последняя и наиболее сложная, ситуация встречается на практике чаще всего. Чтобы ее предусмотреть, необходимо изучать финансовое положение фирмы-конкурента, ее текущий оборот, загрузку мощностей, доверие к ней потребителей, а также ее цели в бизнесе. Если целью конкурента является увеличение или поддержание определенной доли рынка, то вероятнее всего он последует за ценовыми изменениями фирмы-инициатора. Если же целью конкурента является максимизация прибыли, то он будет реагировать в стратегическом плане с помощью иных средств, например усиления рекламы или улучшения качества своей продукции.

Фактически, как показывают исследования, многие предприниматели ожидают, что конкуренты последуют за ними в случае понижения цен, хотя здесь имеются значительные различия в зависимости от конъюнктурной ситуации. В случае повышения своих цен большинство фирм, напротив, не ожидают, что конкуренты последуют за ними, во всяком случае, при нормальной и неблагоприятной экономической конъюнктуре. Помимо этого ценовая неустойчивость увеличивается в периоды спада, причем в сторону понижения цен. Далее, ценовые реакции наступают в первую очередь и сильнее всего для тех фирм, которые занимают более 20% доли рынка своей основной продукции. Другими словами, чем выше доля рынка, тем сильнее ценовая конкуренция.

Для выявления реакции конкурентов необходима максимальная информированность об участниках рынка. Если фирма считает, что цены на товары конку рента так низки, что они обеспечивают ему минимальную прибыль, то она может снизить цены на свои товары-аналоги, так как возможности снижения цен конкурентом ограничены. На товары, которые соперничают с товарами конкурента и на которые недавно были повышены цены, можно провести повышение цен, гак как конкурент вряд ли пойдет на повторное увеличение цены.

Реакция конкурентов может быть различной, так как они отличаются друг от друга размерами, долями рынка, целями.

Один из путей выявления реакции конкурента проанализировать действии, которые фирма сама бы предприняла в аналогичной ситуации.

При ответной реакции фирмы на изменение цен конкурентом ей следует ответить на ряд вопросов:

• С какой целью он изменил цену (для завоевания рынка, для компенсации издержек, для дозагрузки производственных мощностей, чтобы положить начало изменению цен в отрасли в целом)?

• Планирует ли конкурент изменение цен на время или на длительный период?

• Что произойдет с долей рынка фирмы и ее доходами, если она не примет ответных мер?

• Собираются ли принимать ответные меры другие фирмы?

• Какими могут быть ответы конкурента и других фирм на каждую из возможных ответных реакций?

Если у фирмы один крупный конкурент, то его реакцию можно предусмотреть. Но это скорее исключение, чем правило. Обычно у фирмы на рынке гораздо больше конкурентов и приходится предугадывать реакцию каждого из них.

Фирмы, которые придерживаются активного ценообразования, готовят рынок к своим ценовым реакциям так, чтобы увеличить вероятность желательной реакции конкурентов. Фирмы иногда ошибочно полагают, что «чем меньше конкуренты знают о нас, тем лучше». Однако может оказаться, к примеру, полезным убедить конкурентов, что цена снижена на изделие, производство которого прекращено. Это позволит предотвратить истолкование снижения как агрессивного шага, требующего решительных ответных действий.

Имеются многочисленные способы общения с конкурентами: заявления в печати, ежегодные собрания и отчеты, публикуемые прайс-листы и т. п. Кроме того, в ходе обычного общения с покупателями фирма общается и с конкурентами. Путем и нательного применения различных механизмов формирования условий ценовых акций можно в конечном счете добиться желательной реакции со стороны конкурентов. При этом необходимо учитывать, что в качестве ответной реакции может быть и неценовой вариант, конкуренты могут отреагировать изменением качества продукции или рекламы.

Ценовые лидеры часто вынуждены бороться с агрессивной ценовой политикой со стороны более мелких конкурентов, желающих повысить свою долю на рынке. Ярким примером этого является современный компьютерный рынок, в том числе российский, где нескольким мировым гигантам противостоит масса более или менее крупных конкурентов, активно снижающих цены. Если продукция конкурента и ценового лидера сопоставима, то в результате снижения цен возможно сокращение доли рынка последнего или даже его вытеснение. Чтобы противостоять этому, ценовой лидер имеет много других возможностей, а именно:

• не изменять цену в надежде на свою репутацию, полагая, что хорошие клиенты не покинут его. Но проявлению подобной твердости мешает сознание того, что позиции конкурентов на рынке укрепляются, а также протесты и паническое настроение сотрудников собственной сбытовой сети;

• повысить полезность своего товара, сохранив прежние цены, путем улучшения продукта, обслуживания потребителей и маркетинговых коммуникаций.

Это может оказаться дешевле, чем снижать цены;

• снизить цену, уменьшая одновременно издержки, за счет увеличения объема сбыта, чтобы не потерять свою долю рынка. При этом надо попытаться сохранить полезность товара;

• поднять цену и имидж своего товара по отношению к изделию конкурента;

• вынести на рынок новую конкурирующую марку по низкой цене при сохранении старого изделия и его цены, расширив продуктовую линию. Это особенно выгодно при существовании опасности потерять свою долю рынка.

Любая фирма, для того чтобы добиться влияния на общий уровень цен и действительного контроля над своей долей рыночных продаж, должна обеспечить собственные сильные позиции по уровню затрат и дифференциации продукции. При этом придерживаться гибкости и не цепляться упорно за какое-то положение или присутствие на каждом сегменте рынка.

Как правило, ответное решение по ценам принимать необходимо быстро и просчитывать различные варианты времени нет, поэтому фирма должна предвидеть возможные ценовые маневры конкурентов и заблаговременно подготовить ответные меры.

Раздел III ОТРАСЛЕВЫЕ ОСОБЕННОСТИ ЦЕНООБРАЗОВАНИЯ

Глава 9

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 579; Нарушение авторских прав?; Мы поможем в написании вашей работы!