КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Взаимосвязи экономических переменных

Парная линейная регрессия

Линейные регрессионные модели в эконометрике. Методическое пособие. Нижний Новгород, ННГАСУ, 2014.

Методическое пособие

Нижний Новгород − 2014

УДК 516+517

Разработано для курса лекционных и практических занятий по дисциплине «Эконометрика», проводимых авторами для студентов экономических специальностей ННГАСУ. Пособие содержит основные теоретические сведения. Разобраны примеры решения типовых задач. Предлагаются примерные варианты контрольной работы.

Пособие может быть использовано для проведения лекций, практических занятий и самостоятельной работы студентов, обучающихся по экономическим специальностям.

Составители:

О.В. Любимцев

О.Л. Любимцева

Эконометрика - совокупность методов анализа связей между различными экономическими показателями (факторами) на основании реальных статистических данных с использованием аппарата теории вероятностей и математической статистики. При помощи этих методов можно выявлять новые, ранее не известные связи, уточнять или отвергать гипотезы о существовании определенных связей между экономическими показателями, предлагаемые экономической теорией.

В естественных науках большей частью имеют дело со строгими (функциональными) зависимостями, при которых каждому значению одной переменной соответствует единственное значение другой. Однако в подавляющем большинстве случаев между экономическими переменными таких зависимостей нет. Например, нет строгой зависимости между доходом и потреблением, ценой и спросом, производительностью труда и стажем работы и т.д. Это связано с целым рядом причин и, в частности, с тем, что, во-первых, при анализе влияния одной переменной на другую не учитывается целый ряд других факторов, влияющих на нее. Во-вторых, это влияние может быть не прямым, а проявляться через цепочку других факторов; в-третьих, многие такие воздействия носят случайный характер и т.д. Поэтому в эконометрике говорят не о функциональных, а о корреляционных, либо статистических зависимостях. Статистической называют зависимость, при которой изменение одной из величин влечет изменение распределения другой. В частности, статистическая зависимость проявляется в том, что при изменении одной из величин изменяется среднее значение другой. Такую статистическую зависимость называют корреляционной.

В эконометрике при рассмотрении взаимосвязей между двумя переменными X и Y выделяют одну из величин как независимую (объясняющую), а другую ‒ как зависимую (объясняемую). В этом случае изменение первой из них может служить причиной для изменения другой. Например, рост дохода ведет, как правило, к увеличению потребления, рост цены ‒ к снижению спроса и т.д. Однако, как было указано выше, такая зависимость не является однозначной в том смысле, что каждому конкретному значению объясняющей переменной (набору объясняющих переменных) может соответствовать не одно, а множество значений из некоторой области. Другими словами, каждому конкретному значению объясняющей переменной (набору объясняющих переменных) соответствует некоторое вероятностное распределение зависимой переменной (рассматриваемой как случайная величина). Поэтому анализируют, как объясняющая(ие) переменная(ые) влияет(ют) на зависимую переменную «в среднем». Зависимость такого типа, выражаемая соотношением  , называется регрессией Y на X. При рассмотрении зависимости двух случайных величин говорят о парной регрессии. Зависимость нескольких переменных, выражаемая функцией

, называется регрессией Y на X. При рассмотрении зависимости двух случайных величин говорят о парной регрессии. Зависимость нескольких переменных, выражаемая функцией  называют множественной регрессией.

называют множественной регрессией.

Для отражения того факта, что реальные значения зависимой переменной не всегда совпадают с ее условными математическими ожиданиями и могут быть различными при одном и том же значении объясняющей переменной (наборе объясняющих переменных), фактическая зависимость должна быть дополнена слагаемым  , которое, по существу, является случайной величиной и указывает на статистическую суть зависимости. Из этого следует, что связи между зависимой и объясняющей(ими) переменными выражается соотношениями

, которое, по существу, является случайной величиной и указывает на статистическую суть зависимости. Из этого следует, что связи между зависимой и объясняющей(ими) переменными выражается соотношениями

и

и  , называемыми регрессионными моделями (уравнениями).

, называемыми регрессионными моделями (уравнениями).

Задача построения качественного уравнения регрессии, соответствующего выборочным (эмпирическим) данным и целям исследования, является достаточно сложным и многоступенчатым процессом. Его можно разбить на три этапа:

1) выбор формулы уравнения регрессии;

2) определение параметров выбранного уравнения;

3) анализ качества уравнения и проверка адекватности уравнения эмпирическим данным, совершенствование уравнения.

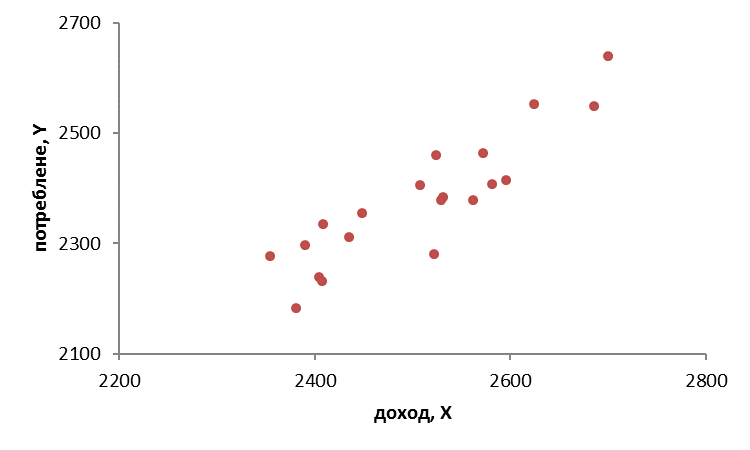

Выбор формулы связи переменных называется спецификацией уравнения регрессии. В случае парной регрессии выбор формулы обычно осуществляется по графическому изображению реальных статистических данных в виде точек в декартовой системе координат, которое называется корреляционным полем (диаграммой рассеивания).

Пример 1. Диаграмма рассеяния на рис. 1 соответствует данным о годовом располагаемом доходе X и годовых расходах Y на личное потребление (в 1999 г., в условных единицах) 20 семей. Эти данные представлены в таблице.

x

| ||||||||||||

y

|

| x

| ||||||||

| y

|

По расположению точек на корреляционном поле естественно предположить, что зависимость между X и Y близка к линейной. Для построения диаграммы рассеяния в Excel можно воспользоваться командой меню  .

.

Рис. 1

Более точной мерой зависимости между величинами является коэффициент корреляции  ,

,  , который является безразмерной величиной и показывает степень линейной связи двух переменных. Величина

, который является безразмерной величиной и показывает степень линейной связи двух переменных. Величина  , близкая к 1, указывает, что зависимость между данными случайными величинами почти линейная. Для вычисления коэффициента корреляции по выборке в Excel можно активировать Мастер функций

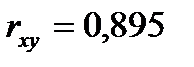

, близкая к 1, указывает, что зависимость между данными случайными величинами почти линейная. Для вычисления коэффициента корреляции по выборке в Excel можно активировать Мастер функций  , в окне Категория выбрать Статистические, в окне Функция выбрать Коррел. Для данного примера находим

, в окне Категория выбрать Статистические, в окне Функция выбрать Коррел. Для данного примера находим  , что позволяет сделать вывод о том, что связь между рассматриваемыми переменными близка к линейной. Это также подтверждается расположением точек на корреляционном поле.

, что позволяет сделать вывод о том, что связь между рассматриваемыми переменными близка к линейной. Это также подтверждается расположением точек на корреляционном поле.

|

|

Дата добавления: 2014-11-20; Просмотров: 1287; Нарушение авторских прав?; Мы поможем в написании вашей работы!